دليل المبتدئين في DeFi (الجزء الأول): كيف يحقق كبار مستخدمي AAVE أرباحًا بنسبة 100% APR من خلال المراجحة بالفارق السعري باستخدام 10 ملايين دولار

يأمل الكاتب في بدء سلسلة مقالات جديدة لمساعدة الأصدقاء على الدخول السريع إلى عالم DeFi، مع تحليل عوائد ومخاطر الاستراتيجيات المختلفة بالاستناد إلى بيانات تداول كبار الحيتان في DeFi، ويأمل في الحصول على دعم الجميع. في الحلقة الأولى، يرغب الكاتب في البدء باستراتيجية المراجحة على الفروق في الفوائد التي أصبحت شائعة مؤخرًا، وتحليل فرص ومخاطر هذه الاستراتيجية من خلال دراسة توزيع أموال كبار المستثمرين في AAVE.

الكاتب: @Web3Mario

الملخص:في الآونة الأخيرة، ومع تغير البيئة التنظيمية، حصلت بروتوكولات DeFi على معدلات فائدة أعلى بكثير من تلك الموجودة في مشاهد إدارة الأصول في العالم المالي التقليدي، وذلك بفضل حماس المتداولين على السلسلة للأصول المشفرة. هذا الأمر له تأثير إيجابي على فئتين من المستخدمين: أولاً، بالنسبة لبعض المتداولين، بعد أن تجاوزت أسعار معظم الأصول المشفرة الرئيسية أعلى مستوياتها التاريخية، فإن تقليل الرافعة المالية بشكل مناسب والبحث عن مشاهد استثمارية منخفضة المخاطر (alpha) يعد خيارًا جيدًا. في الوقت نفسه، ومع دخول الاقتصاد الكلي في دورة خفض أسعار الفائدة، يمكن لمعظم الموظفين غير المرتبطين بالعملات المشفرة الاستفادة من عوائد أعلى من خلال تخصيص أصولهم الفائضة في DeFi. لذلك، أرغب في بدء سلسلة جديدة من المقالات لمساعدة الأصدقاء على الدخول بسرعة إلى عالم DeFi، وتحليل عوائد ومخاطر الاستراتيجيات المختلفة بالاستناد إلى بيانات التداول الحقيقية لحيتان DeFi، وأتمنى دعمكم. في الجزء الأول، أود أن أبدأ باستراتيجية المراجحة على الفائدة التي أصبحت شائعة مؤخرًا، وأحلل فرص ومخاطر هذه الاستراتيجية بالاستناد إلى تخصيص رأس المال لدى كبار مستخدمي AAVE.

ما هي عادةً سيناريوهات المراجحة على الفائدة في عالم DeFi؟

أولاً، يجب أن أشرح للمبتدئين في المجال المالي ما هي المراجحة على الفائدة. ما يسمى بالمراجحة على الفائدة (Interest Rate Arbitrage)، أو ما يعرف أيضًا بتجارة الحمل (Carry Trade)، هي استراتيجية مالية تهدف إلى الاستفادة من الفروق في أسعار الفائدة بين أسواق أو عملات أو أدوات دين مختلفة. ببساطة، يتبع هذا النشاط مسارًا محددًا: الاقتراض بفائدة منخفضة، والاستثمار بفائدة مرتفعة، وجني الفرق في الفائدة. بعبارة أخرى، يقترض المراجحون أموالًا بتكلفة منخفضة ثم يستثمرونها في أصول ذات عوائد أعلى، ليحققوا ربحًا من الفارق بين الفائدتين.

لنأخذ مثالاً من الاستراتيجيات الأكثر شعبية لدى صناديق التحوط في الأسواق المالية التقليدية، وهي تجارة الحمل بين الدولار الأمريكي والين الياباني. نعلم أن اليابان، في ظل سياسة YCC، لديها معدلات فائدة منخفضة للغاية على السندات، بل إن المعدلات الحقيقية سلبية أحيانًا. في المقابل، لا يزال الدولار الأمريكي في بيئة ذات معدلات فائدة مرتفعة، مما يخلق فارقًا في الفائدة بين سوقي التمويل. تختار صناديق التحوط استخدام سندات الخزانة الأمريكية كأصول ذات عائد مرتفع كضمان، وتقترض الين الياباني من قنوات تمويل مختلفة، ثم إما تشتري أصولًا يابانية ذات توزيعات أرباح عالية أو تحولها إلى الدولار الأمريكي لشراء أصول ذات عوائد مرتفعة أخرى (ملاحظة: هذه إحدى الاستراتيجيات المفضلة لدى Buffett). فائدة هذه الاستراتيجية أنها تزيد من كفاءة الرافعة المالية، وحجم رأس المال في هذا المسار كافٍ للتأثير على أسعار الأصول الخطرة عالميًا، ولهذا السبب، بعد تخلي بنك اليابان عن سياسة YCC في العام الماضي، كان لكل رفع للفائدة تأثير كبير على أسعار الأصول الخطرة.

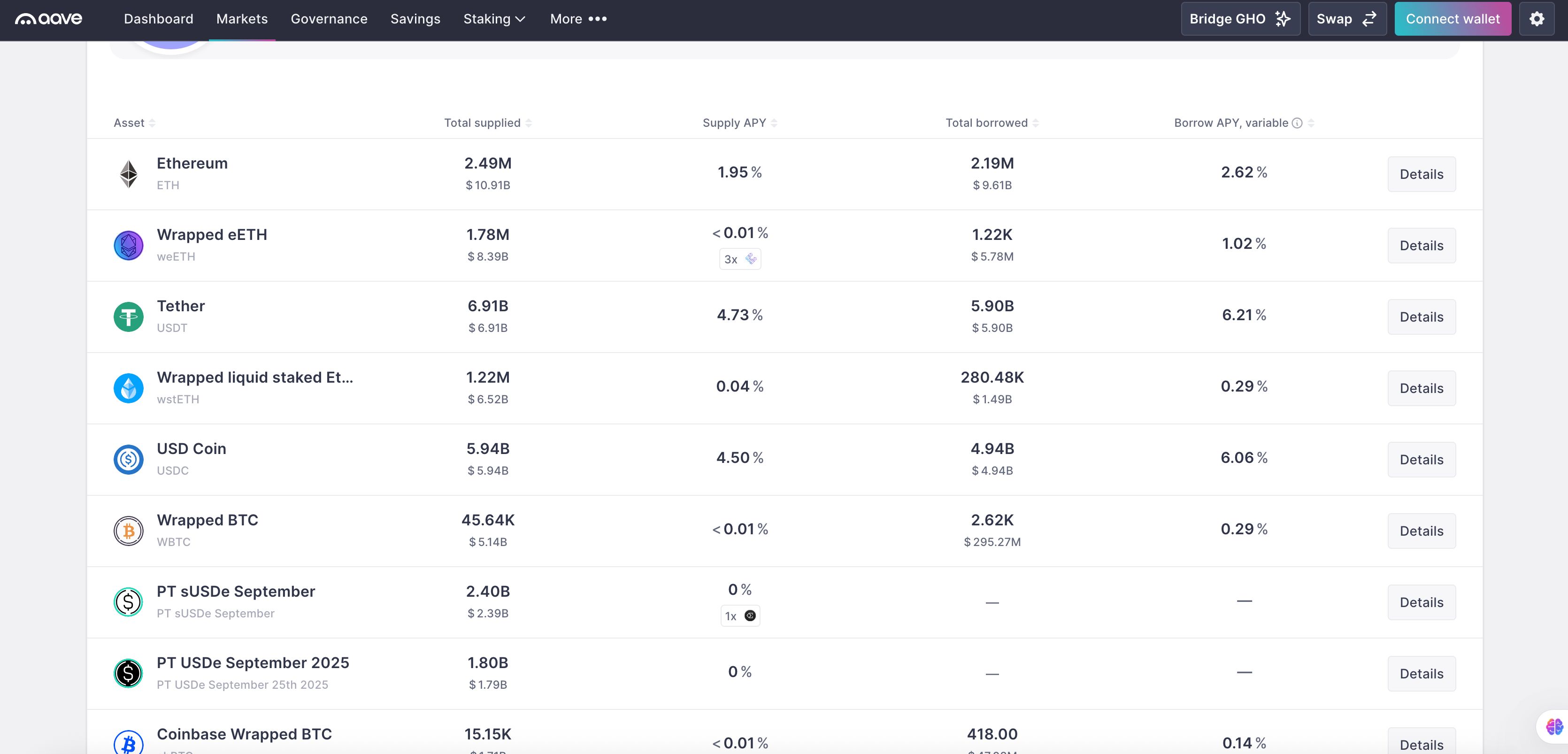

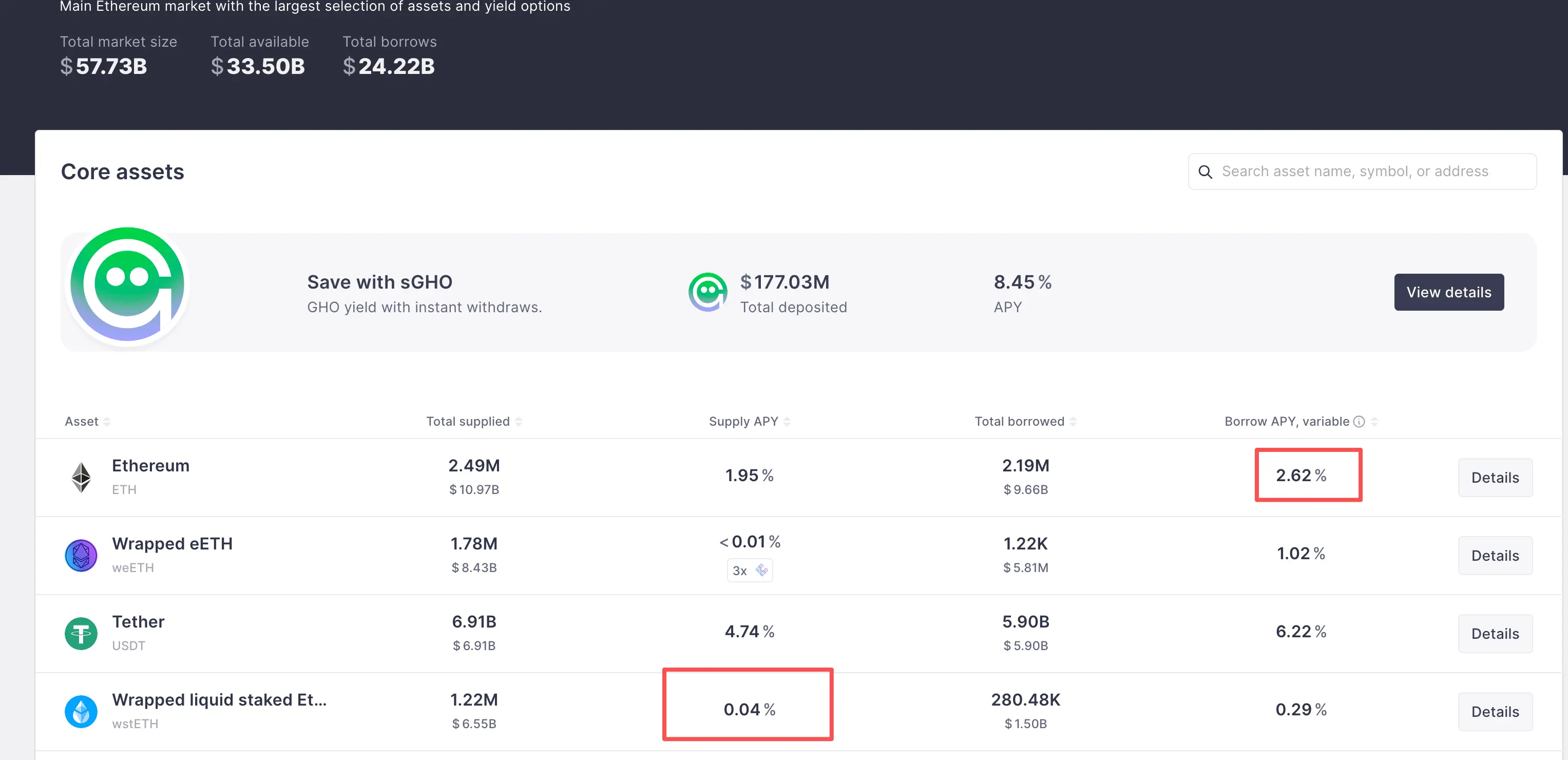

أما في عالم DeFi، فهناك ابتكاران أساسيان: الأول هو منصات التداول اللامركزية DEX، والثاني هو بروتوكولات الإقراض اللامركزية Lending. الأول يقود إلى "استراتيجية المراجحة على السعر"، ولن نتطرق إليه هنا، أما الثاني فهو المصدر الرئيسي لاستراتيجية "المراجحة على الفائدة". بروتوكولات الإقراض اللامركزية تمنح المستخدمين القدرة على استخدام أصل مشفر كضمان لاقتراض أصل مشفر آخر. هناك تصنيفات فرعية حسب آلية التصفية، ومتطلبات نسبة الضمان، وطريقة تحديد سعر الفائدة، لكننا سنركز هنا على بروتوكولات الإقراض المفرط الضمان الأكثر شيوعًا في السوق حاليًا. على سبيل المثال في AAVE، يمكنك استخدام أي أصل مشفر مدعوم كضمان لاقتراض أصل مشفر آخر، وخلال هذه العملية، يستمر الضمان في تحقيق العائد الأصلي، بالإضافة إلى عائد الإقراض على المنصة، أي العائد الذي يمثله Supply APY. السبب في ذلك أن معظم بروتوكولات الإقراض تعتمد نموذج Peer To Pool، حيث يتم إدخال الضمان تلقائيًا في تجمع أموال موحد كمصدر لرأس المال المقرض في المنصة، وبالتالي يدفع المقترضون الذين يحتاجون إلى نوع الضمان الخاص بك فائدة لهذا التجمع، وهذا هو مصدر عائد الإقراض. أما ما تدفعه أنت، فهو الفائدة على الأصل الذي اقترضته، أي ما يشير إليه Borrow APY.

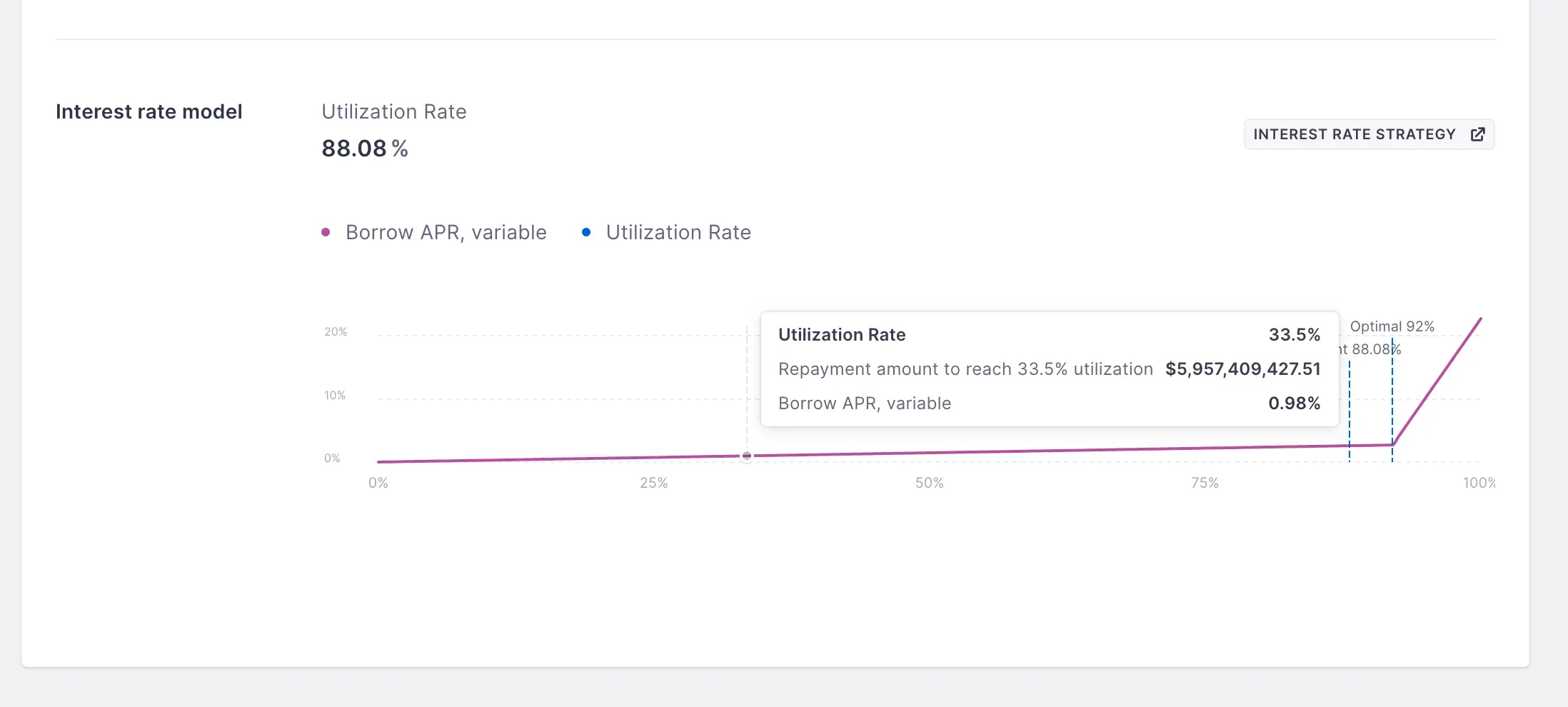

هاتان المعدلتان متغيرتان، ويتم تحديدهما في AAVE بواسطة منحنى الفائدة. ببساطة، كلما زاد معدل استخدام تجمع الأموال، زاد مستوى الفائدة. السبب في هذا التصميم هو أنه في بروتوكولات الإقراض Peer To Pool، لا يوجد مفهوم تاريخ الاستحقاق كما في الأسواق المالية التقليدية، مما يبسط تعقيد البروتوكول ويجعل سيولة رأس المال للمقرضين أعلى، فلا يحتاجون إلى الانتظار حتى استحقاق الدين لاسترداد رأس المال. ومع ذلك، لضمان التزام المقترضين بالسداد، يشترط البروتوكول أنه كلما انخفضت السيولة المتبقية في التجمع، ارتفعت معدلات الفائدة، مما يدفع المقترضين للسداد ويضمن بقاء السيولة المتبقية في حالة توازن ديناميكي تعكس الطلب الحقيقي في السوق.

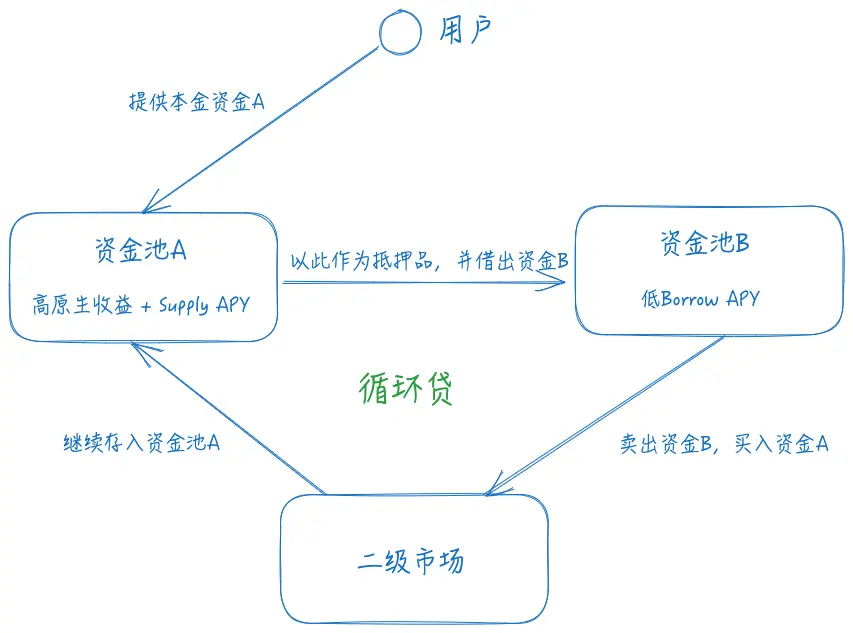

بعد فهم هذه الأساسيات، دعونا نشرح كيف تتم المراجحة على الفائدة. أولاً، يجب البحث عن أصول ذات عائد أصلي مرتفع + Supply APY مرتفع لاستخدامها كضمان، ثم البحث عن مسار اقتراض مناسب مع Borrow APY منخفض، وأخيرًا استخدام الأموال المقترضة في السوق الثانوية لشراء المزيد من الضمانات وتكرار العملية لزيادة الرافعة المالية.

من لديه معرفة مالية سيلاحظ بسهولة أن هذا المسار ينطوي على مخاطرتين:

l مخاطر سعر الصرف:إذا انخفض سعر الأصل A مقابل الأصل B، فقد يحدث خطر التصفية. تخيل أن ضمانك هو ETH، والأموال المقترضة هي USDT، إذا انخفض سعر ETH، فقد تصبح نسبة الضمان غير كافية، مما يؤدي إلى التصفية.

l مخاطر الفائدة:إذا كان Borrow APY في تجمع B أعلى من إجمالي عائد تجمع A، فإن الاستراتيجية ستكون في حالة خسارة.

l مخاطر السيولة:سيولة التحويل بين الأصلين A و B تحدد تكلفة إنشاء وإنهاء استراتيجية المراجحة. إذا انخفضت السيولة بشكل كبير، سيكون التأثير كبيرًا أيضًا.

لمواجهة مخاطر سعر الصرف، نلاحظ أن معظم استراتيجيات المراجحة على الفائدة في DeFi تصمم بحيث يكون هناك ارتباط سعري بين الأصلين، ولا يحدث انحراف كبير في السعر. لذلك، هناك مساران رئيسيان للاختيار في هذا المجال: مسار LSD ومسار Yield Bearing Stablecoin. ويعتمد الاختلاف على ما إذا كان رأس المال المدار مقومًا بأصل مخاطرة أم لا. إذا كان مقومًا بأصل مخاطرة، يمكن الاستفادة من عائد alpha الأصلي بالإضافة إلى المراجحة على الفائدة، مثل استخدام stETH من Lido كضمان واقتراض ETH. كانت هذه الاستراتيجية شائعة خلال فترة LSDFi Summer. بالإضافة إلى ذلك، فإن اختيار أصول مرتبطة له ميزة أخرى، وهي إمكانية استخدام رافعة مالية أعلى، حيث يحدد AAVE Max LTV أعلى للأصول المرتبطة، أي ما يسمى E-Mode، حيث تصل الرافعة المالية النظرية إلى 14 مرة عند إعداد القيمة على 93%. وفقًا لمعدلات العائد الحالية، في مثال AAVE، يكون عائد الإقراض على wsthETH هو عائد ETH الأصلي 2.7% + 0.04% Supply APY، بينما Borrow APY على ETH هو 2.62%، مما يعني وجود فارق فائدة 0.12%. إذًا، العائد المحتمل لهذه الاستراتيجية هو 2.74% + 13 * 0.12% = 4.3%.

أما بالنسبة لمخاطر الفائدة والسيولة، فلا يمكن التعامل معها إلا من خلال المراقبة المستمرة لمعدلات الفائدة على الجانبين والسيولة ذات الصلة، ولحسن الحظ، لا تتعلق هذه المخاطر بالتصفية الفورية، لذا يكفي التصفية في الوقت المناسب.

كيف يحصل حوت AAVE على 1000 مليون دولار من خلال المراجحة على الفائدة بمعدل 100% APR

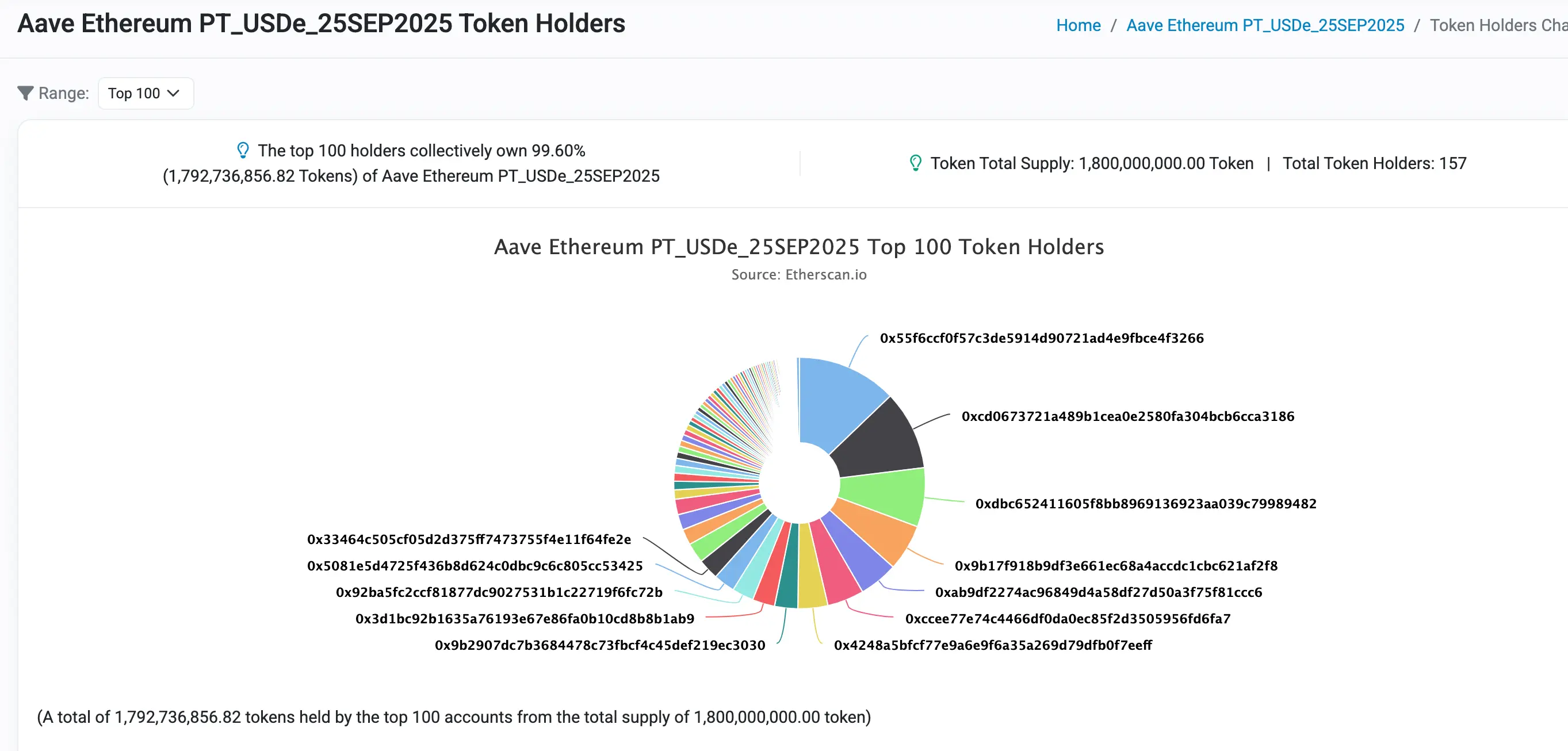

الآن، دعونا نرى عمليًا كيف يستفيد حوت DeFi من المراجحة على الفائدة لتحقيق عوائد فائقة. كما ذكرنا في مقالات سابقة، قبل عدة أشهر، قبلت AAVE إصدار PT-USDe من Pendle كضمان. وقد أطلق هذا الأمر بالكامل إمكانيات الربح من المراجحة على الفائدة. يمكننا أن نرى على الموقع الرسمي لـ AAVE أن PT-USDe دائمًا في حالة الحد الأقصى للإمداد، مما يدل على شعبية هذه الاستراتيجية.

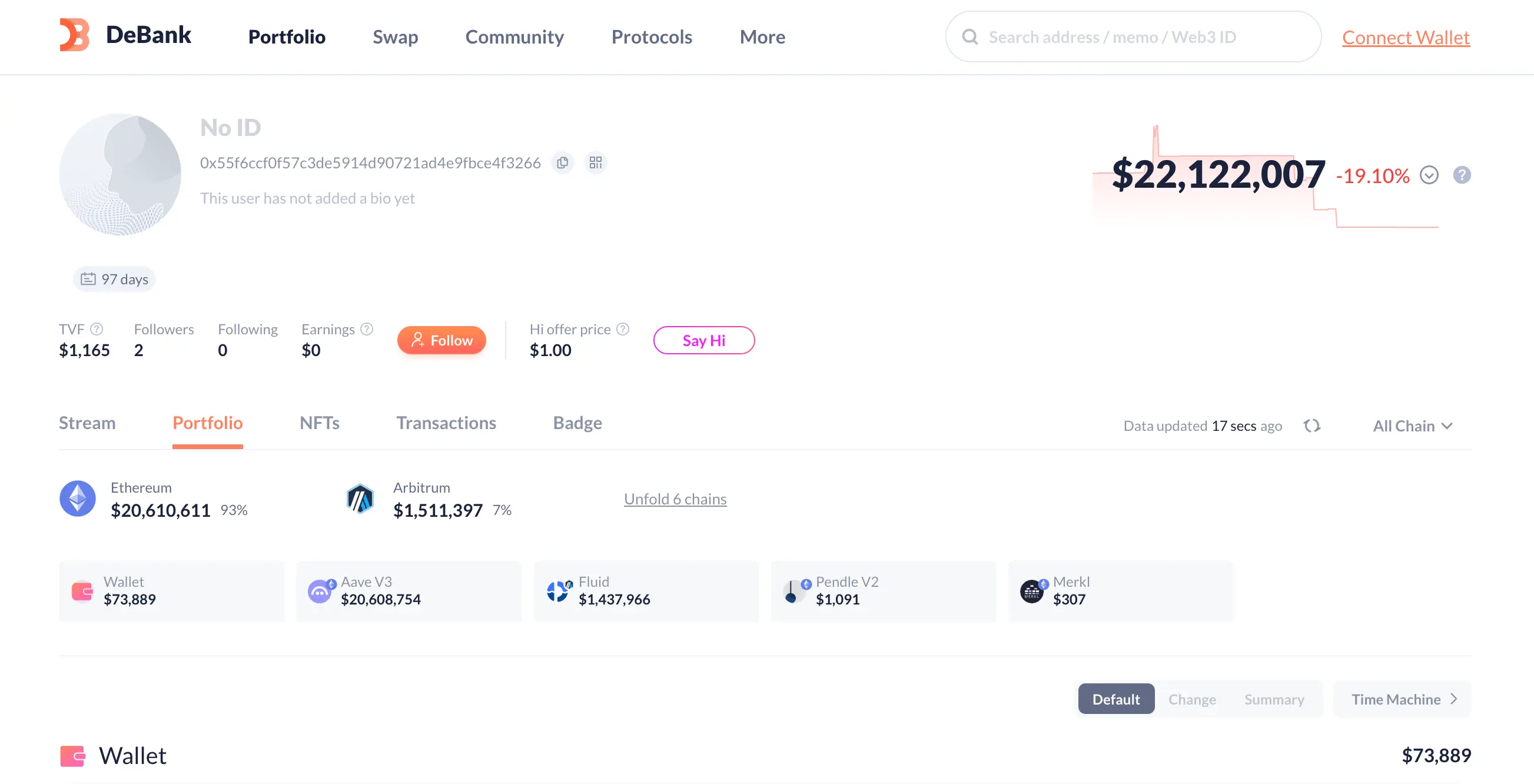

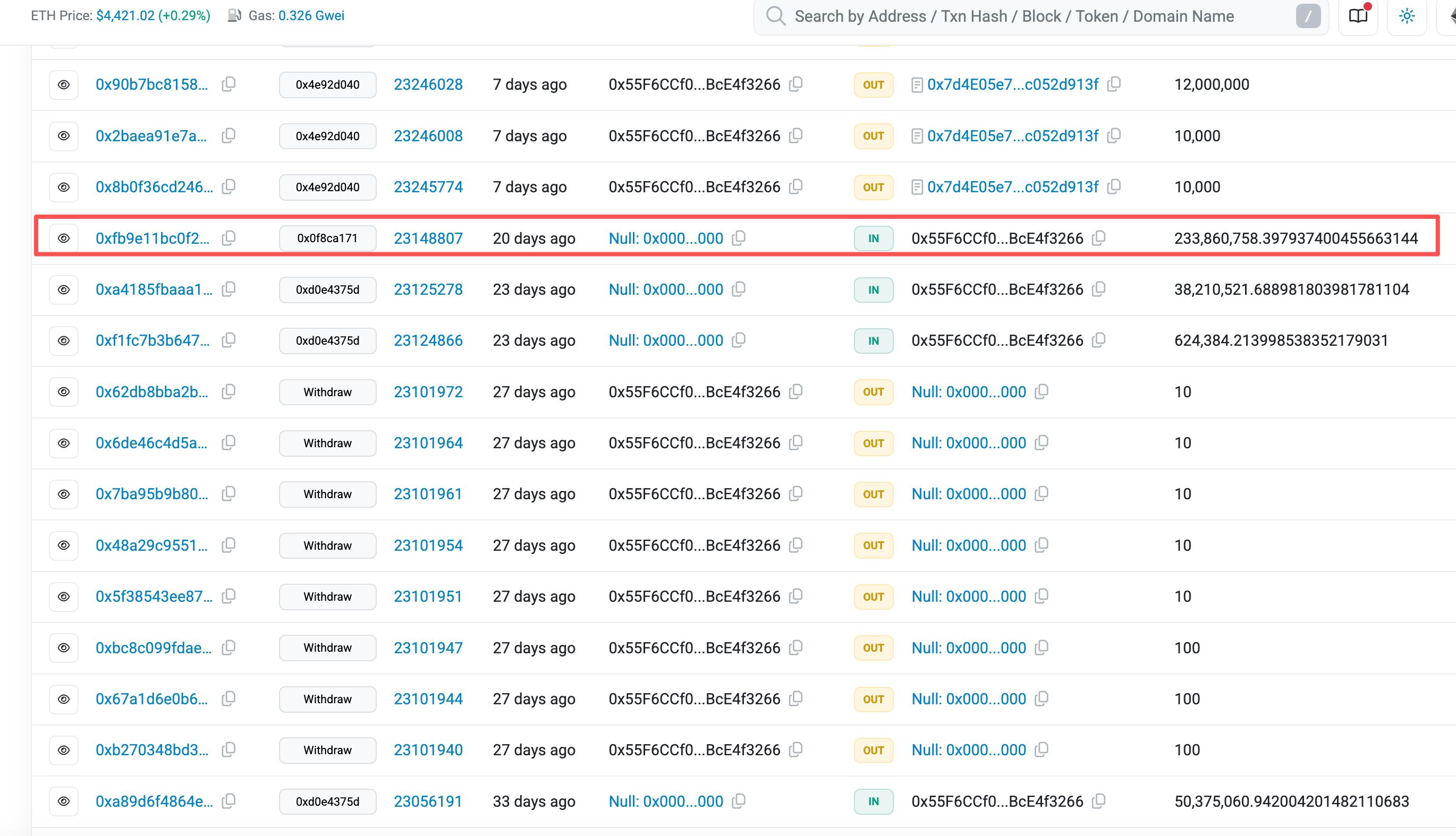

اخترنا أكبر حوت DeFi من حيث حجم الضمان في هذا السوق، وهو 0x55F6CCf0f57C3De5914d90721AD4E9FBcE4f3266، لتحليل تخصيص رأس ماله والعائد المحتمل. يبلغ إجمالي أصول هذا الحساب 22M دولار، ومعظمها مخصص للاستراتيجية المذكورة أعلاه.

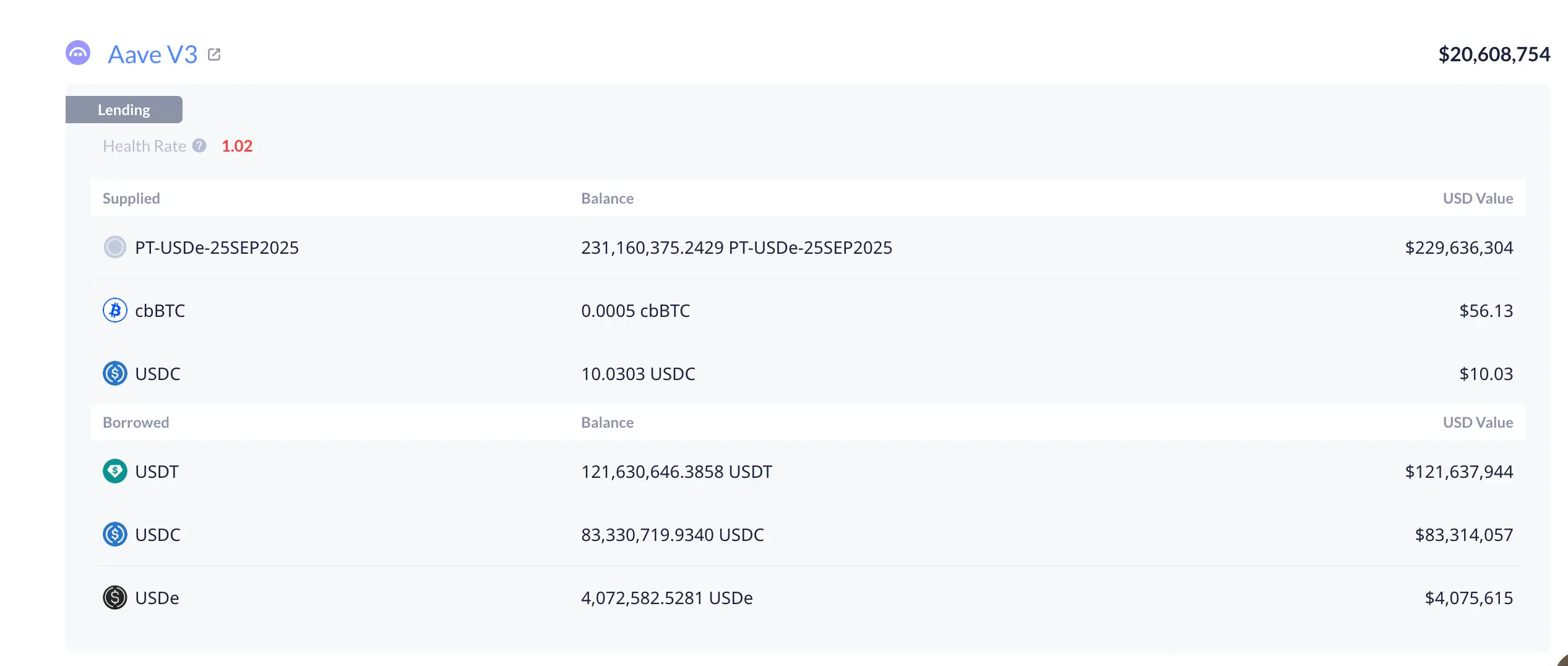

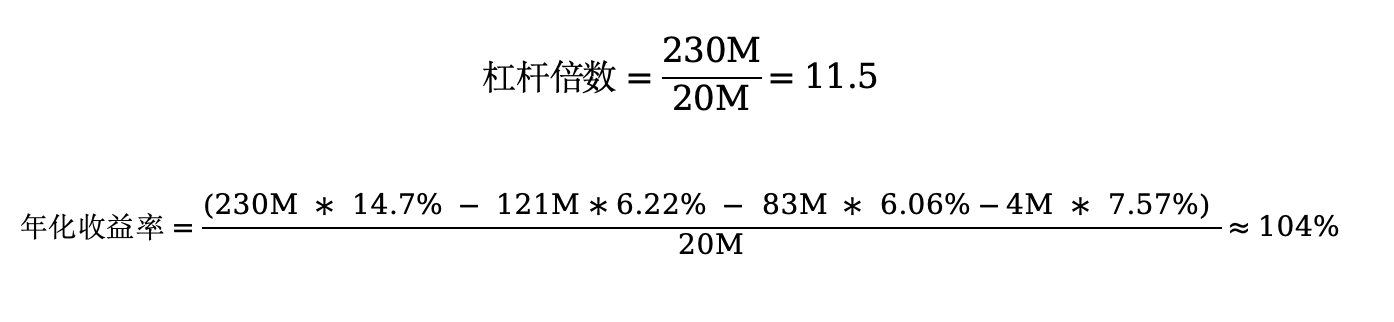

يمكننا أن نرى أن هذا الحساب يخصص رأس المال من خلال سوقي إقراض، حيث يخصص 20.6M في نظام AAVE و1.4M في Fluid. كما هو موضح في الصورة، استخدم هذا الحساب 20M كرأس مال أساسي لتحريك حوالي 230M من أصول PT-USDe، مع توزيع القروض على 121M USDT، و83M USDC، و4M USDe. دعونا نحسب APR والرافعة المالية.

وفقًا لمعدل فائدة PT-USDe عند بناء المركز، تم تثبيت معدل الفائدة الرئيسي في 15 أغسطس الساعة 20:24، ما يعني أن معدل بناء المركز هو 14.7%.

أما الآن، فإن معدل الفائدة على اقتراض USDT في AAVE هو 6.22%، وعلى USDC هو 6.06%، وعلى USDe هو 7.57%. يمكننا حساب الرافعة المالية ومعدل العائد الإجمالي لتكون 11.5 مرة و104%. يا لها من أرقام جذابة!

كيف يمكن للمبتدئين في DeFi تكرار استراتيجية الكبار؟

في الواقع، بالنسبة للمبتدئين في DeFi، ليس من الصعب تكرار مثل هذه الاستراتيجية للمراجحة على الفائدة. هناك العديد من البروتوكولات الآلية للمراجحة على الفائدة في السوق حاليًا، والتي يمكن أن تساعد المستخدمين العاديين على تجنب منطق القروض الدائرية المعقدة في الخلفية، وفتح المراكز بنقرة واحدة. وبما أنني أكتب من منظور السوق الشرائية، فلن أذكر أسماء المشاريع المحددة، ويمكنكم البحث عنها بأنفسكم في السوق.

ومع ذلك، أود أن أذكركم هنا بمخاطر هذه الاستراتيجية، والتي تنقسم إلى ثلاثة جوانب رئيسية:

1. فيما يتعلق بمخاطر سعر الصرف، كما ذكرت في المقالات السابقة، قام مجتمع AAVE الرسمي بتصميم منطق Oracle لأصول PT. ببساطة، عندما يتم ترقية Oracle لالتقاط تغيرات أصول PT في السوق الثانوية، يجب التحكم في الرافعة المالية لتجنب مخاطر التصفية عند وجود فترة استحقاق طويلة وتقلبات سعرية كبيرة.

2. فيما يتعلق بمخاطر الفائدة، يجب على المستخدمين مراقبة تغيرات الفارق في الفائدة باستمرار، وتعديل المراكز في الوقت المناسب إذا تقلص الفارق أو أصبح سلبيًا لتجنب الخسائر.

3. فيما يتعلق بمخاطر السيولة، يعتمد ذلك بشكل أساسي على الأساسيات الخاصة بمشروع الأصل المدِر للعائد. إذا حدثت أزمة ثقة كبيرة، ستجف السيولة بسرعة، وسيكون الانزلاق الناتج عن الخروج من الاستراتيجية كبيرًا، لذا من الأفضل للمستخدمين البقاء على يقظة ومتابعة تقدم المشروع باستمرار.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

هل ستكون PayFi هي السرد القادم لـ RWA؟

هل يمكن لبروتوكولات الإقراض الائتماني غير المضمون أن تنجح في عالم DeFi؟

لماذا يُقال إن خطة DAT الجديدة التي أنشأتها Multicoin وJump وGalaxy تم التقليل من شأنها؟

أحدث رؤى a16z: شركات الذكاء الاصطناعي الاستهلاكية ستعيد تعريف سوق برمجيات المؤسسات

تزداد الحدود بين سوق المستهلكين والسوق المؤسسي غموضاً تدريجياً إلى حد ما.

دوجكوين تستهدف 0.60 دولار بعد ارتفاع سعر DOGE بنسبة 40% خلال أسبوع واحد