لا يمكن تحمل خسارة "حرب الذكاء الاصطناعي"! إذا قامت Mag 7 في سوق الأسهم الأمريكية بحرق التدفقات النقدية لتصبح سلبية هذا العام، ماذا يعني ذلك للأسواق؟

عندما تتضخم النفقات الرأسمالية للذكاء الاصطناعي لدى عمالقة وادي السيليكون لتقترب من حجم التدفقات النقدية السنوية، لم يعد السوق يهتم بما إذا كان "يستحق ذلك" بل أصبح يتساءل "هل يمكنهم تحمّل ذلك".

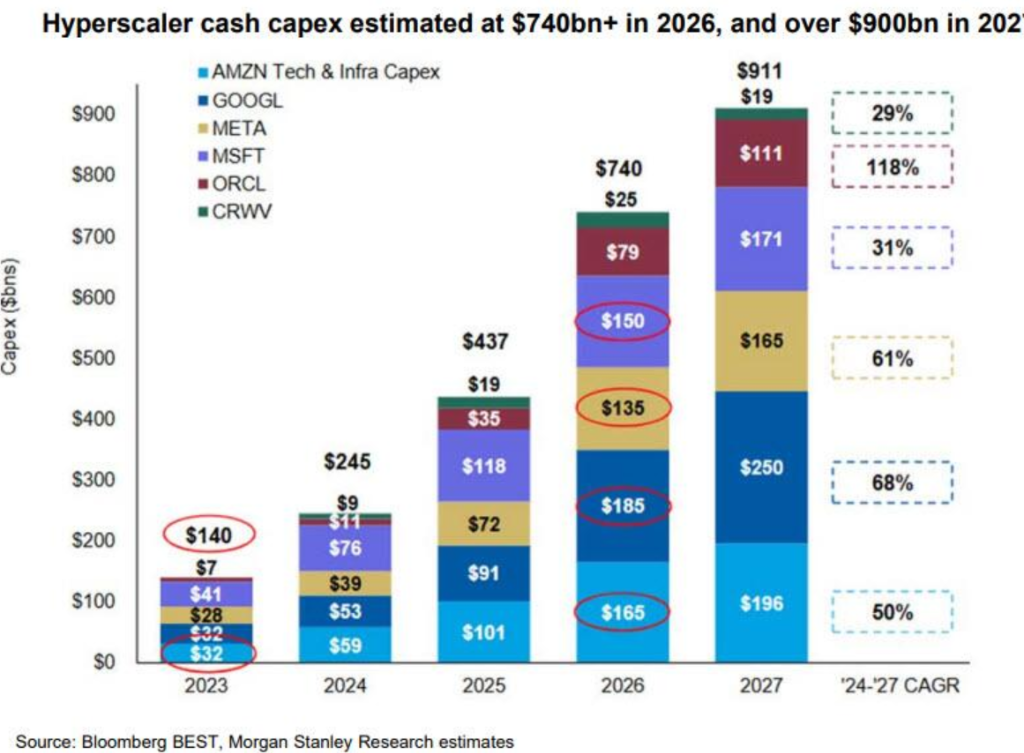

وفقاً لأحدث البيانات المعلنة، فإن التوجيهات الخاصة بالنفقات الرأسمالية المجمعة لعام 2026 لأربعة من عمالقة الحوسبة السحابية الكبرى (Google، Amazon، Microsoft، Meta) تبلغ حوالي650 مليار دولار.

وإذا أضفنا Oracle وCoreWeave، فإن الحجم الإجمالي يرتفع إلى740 مليار دولار.

هذه الأرقام ليست فقط أعلى من توقعات السوق، بل إنهاانحراف بمستوى مضاعف.ماذا تعني 740 مليار دولار؟

740 مليار دولار تمثل نمواً سنوياً يقارب70%;

وهي ضعف التوقعات السوقية الموحدة لنهاية 2025 (حوالي 35% نمو في النفقات الرأسمالية);

740 مليار دولار تقترب من إجمالي التدفق النقدي التشغيلي السنوي لنظام عمالقة الحوسبة السحابية الكبرى.

- والأكثر إثارة للقلق: أشارت المحللة في Goldman Sachs شريتي كابا إلى أنه إذا وصل الإنفاق إلى هذا المستوى، فإن شدته ستقترب من مستوى 1.4% من الناتج المحلي الإجمالي الذي شهدته ذروة فقاعة الإنترنت في التسعينات . على الرغم من أنها لا تزال أقل من شدة عصر الثورة الصناعية، إلا أنها نادرة في تاريخ التكنولوجيا الحديث.

كتب المدونة المالية الشهيرة ZeroHedge:

"هذه الأرقام ضخمة للغاية، حتى أننا مزحنا وقتها قائلين: إذا تم استخدام كل التدفقات النقدية الحرة لدفع النفقات الرأسمالية، فإن Mag 7 في عام 2026 (وأكثر من ذلك) لن يكون بمقدورها على الإطلاق تحمل أي عمليات إعادة شراء أسهم."

التدفق النقدي يُلتهم من قبل الذكاء الاصطناعي

لم يعد المال يكفي لإعادة شراء الأسهم - يبدو أن هذا لم يعد مزحة، بل أصبح حقيقة واقعة تحدث الآن.

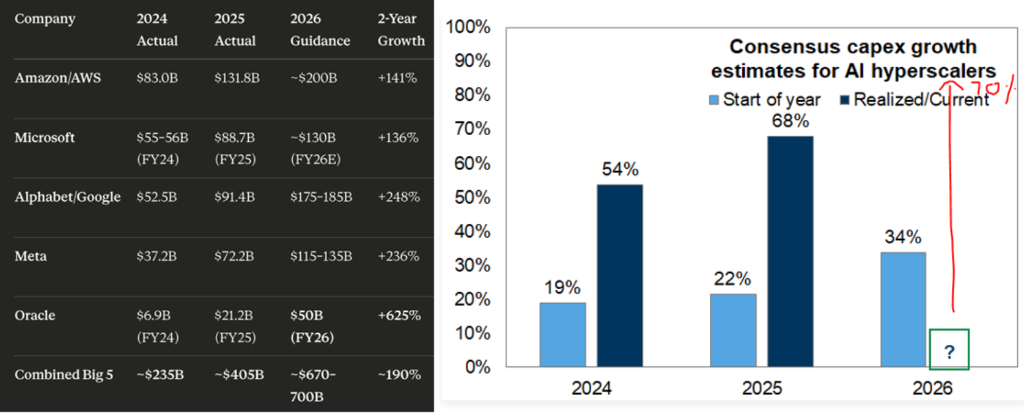

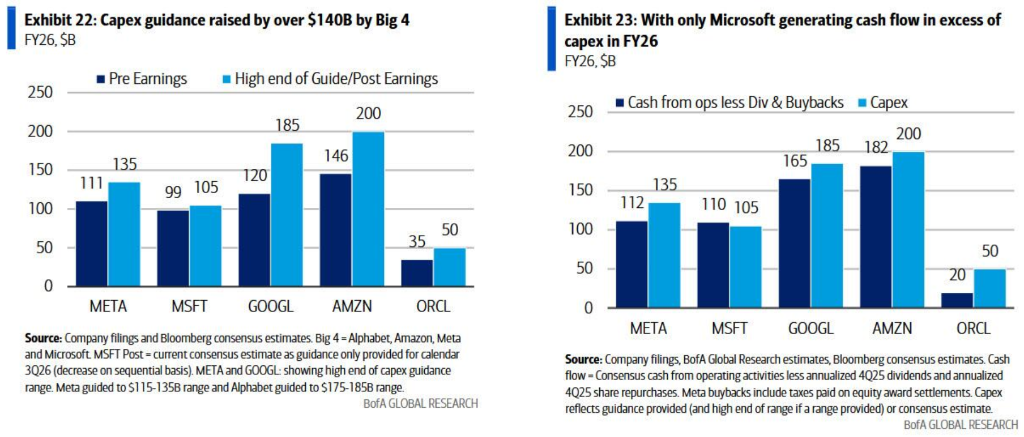

تشير تقديرات Goldman Sachs إلى أنه إذا وصلت النفقات الرأسمالية لعام 2026 إلى مستوى 700 مليار دولار، فإن هذا الرقم سيصبحتقريباً مساوياً لإجمالي التدفق النقدي التشغيلي لعمالقة الحوسبة السحابية الكبرى.

خلصت Bank of America في نموذج أكثر تفصيلاً إلى:

عزلة Microsoft: في عام 2026،فقط Microsoft سيظل لديها تدفق نقدي تشغيلي كافٍ لتغطية النفقات الرأسمالية.

- نقطة التحول في Meta: أشارت Meta بالفعل إلى أنها قد تتحول في وقت ما من "حيادية صافية في الدين" إلى "دين صافي موجب".

الشركات الأخرى: حتى لو توقفت تماماً عن إعادة الشراء، فإن التدفق النقدي الحر سيُستنفد.

كتبت Bank of America في تقريرها:

"باستثناء Microsoft، حتى لو توقفت الشركات الأخرى عن إعادة شراء الأسهم أو أبطأت ذلك في الربع الرابع، فإن فائض التدفق النقدي لديها سينخفض بشكل واضح."

هذا يعني أنه إذا استمر رفع النفقات الرأسمالية، فإن رصيد النقد سينخفض بسرعة،وسيصبح تمويل الديون أمراً لا مفر منه. وهذا سيشكل مشكلة كبيرة.

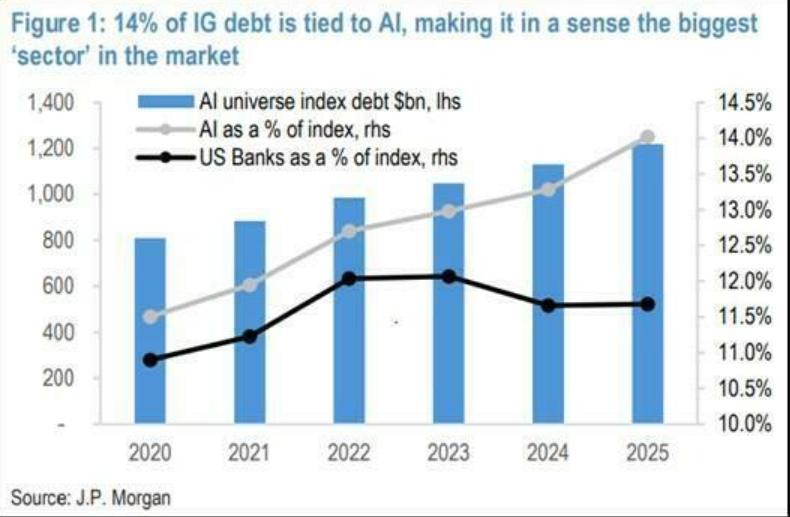

الذكاء الاصطناعي يتحول إلى فقاعة ديون: الديون ذات الصلة تمثل حوالي 14% من سوق السندات الاستثمارية الأمريكية

مع عدم كفاية التدفقات النقدية الداخلية لتغطية الإنفاق، اضطرت عمالقة التكنولوجيا إلى دخول سوق السندات على نطاق واسع.

قبل عدة أشهر، حذرت ZeroHedge: "الذكاء الاصطناعي الآن أيضاً أصبح فقاعة ديون، وهو يتجاوز بهدوء جميع البنوك ليصبح أكبر قطاع في السوق."

وكتبت بلومبرغ في أحدث عدد من "Credit Weekly":

"تستعد شركات التكنولوجيا الكبرى للإنفاق على الذكاء الاصطناعي بمستويات أعلى بكثير مما كان يتوقعه المستثمرون سابقاً، وبغض النظر عن النتيجة، يشعر مديرو الأموال بقلق متزايد من أن سوق الائتمان سيواجه صدمات."

في الأسبوع الذي سبق 11 فبراير 2026، شهد السوق مشهداً جنونياً:

- Oracle: أصدرت سندات بقيمة قياسية بلغت 25 مليار دولار. حتى مع تراجع سعر السهم بسبب تحول التدفق النقدي إلى سلبي وازدياد مخاطر التعثر، فقد اجتذب هذا الإصدار طلبات اكتتاب بقيمة 129 مليار دولار.

- Google: بعد أسبوع من إصدار Oracle، قامت Google بإصدار سندات بقيمة 20 مليار دولار (الخطة الأصلية كانت 15 مليار دولار). هذا هو أكبر إصدار سندات في تاريخ الشركة، وتجاوزت الطلبات 100 مليار دولار. حتى أن Google تخطط لإصدار سندات نادرة الأجل لمدة 100 عام - وهذه هي المرة الأولى التي تحاول فيها شركة تكنولوجيا ذلك منذ فقاعة الإنترنت في التسعينات.

لماذا كل هذا الكم من الديون؟ لأن إيرادات الإعلانات وخدمات السحابة وحدها لا تكفي على الإطلاق.

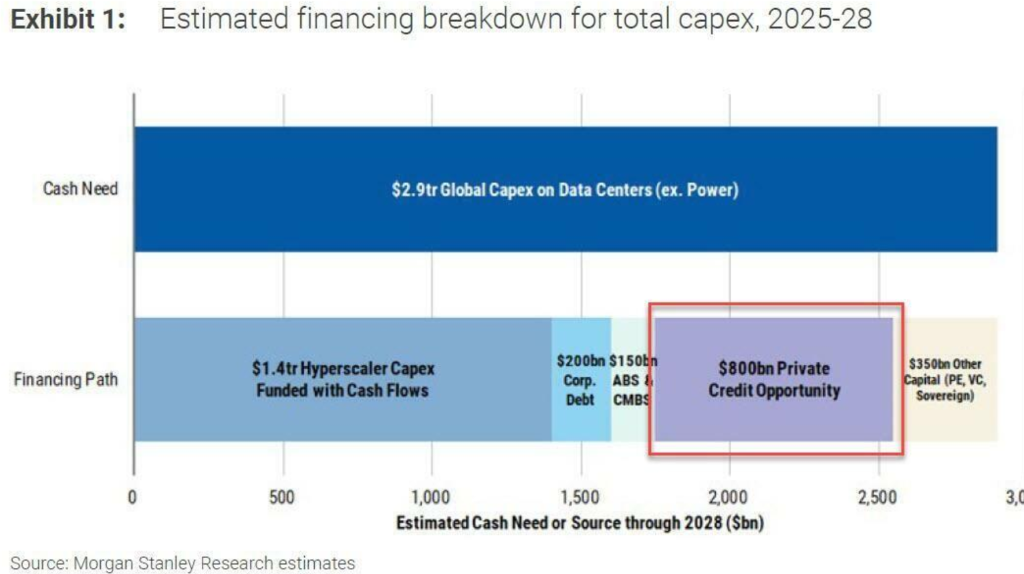

وفقاً للتقديرات، فإنالنفقات الرأسمالية المطلوبة لمراكز البيانات العالمية حتى عام 2028 تبلغ حوالي 2.9 تريليون دولار (وهذا الرقم لا يزال في ازدياد). في حين أن التدفق النقدي التشغيلي للشركات لا يغطي سوى نصف هذا الإنفاق.

فكيف سيتم سد الفجوة الباقية البالغة1.5 تريليون دولار? الجواب واحد فقط:الديون.

ويشمل ذلك الديون المؤسسية، الأوراق المالية المدعومة بالأصول (ABS/CMBS)، التمويل الخاص (Private Credit)، وحتى الديون السيادية.

بحلول نهاية عام 2025، ستشكل الديون الاستثمارية ذات الصلة بالذكاء الاصطناعي 14% من سوق السندات الاستثمارية الأمريكية، مما يجعلها أكبر قطاع موضوعي منفرد في السوق، متجاوزة قطاع البنوك.

وتتوقع Morgan Stanley أن يصل إصدار سندات الشركات الاستثمارية في قطاع التكنولوجيا والإعلام والاتصالات في 2026 إلى2.25 تريليون دولار، وهو رقم قياسي تاريخي.

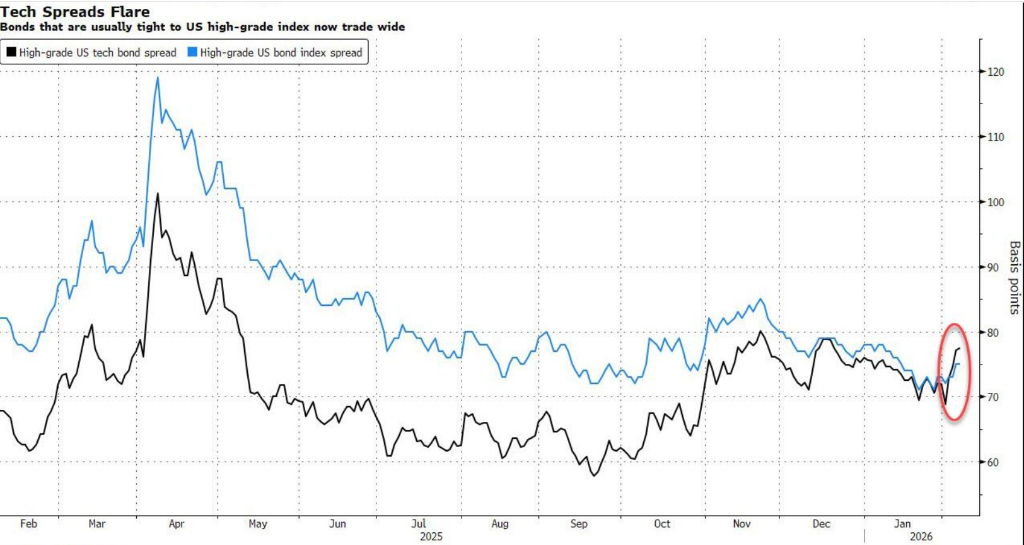

ظهور التشققات في سوق الديون

على الرغم من أن الطلب لا يزال قوياً حالياً، إلا أن التشققات بدأت تظهر.

تشير بيانات Bloomberg إلى أن الفارق في عائدات السندات الاستثمارية للشركات الأمريكية اتسع الأسبوع الماضي بنحونقطتين أساس. وقد تراجعت سندات Oracle الجديدة بقيمة 25 مليار دولار بشكل ملحوظ عن أداء سندات الخزانة في السوق الثانوية. وعندما أعلنت Oracle عن بيع أسهم لجمع أموال، ازداد قلق السوق وتراجعت أسهمها بشكل حاد.

قال ألكسندر موريس، الرئيس التنفيذي لشركة F/m Investments:

"طفرة الاستثمار في الذكاء الاصطناعي جذبت بالفعل الكثير من المشترين، لكن مجال الصعود محدود، والهامش للخطأ ضيق للغاية.لا يوجد أي فئة أصول في مأمن من الانخفاض في القيمة."

التوازن الحالي هش للغاية. السوق في حالة "قيادة ذاتية"، طالما أن قصة الذكاء الاصطناعي مستمرة، فإن أبواب سوق السندات تظل مفتوحة. ولكن إذا حدثت صدمة مشابهة لـ"لحظة DeepSeek" في يناير 2025، أو إذا تسببت التطورات التقنية في تآكل حصون الكبار، فقد يُغلق سوق السندات فجأة.

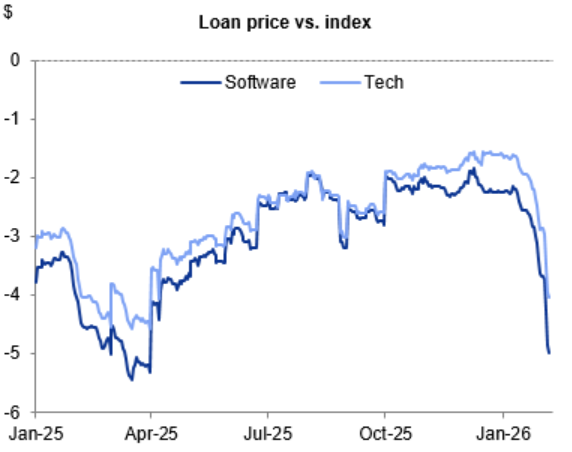

التأثير المتسلسل على صناعة البرمجيات والتمويل الخاص

الذكاء الاصطناعي لا يستنزف التدفق النقدي للعمالقة فقط، بل يدمر أيضاً منطق تقييم صناعة البرمجيات التقليدية، مما يزرع أكبر قنبلة موقوتة في سوق التمويل الائتماني.

أشارت بلومبرغ إلى أنه مع تسلل أدوات الذكاء الاصطناعي بشكل متزايد إلى قطاع الخدمات المهنية، بدأ المستثمرون في إعادة تسعير التوقعات للنمو في صناعة البرمجيات بأكملها.

فعالية الذكاء الاصطناعي = انخفاض الطلب على البرمجيات: مع إطلاق شركات مثل Anthropic أدوات ذكاء اصطناعي موجهة للخدمات المهنية، بدأ المستثمرون بالقلق من أن الذكاء الاصطناعي سيجعل العديد من منتجات SaaS (البرمجيات كخدمة) قديمة. إذا كان الذكاء الاصطناعي قادراً على كتابة الشيفرة وإنشاء التقارير، فلماذا يحتاج العملاء إلى شراء تراخيص برمجية باهظة الثمن؟

بيع سندات شركات البرمجيات: منذ بداية هذا العام، انخفضت أسعار القروض المرفوعة لشركات البرمجيات بحوالي 4%.

تأثر التمويل الخاص: هذه هي الحلقة الأكثر خطورة.

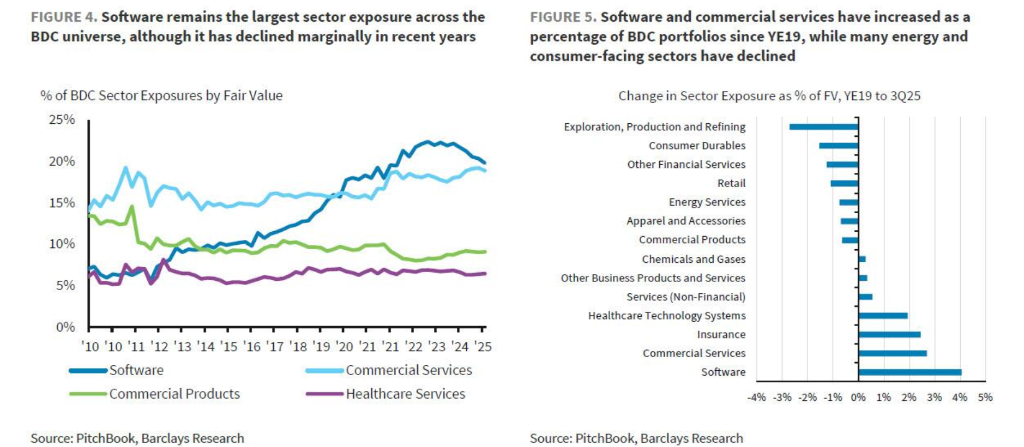

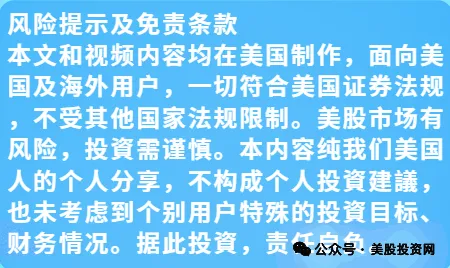

وفقاً لتحليل Barclays، فإن صناعة البرمجيات تمثل أكبر تعرض مخاطرة لشركات التطوير التجاري (BDC، وهي صناديق ائتمان خاصة مدرجة)، حيث تمثل حوالي20% من محافظها الاستثمارية. وأشار البنك في تقريره إلى:

"البرمجيات هي أكبر تعرض صناعي في محفظة BDC، حوالي 20%، ما يجعل هذا القطاع حساساً بشكل خاص لانخفاض تقييمات الأسهم والائتمان في البرمجيات مؤخراً."

عندما يحرق عمالقة الذكاء الاصطناعي أموالاً ضخمة لبناء البنية التحتية، فإنهم في الواقع يخلقون تقنية قد تقتل عملاءهم في القطاع الأدنى (شركات البرمجيات). إذا تعثرت شركات البرمجيات بسبب استبدال منتجاتها بالذكاء الاصطناعي، فإن سوق التمويل الخاص الذي يحمل ديونها سينهار أولاً، مما يثير سلسلة من التفاعلات المتسلسلة.

معضلة السجين: لماذا يستثمر الجميع رغم معرفة الفقاعة؟

في مواجهة شكوك Goldman Sachs حول "الكثير من الاستثمار، القليل من العائد"، لماذا يواصل الرؤساء التنفيذيون لشركات Google وMicrosoft وAmazon السير بأقصى سرعة؟

الجواب يكمن في "توازن ناش" في نظرية الألعاب.

بالنسبة للعمالقة، هذا خيار استراتيجي ثنائي كلاسيكي:

إذا لم تستثمر: خسارة دائمة في الحصة السوقية. بنية الذكاء الاصطناعي التحتية تتمتع بديناميكية "الفائز يحصل على كل شيء". إذا تخلفت الآن فلن تلحق أبداً. كما حدث مع IBM عندما فاتتها طفرة الحوسبة السحابية، ستكون النتيجة "إقصاء استراتيجي".

إذا استثمرت بشكل مفرط: ستعاني البيانات المالية، وتنخفض هوامش الربح، ويطول أفق العائد بسبب فائض الطاقة الإنتاجية. لكنك ستظل باقياً على الطاولة.

معضلة السجين: إذا استثمر المنافس وأنت لم تستثمر، ستخسر العملاء؛ إذا استثمرت ولم يستثمر هو، ستكسب السوق. لذلك،الإستراتيجية العقلانية دائماً هي الاستثمار.

كما حللت Goldman Sachs، فإن هذا الديناميكية تخلق توازن ناش، حتى لو تقلصت العوائد على المدى القريب، فإن استمرار النفقات الرأسمالية هو خيار منطقي على المستوى الفردي.

لهذا السبب، حتى مع مواجهة خطر التحول من "نقد صافٍ" إلى "دين صافٍ"، وحتى مع تحمل مئات المليارات من الدولارات من الديون، لن يتوقف العمالقة أبداً. لأن بالنسبة لهم،تقلص القيمة السوقية (بسبب تدهور الوضع المالي) يمكن تحمله، لكن الزوال (بسبب التخلف التكنولوجي) غير مقبول.

سيناريوهات النهاية: أرباح تريليونية أم سقوط مدوٍ؟

كل هذا يعتمد في النهاية على سؤال جوهري:العائد على الاستثمار (ROI).

حسب حسابات المحللة في Goldman Sachs شريتي كابا:

على مدى العقد الماضي، ولدت شركات التكنولوجيا الكبرى أرباحاً تعادل عادة 2-3 أضعاف نفقاتها الرأسمالية. وبالنظر إلى نفقات رأسمالية سنوية متوسطة بين 500-600 مليار دولار خلال 2025-2027، للحفاظ على معدل العائد الذي اعتاد عليه المستثمرون، تحتاج هذه الشركات إلى تحقيقمعدل ربح تشغيلي سنوي يفوق تريليون دولار.

في حين أن تقديرات السوق الحالية لأرباح 2026 تبلغ فقط 450 مليار دولار.

وهذه فجوة ضخمة. حتى أكثر الاستراتيجيين تفاؤلاً، من الصعب عليهم تفسير كيف يمكن لرسوم اشتراك شهرية بقيمة 30 دولاراً وبعض العقود المؤسسية أن تضاعف أرباح العمالقة في المدى القريب.

وتقدم Goldman Sachs سيناريوهين محتملين للنهاية:

سيناريو السوق الصاعد (Cloud 2.0): يتبع اعتماد الذكاء الاصطناعي مسار الحوسبة السحابية. تمكنت Amazon AWS من تحقيق نقطة التعادل خلال 3 سنوات، وبلغ هامش الربح التشغيلي لديها 30% خلال عشر سنوات. إذا استطاع الذكاء الاصطناعي تكرار هذا المسار، فإن الاستثمارات الضخمة الحالية ستجلب عوائد مذهلة. الطلبات المتراكمة على الخدمات السحابية بقيمة 1.5 تريليون دولار تدعم هذا السيناريو.

سيناريو السوق الهابطة (تكرار قصة Global Crossing): أظهرت التجربة التاريخية أن رواد الابتكارات التقنية الكبرى غالباً ما يموتون على الشاطئ (مثل Global Crossing في عصر الألياف الضوئية). وعلى الرغم من أن العمالقة اليوم أكثر قوة مالياً، إلا أن حجم الإنفاق الحالي والمنافسة المتزايدة تشير إلى أنليس كل العمالقة سيحققون أرباحاً طويلة الأجل كافية لمكافأة المستثمرين الحاليين.

وقبل أن تحسم هذه المقامرة الكبرى نتيجتها، قد يستيقظ "حراس" سوق السندات أولاً. إذا قرروا التوقف عن تمويل هذه الوليمة، فإن هذه الجولة من ازدهار الذكاء الاصطناعي المدفوع بالديون قد تنتهي بطريقة عنيفة جداً.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

مع مغادرة المؤسسين المشاركين واقتراب الاكتتاب العام، إيلون ماسك يوجه الحديث نحو القمر

مع مغادرة المؤسسين المشاركين واقتراب الاكتتاب العام، يحول Elon Musk الحديث نحو الطموحات القمرية