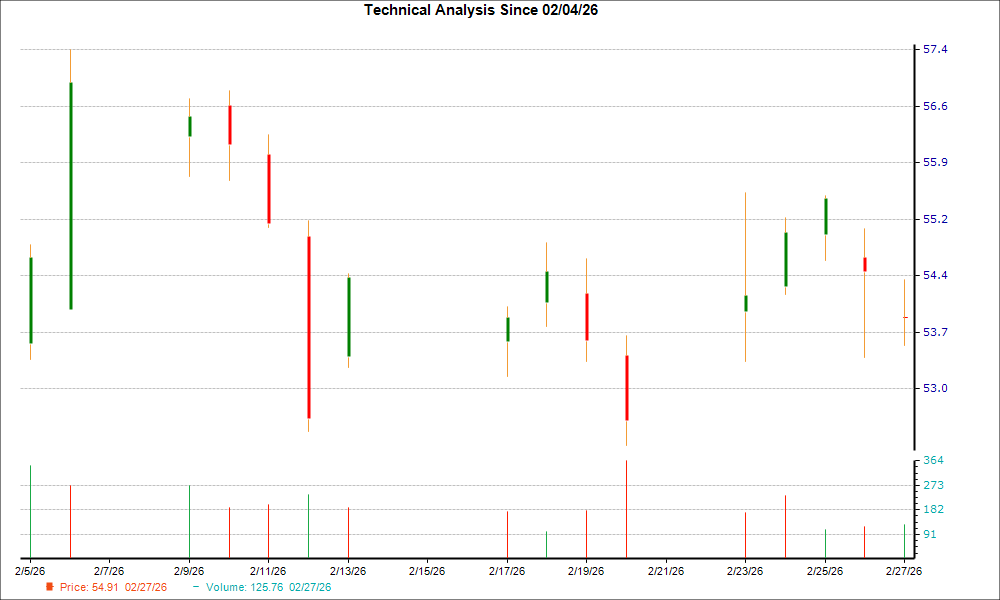

أعزاء مساهمي Costco، احفظوا هذا التاريخ: 5 مارس

كوستكو تجذب انتباه المستثمرين وسط حالة عدم اليقين الاقتصادي

في ظل ارتفاع الأسعار وعدم الاستقرار العالمي، يراقب المستثمرون الأفراد عن كثب تجار التجزئة في المستودعات والمتاجر القائمة على العضوية. وعلى الرغم من تباطؤ مبيعات التجزئة الأمريكية نحو نهاية عام 2025، استمر المتسوقون الحريصون على القيمة في دعم مرونة نماذج العضوية. تبرز شركة Costco Wholesale (COST) كإحدى الشركات الرئيسية التي يُنصح بمراقبتها، مع صدور نتائج الربع المالي الثاني المقررة في 5 مارس 2026. سيكشف هذا التقرير ما إذا كانت التدفقات المستقرة للعملاء، وتوسيع قاعدة العضوية، والكفاءات المعززة بالذكاء الاصطناعي ستُمكن كوستكو من الحفاظ على هوامش أرباحها ودعم سعر سهمها المتميز.

مع مؤشرات أولية عن قوة مبيعات قابلة للمقارنة ونمو في العضويات المنزلية، وتفاؤل المحللين، قد تؤكد نتائج الأرباح المنتظرة هذه الارتفاع الأخير في أسهم COST أو تبرز أسباباً تدعو المستثمرين لمزيد من الحذر تجاه تحقيق مكاسب إضافية.

كوستكو تتبنى الذكاء الاصطناعي لتعزيز الكفاءة التشغيلية

تقوم كوستكو تدريجياً بدمج التكنولوجيا المتقدمة في مستودعاتها. ابتكارات مثل المحفظة الرقمية لكوستكو، وأجهزة فحص الأبواب المؤتمتة، والسلال الممسوحة مسبقًا ساهمت في تسريع عملية الدفع. أما خلف الكواليس، فباتت أنظمة الذكاء الاصطناعي تدير مخزون الصيدلية من خلال إعادة طلب الأدوية تلقائيًا ومقارنة الأسعار، مما أدى إلى تحسين معدلات التنفيذ والربحية. كما تقوم الشركة تدريجيًا بإدخال الذكاء الاصطناعي في عمليات محطات الوقود لديها.

وعلى الجانب الرقمي، حسّنت كوستكو موقعها الإلكتروني بصفحات منتجات أفضل، ووظائف بحث مطورة، وتوصيات مدعومة بالذكاء الاصطناعي مصممة بناءً على تاريخ تصفح الأعضاء. بالإضافة إلى ذلك، تم تقديم ميزة "اشتر الآن وادفع لاحقًا" للمشتريات الكبيرة. وتهدف هذه الترقيات التقنية إلى تعزيز كفاءة التشغيل وتقوية ولاء الأعضاء—وهو مجال ركزت عليه كوستكو في حديثها مع محللي القطاع. تساعد عمليات الدفع الأسرع والخدمات الرقمية الموسعة في تعويض تكاليف زيادة ساعات عمل المستودعات، مما يمكّن كوستكو من الحفاظ على هيكل تكلفة مُنظم.

أداء السهم ومحركات النمو

ارتفعت أسهم كوستكو بشكل كبير في أوائل عام 2026، منتعشة من نهاية ضعيفة للعام السابق بعائد بلغ حوالي 17% منذ بداية العام. ويعكس هذا الزخم الإيجابي قوة المبيعات في بداية العام وانتعاش أوسع في قطاع التجزئة. ويعزو المحللون نجاح كوستكو لافتتاح متاجر جديدة، والنمو الرقمي، ومرونة نموذج أعمالها. ولا يزال المستثمرون يثمنون نتائج كوستكو المستقرة، حتى مع حقيقة أن ارتفاع أسعار الفائدة وقيمتها السوقية المرتفعة يستدعيان الحذر.

التقييم لا يزال مرتفعاً

على الرغم من أدائها القوي، يتداول سهم كوستكو بعلاوة كبيرة مقارنة بمعايير القطاع. فنسبة السعر إلى الأرباح (P/E) تتجاوز متوسط القطاع بشكل واضح، ونسبة السعر إلى القيمة الدفترية تتجاوز متوسط القطاع بأكثر من 432%، مما يبرز تقييم السهم المرتفع.

معاينة: تقرير الأرباح المنتظر

من المقرر أن تعلن كوستكو نتائج الربع الثاني المالي بعد إغلاق السوق يوم الخميس 5 مارس. التوقعات مرتفعة، حيث تتنبأ وول ستريت بإيرادات تقارب 69.2 مليار دولار—أي زيادة سنوية بنسبة تقارب 9%—وأرباح للسهم الواحد بقيمة 4.54 دولار، ما يمثل نمواً في خانة العشرات الدنيا.

المؤشرات الرئيسية للمستثمرين ستشمل مبيعات المتاجر المماثلة، ونمو العضوية، وهوامش الربح. في يناير، أبلغت كوستكو عن زيادة بنسبة 9% في صافي المبيعات على مدى فترة أربعة أسابيع، مع ارتفاع المبيعات المماثلة بأكثر من 7%، ما يدل على زخم قوي مع اقتراب الربع. كما لفتت الشركة إلى زيادة بنسبة 5% في العضويات المنزلية في الربع السابق، إلى جانب ترقيات مستمرة للفئات المميزة من العضوية.

تشمل الجوانب الهامة الأخرى نمو المبيعات الرقمية، واتجاهات مبيعات الوقود، والطلب على الأغذية الطازجة. وتتمتع كوستكو بسجل حافل في تجاوز التوقعات الربحية حتى في بيئات المستهلكين الصعبة. إذا واصلت الشركة توسيع قاعدة أعضائها والحفاظ على انضباط الأسعار، فقد تحقق مرة أخرى نتائج تفوق التوقعات.

تصنيفات المحللين والأهداف السعرية

تُبقي وول ستريت عمومًا على نظرة إيجابية تجاه كوستكو، إذ يبلغ توافق التصنيف "شراء معتدل". ويتوقع المحللون أن يصل متوسط سعر السهم إلى 1,064.90 دولار خلال العام القادم، أي أعلى بنحو 6% من مستواه الحالي.

بدأت Bank of America تغطية السهم بتصنيف "شراء" وهدف سعري قدره 1,185 دولارًا، مستشهدة بجاذبية كوستكو للمتسوقين من ذوي الدخل المرتفع وقيمة عرضها الفريدة. كررت Morgan Stanley تصنيف "وزن زائد" مع هدف 1,225 دولارًا، مشيرة إلى نمو المبيعات عبر الإنترنت ورسوم العضوية. كذلك أبدت Goldman Sachs تفاؤلها محددة هدفًا عند 1,133 دولارًا، مشيرةً إلى قوة مبيعات المنتجات الطازجة. وعمومًا، يتفق المحللون على أن كوستكو تظهر قوة في الأرباح وقاعدة عملاء وفية، رغم استمرار تقييم السهم المرتفع.

على المدى القصير، ستركز الأنظار على نتائج أرباح 5 مارس لمعرفة ما إذا كان بإمكان كوستكو تحقيق مفاجآت إيجابية في التجديدات والمبيعات وإدارة التكاليف. وينتظر المستثمرون لمعرفة ما إذا كان بإمكان الشركة مرة أخرى التفوق على التوقعات وتبرير سعرها المتميز، أو ما إذا كانت النتائج ستؤكد ببساطة التفاؤل المنعكس بالفعل في قيمة السهم.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

ارتفعت أسهم Target بنسبة 7% بعد إعلان خطة نمو طموحة طويلة الأجل

هل يشير ازدهار مبيعات Tesla في فبراير إلى عودة في السوق الأوروبية؟

نتائج الربع الثاني لـ THO تتجاوز التوقعات، وإيرادات سنوية ترتفع بالمقارنة على أساس سنوي

تُظهر Yum China (YUMC) نمط "شمعة المطرقة" في الرسم البياني: هل هذه فرصة جيدة للشراء عند القاع؟