الحرب في إيران، هل ستتحقق "البجعة ا�لسوداء" في صناعة الشرائح (الرقائق)؟

ما يثير قلق صناعة أشباه الموصلات العالمية ليس الأرقام الاسمية لأسعار النفط فقط، بل المخزون الطاقي الاحتياطي الضئيل الذي يمكن الاعتماد عليه خلال أسابيع قليلة في حال تم إغلاق مضيق هرمز.

وفقًا لمنصة التداول Chasing Wind، نشرت وحدة الأبحاث الكلية في باركليز في 18 مارس تقريرًا معمقًا أظهر أن الاضطرابات المستمرة في مضيق هرمز تنقل "مخاطر الذيل" الحقيقية لسلسلة توريد أشباه الموصلات في شمال آسيا عبر مسارات الطاقة والمواد الخام الرئيسية.

أشار الباحث الكلي Bum Ki Son بوضوح في التقرير: "لقد دخل الصراع في الشرق الأوسط أسبوعه الثالث، وهو ما يتزامن تمامًا مع الدورة النموذجية للنقل البحري من الشرق الأوسط إلى موانئ شمال آسيا. اعتبارًا من هذا الأسبوع، ستصبح تأثيرات انقطاع الإمدادات الطاقية إلى كوريا الجنوبية ومنطقة تايوان في الصين أكثر وضوحًا."

حالياً، لم يعد تركيز السوق محصوراً في ما إذا كانت أسعار النفط ستتخطى حاجز المائة دولار، بل بات الاهتمام منصبًا على توفر الطاقة الكهربائية المستقرة والغازات الخاصة التي تعتمد عليها شركات صناعة أشباه الموصلات للبقاء، وما إذا كانت ستنفد بسبب الإغلاق.

الاحتياطي الطاقي: التناقض بين الأيام الاسمية ومنطقة العزل الفعلية

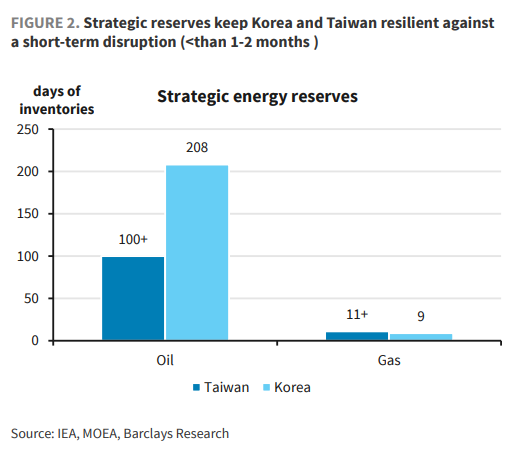

يبدو أن كوريا الجنوبية ومنطقة تايوان في الصين تملكان احتياطات نفط استراتيجية كافية للتعامل مع الصدمات قصيرة الأجل. مع ذلك، قام باركليز في تقريره بتشريح المخاوف الكامنة خلف هذه الأرقام.

على الرغم من أن رئيس كوريا الجنوبية أعلن مسبقاً عن امتلاك 208 أيام من الاحتياطي النفطي وأن منطقة تايوان أشارت أيضًا إلى احتياطي يزيد عن 100 يوم، نبّه باركليز إلى أن هذه الأرقام تشمل أيضاً الطلب غير الطاقي من قطاعي التكرير والبتروكيماويات، ما يعني وجود نوع من المبالغة في تقدير الفترة.

أوضح المحلل Dave Dai: "بالنظر إلى الاستهلاك الكبير لقطاعي البتروكيماويات والتكرير، فإن الاحتياطي الفعلي للنفط الخام في كوريا يبلغ تقريباً أربعة أشهر، بينما يحتمل أن يكون الاحتياطي التايواني قد أصبح قريبًا من الحد الأدنى البالغ شهرين."

الأخطر هو الغاز الطبيعي المسال (LNG). فبسبب القيود التقنية في التخزين، الهامش الوقائي للغاز المسال أضيق بكثير من النفط الخام. الاحتياطي الاسمي للغاز المسال في تايوان يكفي 11 يومًا فقط، بينما يبلغ في كوريا حوالي 9 أيام.

وقدّر باركليز أنه حتى مع تنويع مصادر التوريد فإن الاعتماد على الشرق الأوسط لتلبية احتياجات الغاز المسال في المنطقتين يصل إلى 15%-25%. وفي سيناريو الإغلاق الكامل، لن يؤمن الاحتياطي من الغاز المسال سوى شهر ونصف من المرونة لشبكة الكهرباء.

مرونة الطاقة الكهربائية: الاحتياطي النووي مقابل معضلة "عدم وجود الطاقة النووية"

أظهر تقرير باركليز أن هناك اختلافًا جوهريًا في مرونة النظام الكهربي بين كوريا الجنوبية ومنطقة تايوان عند التعامل مع فجوة الغاز الطبيعي المسال.

يتمتع النظام الكهربائي الكوري الجنوبي بتوازن معقول. ففي مواجهة نقص بنسبة 16% في الغاز الطبيعي من الشرق الأوسط، تخطط الحكومة الكورية لزيادة معدل الاعتماد على الطاقة النووية من أكثر من 60% حاليًا إلى 85%-87% (للعودة لمستوى 2015 المرتفع)، مع زيادة طفيفة في الطاقة من الفحم لتعويض تأثيرات انقطاع الإمدادات الطاقية تقريبًا.

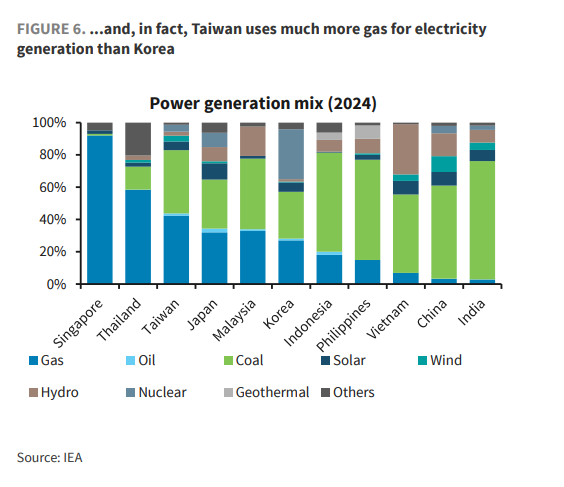

أما عن تايوان، فتواجه أزمة بنيوية "هشة". فمع التوقف المرتقب لآخر مفاعل نووي في مايو 2025، ستفقد شبكة الكهرباء مرونتها النووية بالكامل. حاليًا، يمثل الغاز الطبيعي 48% من إجمالي الإنتاج الكهربائي (بيانات 2025).

"وفقًا لافتراضاتنا، في حال انقطاع 24% من توريدات الغاز المسال من الشرق الأوسط، يجب أن تزيد تايوان إنتاج الطاقة بالفحم بنسبة 36% لسد الفجوة."

أوضح Dave Dai في تقريره، "رغم أن هذا ممكن من الناحية التقنية، إلا أن ضعف احتياطي الطاقة يعرض نظام الكهرباء لخطر الانهيار خلال ذروة الصيف." حاليًا، تستهلك صناعة التكنولوجيا التايوانية 25% من إجمالي الطاقة الكهربائية، فيما تستحوذ شركة TSMC وحدها على 10%.

دقة صناعة الرقائق: اضطراب الكهرباء خط أحمر خفي

في تصنيع أشباه الموصلات الدقيقة حتى المستوى النانوي، لا تعتبر استدامة الكهرباء فقط مسألة تكلفة بل مسألة وجودية.

أشار باركليز إلى أن إنتاج أشباه الموصلات يتطلب بيئة تفريغ مستمرة على مدى 24 ساعة دون انقطاع. شدد Bum Ki Son: "حتى انقطاع الكهرباء أو اهتزاز الجهد لثانية واحدة يمكن أن يحول كل دفعة شرائح (wafer) إلى نفايات."

إذا تسبب الإغلاق الطاقي في فرض سياسة تقنين الكهرباء، سيواجه صناع القرار معضلة:

-

إعطاء الأولوية للاستخدام المدني: سيجبر المصانع على خفض الإنتاج، ما يؤدي إلى انخفاض كبير في حجم إنتاج أشباه الموصلات.

-

الإبقاء على تزويد غير مستقر: سيؤدي ذلك مباشرة إلى تدمير العائد ويقلل بشكل كبير القيمة المضافة لكل منتج.

ولا تقتصر هذه المخاطر على المستوى المحلي، بل تكتسب صفة العدوى العابرة للمناطق. على سبيل المثال، تعتمد عملية تغليف GPU في تايوان بشكل كبير على شرائح الذاكرة ذات النطاق العريض العالي (HBM) الكورية. فإذا تسبب اضطراب الكهرباء في توقف خطوط التغليف التايوانية، فسيؤثر ذلك سلباً على الطلب على HBM الكوري، ما يؤدي إلى تأثير "الدومينو".

الغازات الخاصة: عاصفة المواد الخام المنسية

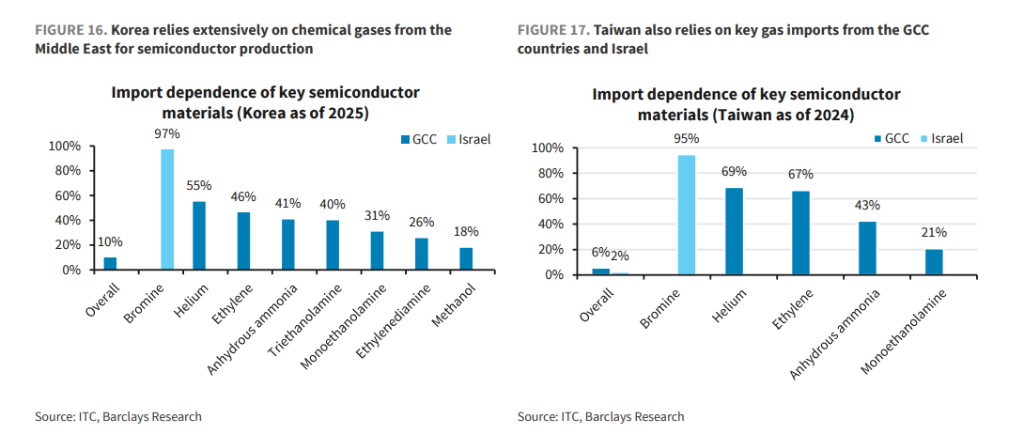

بعيدًا عن الكهرباء، يعتبر مضيق هرمز أيضًا الممر الوحيد لمواد كيميائية رئيسية تستخدم في صناعة أشباه الموصلات.

تشير بيانات باركليز إلى أن الاعتماد على الشرق الأوسط وإسرائيل في الغازات الخاصة الضرورية للنقش والتنظيف في تصنيع الرقائق في كوريا وتايوان بلغ مستويات صادمة:

-

البرومين (Bromine): 97% من الطلب في كوريا يأتي من إسرائيل، وتبلغ النسبة في تايوان 95%؛

-

غاز الهيليوم (Helium): 55% من الطلب في كوريا مصدره دول الخليج، أما في تايوان 69%؛

-

الإيثيلين (Ethylene): تبلغ نسبة الاعتماد أيضًا من 40% إلى 60%.

ورغم امتلاك المنتجين الرئيسيين احتياطيات تكفي عدة أشهر، حذرت باركليز من أنه إذا استمر الإغلاق أكثر من ثلاثة أشهر، فإن هذا التركيز الشديد في سلاسل التوريد يهدد بإيقاف امدادات أشباه الموصلات العالمية وبدء "مرحلة تفريغ" حقيقية.

عواقب السوق: إعادة تشكيل حادة للإنتاج والأسعار

حذر الباحث Brian Tan من أن السوق يستهين حاليًا بقدرة هذا الصراع على الإضرار بقيم التكنولوجيا العالمية.

وفي حديثه أشار: "أكثر ما يقلق صناع السياسات في آسيا ليس فقط التضخم الناتج عن ارتفاع أسعار النفط، وإنما 'صدمة النمو الفائقة' في حجم إنتاج أشباه الموصلات. إذا استمر الطلب العالمي على الشرائح بحالته الجيدة، فهذه الصدمة على جانب العرض سترفع أسعار الشرائح حتى مع تقلص حجم الإنتاج."

حالياً، أبدت هيئة النقد السنغافورية (MAS) والبنك المركزي الماليزي يقظة عالية تجاه مخاطر الجغرافيا السياسية. ويرى Brian Tan أن هذه المصارف المركزية، باعتبارها ذات ارتباط عميق بقطاع التكنولوجيا، ستتبنى نهجًا أكثر تحفظًا في رفع الفائدة أو تشديد السياسات، لتجنب حدوث سلسلة من الانهيارات في النظام المالي المحلي إذا تحققت مخاطر الطاقة الخارجية.

بالنسبة للمستثمرين العالميين، فإن حرب إيران ليست مجرد صراع إقليمي، بل اختبار للمنطق الأساسي للقدرات الحاسوبية العالمية. فإذا فشل تخفيف الإغلاق في المضيق خلال الأسابيع القادمة، يمكن أن تتحول "البجعة السوداء" في صناعة الشرائح من مجرد شائعة إلى حقيقة.

~~~~~~~~~~~~~~~~~~~~~~~~

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

وصل تقلب AIAV (AIAvatar) خلال 24 ساعة إلى 168.8٪: زيادة حجم التداول مصحوبة بتقلبات بدون محفز واضح