يمكن أن يخفض الفائدة ثلاث مرات على الأقل! إذا اعتمد وولش معدل التضخم "المتوسط المقتطع"

كما هو معروف، تقوم مكاتب الإحصاء بجمع عشرات الآلاف من الأسعار وحساب متوسط مرجح لتكوين مؤشرات أسعار مثل PPI وCPI. ونظراً لتقلب معدل التضخم على المدى القصير، تهتم البنوك المركزية بالاتجاه متوسط وطويل المدى للتضخم. لهذا الغرض، تطور البنوك المركزية ما يسمى "معدلات التضخم الأساسية" لمساعدتها على تحديد الاتجاه.

أكثر معدل تضخم أساسي شيوعاً هو الذي يتم من خلاله استبعاد العناصر ذات التقلبات السعرية العالية والمتكررة. النموذجي بينها استبعاد الطعام والطاقة. ذلك لأن: [1] هذه العناصر متقلبة بشكل كبير وتخضع لعوامل العرض (مثل الحروب، النزاعات، المناخ، إلخ)، في حين أن السياسات النقدية (إدارة الطلب) لا تتمكن من السيطرة عليها. [2] استبعاد العناصر المتقلبة يساعد على التنبؤ المستقبلي ويعزز تكوين توقعات مستقرة حول التضخم.

حالياً، أكثر ما يُستخدم في الولايات المتحدة هو مؤشر أسعار الإنفاق الاستهلاكي الشخصي (PCE)، فيما يعتمد الاحتياطي الفيدرالي على مؤشر PCE الأساسي (باستبعاد الطاقة والطعام). وترى لجنة السوق المفتوحة الفيدرالية (FOMC) أنه على المدى الطويل، فإن نمو PCE الأساسي بنسبة 2% سنويًا هو الأنسب لتحقيق هدف الاحتياطي الفيدرالي المزدوج: التوظيف الأقصى واستقرار الأسعار. وعندما تستطيع الأسر والشركات التوقع بشكل معقول باستقرار التضخم عند مستويات منخفضة، يمكنهم اتخاذ قرارات أفضل حول الادخار والاقتراض والاستثمار، ما يخدم سلامة الاقتصاد ورفاهية الأمريكيين جميعاً.

بالإضافة لاستبعاد الطعام والطاقة، هناك طرق أخرى لبناء "معدلات التضخم الأساسية". على سبيل المثال، أشار تقرير بتاريخ 20 نوفمبر 2015 صادر عن البنك المركزي الياباني بقلم Yoshihiko Hogen وآخرين بعنوان "معدل التضخم الأساسي والدورة الاقتصادية"، إلى أنه عندما تؤدي العوامل المؤقتة إلى انحراف كبير في التوزيع، يصبح قياس التغيرات في التضخم الأساسي صعبًا، ومن ثم ينبغي اعتماد مقاييس مثل الوضع الأكثر شيوعًا (Mode)، والوسيط المرجح (Weighted Median)، والمتوسط المشذب (Trimmed Mean)، وأكدوا أيضاً أنه من غير الملائم الاعتماد فقط على مؤشر أساسي وحيد وأنه يجب النظر في مؤشرات متنوعة، مثل الوضع الأكثر شيوعًا والوسيط المرجح.

موقع بنك الاحتياطي الفيدرالي في كليفلاند يشرح كيف يتم حساب وسيط CPI والمتوسط المشذب للتضخم. ببساطة:

وسيط CPI: يستند بنك الاحتياطي الفيدرالي في كليفلاند إلى الأسعار الصادرة من مكتب إحصاءات العمل الأمريكية (BLS)، لكنه لا يقوم بحساب متوسط مرجح لكل عناصر مؤشر CPI فحسب، بل يقوم بترتيب معدلات التضخم لكل عنصر من عناصر CPI ويختار العنصر الذي يقع في منتصف التوزيع– أي العنصر الذي يشكل وزنه 50% من النفقات.

معدل التضخم المشذب: يستبعد بنك الاحتياطي الفيدرالي في كليفلاند العناصر التي تقع أوزان نفقاتها في أعلى 8% وأدنى 8% في توزيع الأسعار، ثم يحسب متوسط مرجح لمعدلات التضخم للعناصر المتبقية، ما يشكل مؤشر CPI بنسبة تشذيب 16%.

ثالثاً: "متوسط الإنفاق المشذب PCE" لدى الاحتياطي الفيدرالي في دالاس

في عام 2005، نشر موظف في بنك الاحتياطي الفيدرالي في دالاس، جيم دولماس (Jim Dolmas)، ورقة عمل بعنوان "معدل تضخم متوسط الإنفاق المشذب PCE" واقترح طريقة لحساب هذا المؤشر.

ومنذ ذلك الحين، قام بنك الاحتياطي الفيدرالي في دالاس بحساب معدل التضخم المشذب PCE استناداً إلى بيانات مكتب التحليل الاقتصادي (BEA)، ليحل محل مؤشر PCE الأساسي (باستبعاد الطاقة والطعام).

ومنذ أغسطس 2005، بدأ البنك ينشر هذا المؤشر بانتظام. في 2 أغسطس 2019، قارن Matteo Luciani وRiccardo Trezzi من الاحتياطي الفيدرالي بين أداء المعيار المشذب ومؤشر PCE الأساسي. في ذلك الوقت، كانت نسبة النفقات المستبعدة في المتوسط المشذب تبلغ 55% من إجمالي PCE (24% من الحد الأدنى الشهري و31% من الأعلى).

أشار Matteo Luciani وRiccardo Trezzi إلى أنه لا يوجد تفوق واضح لأي من المؤشرين على الآخر.

في فبراير 2019، قارن Jim Dolmas وEvan F. Koenig في ورقة عمل بين المؤشرين ووجدا أنه من حيث التنبؤ، لا يتفوق المؤشر المشذب بوضوح على مؤشر PCE الأساسي، لكنه يعد أداة أفضل للاتصال والسياسة لأن تقديراته الفورية للتضخم تحوي انحرافًا أقل، ويقوم بتصفية أفضل للتقلبات المؤقتة، محافظاً فقط على الاتجاهات الدورية والأساسية.

رابعاً: لماذا يفضل وارش معدل التضخم المشذب؟ من أجل خفض الفائدة!

ذكرت الأوراق التي أشرنا إليها أعلاه–ورقة Yoshihiko Hogen عام 2015، وورقة Matteo Luciani وRiccardo Trezzi، وورقة Jim Dolmas وEvan F. Koenig عام 2019– أنه ليس هناك دليل على أن المؤشر المشذب أفضل من مؤشر PCE الأساسي. فلماذا إذًا يفضل وارش المعدل المشذب؟ لم يوضح وارش ذلك، لكنني أعتقد أن هناك أسبابًا محتملة:

1- هل معلومات وارش قديمة؟

دخل وارش إلى الاحتياطي الفيدرالي كعضو مجلس إدارة في عام 2006 وغادر في مارس 2011. تزامن هذا مع نشر Dolmas لورقته عام 2005، والتي جذبت انتباه الجميع، وعلى الأغلب وارش أيضاً.

أيضاً في 17 نوفمبر 2011، نشر Alan Detmeister من مجلس الاحتياطي الفيدرالي ورقة عمل حول "فائدة عناصر مؤشر PCE الأساسي"، ودرس فيها PCE الكلي والأساسي، والمؤشر المشذب، والتضخم الموزون حسب المكونات، والمؤشر الموزون حسب التباين، وأوضح بثلاث نقاط أساسية أن استبعاد نوع محدد من المؤشرات ليس الأفضل بالضرورة، وأن المتوسط المشذب أو المؤشر الموزون حسب التباين قد يكونان معايير أفضل.

أعتقد أن هذه الدراسات أثرت بقوة على وارش، مما جعله متمسكًا بأفكار عمرها 15 عامًا حول أفضلية المؤشر المشذب. لكن ليس لدي دليل، هذا مجرد تخمين.

لكن السبب التالي ليس مجرد تخمين.

2- من أجل خفض الفائدة!

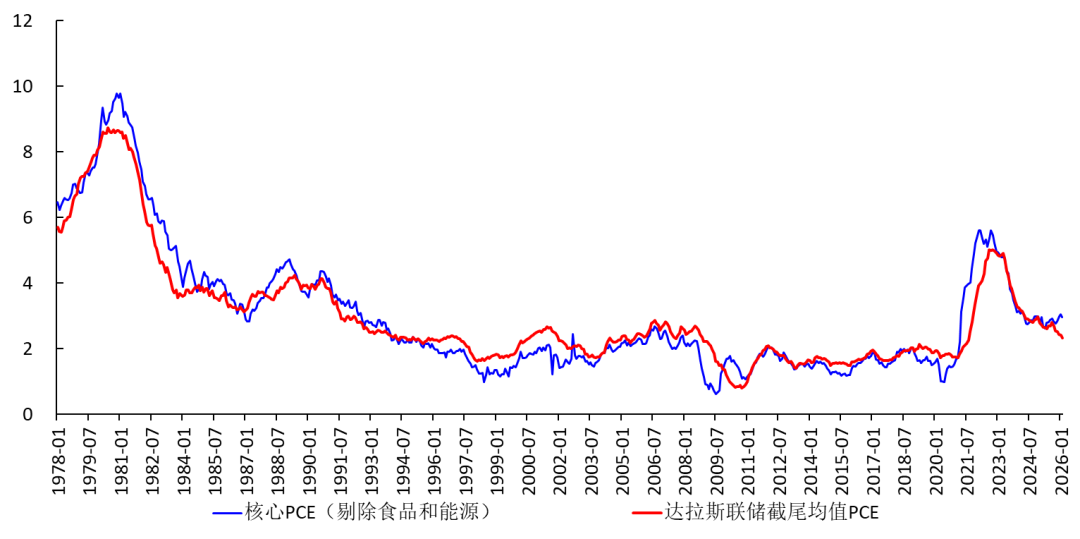

توضع الشكل (1) مقارنة بين PCE الأساسي (باستبعاد الطاقة والطعام) ومؤشر دالاس المشذب PCE.

من السهل أن نرى أن مؤشر PCE الأساسي كان أحيانًا فوق المؤشر المشذب وأحيانًا تحته، لكنه حالياً أعلى بكثير من المؤشر المشذب.

الشكل 1: نوعان من مؤشر PCE الأساسي

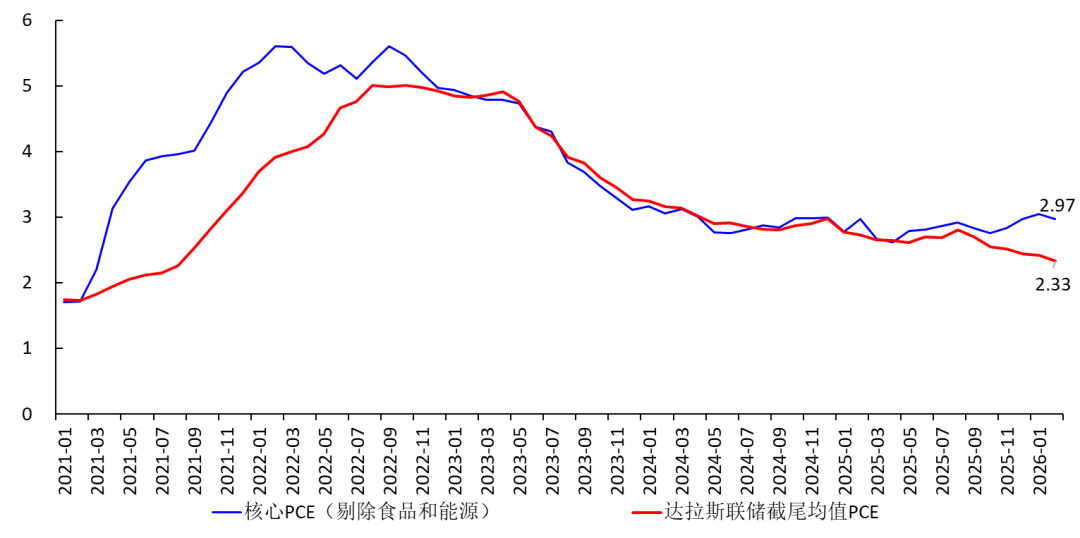

لزيادة التوضيح، رسمت بيانات السنوات الأخيرة. يتضح أنه منذ بداية 2025، ظل مؤشر PCE المشذب أقل باستمرار من مؤشر PCE الأساسي. وتحديداً في فبراير 2026، بلغ مؤشر PCE الأساسي 2.97%، بينما المؤشر المشذب عند 2.33%، أي أقل بـ0.64 نقطة مئوية.

خامساً: رأي باومان في 30 يناير

في الواقع، تغيير طريقة احتساب التضخم لتسهيل خفض الفائدة ليس بالأمر الغريب.

في 30 يناير 2026، ذكرت نائبة رئيس الاحتياطي الفيدرالي ميشيل باومان (Michelle W. Bowman) في خطابها: من المرجح أن يتدهور سوق العمل في 2026؛ ويجب إغفال أثر الرسوم الجمركية عند النظر إلى مؤشر PCE الأساسي، ما سيجعل المؤشر قريباً من 2%. لذلك رأت أنه ينبغي خفض الفائدة ثلاث مرات في 2026 (للتفاصيل راجع النص الأزرق).

وأشارت باومان حينها أيضًا إلى أن كلًا من مؤشر PCE المشذب في دالاس ومؤشر CPI المشذب في كليفلاند يشيران إلى أن معدل التضخم الأساسي السنوي في تراجع مستمر.

وفي نفس يوم خطاب باومان، تم ترشيح وارش ليكون الرئيس الجديد لمجلس الاحتياطي الفيدرالي.

وبعض الأشخاص يستغلون معدل الفائدة المحايدة في التبرير. مثال على ذلك Miran الذي يغتنم أية فرصة ليؤكد أن معدل الفائدة المحايدة في أمريكا سينخفض بشكل كبير، ويدعو بالتالي إلى خفض الفائدة بقوة.

وأتوقع أن يتفاهم هذا الرجل (Miran) وهذه السيدة (باومان) جيدًا مع الرئيس الجديد وارش.

قد تتساءل وأنت أمام الشاشة: أليس هذا تلاعباً بالبيانات بشكل صارخ؟

ما تقوله… فبما أن بعض مكاتب الإحصاء في بعض الدول قد تتوقف عن نشر البيانات لإخفاء الحقيقة، فلا مانع عند الاحتياطي الفيدرالي من اختيار مؤشر تضخم يناسبه، خصوصاً أنه لم يختَرّه بشكل عشوائي بل وفقًا لنظرية ودعم تجريبي.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

الظهور الأول لوولش: إعادة تشكيل حدود الاحتياطي الفيدرالي

تمديد وقف إطلاق النار لكن المواجهة مستمرة، عامل جديد يضاف إلى لعبة الذهب