تحولت إنتل من التسا�ؤل "هل يمكننا البقاء؟" إلى "ما مدى سرعة توسعة قدرتنا الإنتاجية؟"

فهرس المحتويات

- ملخص المحتوى

- تحولت Intel من التساؤل "هل يمكننا البقاء؟" إلى "ما مدى سرعة زيادة الطاقة الإنتاجية؟"

- من "هل يمكننا البقاء؟" إلى "ما مدى سرعة زيادة الطاقة الإنتاجية؟"

- النقطة التحول الحقيقية: معالجات CPU تستعيد المركزية في عصر الذكاء الاصطناعي

- إشارات العملاء تبدأ بالتحول إلى واقع

- Lip-Bu Tan لا ينقذ الوضع المالي فقط لـIntel، بل أيضاً اتجاهها الاستراتيجي

- التصنيع، ASIC والتغليف المتقدم هي الرهانات الحقيقية بعد 2028

- الإنقاذ لم يكتمل بعد لكن الاتجاه تغير بالفعل

- ملحق: ما هي الشركات التي أنقذها Chen Liwu سابقًا؟

تحولت Intel من التساؤل "هل يمكنها البقاء؟" إلى "ما مدى سرعة زيادة الطاقة الإنتاجية؟"

ملخص المحتوى

خرجت Intel من دائرة الشك حول "هل بإمكانها البقاء"، وتحول تركيز السوق إلى سرعة توسيع طاقتها الإنتاجية. الإطار ذو الخطوات الأربع الذي دفعه المدير التنفيذي Chen Liwu — الدعم السياسي، التأييد التكنولوجي، جاذبية العملاء وإعادة هيكلة الأصول — أحدث تحولاً هيكليًا في السردية وجعل سعر السهم يرتفع بنسبة تقارب 20% بعد التداول.

الدافع الرئيسي يكمن في استعادة وحدة المعالجة المركزية (CPU) لموقعها الاستراتيجي في مرحلة الاستدلال للذكاء الاصطناعي، فيما تؤكد إشارات العملاء مثل التعاون العميق مع Google وNVIDIA على الطلب. أصبحت التصنيع، وASIC والتغليف المتقدم رهانات طويلة الأمد بعد 2028، في حين تقدمت كفاءة تصنيع 18A بشكل يفوق التوقعات. رغم استمرار ضغط أعمال أجهزة الحاسوب الشخصية وتكاليف الإنتاج، إلا أن الاتجاه قد تغير بوضوح وبدأ السوق في استعادة ثقته بـIntel.

تحولت Intel من التساؤل "هل يمكنها البقاء؟" إلى "ما مدى سرعة زيادة الطاقة الإنتاجية؟"

ليس الأمر مجرد نتائج مالية تفوقت على التوقعات. إنه إشارة تدل على أن عملاق أشباه الموصلات التقليدي يعيد تموضعه في قلب ساحة معركة الذكاء الاصطناعي.

في التداول بعد الإغلاق، ارتفع سهم Intel بنسبة تقارب 20%، وتغيرت معنويات السوق تقريبًا في لحظة. بالنسبة لشركة تعثرت خلال السنوات القليلة الماضية بسبب التأخير في العمليات التنظيمية، الجمود المؤسسي، ضغط الاستثمار الرأسمالي، والشكوك الاستراتيجية المستمرة، فإن مثل هذا التفاعل يتجاوز مجرد "تفوق الأرباح على التوقعات". إنه أشبه باعتراف جماعي متأخر: أخيرًا بدأ السوق يعتقد أن Intel قد تبدأ حقًا في طريق التعافي.

وجوهر نقطة التحول هذه هو المدير التنفيذي Chen Liwu.

لسنوات عدة، تركزت النقاشات حول Intel على ما الذي فاتها: فاتتها الحوسبة المتنقلة، فاتتها موجة GPU، فاتتها المرحلة الأكثر ربحية من نمو تدريب الذكاء الاصطناعي، وفاتتها العصر الذي كان يمكن فيه للريادة التقنية وحدها أن تقود إيقاع الصناعة. لكن هذه المرة، بدأ السوق في رؤية ليس فقط ما فقدته Intel سابقًا، ولكن أيضًا ما تعيد بناءه الآن.

لهذا السبب يستحق هذا التقرير المالي قراءة من منظور أعلى. ما هو مهم حقًا ليس مجرد أن بيانات الربع الأول بدت قوية، بل أن سردية Intel نفسها بدأت تتغير هيكليًا.

بعد استلام Chen Liwu للقيادة، يبدو أن Intel قد خطت أربع خطوات مهمة في الاتجاه الصحيح، حيث استهدفت كل خطوة جانبًا مختلفًا من عملية تعافي الشركة.

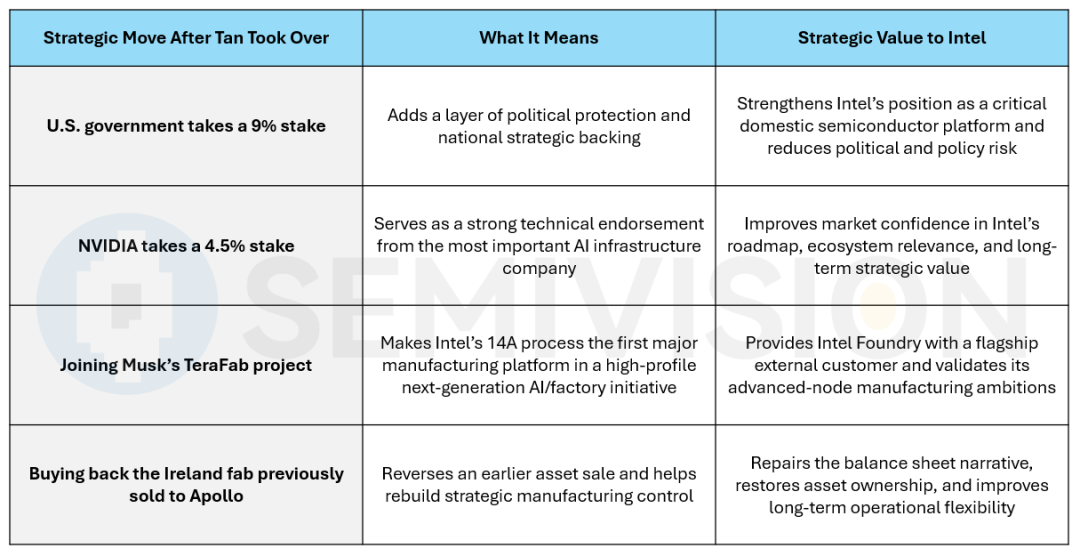

أولاً، الدعم السياسي. من خلال جذب الحكومة الأمريكية كمساهم بنسبة 9%، حصلت Intel على أكثر من مجرد رأس مال. لقد حصلت على حماية استراتيجية. في صناعة أشباه الموصلات اليوم، تتداخل قضايا الأمن القومي وسياسات الصناعة والسيطرة على سلسلة الإمداد، ويعتبر الدعم السياسي أمرًا بالغ الأهمية. وتساعد هذه الخطوة على وضع Intel ليس فقط كشركة تصنيع رقائق تواجه صعوبات، بل كأصل تكنولوجي وطني ذو أهمية استراتيجية طويلة الأمد.

ثانياً، التأييد التكنولوجي. استحواذ NVIDIA على نسبة 4.5% من الأسهم أرسل إشارة قوية إلى السوق. NVIDIA هي محور النظام البيئي للبنية التحتية الحالية للذكاء الاصطناعي، وبالتالي فإن مشاركتها ليست مالية فقط. بل كانت بمثابة شهادة تكنولوجية. إنها تخبر السوق أن Intel لا تزال مهمة في المرحلة القادمة من الحوسبة، وأن تقنيتها، وخطتها في التصنيع أو دورها على مستوى النظام، لا تزال لها قيمة للنظام البيئي الأوسع للذكاء الاصطناعي.

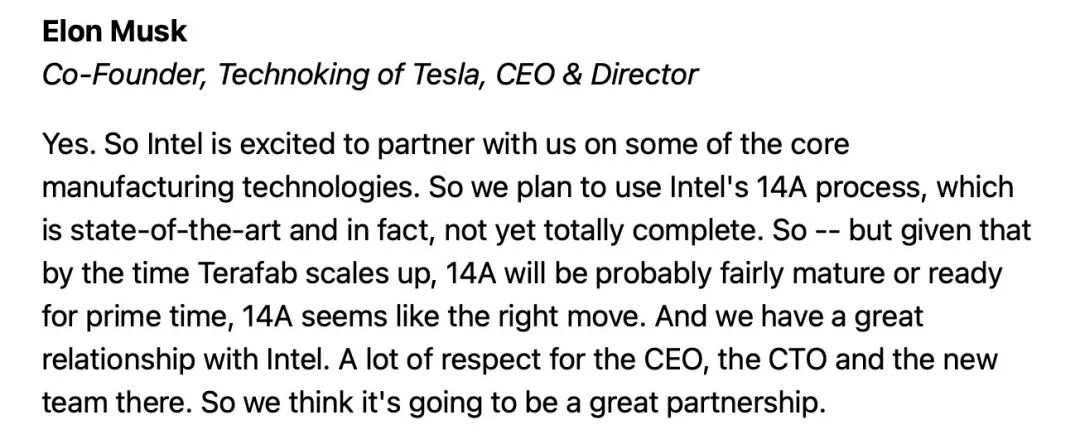

ثالثاً، جاذبية العملاء. مشاركة Intel في مشروع TeraFab التابع لإيلون ماسك ذات أهمية خاصة، لأنها جلبت عميلاً خارجيًا رمزيًا لخدمات التصنيع لديها. إذا تم استخدام عملية تصنيع 14A الخاصة بـIntel بكونها المنصة الرئيسية للإنتاج لمثل هذا المشروع عالي المستوى، فهذا يعني أن طموحات Intel لم تعد مجرد كلمات. بدأت هذه الطموحات تتحول إلى طلبات حقيقية من العملاء. وهذا تحول كبير، لأن سمعة التصنيع لا تُبنى على الوعود بل على العملاء المستعدين للمخاطرة.

من زاوية أخرى، فإن قرار Terafab التعاون مع Intel لا يعكس تفضيلاً، بل هو نتيجة غياب البدائل المجدية. فقد تم قفل القدرة الإنتاجية لـ TSMC عبر عملائها ذوي الأرباح العالية في السنوات القادمة، بينما تظل Samsung Electronics منشغلة بركوب موجة صعودية مربحة في رقائق الذاكرة. ومع امتلاك هذين المصنعين رؤية طلب واضحة بين عامي 2028 و2030، ليس لديهما مصلحة لتحويل الموارد إلى مشروع عالي الغموض مثل Terafab.

رابعاً، إصلاح الميزانية والسيطرة الاستراتيجية. إعادة شراء مصنع الرقائق الإيرلندي الذي تم بيعه سابقًا لـ Apollo ليست مجرد صفقة أصول. بل إنها تشير إلى أن Intel تحاول استعادة السيطرة على قاعدتها التصنيعية وتحسين الهيكل طويل الأجل لميزانيتها. في سياق التحول إلى الربحية، فإن استعادة ملكية الأصول الأساسية لا تقل أهمية عن تحسين أرباح الربع لأنها تمنح الإدارة مرونة أكبر في تخطيط الطاقة، وتخصيص رأس المال والتوسع المستقبلي.

الأهمية الاستراتيجية لـFab 34: مهد ولادة Core Ultra وXeon 6. إلى أي درجة من الأهمية يصل Fab 34 في أيرلندا حتى أن Intel كانت مستعدة لإنفاق 14.2 مليار دولار لاسترداده كاملاً؟

يُعتَبَر Fab 34 واحدًا من أهم منشآت التصنيع في شبكة Intel العالمية، ويمتلك طاقة إنتاجية كبيرة بالإضافة إلى أحدث تقنيات الطباعة الحجرية EUV في الشركة. إنه مركز الإنتاج الأساسي لمنتجات Intel المبنية على التقنيات Intel 4 وIntel 3. وهذا يعني أن شريحة كبيرة من معالجات الذكاء الاصطناعي للحواسيب (سلسلة Core Ultra) والمصممة للمراكز البيانية والبنية التحتية للذكاء الاصطناعي (معالجات سيرفر Xeon 6) يتم إنتاجها هناك.

تُشير Intel إلى أن أيرلندا وبخاصة Fab 34 ستظل قلب خطتها لمنتجات المستقبل. وبعد استرداد ملكيته بالكامل، تعتزم Intel مواصلة الاستثمار الرأسمالي بشكل كبير هناك، من أجل توسيع القدرة التصنيعية وتلبية الطلب القوي على الجيل التالي من أنظمة الذكاء الاصطناعي.

مع تأمين Intel لتقدم تطوير العقدة التالية مثل Intel 18A، واستعادة السيطرة الكاملة على أحد أكثر مصانع الرقاقات تقدماً في أوروبا، من المتوقع أن تحتل الشركة موقعاً أفضل في المنافسة طويلة الأجل — سواء في مجال التصنيع ضد TSMC، أو في سوق رقائق الذكاء الاصطناعي أمام AMD.

عموماً، تشكل هذه الخطوات الأربع إطار تعاف متماسك: الحماية السياسية، التأييد التقني، الطلب الحقيقي من العملاء وإعادة هيكلة الأصول. ولهذا تحولت سردية Intel من "هل يمكن للشركة البقاء" إلى "كم سرعة توسيع الطاقة الإنتاجية؟". يبدو ذلك كتغيير هيكلي وليس فقط استجابة عابرة لمعنويات السوق.

من "هل يمكننا البقاء؟" إلى "ما مدى سرعة زيادة الطاقة الإنتاجية؟"

عبارة واحدة قالها Chen Liwu خلال مكالمة النتائج المالية كانت كافية لتعريف التقرير بأكمله:

"قبل عام، كان النقاش حول Intel يتمحور حول ما إذا كنا سنستطيع البقاء على قيد الحياة. اليوم يدور النقاش حول مدى السرعة التي يمكننا بها توسيع قدرتنا التصنيعية وزيادة الإمدادات لتلبية الطلب الهائل على المنتجات. هذه شركة مختلفة تماماً."

قوة هذه العبارة ليست فقط في دراميتها ولكن لأنها تعكس ما يحدث في الداخل: مرجعية السوق لتقييم هذه الشركة تتغير.

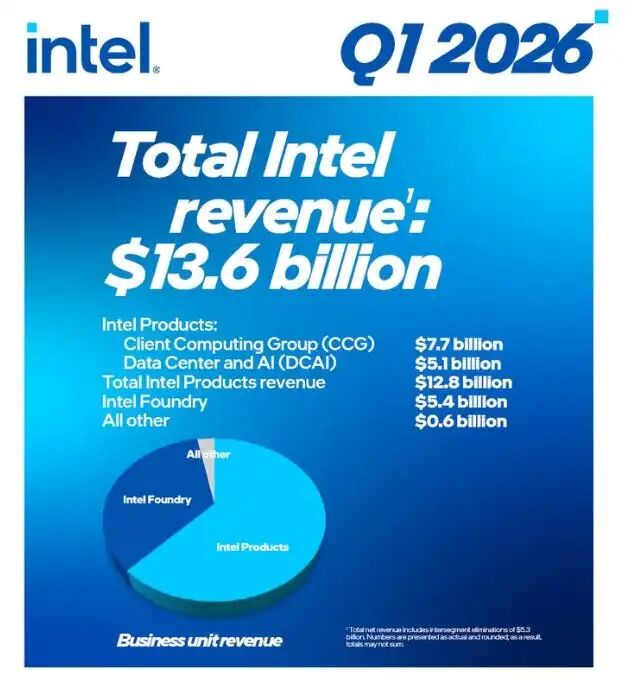

أداء Intel المالي في الربع الأول تجاوز التوقعات في معظم المؤشرات الرئيسية. نمت الإيرادات بنسبة 7.2% على أساس سنوي لتصل إلى 13.577 مليار دولار، متجاوزةً توقعات وول ستريت بأكثر من 1.1 مليار دولار. بلغت ربحية السهم 0.29 دولار، أعلى بكثير من التقديرات الأولية البالغة 0.01 دولار، وكذلك من الإرشادات الداخلية السابقة للشركة. وبلغ هامش الربح الإجمالي 41.0% بزيادة حوالي 650 نقطة أساس عن التوقعات السابقة. والأهم من ذلك، أن هذا لم يكن مفاجأة لمرة واحدة، بل كانت هذه المرة السادسة على التوالي التي تتجاوز فيها Intel توقعاتها الذاتية.

هذا الاتساق مهم جداً. ما يخشاه السوق أكثر ليس شركة تمر بفترة ركود، بل شركة تظهر نقصًا في التنفيذ بعد بدء التراجع. الرسالة من Intel الآن عكس ذلك تماماً: فهي لا تتحسن فقط، بل تتحسن بشكل منتظم ومنهجي.

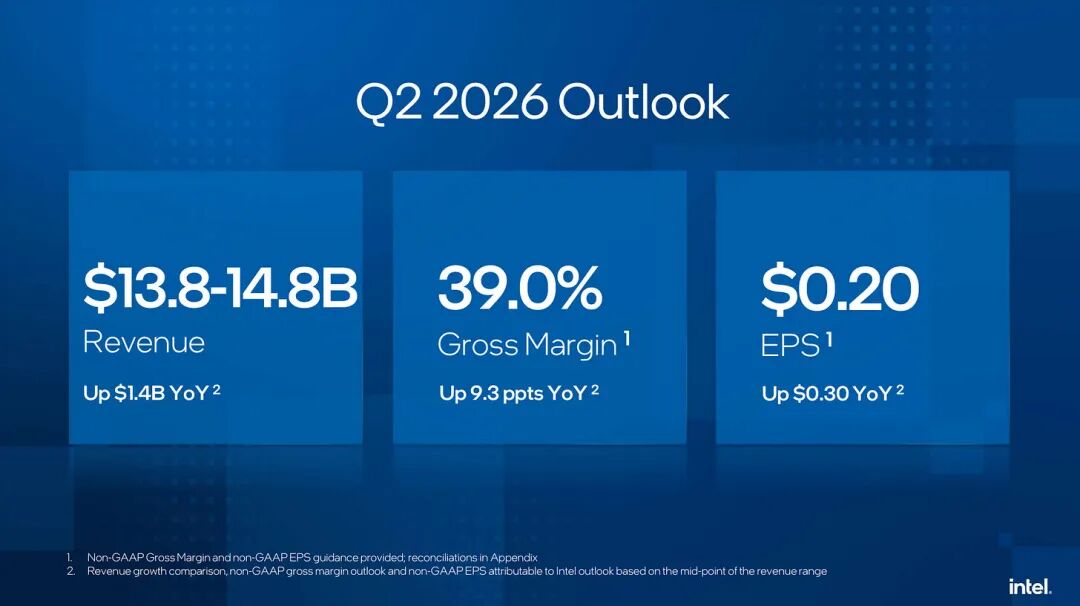

توجيهات الربع الثاني قوية بنفس القدر، فالشركة تتوقع إيرادات بين 13.8 و14.8 مليار دولار وبمتوسط حوالي 14.3 مليار دولار، متجاوزةً التوقعات السوقية البالغة 13.07 مليار دولار. وأرباح السهم المتوقعة تبلغ 0.20 دولار، أفضل بكثير من التقديرات السابقة لوول ستريت عند 0.09 دولار. حتى توجيه الإنفاق الرأسمالي تم رفعه من "ثابت إلى منخفض" إلى "ثابت"، ما يدل على ثقة الإدارة المتزايدة في استدامة الطلب.

هذا لا يشبه شركة لا تزال في وضع دفاعي. بل يبدو كمن يبدأ في استعادة المبادرة من جديد.

النقطة التحول الحقيقية: معالجات CPU تستعيد المركزية في عصر الذكاء الاصطناعي

إذا كان هناك قطاع واحد في هذا التقرير المالي يستحق إعادة تقييم السوق لـIntel، فهو ليس قطاع أجهزة الحاسوب الشخصية ولا التقنية الصافية للعمليات. بل هو قطاع مراكز البيانات.

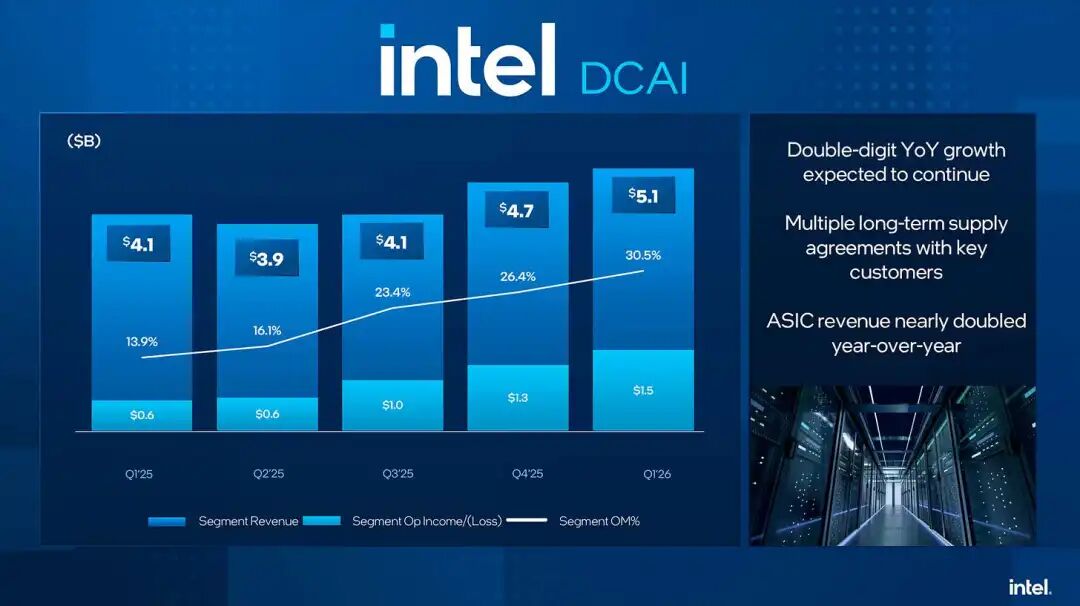

في هذا الربع، سجل قطاع مراكز البيانات والذكاء الاصطناعي (DCAI) لدى Intel إيرادات بلغت 5.15 مليار دولار، بنمو 22% على أساس سنوي و7% على أساس ربعي، متجاوزاً بكثير توقعات السوق. وبلغ الدخل التشغيلي 1.5 مليار دولار بنمو يزيد عن 150%، وقفز هامش الربح التشغيلي من 13.9% قبل سنة إلى 30.5%. ليست المسألة فقط تعافي الإيرادات، بل أيضاً تحسن جودة الأرباح وتشكيلة منتجات أفضل.

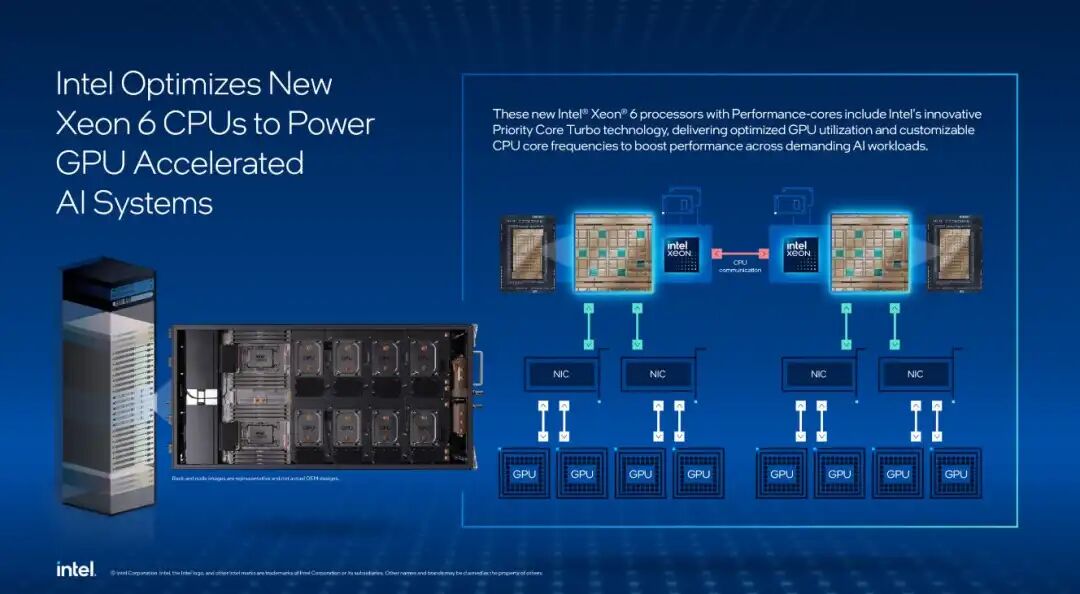

الأهم من ذلك أن Intel بدأت رواية قصة جديدة للسوق: في عصر الذكاء الاصطناعي، لم تعد القصة مرتبطة فقط بـGPU. المعالج المركزي (CPU) يعود إلى المركز من جديد.

على مدى العامين أو الثلاثة الماضية، سيطرت وحدة معالجة الرسومات (GPU) على سردية كل شيء يخص بنية تحتية الذكاء الاصطناعي. كانت النقاشات تدور حول قوة المعالجة، HBM، NVLink، التوسع العمودي والأفقي، وكأن الذكاء الاصطناعي يعني فقط GPU. ولكن مع تحول الذكاء الاصطناعي من التدريب إلى الاستدلال، ومن نموذج واحد إلى Agentic AI، والتعاون بين العوامل المتعددة، فأن عنق الزجاجة بدأ يتغير ضمن النظام.

في هذه المرحلة، لم يعد الـCPU مجرد دور مساعد. بل يستعيد الدور المركزي في طبقة التحكم والتنسيق وجدولة المهام.

نسبة التوزيع التي وصفتها Intel تقدم فهماً عميقاً: في مرحلة التدريب، نسبة CPU إلى GPU قد تكون 1:7 أو 1:8، لكن في مرحلة الاستدلال، قد تنخفض هذه النسبة إلى 1:3 أو 1:4. وفي بيئات الـAgentic AI ذات المهام المتعددة، قد يزداد دور الـCPU أكثر. والفكرة الكبرى هنا هي أن قيمة أنظمة الذكاء الاصطناعي تتحول من أداء حسابي منفصل إلى كفاءة تنسيق شاملة.

من يدير تدفقات البيانات، تدفقات الذاكرة، تبديل النماذج، جدولة المهام وموارد الإدخال/الإخراج بشكل جيد، سيستعيد السيطرة الاستراتيجية على طبقة البنية التحتية.

إشارات العملاء تبدأ بالتحول إلى واقع

أي حجة لا تدعمها تصرفات العملاء مجرد قصة فقط. الفرق هذه المرة أن Intel بدأت تعرض أدلة من عملائها تدعم هذا السرد الجديد.

في الربع الأول، وقعت Intel اتفاقية متعددة السنوات مع Google، التي ستعتمد عدة أجيال من معالجات Xeon — بما في ذلك أحدث منصة Xeon 6 — ضمن وحداتها المحسنة. المسألة هنا ليست أحجام الشحنات فقط، بل ثقة عميل رئيسي بتسليم جزء من خريطة بنيته التحتية المستقبلية في يديك.

تعززت شراكة Intel مع Google في بناء بنية تحتية للذكاء الاصطناعي، وامتد التعاون ليشمل منصات ASIC مخصصة، مما يدل على أن Intel لا تكتفي بعد الآن ببيع CPU فقط بل تشارك بشكل أعمق في تصميم البنية التحتية ذاتها.

إشارة رمزية هامة أخرى أن NVIDIA اختارت Xeon 6 من Intel ليكون المعالج المركزي لمنصتها DGX Rubin NVL8. وهذا مهم لأنه يوضح أنه حتى في منصات تسريع الذكاء الاصطناعي الأكثر تقدمًا، لم يتم استبعاد Intel وتظل هي المنسق الذي يعتمد عليه النظام.

يُستخدم Intel Xeon 6 كمعالج رئيسي في نظام NVIDIA DGX Rubin NVL8

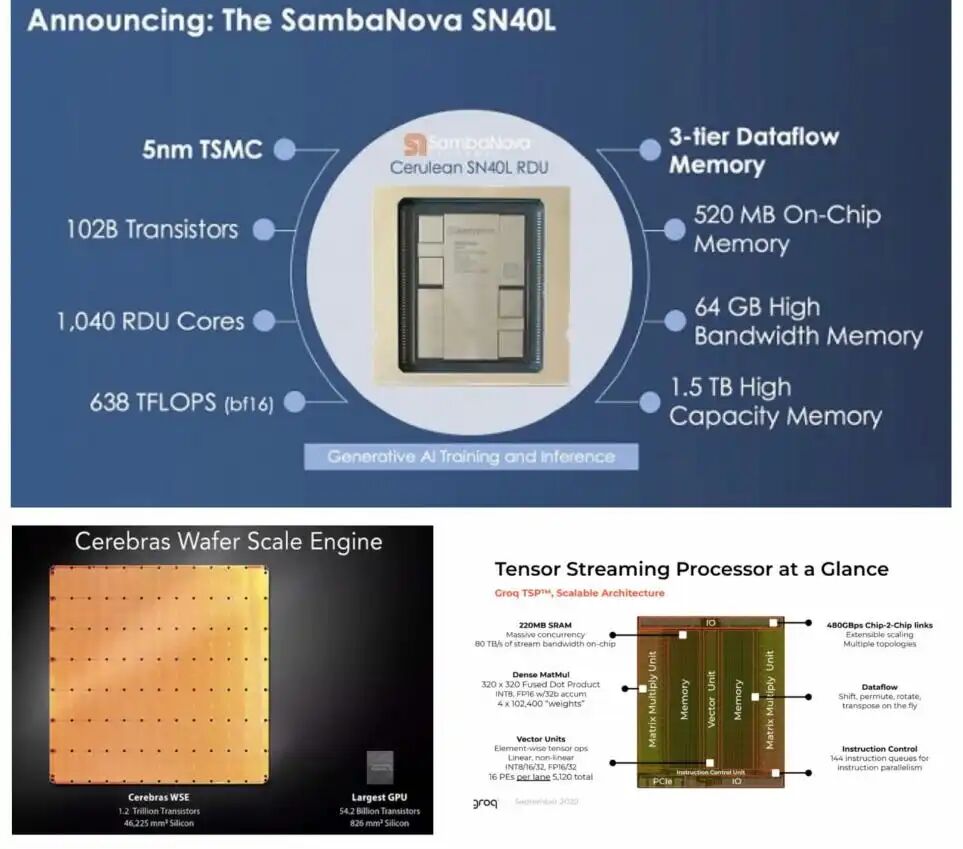

وفي نفس الوقت، تتعاون Intel مع SambaNova لتعزيز بنية الحوسبة المتغايرة التي تجمع بين GPU وRDU وXeon. هذه الإشارات مجتمعة ترسل رسالة مهمة للسوق: قد لا تكون Intel قد ربحت كل معركة في مجال رقائق الذكاء الاصطناعي، لكنها تعيد اختراق الطبقة التحتية الأساسية لتلك البيئة.

هذا العودة قد لا تكون فخمة مثل قصة GPU، لكنها قد تكون أعمق، وأطول أمداً، وأكثر صعوبة في الاستبدال.

تمت مقاربة هذه الثلاثة (Intel + SambaNova، NVIDIA + Groq، وCerebras) لأنها تمثل ثلاث طرق معمارية مختلفة لاستدلال الذكاء الاصطناعي الضخم، وخصوصًا عبء العمل عالي المعلمات. يُمثل خيار Intel + SambaNova حلاً أكثر توافقًا مع متطلبات مراكز البيانات الحالية مع كفاءة كهربائية أعلى. بينما يمثل تحالف NVIDIA + Groq طريقًا عالي الأداء لكن يتطلب بنية تحتية أكبر، في حين يُعتبر Cerebras مسارًا معماريًا متخصصًا ذو صلاحية أقل في هذا السياق. باختصار، هذه المقارنة تدور حول ثلاثة تصورات متنافسة لكيفية بناء أنظمة الاستدلال المستقبلية: تكامل قابل للتوسع، توسيع بالأداء الخالص أو هيكل حوسبة بديل ومتخصص.

Lip-Bu Tan لا ينقذ الوضع المالي فقط لـIntel، بل أيضاً اتجاهها الاستراتيجي

غالبًا ما يتم تبسيط مسألة تحويل الشركات من الخسارة إلى الربحية عبر بضع خطوات واضحة: تقليل القوى العاملة، خفض التكاليف، تصفية المخزون وتحسين هامش الربح. لكن أصعب جزء في التحول ليس في إنقاذ الأرقام، بل في إنقاذ الاتجاه والاستراتيجية للشركة.

لم تكن مشكلة Intel الكبرى في السنوات الأخيرة التأخر في عقدة تقنية معينة فقط. بل هي فقدانها الرؤية الواضحة للأسئلة الجذرية: من نحن وكيف سننجح؟ أرادت المحافظة على سوق أجهزة الحاسوب الشخصية، ومنافسة مراكز البيانات، وتطوير التصنيع والدخول في مجال الذكاء الاصطناعي بينما تواجه ضغوط رأس المال والزمن في كل جبهة. عندما تحاول الشركة فعل كل شيء لكن لا تنفذ أي شيء بسرعة كافية ستُقابل بتقييم منخفض من السوق.

قيمة Lip-Bu Tan تكمن في أنه لم يدِر Intel عبر الحنين إلى الماضي، بل قام بإعادة هيكلة الشركة من زاوية تقاطع أسواق رأس المال وبنية الصناعة واحتياجات العملاء.

يساعد السوق على فهم أن مستقبل Intel لا يجب أن يكون تكراراً لمجدها السابق، عندما سيطرت معماريتها الخاصة لـCPU على العالم. يمكن لـIntel الجديدة أن تصبح شركة بنية تحتية تسيطر على المعالج، ASIC، التغليف المتقدم والتصنيع المتطور، بالإضافة إلى مدخلات التكامل الرئيسية للنظام.

هذه هي حقيقة معنى "الإنقاذ".

ليس الهدف العودة بـIntel إلى الماضي، بل إيجاد مكانة لها لتبقى وتصبح ذات أهمية مجدداً في المستقبل.

التصنيع، ASIC والتغليف المتقدم هي الرهانات الحقيقية بعد 2028

بعيدًا عن التقرير المالي نفسه، هناك مجال آخر يعيد السوق تقييمه بسرعة، وهو الإمكانات طويلة الأجل لقسم Intel Foundry.

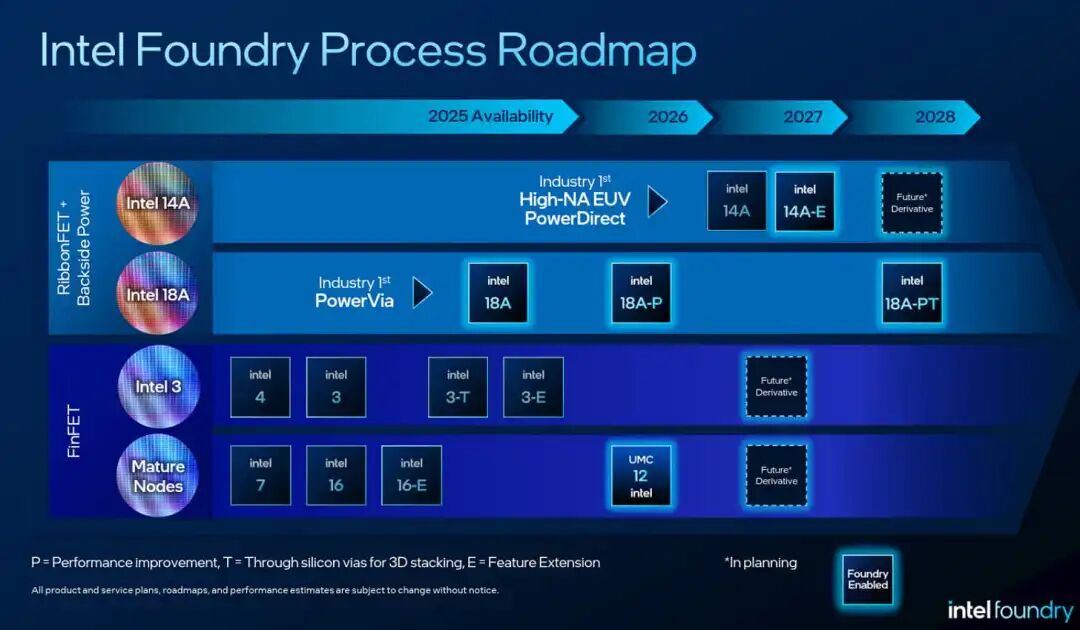

تقدمت كفاءة تصنيع 18A بشكل أسرع من التوقعات الداخلية، وأوضحت الإدارة أن نضج تكنولوجيا 14A يحدث أسرع من نفس المرحلة لـ18A. وهذا مؤشّر على أن Intel استعادت قدرًا من القدرة على التنبؤ تقنيًا وتنظيميًا. في سوق التصنيع، القدرة على التنبؤ أهم بكثير من الشعارات، لأن العملاء الخارجيين يُقدمون على الطلب فقط عندما تستطيع التصنيع بكفاءة وتسليم المنتج بشكل موثوق والتحكم في المخاطر.

اللافت للنظر هو نمو أعمال ASIC والتغليف المتقدم. تشير الإدارة إلى أن الفرصة في هذا السوق كانت في البداية تقدر بعدة مئات ملايين الدولارات، لكنها اليوم أثبتت أن هناك طلباً بمليارات عدة سنويًا. فإذا ثبت ذلك فقد يكون لـIntel ليس فقط شريان حياة قصير المدى، بل فتحة حقيقية لصنع منحنى نمو طويل المدى.

لأن المنافسة في عصر الذكاء الاصطناعي لم تعد فقط تدور حول من يملك أحدث تقنيات العقدة، بل حول من يستطيع دمج الرقائق المخصصة والتغليف وI/O والذاكرة والتصميم التعاوني للأنظمة. فإذا تمكنت Intel من بناء وجود لا غنى عنه في هذا المستوى، فسيضطر السوق لإعادة تقييم الشركة.

ولهذا السبب أيضاً فإن مضاعفات القيمة السوقية المرتفعة اليوم قد تبدو متطرفة ظاهريًا، لكنها ربما ليست غير منطقية تمامًا. السوق لا يشتري Intel اليوم، بل يراهن على Intel في 2028 وما بعدها: شركة لديها عملاء تصنيع خارجيين، و14A دخل مرحلة الإنتاج الضخم، وتُعتبر التعبئة المتقدمة مدخلًا استراتيجيًا وتعافي متدرج في هيكلية الربحية.

الإنقاذ لم يكتمل بعد لكن الاتجاه تغير بالفعل

بالطبع، يجب الإشارة بوضوح: لم تُكمل Intel تحولها للربحية بعد.

قد يضعف قطاع أجهزة الحاسوب الشخصي في النصف الثاني من العام. ولا تزال تكلفة الذاكرة والرقاقات والأسطح التصنيعية في ازدياد. ولا يزال يتطلب قطاع التصنيع المزيد من الوقت لإثبات قدرته على جذب عملاء خارجيين ذوي حجم ذي معنى. كما أن التقدم في 18A و14A يجب أن يتأكد من خلال الإنتاج الفعلي وتبني العملاء، وليس فقط في بيانات مكالمات الأرباح.

لكن السوق يهتم ليس فقط بالنتائج، بل أيضاً بالاتجاه.

وهذا هو المعنى الأكبر لهذا التقرير المالي: لأول مرة منذ مدة طويلة بات بإمكان السوق الاعتقاد بثقة أكبر أن Intel لم تعد تصمد بشكل سلبي أو تنتظر عودة مجدها التاريخي، بل بدأت بالفعل تعيد ترتيب مستقبلها بطريقة جديدة.

فهل أنقذ Chen Liwu شركة Intel بالفعل؟

من الناحية الدقيقة، من المبكر إصدار الحكم. التحول الحقيقي لا ينتهي في ربع واحد.

لكن إذا غيرنا زاوية النظر، فقد يكون الجواب أوضح:

هل أقنع Chen Liwu السوق بأن Intel تستحق أن يُعاد الوثوق بها؟

استنادًا إلى تفاعل سعر السهم، بيانات التقرير، إشارات العملاء والسرد الاستراتيجي، فالجواب على الأرجح نعم. وغالباً يكون ذلك الخطوة الأولى لإنقاذ عملاق تكنولوجي تقليدي.

ملحق: ما هي الشركات التي أنقذها Chen Liwu سابقًا؟

إذا كان السوق اليوم على استعداد ليصدق أن Chen Liwu لديه فرصة حقيقية لإخراج Intel من مأزقها، فليس ذلك فقط بسبب نتائج هذا الربع. بل لأنه أثبت مرارًا وتكرارًا في الماضي أنه ليس مجرد مستثمر أو رئيس مجلس إدارة بارع في السرد القصصي، بل هو شخص أعاد هيكلة الشركات وأنقذها وساعدها على الانتقال من الخسارة إلى الربحية.

أكثر الأمثلة شهرة بالتأكيد هو Cadence.

تقريباً في عام 2009، مرّت Cadence بفترة صعبة من جمود النمو وزيادة الضغط التنافسي وضرورة إعادة هيكلة تشكيلة منتجاتها. بعد توليه منصب المدير التنفيذي، لم يعتمد Chen Liwu على حلول مالية قصيرة الأمد للتجميل، بل ركز في الوقت نفسه على الاستراتيجية، العلاقات مع العملاء، وتيرة البحث والتطوير، والانضباط في العمليات، وتصاعدت الشركة ببطء نحو النمو. استعادت Cadence قدرتها التنافسية وأصبحت أحد الأعمدة الأساسية في نظام تصميم أشباه الموصلات العالمي. هذا ربما هو قصة التحول الكلاسيكية لـChen Liwu، حيث أظهر للسوق أنه ليس مستثمر مخاطرة مالي تقليدي بل قائد صناعي يفهم جوهر العمل.

مثال آخر يُستشهد به كثيراً هو مشاركته طويلة الأمد من خلال Walden International، حيث دعم وأعاد هيكلة ووجه العديد من شركات التكنولوجيا والرقائق على مدار عقود. ليست جميع هذه الشركات مشهورة مثل Intel أو Cadence، لكن داخل الصناعة لطالما اعتُبر Chen Liwu شخصية تتدخل في اللحظات الحاسمة وتعيد الاتجاه للشركة من خلال عمله الدؤوب في مجالس الإدارات، ولا يشمل عمله استثمار رأس المال فقط، بل إعادة وضع الاستراتيجية، وجذب الموارد، وإعادة الهيكلة الإدارية وفي بعض الحالات التأثير المباشر على فرق القيادة وخارطة الطريق التقنية.

وإذا وسعنا النطاق، غالباً ما يُذكر نظام Avago/Broadcom البيئي كمثال آخر على قدرته، ليس كحالة "إنقاذ" واحدة، بل ذي قدرة على تشكيل نتائج صناعة أشباه الموصلات العالمية واستثمار رأس المال على المدى الطويل. ليست كل شركة ذات أصول تقنية تستطيع تلقائياً أن تصبح منصة ذات قيمة سوقية حقيقية كبيرة. بل تحتاج إلى شخص مثل Chen Liwu يساعدها في أن تجد المكان المناسب في الوقت المناسب.

ما يميز Chen Liwu حقاً ليس فقط عدد الشركات التي أنقذها، بل قدرته المتكررة على إعادة النظام حينما تسود الفوضى ويقلل شأن الشركة وتضيع بوصلتها.

وهذه بالضبط هي القدرة التي تحتاجها Intel اليوم.

من هذا المنظور، ثقة السوق به لا تأتي من الكاريزما أو الهالة الشخصية، بل لأنه فعل ذلك في السابق وأكثر من مرة.

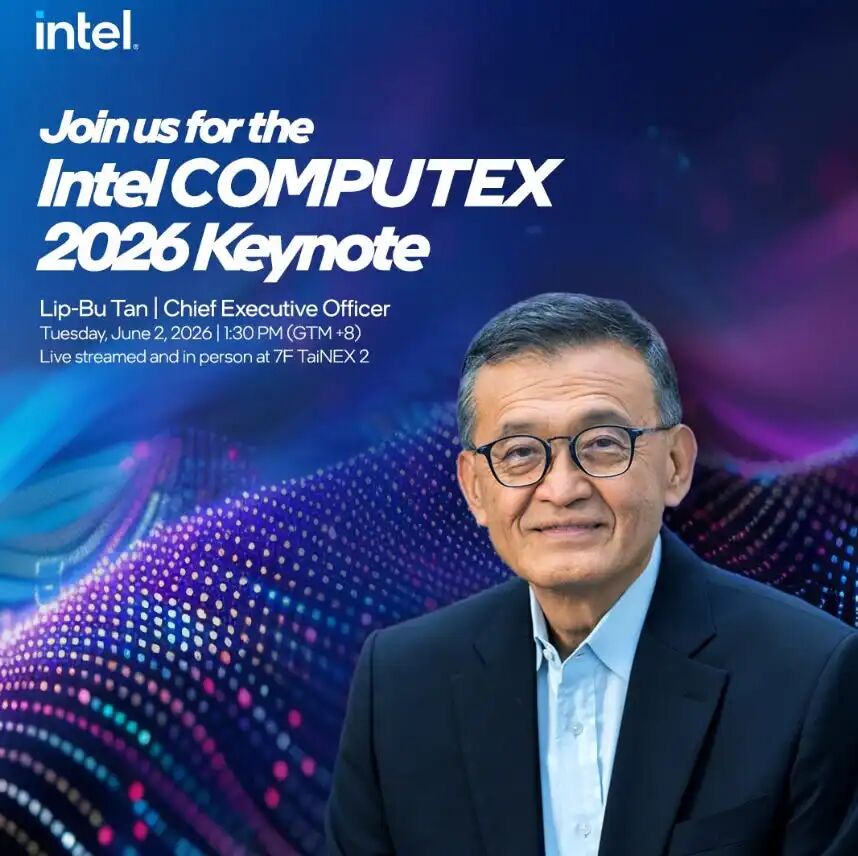

[الرئيس التنفيذي لشركة Intel Chen Liwu سيحضر COMPUTEX 2026 لإلقاء كلمة رئيسية] سيحضر الرئيس التنفيذي لـIntel تشن ليوو معرض COMPUTEX 2026، وسيلقي كلمة رئيسية في الثاني من يونيو، ليشارك رؤية الشركة حول الجيل القادم من الحوسبة في عصر الذكاء الاصطناعي.

سيناقش تشن ليوو الاختراقات الجوهرية في رقائق الحوسبة، والأنظمة والبرمجيات، وكيفية دفع الأداء والكفاءة وقابلية النمو إلى مستوى جديد من خلال التعاون مع النظام البيئي الأوسع. كما سيستعرض كيف تتعاون Intel بشكل وثيق مع العملاء والشركاء للمساعدة في تحديد مستقبل الحوسبة المتغايرة وبناء بنية تحتية تدعم عصر الذكاء الاصطناعي.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

تذبذب LABNEW (LAB) بنسبة 58.7% خلال 24 ساعة: ارتفاع حجم التداول مدفوعاً بإشارات التداول من المجتمع

أسعار الذهب تظهر نمطًا ضعيفًا، مع التركيز قصير الأجل على دعم 4600 دولار