ما مدى قوة تصحيح الانحراف؟ مشاركة من دراسة بنك أمريكا

منذ أبريل، ومع تراجع مشاعر تجنب المخاطرة في السوق، استمر ارتفاع بورصة الأسهم الأمريكية وقاد قطاع التكنولوجيا من جديد الزخم، وأصبحت تداولات الذكاء الاصطناعي محور السوق من جديد.لكن هناك سؤال جدير بالاهتمام: إلى أي مدى يمكن أن تستمر دورة إصلاح تفضيل المخاطر هذه؟

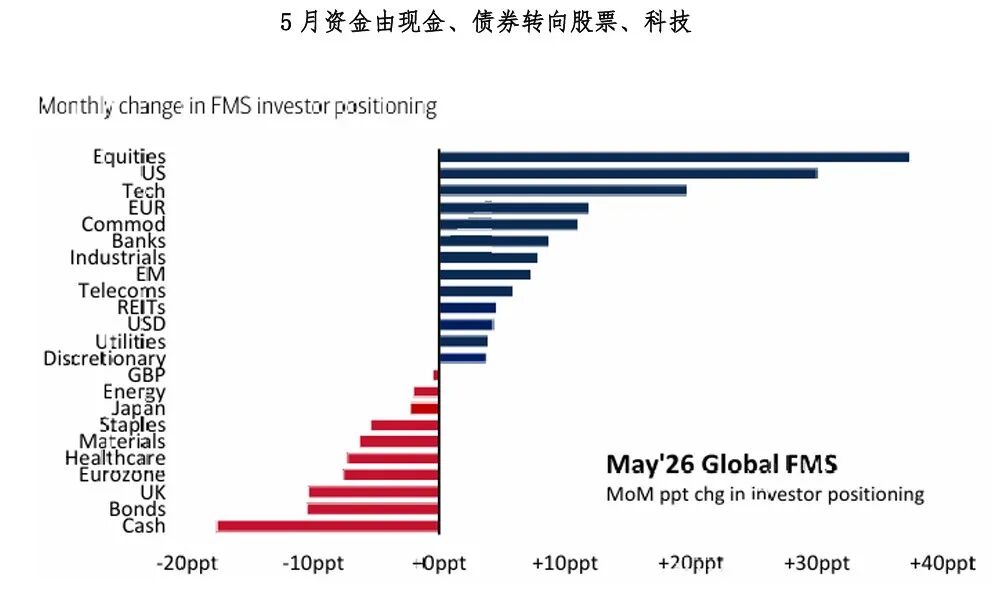

من جهة، دفعت السردية الربحية للذكاء الاصطناعي الأموال للعودة من جديد إلى الأصول ذات المخاطر؛ ومن جهة أخرى، فإن بقاء أسعار الفائدة طويلة الأجل مرتفعة يعني أن قيود تكلفة التمويل لم تُرفع فعلياً بعد. وفي ظل هذا السياق، قدم أحدث استطلاع لمديري الصناديق العالمية لشهر مايو الصادر عن Bank of America نافذة لرصد تفضيل المؤسسات للمخاطر.

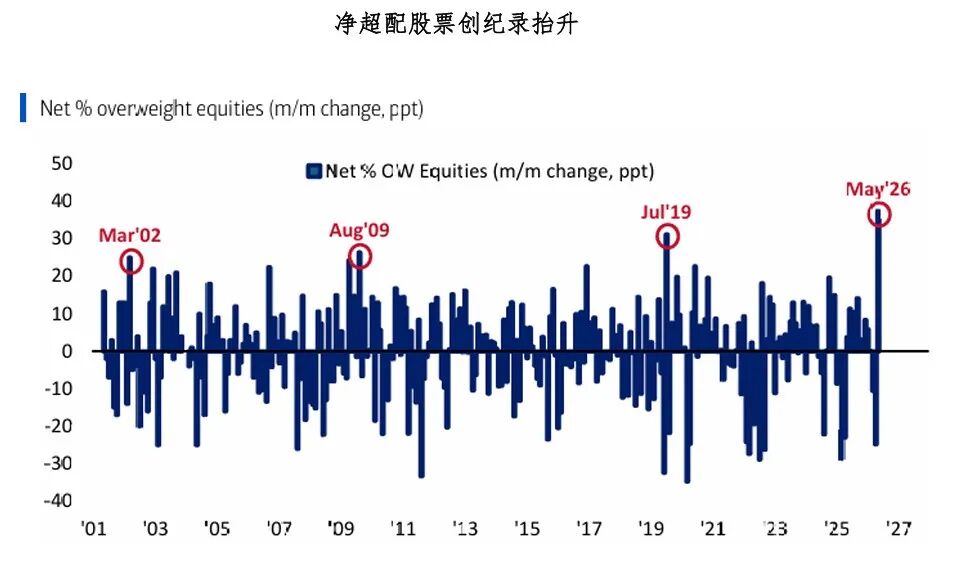

أظهر الاستطلاع أن تفضيل المخاطر لدى المستثمرين المؤسساتيين حول العالم يرتفع بسرعة. فقد ارتفعت نسبة صافي الوزن الزائد على الأسهم بين مديري الصناديق من 13% في أبريل إلى 50%، وهي الأعلى منذ عام 2022؛ في الوقت نفسه، انخفضت نسبة تخصيص النقد من 4.3% إلى 3.9%، مما أدى إلى تفعيل "إشارة بيع النقدية" التي يعتمدها Bank of America منذ فترة طويلة. وهذا يشير إلى أن المؤسسات انتقلت بوضوح من وضعية دفاعية إلى وضعية هجومية.

خلف تصحيح تفضيل المخاطر، يأتي أولاً إعادة تسعير للآفاق الكلية. يُظهر الاستطلاع أن 4% فقط من مديري الصناديق المستطلعين يعتقدون أن الاقتصاد العالمي سيشهد هبوطًا عنيفًا خلال الاثني عشر شهرًا المقبلة، ويعتقد 46% أنه سيحقق هبوطًا سلسًا، بينما يرى 39% أنه لن يهبط إطلاقًا. في الوقت نفسه، تحسنت توقعات الأرباح بسرعة، مما دفع الأموال للعودة مجددًا إلى الأسواق ذات الحقوق.

لكن من الناحية الهيكلية، فإن دورة "تحمل المخاطر" الحالية لا تتوسع على نطاق واسع، بل تتركز بقوة حول تداولات الذكاء الاصطناعي.يعتقد 73% من مديري الصناديق أن "أخذ موقع طويل على أشباه الموصلات العالمية" هو التداول الأكثر ازدحامًا حاليًا، وهو أعلى بكثير من باقي الأصول. وهذا يدل على أن التوافق الأهم في السوق حاليًا يظل في توسع الإنفاق الرأسمالي للذكاء الاصطناعي، وتحسن أرباح التكنولوجيا، واستمرار تفوق الشركات الأمريكية النامية الكبرى.

مع ذلك، فإن انتعاش المزاج في السوق لا يعني أن المخاطر قد أزيلت.

أولاً، من حيث المواقع، انخفض تخصيص النقد إلى مستوى منخفض (3.9%)، ما يشير إلى أن الأموال الهامشية في أيدي المستثمرين المؤسساتيين قد تناقصت بشكل ملحوظ.ومن التجربة التاريخية، فإن مواقع النقد شديدة الانخفاض عادة ما تعني أن المزاج أصبح متفائلًا بالفعل، وليس بداية تفضيل المخاطر.

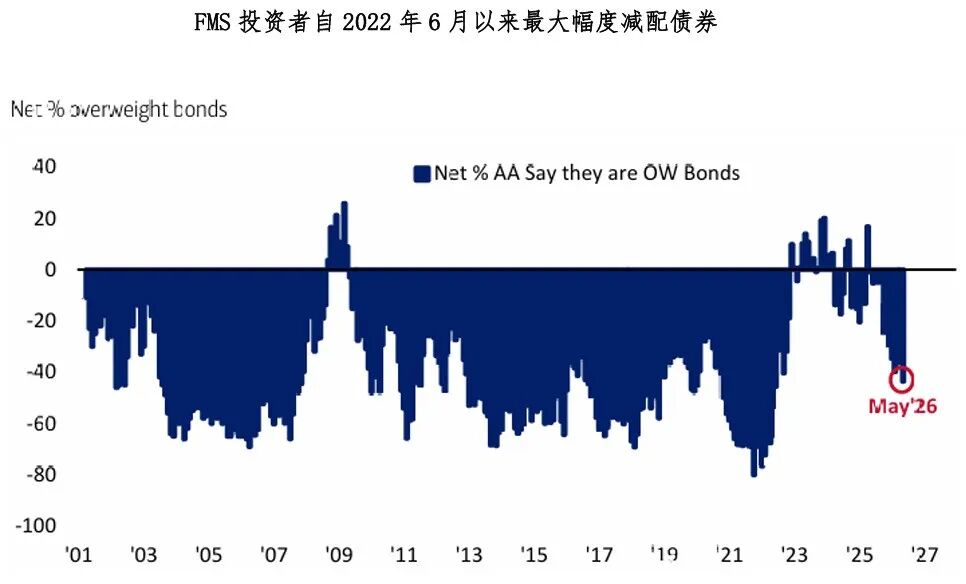

ثانيًا، الإشارات الصادرة عن سوق السندات جديرة بالمتابعة.يُظهر الاستطلاع أن مديري الصناديق خفضوا وزن السندات بأكبر نسبة منذ يونيو 2022، وانتقل المال بوضوح من النقد والسندات إلى الأسهم، وخاصة قطاع التكنولوجيا. ولكن في الوقت نفسه، يعتقد 62% من المستطلعين أنه إذا شهد عائد سندات الخزانة الأمريكية تقلبات كبيرة خلال العام المقبل، فسيكون احتمال أن يتجاوز عائد الخزانة الأمريكية لمدة 30 سنة 6% أكبر من احتمال تراجعه دون 4%.

هذا يعني أنه مع تبني السوق للأصول ذات المخاطر بشكل نشط، تظل الحذر تجاه ارتفاع أسعار الفائدة طويلة الأجل حاضرًا.

هذه المخاوف لا تعود فقط إلى العجز المالي وضغوط عرض سندات الخزانة الأمريكية، بل قد تكون بسبب ارتفاع الاحتياجات الرأسمالية طويلة المدى. إذ أن بناء مراكز البيانات من قبل الذكاء الاصطناعي، وتوسعة إنتاج أشباه الموصلات، والاستثمار في البنية التحتية للطاقة والحوسبة السحابية، كلها تصنف ضمن توسيع الإنفاق الرأسمالي طويل الأجل، ما يعني أن الحاجة الحقيقية للتمويل قد ترتفع بشكل منظم، وبالتالي تدعم زيادة العائد على أسعار الفائدة طويلة الأجل.

في الوقت نفسه، يرى 40% من مديري الصناديق أن "الجولة الثانية من التضخم" هي أكبر مخاطر الذيل، متجاوزين المخاطر الجيوسياسية ومخاطر الائتمان، ما يدل أيضًا على أن السوق لم يتخلى فعلياً عن الحذر تجاه التضخم.

بشكل عام، يُظهر هذا الاستطلاع أن أموال المؤسسات عادت بسرعة إلى الأصول ذات المخاطر، لكن هذا التفاؤل يستند في الغالب إلى تحسن أرباح الذكاء الاصطناعي ومرونة النمو، ولا يعني أن ضغوط أسعار الفائدة طويلة الأجل قد أُزيلت. وفهمي الشخصي أن السوق حاليًا يركز أكثر على تحسين الربحية الناتج عن الذكاء الاصطناعي، لكنه ربما يستهين بتأثير توسيع الإنفاق الرأسمالي للذكاء الاصطناعي على رفع تكلفة التمويل على المدى الطويل.إذا استمر الطلب الحقيقي على التمويل عند مستويات مرتفعة، فقد يظل مستوى أسعار الفائدة طويلة الأجل مدعومًا.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

السيارة الكهربائية الأولى من Ferrari ظهرت للتو وتعرضت لوابل من الانتقادات

تشهد ETF مواجهة بين المضاربين على الصعود والهبوط، فهل يقترب "اللحظة الحاسمة" للذهب؟