Pinduoduo: قديم و"متعجرف"، أصبح مكروهاً من الجميع تماما�ً

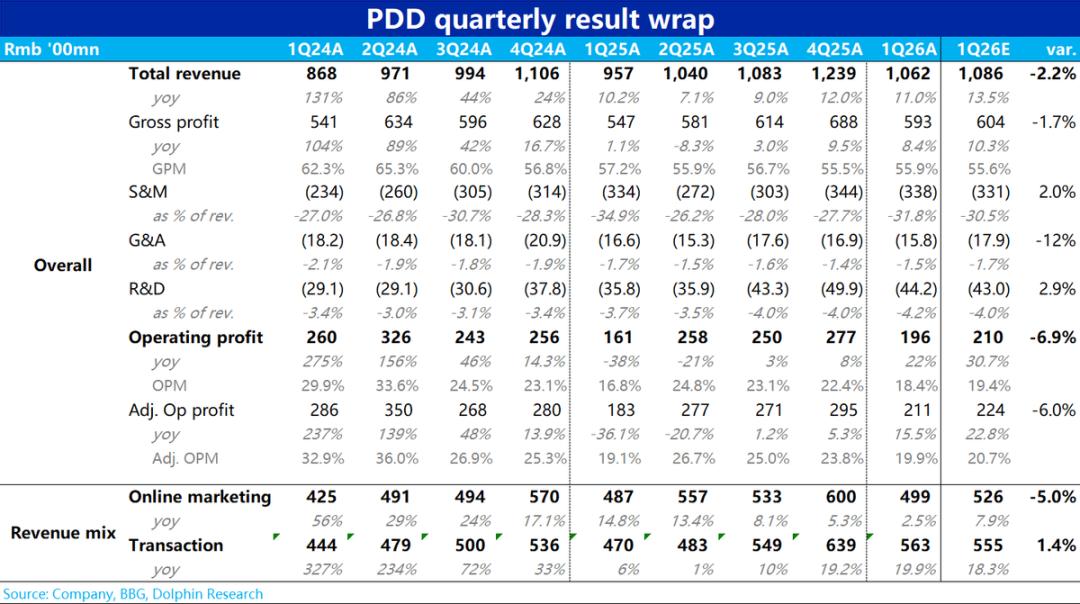

قبل افتتاح السوق الأمريكية في 27 مايو، أعلنت Pinduoduo عن نتائج الربع الأول لعام 2026، حيث جاءت الإيرادات والأرباح أقل من التوقعات السوقية، لتصبح بذلك "أضعف أداء" ضمن قطاع التجارة الإلكترونية، وفيما يلي التفاصيل:

1- ضعف النمو "عكس الاتجاه": على عكس القطاع وزملاء الصناعة الذين شهدوا تحسنًا في النمو مقارنة بالربع السابق، فقد تباطأ نمو إيرادات Pinduoduo مقارنةً بالربع الماضي.

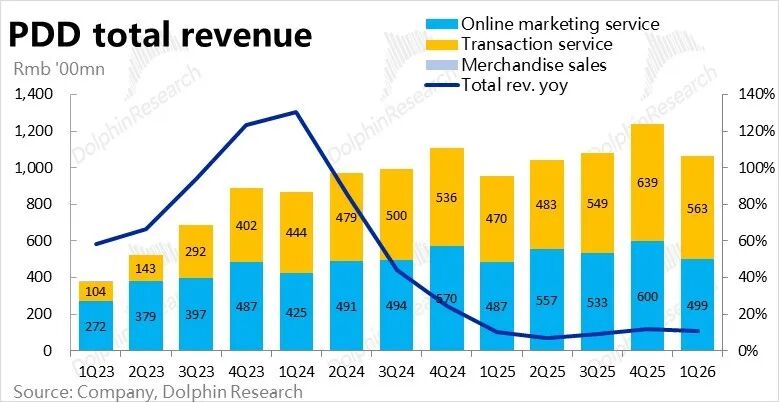

تفصيليًا، نمت الإيرادات الإجمالية بنسبة 11% على أساس سنوي، وهذا أقل بكثير من توقعات السوق البالغة 13.5%، وهو كذلك أقل من نمو الربع السابق الذي بلغ 12%. والأخطر من ذلك،أقل من المتوقع كانت عائدات الإعلانات، حيث بلغ معدل النمو 2.5% فقط، وهو أقل بكثير من التوقعات السوقية البالغة نحو 8%.

من وجهة نظر محلل Dolphin، أحد الأسباب هو أن معدل نمو GMV للموقع المحلي الرئيسي لـ Pinduoduo ربما تباطأ مجدداً رغم الاتجاه المعاكس، لكن السبب الرئيسييُحتمل أن يكون انخفاضاً ملحوظاً في معدل تحقيق الإعلانات من المنصة. وربما يكون ذلك بسببتأثير تنظيم الضرائب في قطاع التجارة الإلكترونية على أرباح وقدرة الإنفاق الإعلاني لدى أصحاب المشاريع الصغيرة والمتوسطة.

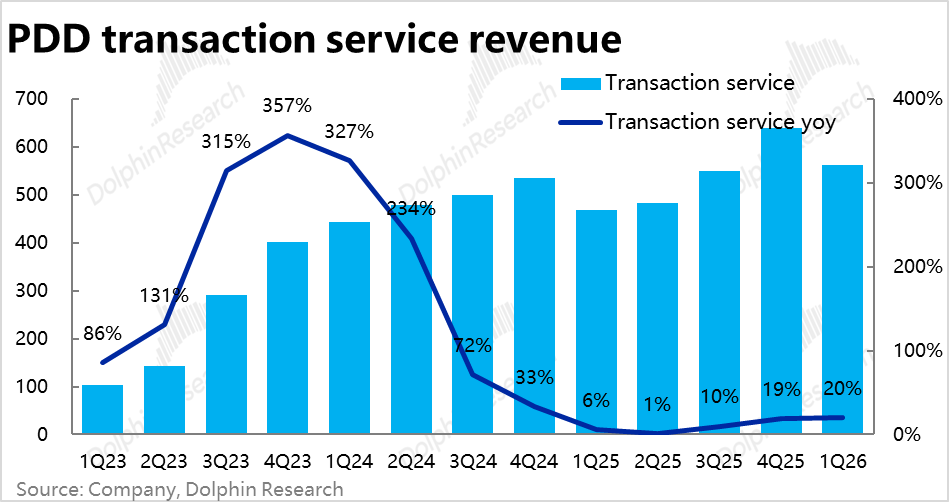

2- استمرار تعافي نمو Temu، لكن دون مفاجآت: بالمقارنة،إيرادات العمولات التجارية بلغت حوالي 63.9 مليار،وارتفع معدل النمو السنوي بشكل طفيف إلى 20%، متجاوزًا توقعات بلومبرج الموحدة البالغة 18%. وبما أن نمو الموقع المحلي الرئيسي هذا الربع لم يكن جيدًا، يمكن الاستنتاج أننمو Temu في الخارج (و/أو Duoduo Grocery) كان أفضل من المتوقع.

وبحسب التقديرات الأولية لـ Dolphin،ارتفعت نسبة نمو إيرادات Temu من حوالي 20% في الربع السابق إلى حوالي 25% هذا الربع، وهو بالفعل تسارع في النمو. ومع ذلك، وبسبب توسع Temu في أوروبا وأمريكا الجنوبية وجنوب شرق آسيا، كانت توقعات Dolphin لـ Temu أعلى في الأصل، لذا فإن الأداء الفعلي لم يكن مفاجئاً كثيرًا.

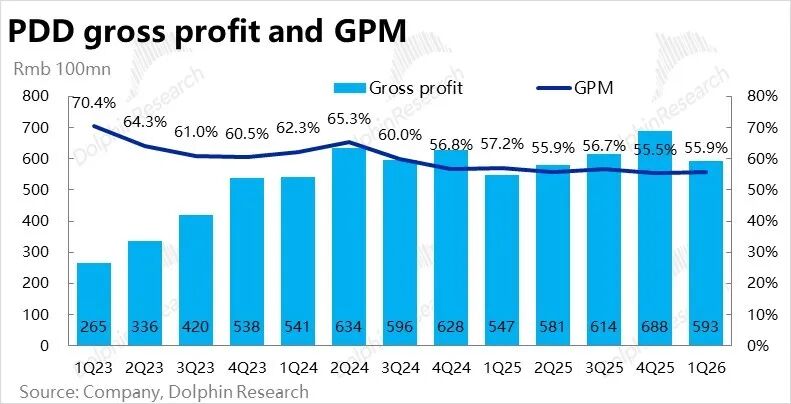

3- لم تنخفض المصروفات التسويقية عن العام الماضي: ارتفع إجمالي الربح لـ Pinduoduo هذا الربع بنسبة 8.4% على أساس سنوي، وهو أقل بقليل من توقعات السوق. ولكنبلغ هامش الربح الإجمالي 55.9%،وقد وصل إلى القاع ثم بدأ في الارتفاع مرة أخرى، كما أنهأعلى من توقعات السوق البالغة 55.6%. ومن المتوقع أن يواصل هامش الربح تحسنًا تدريجيًا على أساس سنوي.

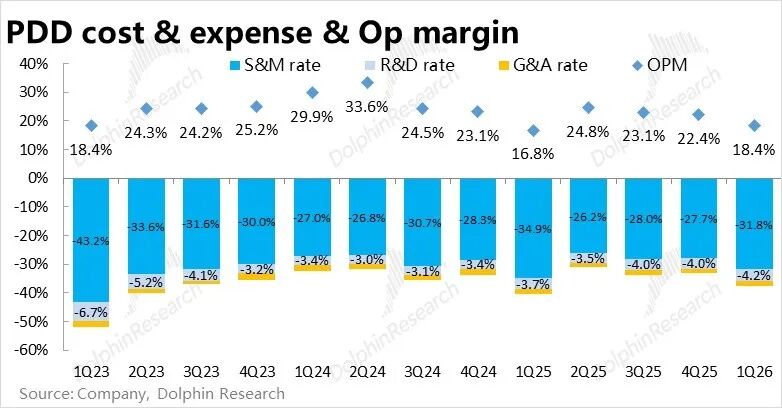

أما مصروفات الإدارة ومصروفات البحث والتطوير، فلا تزال الأولى تنخفض سنوياً والأخيرة تواصل نموًا عاليًا – ما يعكس استثمار الشركة في وظائف الذكاء الاصطناعي.

4- الأرباح تتعافى من القاع وتعود للنمو، لكن بوتيرة ضعيفة: في الربع المماثل من العام السابق كان هناك "فجوة أرباح" بسبب أثر الدعم الحكومي، ومع تراجع أثر ذلك،سجلت أرباح Pinduoduo هذا الربع ارتفاعًا من القاع بنسبة 22% إلى 19.6 مليار.

لكن بسببنمو إيرادات الموقع المحلي الرئيسي دون التوقعات، مع عدم انخفاض الإنفاق التسويقي بوضوح، لذاكان الأداء الفعلي للأرباح دون التوقعات. وبتحليل الأسباب حسب القطاعات، نعتقد أنTemu لم تحقق تخفيضًا في الخسائر كما كان متوقعًا، ومن ناحية أخرىنمو أرباح العمليات للموقع المحلي الرئيسي محدود جدًا،وربما لا يتجاوز 1 مليار يوان.

رأي أبحاث Dolphin:

يتضح من التحليل أعلاه أن أداء Pinduoduo هذا الربع لم يكن جيداً، وتظهر الإشارات الرئيسية فيما يلي:

1) أولاً، في حين أظهر زملاء الصناعة بالقطاع حصول تحسن ملحوظ في الأداء مقارنة بالربع السابق، إلا أن نمو Pinduoduo قد تباطأ عكس الاتجاه، مما يشير إلى أن الشركة تحولت من "متفوقة" إلى "متأخرة" داخل القطاع.

سواء في تباطؤ معدل نمو GMV لـ Pinduoduo بشكل معاكس، أو في المشكلات الضريبية التي أشرنا إليها سابقًا والتي تؤثر بشكل خاص على الشركات الصغيرة والمتوسطة على المنصة وتؤثر على قدرة الشركة على تحقيق الدخل. وتظهر النتائج أن السيناريو الذي كانت السوق تأمله - أي انتعاش واضح في الإيرادات والأرباح بعد تراجع الدعم الحكومي - قد أصبح أقل احتمالاً، مما يضعف آفاق الشركة المستقبلة.

2) في ظل توسع Temu في عدة أسواق وبلدان، يستمر نموها في التسارع وهو أفضل من المتوقع، إلا أن معدل التحول من الخسارة إلى الربح أبطأ من المتوقع.

2- التوقعات المستقبلية:

1) كما أشرنا سابقًا، رؤيتنا لمستقبلأعمال الموقع المحلي الرئيسي لـ Pinduoduo باتت أكثر سلبية مقارنة بالربع السابق:

a. أولاً،رغم تراجع حجم الدعم الحكومي في 2026 مما ساعد أرباح الموقع المحلي الرئيسي على التعافي، إلا أن الأثر الإيجابي لم يكن بحجم التوقعات السابقة.

فمن المتوقع أنه بعد تراجع الدعم الحكومي، تصبح Pinduoduo المستفيد النسبي الأكبر (بحكم تأثرها الأقل بفئات مثل الإلكترونيات المنزلية)، لكن الأداء الفعلي لم يظهر تقدماً نسبياً.

b. بالإضافة إلى ذلك، أشار محلل Dolphin مرارًا إلى أنه معمتطلبات الرقابة لفرض الضرائب على متاجر التجارة الإلكترونية،لم يعد بالإمكان قيام البائعين بالإقرار الضريبي بأنفسهم بل صار عن طريق المنصات مباشرة، ما يجعل من الصعب عليهم التهرب الضريبي.

وسيكون لهذا الأثر الأكبر على أرباح أصحاب الأعمال الصغيرة والمتوسطة في منصات مثل Taobao وPinduoduo، مما يقلل من ميزانياتهم الإعلانية،وهو أمر غير إيجابي لإيرادات الإعلانات على المنصات التجارية. وهذا التخوف يبدو أنه تحقق.

c. وبشأن المشكلات التنظيمية، ففي أبريل 2026،بعد "حادثة الضرب"، أصدرت الهيئات التنظيمية قراراً رسمياً بفرض غرامات على عدة منصات منها Pinduoduo وMeituan وJD.com وTaoTianبمجموع يقارب 3.6 مليار يوان.وكانتPinduoduo الأكبر نصيبًا من الغرامة، منفردةً بـ 1.5 مليار يوان.

وتعود الأسباب الرئيسية للعقوبة إلى: أولاً، ضعف تدقيق الرخص للمتاجر العاملة بالأغذية مما تسبب بوجود متاجر "شبحية" بيع منتجات غذائية دون محل فعلي أو مؤهلات. ثانيًا، مخالفة المنصة عبر التعاون مع منصات تحويل الطلبات مما جعل الطلبات التي يجريها المستخدمون على متاجر معروفة يتم تحويلها إلى ورش صغيرة مجهولة لإتمامها.

وكان نصيب Pinduoduo من العقوبة الأكبر ليس فقط لكثرة المتاجر المخالفة، بل وأيضًا بسبب "حادثة الضرب" وغيرها من العقبات أمام الجهات الرقابية مما استوجب العقوبة الأقصى.

ومع صدور العقوبة، فإن الغرامة البالغة 1.5 مليار يوان لا تشكل تأثيرًا كبيرًا مقارنةً بأرباح سنوية تفوق 100 مليار يوان. ولم تؤكد الجهات الرقابية هذه المرة على قضية قد تكون أكثر خطورة——كمنع فرض مقارنة الأسعار التلقائية وإعلان أقل سعر عبر الإنترنت. لذلك،يُعتبر أن المخاطر التنظيمية التي تواجهها Pinduoduo قد خفت بشكل كبير.

وبالنظر إلى ذلك بصورة كلية،لا يزال محلل Dolphin يعتقد أن أرباح الموقع المحلي الرئيسي لـ Pinduoduo ستشهد انتعاشًا من القاع وتعود للنمو، لكن في ظل تباطؤ نمو سوق التجارة الإلكترونية واستمرار الضغط على معدلات تحقيق الدخل، لن يكون مستوى هذا الانتعاش كبيرًا.

2) مع نضج الموقع المحلي الرئيسي لشركة Pinduoduo بشكل شبه كامل، وعدم دخول الشركة بشكل كبير في اتجاهات البيع الفوري والذكاء الاصطناعي، يبقى مرونة الأداء والتقييم مرتبطة بمنح Temu تقييمًا مستقلًا.

وفقًا للتقارير الإخبارية الأخيرة (تمو أصبحت ثاني أكثر مواقع التجارة الإلكترونية استخدامًا عالميًا)، ومع استمرار تسارع نمو Temu، يرى محلل Dolphin أناحتمالية منح Temu تقييمًا منفصلًا لاحقًا ليست قليلة، لكن توقيت ذلك قد يتأخر. ذلك لأن Temu تعمل في عدة أسواق، لذا فمن المرجح أن يتأخر الوصول إلى نقطة التحول نحو تحقيق الأرباح.

3) أما بالنسبة لقسم الأعمال الجديد "Xin Pinmu" الذي تم الإعلان عنه رسميًا في تقرير الربع السابق،فبحسب التقارير، فإننموذجه مشابه لعلامات المتاجر الذاتية في الخارج مثل Kirkland التابعة لـ Costco.

وتشمل المجالات الاختبارية حاليًا الملابس والمنازل والمنتجات الخارجية. Xin Pinmu مسؤول عن التصميم/اختيار المنتجات، التسعير، التسويق والمبيعات، والتنفيذ، مع ترك عملية الإنتاج للشركاء الخارجيين فقط. السوق المستهدف حاليا يقتصر على الخارج، بدءًا من الولايات المتحدة ثم إلى أوروبا وجنوب شرق آسيا. ويقال من قبل الخبراء أن منطق تسعير منتجات Xin Pinmu سيعتمد على التكلفة مع هامش ربح محدود فقط لضمان تنافسية الأسعار في السوق الخارجية.

استراتيجيًا، وعلى خلاف Shein التي تعتمد على نموذج إنتاج سريع وبكميات صغيرة لمتابعة الموضة والمستهلكين، يقال أن اختيار منتجات Xin Pinmu سيركز على "المنتجات الكلاسيكية ذات الطلب المستدام".

لذا يمكن اعتبارأن "Xin Pinmu" هي من جهة نسخة ذاتية التشغيل من Temu، ومن جهة أخرى تزود منصة Temu بطرف است供 يمكن إدارته بشكل أكثر استقلالية، لكنها ستستهلك أيضًا المزيد من الموارد المالية والإدارية.

3- في تحليل القيمة،يظل محلل Dolphin يقيم الأعمال المحلية وأعمال Temu في الخارج بشكل منفصل:

بالنسبة للموقع الرئيسي، بعد نتائج هذا الربع، تم تخفيض هدف نمو GMV لعام 2026 من أكثر من 10% إلى حوالي 8% ~ 9%. أما معدل ربحية الموقع الرئيسي، ونظرًا للتأثير الأكبر من المتوقع لتنظيم ضرائب المتاجر على معدل تحقيق الدخل، جرى خفض التوقعات الخاصة بنمو أرباح العمليات إلى حوالي 10% فقط لعام 2026.

بالتالي،بناءً على توقعات متحفظة إجمالي أرباح العمليات للموقع الرئيسي في 2026 سيبلغ حوالي 114 مليار يوان، (مع الأخذ في الاعتبار أن دخل الفوائد والدخل الآخر يعوض تقريبًا الضرائب فلا حاجة لخصمها)،ويمكن القول بأن علاوة التقييم التي تمتع بها Pinduoduo مقارنةً بـ JD وTaoTian قد اختفت تمامًا في أعقاب الهبوط الأخير، ولم يعد أداء الشركة مؤخرًا يستحق أي علاوة إضافية.

ويبقى الجذب الأساسي لتعافي الشركة قائمًا على أمرين: منح قسم Temu تقييمًا خاصًا،بدء الشركة بالاهتمام بعائد المساهمين عبر إعادة الشراء أو توزيع الأرباح وإطلاق قيمة السيولة البالغة أكثر من 500 مليار يوان (والتي تعادل نحو ثلثي القيمة السوقية البالغة 800 مليار)، وكذلك العودة للإدراج في هونغ كونغ. وربما يكون الخيار الثاني أسهل تنفيذاً.

وبالطبع، نرى أن الأهم هو أنه في ظل ضعف أداء الشركة وفقدانها للميزة النسبية مقابل المنافسين، إذا استمر فريق الإدارة في عدم التواصل وعدم تقديم توزيعات أرباح أو إعادة شراء أسهم، فسيكون من الصعب استعادة ثقة المستثمرين.

تحليل تفصيلي للتقرير المالي لهذا الربع

أولًا: تباطؤ نمو الإعلانات عكس الاتجاه، هل أصبحت Pinduoduo "الأضعف" في التجارة الإلكترونية؟

بلغ إجمالي إيرادات Pinduoduo هذا الربع حوالي 106.2 مليار يوان، بزيادة سنوية قدرها 11%، وهي أقل بكثير من توقعات السوق البالغة 13.5%. كما أن الاتجاه يظهر مزيدًا من التباطؤ مقارنةً بنسبة 12% للربع الماضي،وهو عكس ما تظهره بيانات القطاع ومعظم منصات التجارة الإلكترونية حيث كان نمو الربع الأول هذا العام أفضل من الربع الأخير للعام الماضي.

والأخطر أنالعائدات الإعلانية للأنشطة المحلية التي تعكس الأعمال الأساسية نمت هذا الربع بنسبة 2.5% فقط سنوياً، أقل بكثير من التوقعات حوالي 8% ومن 5% في الربع الماضي.

مع أن نمو GMV للقطاع أحرز تحسنًا على أساس ربع سنوي، فحتى لو تباطأ نمو GMV لموقع Pinduoduo المحلي، كان من المفترض ألا يبلغ معدل نمو الإيرادات الإعلانية 2.5% فقط. وبالتالي، يُرجح أن الانخفاض يرجع إلىهبوط معدل تحقيق الإعلانات بشكل ملحوظ على المنصة.

رغم أن الأسباب الدقيقة لا تزال بحاجة للبحث، يرى محلل Dolphin أن العقبة الأكبر على الأرجح هيتنظيم الضرائب في التجارة الإلكترونية وتأثيره السلبي الكبير على أرباح الشركات الصغيرة والمتوسطة وقدرتها على الإنفاق الإعلاني.

ثانيًا: تسارع نمو Temu، جيد لكن ليس مفاجئًا

بلغت هذا الربعإيرادات العمولات التجارية حوالي 63.9 مليار،ارتفع معدل النمو السنوي بشكل طفيف إلى 20% وهو أعلى من التوقعات الموحدة لبلومبرج البالغة 18%. ولأن نمو الموقع المحلي الرئيسي لم يكن جيدًا يمكن الاستنتاج أننمو Temu في الخارج وDuoduo Grocery كان أفضل من المتوقع.

ووفقًا للتقديرات الأولية لـ Dolphin،ارتفع معدل نمو إيرادات Temu من حوالي 20% الربع الماضي إلى حوالي 25% هذا الربع، وهذا يمثل تسارعًا حقيقيًا.

ومع ذلك، ونظرًا لأن Temu تتوسع بسرعة في أسواق أوروبا وأمريكا الجنوبية وجنوب شرق آسيا، وتشير التقارير مؤخرًا إلى أن عدد الزوار المستقلين لموقع Temu العالمي بلغ 366 مليون، مما يجعله ثاني أكبر منصة تجارة إلكترونية من حيث الزيارات عالميًا (بعد Amazon فقط). لذا كانت التوقعات الأصلية لـ Dolphin أعلى بكثير، ولم يكن الأداء الفعلي مفاجئًا جداً.

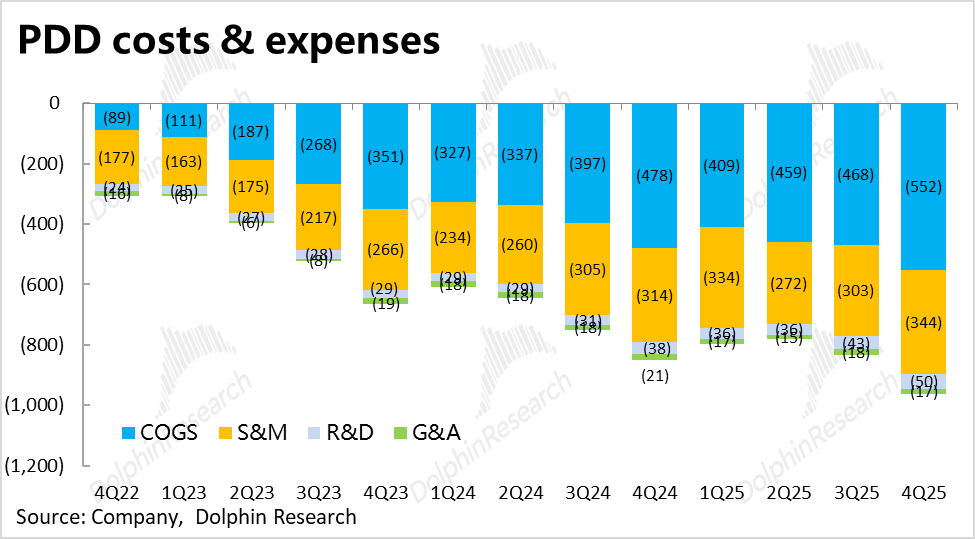

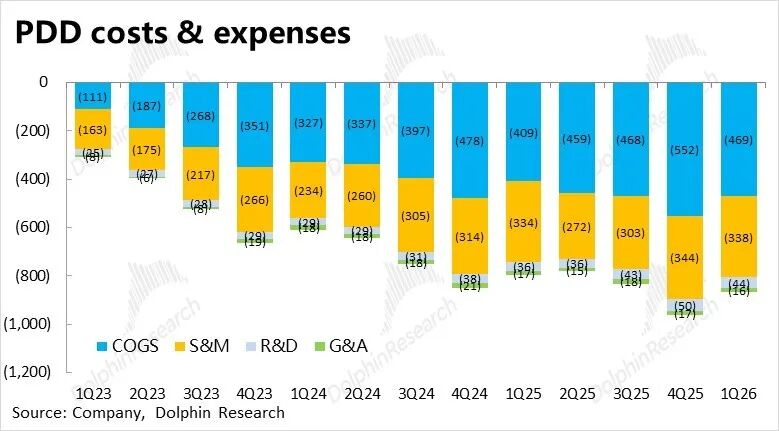

ثالثًا: بناء هامش الربح الإجمالي، دون تراجع في الإنفاق التسويقي

بلغ إجمالي الربح لـ Pinduoduo هذا الربع 59.3 مليار، بنمو سنوي نسبته 8.4%، وهو أقل من توقعات السوق قليلاً. أماهامش الربح الإجمالي فقد بلغ 55.9%، ورغم أنه أقل مما كان عليه قبل عام،إلا أنه تعافى بالفعل مقارنة بالربع الماضي (كان 55.5%)، وأيضًاأعلى من توقعات السوق البالغة 55.6%. مع انخفاض تأثير Temu على هامش الربح تدريجيًا،من المتوقع أن يواصل هامش الربح التحسن على أساس سنوي.

أما من حيث النفقات، فقد بلغ إجمالي الإنفاق هذا الربع حوالي 38 مليار، بنمو سنوي نسبته 3% فقط، وهو ما يقل بكثير عن معدل نمو الإيرادات، مما يعكس أن الشركة ما زالت في فترة تقييد النفقات.

تفصيليًا،بلغت مصروفات التسويق نحو 33.8 مليار بنمو سنوي حوالي 1%. ورغم أن هذا النمو يبدو متواضعًا، لكن مقارنة بفترة الذروة لدعم الشركة نفسها العام الماضي،كان المحللون والسوق توقعوا انخفاضًا سنويًا في الإنفاق التسويقي.

وبالنظر إلى الأنشطة، نرى أن الإنفاق المحلي على التسويق هذا الربع كان على الأرجح أقل من العام الماضي، لكن بسبب توسع Temu في عدة أسواق، ارتفعت نفقات تسويق Temu بشكل ملحوظ.

أما بالنسبة للنفقات الأخرى،فقد انخفضت المصروفات الإدارية حوالي 5% سنوياً، فيما استمرت مصروفات البحث والتطوير في النمو بنحو 24%،ويعود ذلك أساسًا إلى استثمارات البحث والتطوير في الذكاء الصناعي، حيث تشير التقارير إلى أن الشركة بدأت مؤخرًا اختبار وظيفة البحث بالذكاء الاصطناعي بشكل محدود.

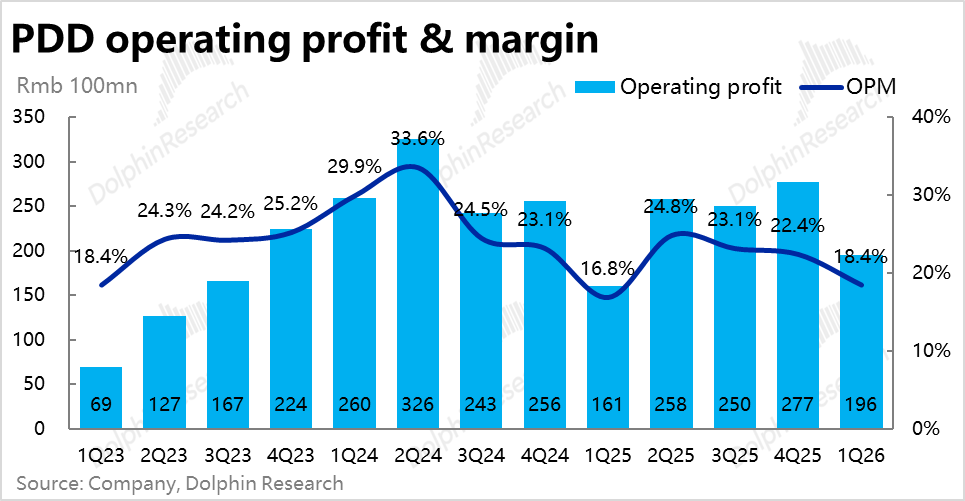

رابعًا: الأرباح تعافت فعلاً من القاع، لكن ليس بدرجة كافية

بشكل عام،نظرًا لضعف نمو إيرادات الموقع المحلي الرئيسي وعدم انخفاض الإنفاق التسويقي بشكل واضح، فبالرغم من تراجع أثر الدعم الحكومي،ارتفعت أرباح العمليات هذا الربع وبلغت 19.6 مليار بنمو سنوي حوالي 22%، لكنها تبقى أدنى من توقعات السوق.

وفقا لتحليلنا، ومع تسارع نمو Temu وزيادة الإنفاق التسويقي،يرجح أن تخفيض خسائر Temu هذا الربع لم يكن بحجم المتوقع،لكن حتى مع ذلك، فإننمو أرباح العمليات في الموقع المحلي الرئيسييبدو محدودًا للغاية،ومن المحتمل ألا تتجاوز الزيادة السنوية 1 مليار يوان.

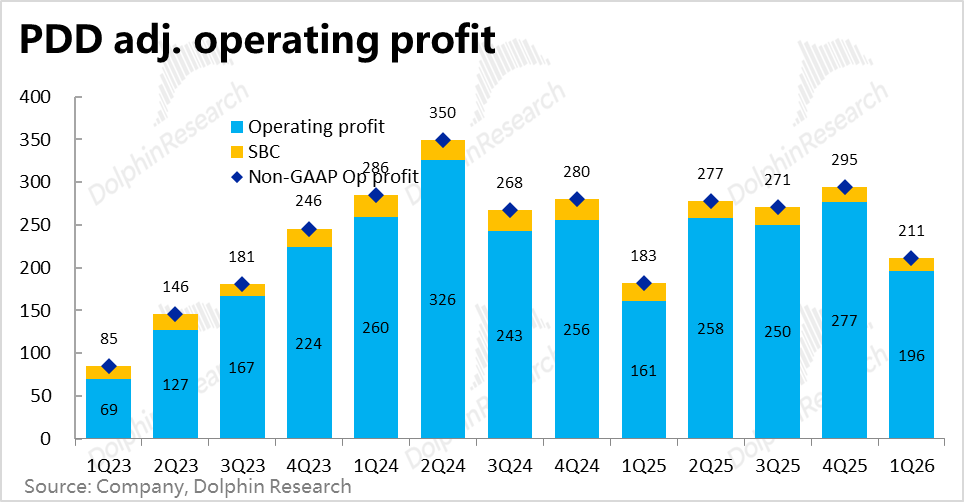

وبالنسبة لمؤشرات الربحية الأخرى، بعد استبعاد نفقات الحوافز على الأسهم، بلغ معدل نمو أرباح العمليات المعدلة حوالي 15.5%. ونظرًا لتسجيل خسائر أخرى بحوالي 2 مليار هذا الربع، مقارنة بأرباح أخرى تجاوزت الـ 3 مليارات لنفس الفترة من العام الماضي (والتي يُعتقد أنها خسائر استثمارية)، فقد انخفض صافي الأرباح السنوي بنحو 15%.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.