ما الذي حدث للذهب؟

【ملاحظة المحرر】 الأداء الضعيف للمعادن الثمينة في الفترة الأخيرة كان مخيباً للآمال، كما أنه جاء أقل من توقعاتنا في بداية العام. تهدف هذه المقالة إلى مناقشة أربعة أسئلة ذات صلة بهذا الموضوع، ونتركها لكم للنقد والمراجعة.

السؤال 1: من هو البائع (الكبير) خلف الكواليس؟

منذ شهر مارس، كان الأداء الضعيف للذهب مخيبًا للآمال. خاصة منذ 19 مايو، فحتى مع انخفاض أسعار النفط الخام (WTI بنسبة 13٪) وتراجع معدلات الفائدة (انخفاض العائد الاسمي على سندات الخزانة الأمريكية لمدة 10 سنوات بمقدار 17 نقطة أساس، وانخفاض العائد الحقيقي بمقدار 8 نقاط أساس)، ظل أداء الذهب ضعيفًا (ارتفع بنسبة 0.4٪ فقط).

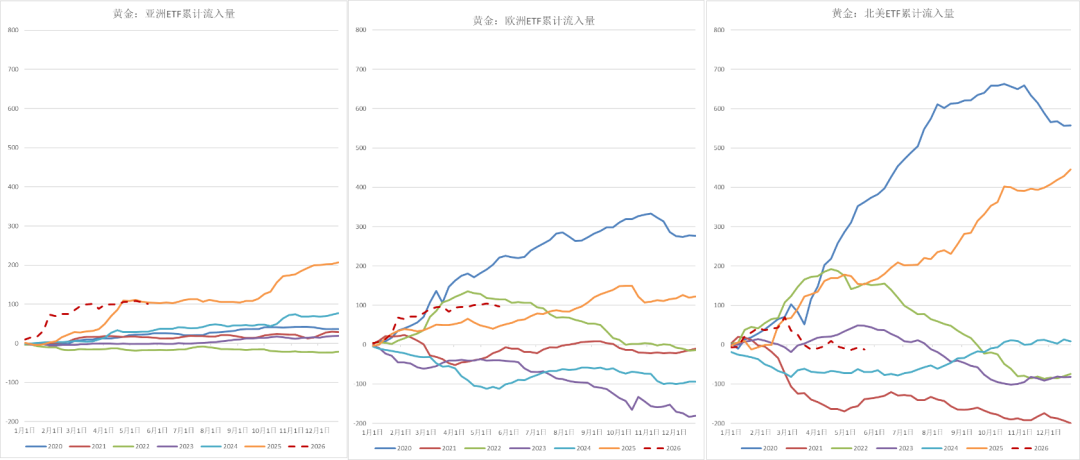

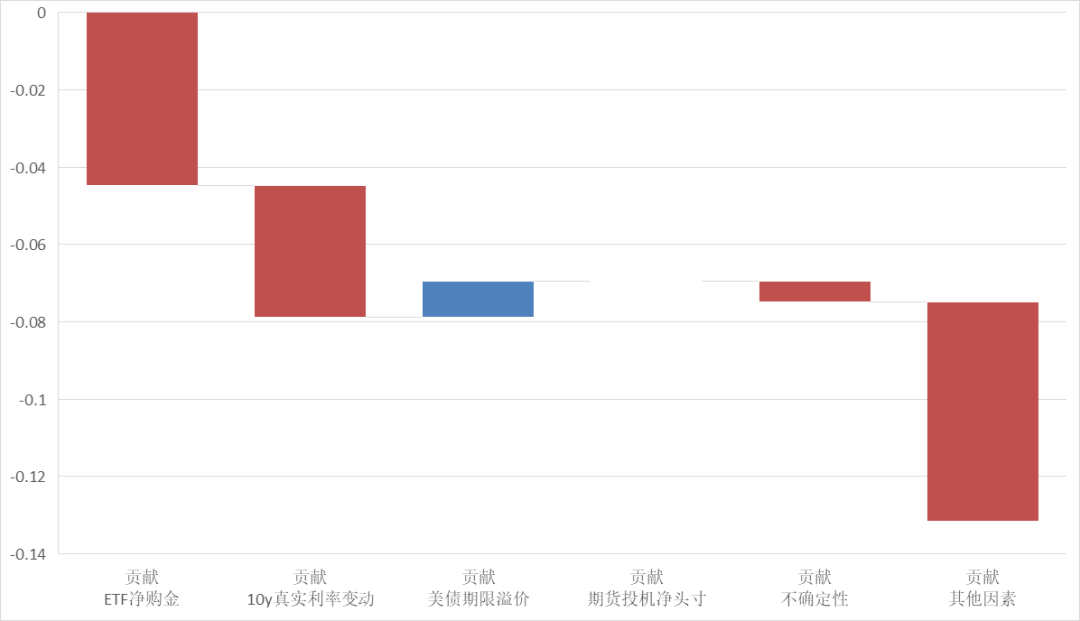

من جهة التدفقات المالية، فإن القوة الأهم في عمليات البيع خلال الأشهر الثلاثة الماضية جاءت من الانسحابات المستمرة من صناديق ETF.منذ بداية شهر مارس، بلغ صافي مبيعات صناديق ETF العالمية للذهب 45 طنًا، ومن بينها كانت المبيعات الصافية في منطقة أمريكا الشمالية الأهم بمقدار 82 طنًا (انظر الشكل 1). في الواقع، كان العامل الأهم في صعود الذهب العام الماضي هو التدفقات الضخمة إلى صناديق ETF — حيث بلغ صافي التدفقات طوال العام نحو 800 طن، قريب من مستويات عام 2020 إبان سياسة التيسير الكمي الكبيرة. خروج هذا الداعم الرئيسي أدى إلى نقص الزخم التصاعدي لسعر الذهب. ويشير نموذجنا (سعر الذهب) إلى أن حوالي 4.5 نقطة مئوية من الهبوط بنسبة 12٪ في الذهب منذ مارس يمكن تفسيرها من خلال الانسحابات “الاتجاهية” لصناديق ETF، كما يمكن تفسير حوالي 3.5 نقطة مئوية بارتفاع معدلات الفائدة الحقيقية (انظر الشكل 2).

الشكل 1: التدفقات الأسبوعية التراكمية لصناديق ETF للذهب في آسيا، أوروبا وأمريكا الشمالية (بالطن)

الشكل 2: توزيع العوامل المؤثرة في تغيرات سعر الذهب منذ مارس

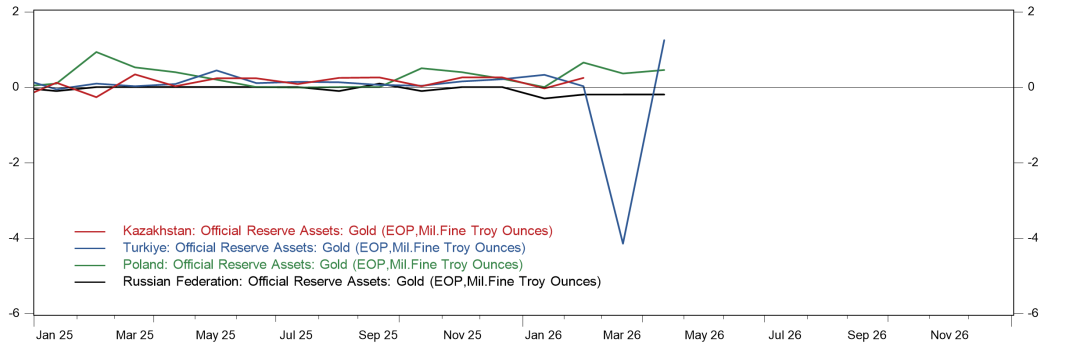

نحن لا نعتقد أن البنوك المركزية تبيع الذهب بشكل منهجي. فمن ناحية، وفقاً لبيانات الاحتياطي الرسمية من IMF IFS (تعتمد على الإفصاح الطوعي للدول)، رغم وجود بعض البنوك المركزية التي خفضت احتياطياتها، فإن حجم المبيعات ليس كبيراً نسبياً — على سبيل المثال، روسيا باعت صافيًا تقريبًا 6 أطنان شهرياً في أشهر مارس–أبريل؛ أو هناك تقلبات كبيرة في الحيازة — مثل تركيا التي "خفضت" حيازتها بمقدار 128 طنًا في مارس ثم "رفعتها" مجددًا بمقدار 38 طنًا في إبريل (انظر الشكل 3). من ناحية أخرى، هناك تقليل منهجي في التقارير حسب IMF IFS. فوفقاً لمقياس WGC GDT (الذي يأخذ في الاعتبار الإفصاحات الوطنية والعوامل التقديرية الأخرى)، بلغ صافي مشتريات البنوك المركزية من الذهب في العالم في الربع الأول 244 طنًا، وهو أعلى بكثير من الأرقام شبه الصفرية حسب IMF IFS.

الشكل 3: التغير الشهري في الاحتياطي الرسمي للذهب في روسيا وتركيا وكازاخستان وبولندا

(مليون أونصة، IMF IFS)

السؤال 2: لماذا تحولت التدفقات إلى صناديق ETF من الشراء المستمر العام الماضي إلى صافي بيع هذا العام؟

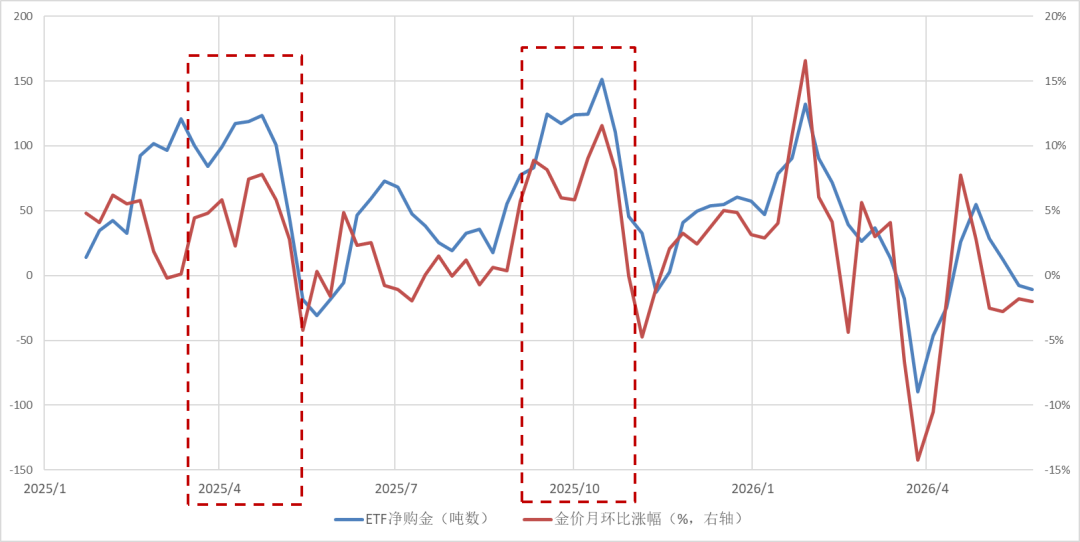

رأينا هو أن السبب الرئيسي يعود إلى غياب عوامل حقيقية (محفزات) تدفع السرد الكبير الداعم للذهب هذا العام.أكبر موجتين لصعود الذهب عام 2025 كانتا في إبريل (ارتفاع 8.5٪) وسبتمبر–أكتوبر (ارتفاع 20٪) (انظر الشكل 4). الأولى سببها الرئيسي تمرير تشريع "الرخاء الكبير" في الكونغرس والذي أثار قلقاً بشأن استدامة الديون الأمريكية، بينما شهدت الثانية بالإضافة إلى إشارة حمائمية واضحة من اجتماع جاكسون هول في نهاية أغسطس، إعلان ترامب عزمه إقالة عضو مجلس الاحتياطي الفيدرالي Lisa Cook (في 26 أغسطس) مما عزز الشكوك حول استقلالية الاحتياطي.

الشكل 4: صافي شراء صناديق ETF للذهب (طن) مقابل التغير الشهري لسعر الذهب (%)

أما هذا العام، فإن السرد الكبير (القلق حول الاستدامة المالية، استقلالية الاحتياطي الفيدرالي، وعدم يقين سياسات ترامب) يفتقر للأحداث الدافعة الحقيقية.

1) من الناحية المالية، أجاز مجلسا الكونغرس في نهاية إبريل 2026 قرار الموازنة للعام المالي 26 (budget resolution)، لكن زيادات العجز من خلال مسار المصالحة البرلمانية (reconciliation، مزية هذا المسار أن مجلس الشيوخ يحتاج فقط 50 صوتا) كانت محدودة جداً بحدود 14 مليار سنويا، وهو أقل بكثير من زيادات العجز بنحو 300–400 مليار سنوياً وفق تشريع “الرخاء الكبير”.أي أن التخفيضات في ضرائب الشركات وأرباح الرسوم الجمركية التي تحدث عنها ترامب لن تتحقق في 2026 (لأنها تتطلب 60 صوتاً في الشيوخ)، لذلك فالقلق حول الاستدامة المالية يفتقر لـ"الدوافع المتفاقمة".

2) أما الاحتياطي الفيدرالي، فلم يدلِ Kevin Warsh حتى الآن بتصريحات رسمية حول السياسة النقدية، ومن خلال جلسات الاستماع أو خطابات القسم لم يحصل السوق على معلومات حول توجهاته، وبالتالي لا يوجد تسعير جديد لاستقلالية الاحتياطي الفيدرالي.

3) أما ترامب، هذا العام لم يظهر "زلة كبيرة" كما حدث العام الماضي. وقد ذكرنا من قبل منطقاً مفاده أن الذهب هو بمثابة خيار شراء على درجة غباء ترامب (الذهب هو خيار شراء على "غباء" إدارة ترامب). وعلى الرغم من أن الحرب التي شنتها أمريكا ضد إيران في مارس تبدو فاشلة لاحقًا، إلا أنها لم تتورط مباشرة في حرب برية (ولم ترتفع نفقات الدفاع بشكل حاد)، بل تعاملت بشكل "ذكي" من خلال الحصار الاقتصادي والمفاوضات المكثفة منخفضة التكلفة، لتهدئة تأثير ذلك على المزاج السوقي. بل يمكن القول حتى أن اختيار ترامب لـ Warsh ليكون رئيس الاحتياطي يعود إلى "ارتفاع الذكاء". أحد الأدلة هو أن مؤشر عدم اليقين الاقتصادي (EPU) يتقلب بين 300-400 تقريباً، في حين كان المتوسط في إبريل–مايو العام الماضي بحدود 500-600.

وللتقريب. اختلال التوازن المالي الأمريكي وصراعات الجغرافيا السياسية يشبهان مرض القلب المزمن– المشكلة مزمنة لكن الأعراض تظهر فقط بشكل متقطع. تشريع "الرخاء الكبير" وقرار إقالة عضو الاحتياطي في العام الماضي كانا بمثابة نوبتين حادتين، واضطر السوق لمواجهة المخاطر، فاتجهت الأموال إلى الذهب. واستمرت الارتفاعات حتى جذبت الأموال المضاربة، فترسخ التعزيز المتبادل بين السرد والتدفقات المالية. أما هذا العام فلم تحدث نوبة جديدة، فاختار السوق تجاهل المخاطر الكامنة مؤقتاً. لكن غياب النوبة لا يعني الشفاء التام، إذ يمكن أن يعيد حدث جديد توجيه رؤوس الأموال لتسعير هذه المخاطر عند وقوعها.

السؤال 3:هل الأداء السيء للذهب ناتج عن تأثير جذب رؤوس الأموال بسبب صعود أسهم التكنولوجيا؟

هناك رأي يقول بأن أداء الذهب الضعيف جاء نتيجة لجذب السيولة نحو أسهم التكنولوجيا التي تشهد قفزات قوية — وأن عودة السيولة للذهب لن تحدث إلا بهبوط أسهم التكنولوجيا. لكن في الواقع، خلال معظم الفترات بين 2024–2025، كان كل من الذهب وناسداك يصعدان معًا.

في الحقيقة، سواء أسهم التكنولوجيا أو الذهب، فإن هناك عنصراً من "السرد الكبير" في القوى الدافعة لكليهما (الذكاء الاصطناعي سيغير العالم مقابل تغييرات جذرية في الجغرافيا السياسية/المالية/النظام النقدي). العامل الحاسم لصعود كل فئة في فترة زمنية معينة هو من يمتلك "الأدلة" الأقوى ضمن هذا السرد الكبير.

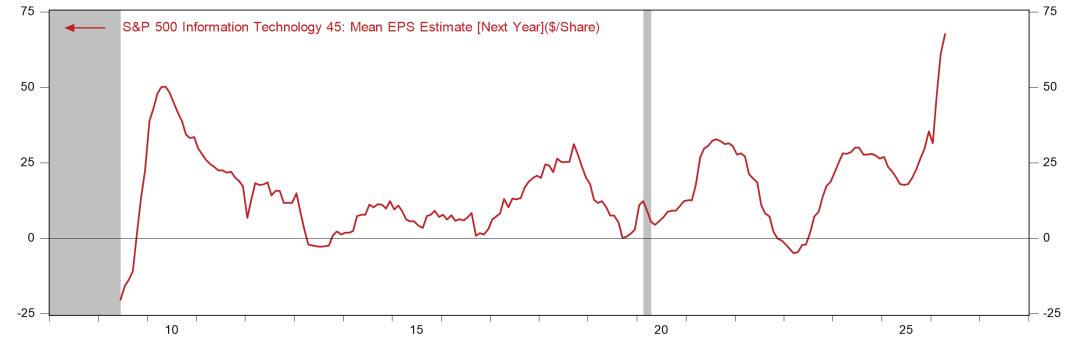

دليل الأسهم هو توقعات الأرباح.في الربع الرابع من العام الماضي كان أداء أسهم أمريكا باهتاً، واستقرت ناسداك، لكن التقارير الفصلية هذا العام شهدت قفزة قوية (توقعات النمو السنوي لـ EPS للقطاع التقني أعلى من +60%، انظر الشكل 5)، لذا تجددت ثقة السوق في الذكاء الاصطناعي وارتفعت التدفقات المالية نحوها باستمرار.أما دليل الذهب فهوتشريع مالي توسعي جديد، أو حدث جديد حول استقلالية الاحتياطي الفيدرالي. هذا العام لم يحدث جديد، فلم يجذب انتباه الأموال، واستمرار التصحيح العرضي ليس أمراً مفاجئاً.

الشكل 5: توقعات نمو أرباح السهم السنوي (EPS) للقطاع التقني في S&P 500 للعام التالي

بعبارة أخرى، الذهب اليوم يشبه أسهم التكنولوجيا في الربع الرابع من العام الماضي وربع هذا العام، إذ أنه ينتظر “الريح” الخاص به.إذا ظهرت في المستقبل نتائج جيدة للذكاء الاصطناعي مع تصاعد جديد للقلق المالي/عدم اليقين في سياسات ترامب/القلق من استقلالية الفيدرالي، فمن الممكن أن يصعدا معًا.

السؤال 4: كيف ننظر إلى المستقبل؟

على المدى القصير، ستكون أول مؤتمر صحفي لـ FOMC بعد تولي Warsh اختباراً حاسماً لاستقلالية الاحتياطي الفيدرالي الجديدة أمام السوق.إذا استشعر السوق إشارات حمائمية متعمدة في المؤتمر، فقد يشكل ذلك دافعاً جديداً لصعود الذهب. وإذا بدا التوجه متشدداً، فسيكون أداء الذهب في النصف الثاني من العام ضعيفاً وغير مدفوع بسرد كبير. في هذا السياق، سيقيّد تعافي الاقتصاد العالمي، أسعار الفائدة المرتفعة وقوة الدولار أداء الذهب. ومع ذلك، وبفضل وجود البنوك المركزية كمشترٍ كبير، فمن غير المرجح أن يشهد الذهب هبوطًا حادًا أو انهيارًا في الأسعار.

أما على المدى المتوسط والطويل، فطالما لم تُحل مشاكل الديون، ومخاطر التضخم، وصراعات القوى الكبرى من جذورها، يبقى للذهب دوره في التحوط ضد “تغيرات القرن غير المسبوقة”،ولا يزال هو الأداة الأفضل للتحوط خلال السنوات الثلاث المقبلة ضد “غباء ترامب”، أو انهيار سوق الأسهم والسندات والدولار في أمريكا، أو انفجار فقاعة الذكاء الاصطناعي.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.