الانحراف الخطير في توقعات التضخم: المستهلكون "يحددون الأسعار" عند 3.5% مخالفين وول ستريت، والارتفاع الحاد في الأسعار غير الدورية يضغط على مساحة سياسة الاحتياطي الفيدرالي

الانقسام في توقعات التضخم أصبح من المخاطر الجوهرية التي يتم التقليل من شأنها في السرديات الاقتصادية الأمريكية الحالية.

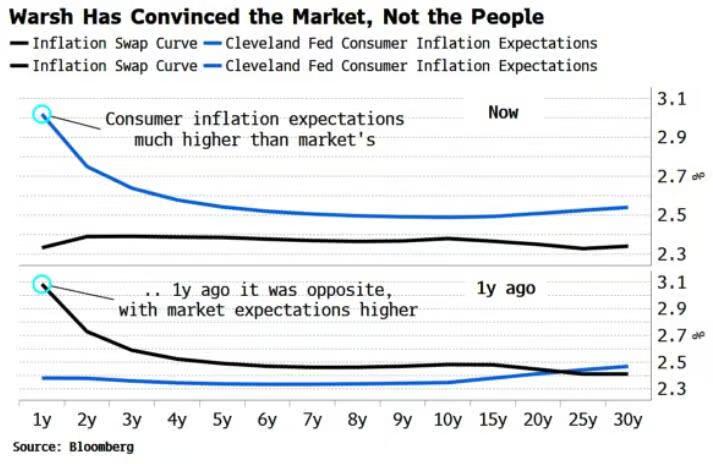

تقوم الأسواق المالية بتسعير "عودة التضخم بسلاسة إلى 2%"، حيث تستمر توقعات التضخم الضمنية في سوق العقود الآجلة لأسعار الفائدة بالانخفاض، ما يعكس ثقة قوية بفعالية السياسات النقدية المتشددة. ومع ذلك، تواصل توقعات التضخم من قبل الأسر الأمريكية الصعود بشكل متتالٍ، إذ اقتربت التوقعات المتوسطة الأجل من 3.5%.هاتان القوتان قد انفصلتا بشكل نادر، مرسومتين لوحة مشوّهة بـ "تفاؤل الأسواق وتشاؤم السكان".

الأصعب من ذلك هو أن دوافع التضخم الحالية تشهد تحولا هيكليا. التضخم "غير الدوري" المتمثل في خدمات، الرعاية الصحية وتكاليف الإسكان يواصل الارتفاع، وهذه الأسعار عادة ما تستجيب ببطء شديد لأدوات أسعار الفائدة.

حتى لو قام الاحتياطي الفيدرالي بتضييق السياسة النقدية بشكل أكبر، فإن تأثيره على هذه القطاعات محدود نسبياً، ما يعني أن المسارات المحتملة لسياسة واش ستواجه المزيد من القيود الواقعية—بمعنى أن أكثر أدوات السياسة النقدية فعالية تقف في مواجهة مصادر التضخم الأكثر عناداً.

عندما يتسع الفارق بين تسعير السوق وإحساس السكان، قد يتحول توقع التضخم نفسه إلى قوة "تحقق ذاتها". ولعل هذا هو المتغير الأكثر وجوباً للحذر في التداولات الاقتصادية الكلية الحالية.

السوق والمستهلكون: سرديتان متناقضتان تماماً للتضخم

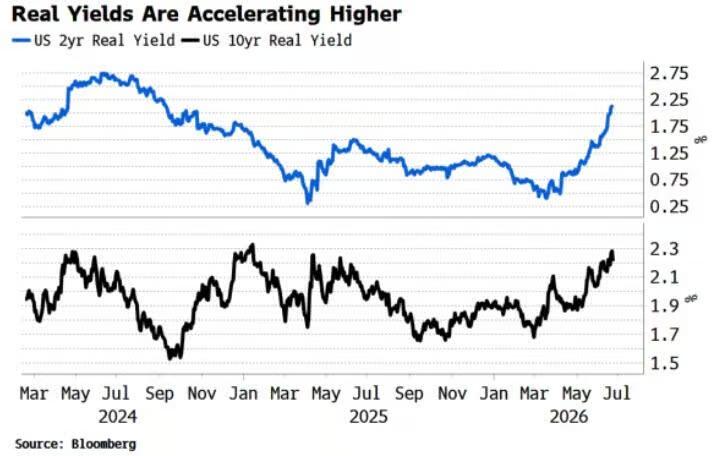

خلال الأشهر الماضية، شهدت الأسواق المالية الأمريكية موجة ملحوظة من إعادة التسعير نحو التشديد. تم رفع مسار أسعار الفائدة، وأدرجت زيادة إضافية بنحو 50 نقطة أساس ضمن الأسعار حتى نهاية العام، وارتفعت أسعار الفائدة الحقيقية بشكل واضح. في الأسواق المشتقات، عاد مبادلة مؤشر أسعار المستهلكين (CPI) لمدة 12 شهراً إلى أقل من 2%، لتقترب تقريباً من "نطاق الهدف المحدد".

لكن "إحساس الأسعار" في الاقتصاد الحقيقي اتجه إلى الطرف الآخر. تُظهر عدة استطلاعات للمستهلكين أن توقعات الأسر للتضخم خلال سنة إلى عدة سنوات مقبلة تستمر في الصعود، حيث غالباً ما تبقى التوقعات المتوسطة الأجل فوق 3% وبعض المؤشرات تقترب من 3.5%. والأهم، أن هذا الاتجاه ليس مجرد صدمة قصيرة الأجل، بل ارتفاع هيكلي بدأ منذ الوباء.

بعبارة أخرى: السوق "يتداول نهاية التضخم" بينما تعيش الأسر "استمرار التضخم".

من هو الأصدق: تسعير السوق أم توقعات المستهلكين؟

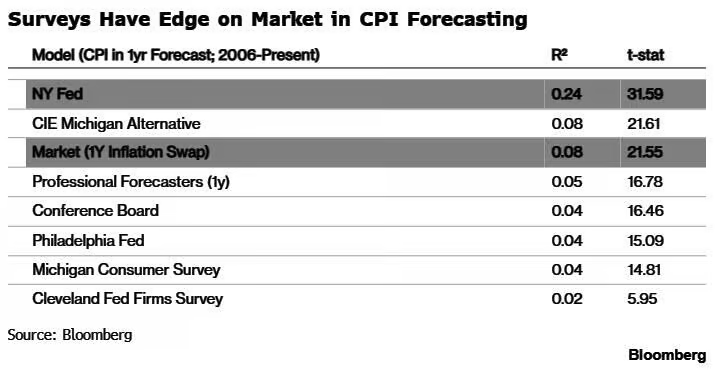

غالباً ما تميل الأسواق المالية إلى الثقة في "إشارات الأسعار". لكن البيانات التاريخية تظهر أن قدرة المشتقات المالية على التنبؤ بالتضخم ليست بارزة.

تشير الدراسات الميدانية إلى أن تفسير مبادلة التضخم لسنة واحدة لمؤشر أسعار المستهلكين المستقبلي (R²) لا يتجاوز 0.08، وهو تقريباً قريب من النتائج العشوائية. بالمقابل، تتساوى أو تتفوق قوة التنبؤ في أغلب الدراسات الاستقصائية للمستهلكين، حيث سجل استطلاع الاحتياطي الفيدرالي بنيويورك أداءً أفضل بقدرة تفسير تقارب 0.24.

والأكثر إثارة للجدل هي نتائج فترة العينة طويلة المدى: فخلال الفترات الزمنية الأطول، يرتفع الارتباط بين توقعات التضخم الاستهلاكية من جامعة ميشيغان ومؤشر أسعار المستهلكين الفعلي بشكل ملحوظ، لتصل قدرة التفسير إلى نحو 60%. ويعني ذلك أن استنتاجاً عكسياً بدأ يبرز: في ضوء ضوضاء التسعير المالي القصيرة الأمد العالية، قد يكون إدراك "غير المتخصصين" للأسعار أكثر قرباً من مسار التضخم الحقيقي.

لماذا تستمر الأسواق في التقليل من شأن التضخم؟

تعتمد الأسواق حالياً على افتراض محوري هو: سياسة نقدية متشددة + شروط مالية مشددة = انخفاض سريع في التضخم، لكن لهذا المنطق ثلاث ثغرات رئيسية:

اختلال هيكلي في التضخم. تفاصيل الاحتياطي الفيدرالي في سان فرانسيسكو توضح أن التضخم الدوري الحساس لأسعار الفائدة قد هدأ بالفعل، بينما التضخم غير الدوري (خدمات، رعاية صحية، إسكان) الذي يصعب على السياسات النقدية السيطرة عليه، لا يزال في صعود. فاز الاحتياطي الفيدرالي في "المعركة التي يمكن كسبها"، لكنه خسر في "المعركة الأصعب".

حلقة ارتجاع انكماش السيولة. انخفاض السيولة الفائضة يؤدي مباشرة إلى قمع أسعار الأصول، وفي نفس الوقت من خلال تشديد الشروط المالية يرفع سعر الفائدة الحقيقي، ليخلق دائرة مغلقة من "قلة المال → الاقتراض أصبح أغلى → انخفاض الإنفاق → ارتفاع التكلفة مجدداً". حتى إذا بقيت أسعار الفائدة دون تغيير، فإن بيئة التمويل الحقيقية تستمر بالتشدد ذاتياً—وهذه الآلية تظهر غالباً قبل هبوط حاد في السوق، وتعتبر إشارة تحذيرية استباقية مهمة.

توقعات "واش" لم تختبر بعد. تسعير السوق لـ Federal Reserve أكثر تشدداً ما زال في مرحلة الافتراض. بمجرد أن يتجاوز التضخم التوقعات أو تزداد التدخلات السياسية، سيواجه الإجماع الحالي حول نهاية مسار أسعار الفائدة خطر إعادة التقييم بشكل ملحوظ.

"وهم التضخم" في ظل انقسام هيكلي

لا تتمحور الخلافات الحالية حول السرد الاقتصادي الأمريكي في إمكانية عودة التضخم إلى 2%، بل حول خطر سوء تقدير السوق للاعتماد على المسارات السابقة.

منطق الاستقراء الخطي للسوق هو: التشديد يضغط على الطلب، وانخفاض الطلب يقود نزول التضخم. لكن البيانات الاستهلاكية والتحليل البنيوي يكشفان لوحة أخرى—انخفاض العناصر الدورية وصعود العناصر غير الدورية معاً جعل التضخم الكلي يتسم بـ"اللزوجة". إذا تحقق هذا السيناريو، فإن التسعير المالي الحالي حول 2% سيقلل بشكل منهجي من احتمالية عودة التضخم مستقبلاً.

مع استمرار السوق بتسعير توقعات تضخم أقل، ترتفع أسعار الفائدة الحقيقية بشكل سلبي، لتشكل ضغطاً خفياً من "تفاؤل اسمي + تشديد فعلي". هذا الاختلال يضاعف حساسية أسعار الأصول تجاه السيولة. وعندما تستقر البيانات الاقتصادية أو يظهر ارتفاع في التضخم، ستواجه السوق خطر إعادة التسعير غير الخطي.

النقطة الجوهرية في المشهد الاقتصادي الكلي الآن ليست "هل يتحسن التضخم" بل "إلى أين سيتم تثبيت التوقعات مستقبلاً". ترى السوق التضخم كقضية محسومة، في حين يشعر المستهلكون بأنه ضغط مستمر. الخطر الحقيقي ربما لا يكمن في من هو المحق في النهاية، بل عندما ينحاز الواقع لطرف ما، أن التعديل السعري قد لا يكون رحيماً.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.

You may also like

Trending news

المزيدتتوقع شركة TSMC أن يتجاوز سوق أشباه الموصلات العالمي تريليون دولار هذا العام، ويصل إلى 1.5 تريليون دولار بحلول عام 2030. ويرى المطلعون على الصناعة أن الاجتماع المغلق الأخير لشركة TSMC عزز مرة أخرى إيمان القطاع بتقنية الذكاء الاصطناعي، وأن توسيعها فى تصنيع الرقائق والتغليف المتقدم له أهمية كمؤشر لاتجاهات تطور الصناعة. ومع انضمام مصانع الشرائح والتغليف تدريجياً إلى سلسلة التوسعة، سيستفيد مصنّعو معدات ومواد أشباه الموصلات أولاً من موجة التوسعة الجديدة التي جلبها الذكاء الاصطناعي. (صحيفة شنغهاي للأ

الذهب يندفع نحو 4000 والدولار يتراجع—هذا الرقم في بيانات PCE لم يكن أعلى من المتوقع، فلماذا تم تفعيل التقلبات؟