ارتفاع أسعار النفط ب�نسبة 10%! استئناف تداول NACHO، السوق "سعّر نهاية الصراع بشكل مبكر جداً"

تصاعدت الأوضاع في الشرق الأوسط مجددًا خلال عطلة نهاية الأسبوع، ومع إعلان ترامب إعادة إغلاق ممر هرمز البحري أمام الشحن الإيراني، سجلت أسعار النفط العالمية يوم الاثنين أكبر ارتفاع يومي لها منذ عام 2020، وتم محو تراجع الشهر السابق بالكامل لمرة واحدة. السوق يعيد تفعيل تداول NACHO: احتمال عودة مضيق هرمز إلى الوضع الطبيعي الذي كان عليه قبل الحرب بات شبه معدوم.

وبحسب قناة الأخبار المركزية الصينية، صرح الرئيس الأمريكي ترامب لوسائل الإعلام في البيت الأبيض، في وقت متأخر من مساء 13 يوليو بالتوقيت المحلي، بأنه لا يزال يعتقد أن هناك إمكانية للتوصل إلى اتفاق بين الولايات المتحدة وإيران: "إيران ترغب في التوصل إلى اتفاق، وقد أعادت التواصل مع الجانب الأمريكي". وفي الوقت نفسه، أكد ترامب أن الجيش الأمريكي سيواصل شن ضربات قوية على إيران، وسيضعف بشكل كبير قدرة إيران على التأثير في حركة المرور بمضيق هرمز، ويعمل حاليًا على إعادة فرض "حصار يستهدف إيران فقط"، ولن يُسمح لأي سفن تتعامل مع إيران بالمرور، بينما ستستمر السفن والدول الأخرى في المرور بشكل طبيعي.

قفزت عقود برنت الآجلة للنفط بنسبة 9.6% في يوم واحد لتغلق عند 83.20 دولارًا للبرميل؛ وارتفعت عقود النفط الخام الأمريكي WTI بنسبة 9.4% لتغلق عند 78.14 دولارًا للبرميل، مسجلة رابع أكبر زيادة يومية لها منذ عام 2026.

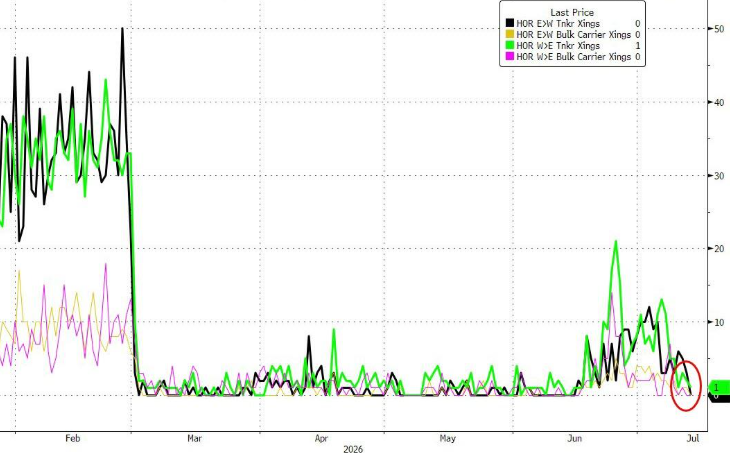

انخفض حجم عبور السفن التجارية في مضيق هرمز بشكل حاد، ووفقًا لبيانات Bloomberg، لم تعبر المضيق سوى 3 سفن تجارية خلال آخر 24 ساعة، بينما بلغ هذا الرقم 57 سفينة في ذروة الانتعاش في 24 يونيو.

تسببت هذه الموجة من ارتفاع أسعار النفط في إعادة السوق تقييم التضخم ومسار أسعار الفائدة، وأعادت تنشيط تداول"NACHO" الذي كان رائجًا مسبقًا في وول ستريت - الاستراتيجية التي تراهن على استحالة إعادة فتح مضيق هرمز. وصرح Henry Hoffman، المدير المشارك لصندوق Catalyst Energy Infrastructure Fund، بأن "السوق متفائلة أكثر من اللازم بشأن إعادة الفتح الجزئي، واعتبرته نهاية للأزمة في وقت مبكر للغاية."

إعادة تفعيل تداول NACHO: السوق تراهن على أن المضيق لن يعود إلى طبيعته

NACHO هو اختصار لعبارة "Not a Chance Hormuz Opens" (لا فرصة لإعادة فتح مضيق هرمز). المنطق الأساسي لهذه الاستراتيجية هو: هذا الممر البحري الذي كان يحمل نحو 20% من حجم النقل النفطي العالمي سيظل في حالة إغلاق شبه كامل لفترة طويلة، ولن تمر سوى كميات قليلة من البضائع عبر الطرق السرية، حتى تصبح تكاليف الحصار الاقتصادية - أي ارتفاع أسعار النفط وتسارع التضخم - غير محتملة.

وقد جددت الأحداث العسكرية في عطلة نهاية الأسبوع هذا المنطق الاستثماري. وقالت Rachel Ziemba، الباحثة البارزة المشاركة في مركز الأمن الأمريكي الجديد في واشنطن: "احتمال عودة المنطقة ومضيق هرمز إلى الوضع القديم هو صفر عمليًا. إذا كان هناك أي شيء تغير، فهو تعزيز الحوافز للاستثمار السريع في قنوات بديلة."

وأشارت Clionadh Raleigh، المؤسسة والرئيسة التنفيذية لمؤسسة Acled لرصد النزاعات، إلى أن الأحداث العسكرية هذا الأسبوع تمثل جزءًا من دورة طويلة من التصعيد والانتقام. "ما لم يحدث هجوم حاسم - ولم تتمكن أمريكا من ذلك بعد - أرى أنه من الصعب تحقيق تسوية تفاوضية. حتى إن هدأت الهجمات مؤقتًا، ستظل الخلافات الأساسية حول المضيق قائمة، ويحتمل اندلاع الصراع مجددًا في المستقبل القريب."

Goldman Sachs: الخلاف الجوهري تحول من "فتح أو إغلاق" إلى "من صاحب القرار"

أشار رئيس منصة تداول One-Delta في Goldman Sachs إلى أن الجدل الأساسي في السوق قد تغير جذريًا – لم يعد السؤال حول ما إذا كان سيتم فتح المضيق أو إغلاقه، بل حول من يمتلك سلطة السماح بعبور السفن. الولايات المتحدة تصر على إبقاء ممر الشحن مفتوحًا، في حين تصر إيران على أن السفن يجب أن تستخدم الطريق الذي تسيطر عليه. وأصبح مشغلو الأعمال التجارية لا يجرؤون على اختبار أي من الموقفين. ومن المنظور السياسي، من المرجح أن يكون العامل المقيد صادرًا من واشنطن وليس طهران.

وترى Goldman Sachs أن مع اقتراب الانتخابات النصفية الأمريكية، لدى صانعي السياسات دافع قوي لمنع أسعار النفط من تجاوز عتبة الثلاثة أرقام باستمرار. وبالتالي، بعد تصاعد التوترات خلال عطلة نهاية الأسبوع، غالبًا ما تتبع أيام العمل جهود دبلوماسية لاستقرار السوق. السيناريو الأساسي هو: إيران تمارس سيطرة فعلية على المرور، وتقبل أمريكا هذا الواقع وتسمح بعودة تدريجية للحركة، ليتراوح سعر النفط الخام برنت بين 75 و85 دولارًا للبرميل.

أما سيناريو المخاطر الصعودية فيشير إلى مستويات تزيد عن 100 دولار للبرميل: إذا امتدت الهجمات إلى البنية التحتية للطاقة الإقليمية (كما حدث لمنصة بحرية نهاية الأسبوع)، أو إذا تعطل مضيقا هرمز وباب المندب في آن واحد، ستواجه أسعار النفط ضغوطًا تصاعدية أكبر. وتتوقع Goldman Sachs أنه حتى ذلك الحين، ستشهد السوق وتيرة "تصعيد في عطلة نهاية الأسبوع واستقرار في أيام العمل" بالتناوب.

ومن الجدير بالاهتمام، أن سوق المنتجات النفطية تواجه أيضًا ضغوطًا. وتشير Goldman Sachs إلى أن عرض الديزل والبنزين يشهد ضيقًا هيكليًا، وهذا التأثير على أسعار الفائدة قد يكون أكثر عمقًا من تأثير سعر خام برنت الفوري نفسه.

احتياطي الطوارئ في أزمة، والأموال المضاربة تتراجع

في ظل موجة ارتفاع أسعار النفط هذه، تواجه السوق نقطة ضعف إضافية: انخفض الاحتياطي الاستراتيجي الأمريكي من النفط إلى أدنى مستوى له منذ عام 1983. وكانت إدارة ترامب سابقًا قد ضخت باستمرار النفط الخام المخزون في السوق للحد من ارتفاع الأسعار، ما أدى إلى تقليص هذا المخزون الطارئ بشكل كبير. ويُحذر Henry Hoffman ومستثمرون آخرون من أنه في ظل التناقص المستمر للمخزونات العالمية، لا يمكن تجاهل مخاطر ارتفاع كبير آخر في أسعار النفط.

مع ذلك، على الرغم من تزايد ثقة المحللين والمتداولين في استئناف ارتفاع أسعار النفط، إلا أن رؤوس الأموال المضاربة بدأت تنسحب. تشير أحدث بيانات العقود الآجلة إلى أن مراكز الشراء المضاربية لصناديق التحوط قد تراجعت، ما أدى إلى تضييق السيولة. وكتبت ING، البنك الاستثماري الهولندي، في تقرير للعملاء: "يبدو أن عدم اليقين المتجدد الناتج عن تصاعد التوترات مؤخرًا - سواء كان مؤقتًا أم مستمرًا - جعل الكثير من المشاركين في السوق يفضلون الانتظار."

الأنابيب البديلة: حل طويل الأمد، لا يخفف الأزمة على المدى القصير

في مواجهة حالة عدم اليقين المستمرة بشأن المضيق، تعتبر المملكة العربية السعودية، العراق، والإمارات العربية المتحدة مضيق هرمز خطرًا هيكليًا طويل الأجل يجب تجنبه، وشرعوا في تخطيط مسارات أنابيب جديدة وموانئ للتصدير خارج المضيق. توسع السعودية قدرة التصدير عبر ضخ المزيد من النفط نحو البحر الأحمر، وتعمل الإمارات على تطوير أنابيب ومنشآت موانئ خارج المضيق، بينما يحاول العراق إعادة تشغيل الطرق البرية المارة عبر تركيا وسوريا والأردن.

وبحسب تقديرات Goldman Sachs، إذا تم استكمال جميع مشاريع الأنابيب البديلة والتوسعية المذكورة، يمكن تجاوز مضيق هرمز لما يزيد عن 45% من صادرات الخليج النفطية ما قبل الحرب بحلول نهاية 2027؛ وإذا تسارع تنفيذ المشاريع، قد ترتفع النسبة إلى 75% بحلول نهاية 2028. لدى Goldman Sachs حاليًا سبعة خطوط أنابيب قيد الإنشاء، ويتوقع أن يتم الانتهاء من أسرع خطوط الأنابيب المنفردة خلال عامين ونصف. كما أشارت Goldman Sachs إلى أن رفع القدرة على تجنب المضيق يشكل ضغطًا نزوليًا على توقعاتها الطويلة الأمد لسعر البرميل البالغ 76 دولارًا.

مع ذلك، بناء خطوط الأنابيب ليس بدون تكاليف. وتحذر Rachel Ziemba قائلة: "بناء خطوط أنابيب جديدة أسهل بكثير من تأمينها بالكامل من الهجمات." تلك الطرق البديلة المصممة لتجاوز مخاطر المضيق قد تصبح نفسها هدفًا للهجمات.

وفي الوقت ذاته، يسرع منتجو النفط الصخري الأمريكي، وشركات النفط في كازاخستان، والبرازيل، وفنزويلا معدلات إنتاجهم، ويكثف المشترون الآسيويون وارداتهم من أمريكا اللاتينية وأفريقيا الغربية والولايات المتحدة لبناء مخزونات استراتيجية وتقليل الاعتماد على مضيق هرمز. وقد سجلت صادرات الولايات المتحدة من النفط الخام ومنتجاته هذا الربيع مستوى قياسيًا جديدًا.

إخلاء المسؤولية: يعكس محتوى هذه المقالة رأي المؤلف فقط ولا يمثل المنصة بأي صفة. لا يُقصد من هذه المقالة أن تكون بمثابة مرجع لاتخاذ قرارات الاستثمار.