Google Cloud Next konfransının diqqət mərkəzində: AI Agent miqyaslanmağa başlayır, sübut çıxarma çipləri isə müstəqil artım trayektoriyasını formalaşdırır

Google-un illik bulud hesablama konfransı Cloud Next 2026 açıq şəkildə göstərir ki, müəssisələr üçün Süni İntellekt (AI) artıq "necə sınaqdan keçirtmək" mərhələsindən "necə idarə etmək və miqyaslı şəkildə tətbiq etmək" mərhələsinə keçmişdir və Google-un verdiyi cavab tamamilə çipdən platformaya qədər olan vertikal stəkdir. Bu konfrans sadəcə məhsul təqdimatı deyil, həm də agentic AI-in dəlil konsepsiyasından enterprise-səviyyəli istehsalat tətbiqinə kritik nöqtəni keçdiyinin göstəricisidir.

Tuqay alver terminalının verdiyi məlumata görə, JPMorgan analitikləri Doug Anmuth konfransdan sonra yazır: "Sınaqdan tətbiqə bu keçid, agent AI-in proof-of-concept-məhdudiyyətlərini aşaraq enterprise-səviyyəli iş yükünə keçməsinin ən bariz göstəricisidir." Tələb tərəfdən gələn göstəricilər də bunu təsdiqləyir: Google-un birbaşa API ilə işləyən birinci tərəf modeli artıq dəqiqədə 16 milyard token işləyə bilir, bu keçən rübdəki 10 milyarddan xeyli yüksəkdir; təxminən Cloud-un 75%-i AI məhsullarından istifadə edir; Gemini Enterprise ödənişli aylıq aktiv istifadəçi sayı bir rübdə 40% artıb.

Üç institut - JPMorgan, Bank of America Securities və Citi Research - konfransdan sonra Alphabet-ə "al" reytinqini qoruyub saxladılar, hədəf qiymətləri müvafiq olaraq 395 dollar, 370 dollar və 405 dollardır. Xülasə məntiq belədir: Cloud-un gəlir artım tempi reklam biznesindən davamlı olaraq sürətlidir,"Gemini modeli + öz istehsalı TPU + müəssisə orkestrasiya platforması" kombinasiyası fərqləndirici baryer yaradaraq, birbaşa səhm dəyərinin artım sürücüsünə çevrilmək potensialı daşıyır. Eyni zamanda, Sundar Pichai öz əsas çıxışında 2026-cı il üçün 175-185 milyard dollar arası kapital xərcləri aralığı təqdim etdi və bazar maliyyə hesabatı öncəsi və sonrası sərmayə planını diqqətlə izləyir.

Müəssisə müştərilərinin problemi dəyişdi: "Necə sınaqdan keçirək"dən "Nə cür idarə edək"ə

Əgər əvvəlki iki ilin Cloud Next toplantısı texniki imkanların nümayiş pəncərəsi idisə, bu il əsas mövzu AI-in kiçik qabaqcıl müəssisələrin eksperimental tətbiqlərindən miqyaslı, idarə oluna bilən, və sərfəli istehsalat iş yükünə çevrilməsi oldu.

JPMorgan öz hesabatında bu təkamül yolunu belə xatırladıb: 2024-cü ildə diqqət Gemini və Workspace-in inteqrasiyası və ilkin Agent tədqiqatlarına yönəlib, 2025-ci ildən başlayaraq A2A protokolu və yeddinci nəsil TPU Ironwood ön plana çıxır, 2026-da isə Agentic Cloud, verilənlərin istifadəsi rahatlığı, AI infrastrukturunda dəyər/səmərəlilik və təhlükəsizlik ana xətlər olur və nəticədə Agent-lər sınaqdan dayanıqlı production tətbiqinə keçir.

Citi Research analitiki Ronald Josey daha açıq deyir:Menecerlər "çoxlu Agent-i bir neçə axında idarə etməyə" başladıqca, müəssisələr "model istifadə etməkdən" "Agent ilə proses dəyişməyə" keçir və Google Cloud məhz bu keçidə investisiya edir, bunu "agentic enterprise üçün əsas əməliyyat sistemi" kimi mövqeləndirir.

Bu kontekst həm də izah edir ki, niyə reliz məlumat sıxlığı iki təbəqəyə yönəlib: agent iş axınları üçün hesablama və şəbəkə forması, və platformanın "agent fabrikası" kimi yenilənməsi. Google bu konfransda heç bir maliyyə yeniliyi açıqlamayıb,əvəzində müştəri istifadəsi həcmi ilə məhsulun real istehsalat mühiti işinə sübut verib — o cümlədən Google-un daxili kodunun təxminən 75% AI tərəfindən yaradılıb və mühəndislər tərəfindən yoxlanıb, təhlükəsizlik hadisələrinin idarə edilmə vaxtı 90%-dən çox azalıb.

TPU 8-ci nəsil: Inferens əldə öyrətmədən ayrılır, müstəqil kapital hekayəsinə çevrilir

Bu konfransda avadanlıq baxımından ən mühüm struktur dəyişikliyi TPU 8-in ilk dəfə iki müstəqil məhsul xəttinə bölünməsi oldu: TPU 8t yüksək ötürmə qabiliyyətli təlim iş yükü üçün, TPU 8i isə "sıfırdan real-time inferens üçün optimallaşdırılmış" xüsusi çipdir.

Bu "bifurkativ arxitektura" üzrə zənciri JPMorgan hesabatında ən aydın belə şərh edib: TPU 8t yeni Virgo Network fabric ilə klasterləri bir milyon çipdən çox miqyasda da genişləndirə bilir, pikin qüdurəti əvvəlki nəsil Ironwood-dan təxminən üç dəfə artıqdır, məqsəd isə trilyon parametrlik qabaqcıl modellərin təlim vaxtını azaltmaqdır; TPU 8i yeni "boardfly" şəbəkə topologiyası ilə gəlir, on-chip SRAM təxminən üç dəfə artırılıb və əsas məqsəd — agentic inferens üçün miqyaslananda yaranan yubanma və yaddaş məhdudiyyətini aşmaqdır. Citi isə əlavə effektivlik verir: TPU 8i, TPU 7-dən gecikməsi təxminən beş dəfə azdır, performans/dollar baxımından isə təxminən 80% yaxşılaşıb.

JPMorgan-ın belə bir mühakiməsi diqqətə layiqdir: Əgər inferens artıq "təlim çipi ilə paylaşılmır", xüsusi ASIC ilə optimallaşdırılmalıdırsa, bu, Google-un inferensin hesablama tələbatının müstəqil çip və kapital ayırmağa dəyəcək qədər böyüdüyünü düşündüyünü göstərir. Gəlir imkanları da struktur dəyişir — daha yalnız təlimlə obyektiv gedərli deyil, bundan sonra inferens tərəfinin davamlı istehlakı ilə gəlir və fərdi artım trayektoriyası yaradır.

Xüsusilə qeyd olunmalıdır ki, hər üç hesabatda rəhbərlik konfransda TPU-nun xarici satışa çıxarılması imkanını qeyd etmədi, beləliklə bu hardware xətti hazırda daha çox "daxili istifadə+bulud servisləri satmaq" məntiqinə xidmət edir və hələlik müstəqil kommersiya çıxışı deyil.

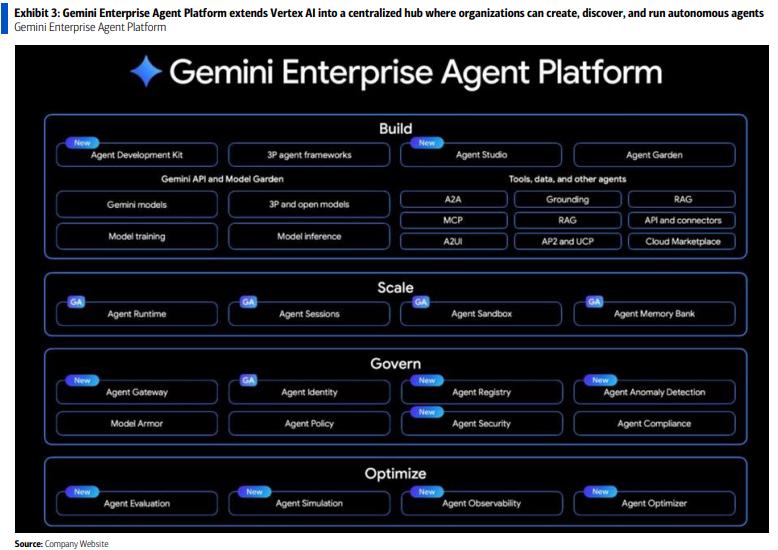

Platforma səviyyəsində yenidənqurma: Vertex AI müəssisə Agent-i üçün vahid idarəetmə girişinə çevrilir

Avadanlıqdan əlavə, platforma səviyyəsində təkrardanqurma bu konfransın diqqətəlayiq dövlət dəyişikliyinin ikinci istiqamətidir. Google Gemini Enterprise Agent Platform-un təqdim etdi, JPMorgan bunu effektiv olaraq "Vertex AI-ni əvəzləyir" kimi təsvir edir —müəssisə quruculuğu, orkestrasiyası, idarəetmə və təhlükəsizliyi vahid girişdə birləşdirir və bunu ayrı-ayrı modul funksiyalardan fərqli edir.

Bank of America Securities hesabatı bu yenidənqurmanı üç səviyyədə izah edir. İnfrastruktur qatında AI Hypercomputer təqdim olunur, burada GPU/TPU, yüksək sürətli şəbəkə, yaddaş və optimallaşdırılmış proqram eyni arxitekturaya daxil olur və təlimdən inferensə qədər olan bütün mərhələni əhatə edir. Platforma qatında "build/scale/govern/optimize", yəni qurmaq, miqyaslamaq, idarə etmək, optimallaşdırmaq istiqamətində imkanlar təşkil edilir; low-code/no-code Agent yaradılması, mərkəzləşdirilmiş idarəetmə, ekosistemlərarası orkestrasiya (Google Workspace, Microsoft 365 və 3-cü tərəf tətbiqləri birləşdirə bilir), həmçinin daxili müşahidə və izləmə imkanları daxildir. Tətbiq qatında isə Workspace Intelligence sayəsində agent imkanları Gmail, Docs, Chat və s. kimi yüksək tezlikli ofis tətbiqlərinə ötürülür və cross-app çoxmərhələli tapşırıqları yerinə yetirmək mümkün olur.

Citi hesabatında isə başqa bir məqama diqqət verilir: platformanın əsas dəyəri, müəssisələrin bir neçə Agent-i eyni idarəetmə sistemində prosesdən keçirə bilməsidir. Bu, məhsul fəlsəfəsində deməkdir ki,Agentləri miqyasda yerləşdirməyin maneəsi artıq yalnız müəssisənin texnoloji imkanlarından yox, həm də platformanın standartlaşma dərəcəsindən asılıdır və beləliklə, daha çox şirkət fərdi fərdiləşdirməyə ehtiyac olmadan istehsalata keçə bilər.

Google daxili məlumatlarla sübut edir: "Full-stack AI" artıq istehsalatda işləyir

Konfransda maliyyə rəqəmlərinə toxunulmadı, Google daxili sayıq hesablamalardan istifadə edərək agent-in artıq istehsalatda işləməsini əsaslandırdı. Citi bu nümunələri dörd istiqamətdə ümumiləşdirir:

AR-GE tərəfində təxminən 75% yeni kod AI tərəfindən yaradılır və mühəndislər tərəfindən təsdiqlənir; Citi hesabatı uzunmüddətli müqayisəsi verir — 2025-ci ilin oktyabrında bu göstərici təxminən 50%, 2025-ci ilin ilk rübü isə 30% idi, yayılma sürəti diqqətə layiqdir. Bir kod köçürmə layihəsi ötən illə müqayisədə altı dəfə tez başa çatıb.

Marketinq və məzmun istehsalı tərəfində, konseptdən video materialın ərsəyə gəlməsinə qədər dövriyyə təxminən 70% sürətlənib və təxminən 20% çevrilmə faizi artıb.

Təhlükəsizlik üçün, Google Cloud hər ay minlərlə strukturlaşdırılmamış təhlükə raportunu avtomatik həll edir, təhlükə azaldılma müddəti 90%-dən artıq azalıb; təhlükəsizlik qabiliyyətləri Wiz və Mandiant-in inteqrasiyası ilə fərqləndirilmiş məhsul dəsti təşkil edir. Citi həmçinin qeyd edir ki, AI artıq "ortalama zəiflik istismar vaxtını" "mənfi yeddi gün"ə endirib, yəni yamaq hələ buraxılmadan hücum baş verir, bu da avtomatlaşdırılmış təhlükəsizlik orkestrasiyasının strateji əhəmiyyətini daha da artırır.

Müştəri xidməti tərəfində, YouTube altı həftə ərzində AI səs Agentini tətbiq edib, NFL Sunday Ticket və YouTube TV zəngləri əhatə edir, Citi hesabatı onun aşağı gecikmə müddətini, dəqiqliyini və ikidilli imkanlarını vurğulayır.

Bu nümunələrin hər üç hesabatda ortaq rolu "müəssisə üçün real iş yükü" və "nümayiş tipli Demo"nu fərqləndirmək və bunun sayəsində Cloud-un cari rübdə artım potensialını əsaslandırmaqdır.

175-185 milyard dollar capex aralığı: bu “əvvəlki planı dəyişməmək”dir, “artıq zirvəyə çatıb” deyil

Sundar Pichai əsas çıxışında 2026 üçün 175-185 milyard dollar arası kapital xərcləri (capex) aralığı verdi ki, bu da konfransda yeganə maliyyə göstəricisidir və üç hesabatda fikir ayrılığının çox olduğu mövzudur.

JPMorgan-ın şərhi daha praktikdir: Bu aralığın açıq şəkildə açıqlanması növbəti həftə maliyyə hesabatında "mövcud təlimatın dəyişməyəcəyi" ehtimalını artırır, amma bu, kapital xərclərinin artıq yuxarı həddə çatdığını göstərmir. Öz proqnozu 2026-cı ildə təxminən 181 milyard, 2027-də təxminən 226 milyarddır (ilbəil 25% artım), bazar ortalamasından 12% yüksəkdir. Hesabat eyni zamanda digər geri əks olunan siqnalı vurğulayır: Amin Vahdat və Jeff Dean konfransda AI-in hələ də təkliflə məhdudlaşdığını vurğuladılar,bu isə o deməkdir ki, kapital xərclərində artım potensialı hələ də var, "interval artıq yuxarı həddə çatıb" nəticəsi çıxarılmamalıdır.

Bank of America Securities hesabatı isə Capex/FCF (azad pul axını) təzyiqini birbaşa risklər siyahısına daxil edir: AI sərmayələri kapital xərclərini artırır və azad pul axınını azaldır, bu da gəlirlik marjası üçün ən birbaşa təzyiq faktorlarından biridir.

Üç hesabatın ortaq qənaəti belədir:Cloud Next-un həll etdiyi sual "Google-un agentic AI məhsulları və infrastrukturu varmı"dır, növbəti rüblərdə cavab veriləcək sual isə bu sərmayələrlə Cloud-un artım və mənfəət marjası proqnozlarının azad pul axınından böyük fədakarlıq etmədən əldə edilə biləcəyidir.

Üç investisiya bankı “al” qiymətləndirilməsi saxlayır, amma risk siyahısında fərqlənirlər

İnvestisiya nəticələri üzrə, hər üç hesabat “al” qiymətini qoruyur, lakin dəyər ölçümü və əsaslandırma arqumentləri bir qədər fərqlidir.

JPMorgan Overweight-i saxlayır, 12 aylıq hədəf qiyməti 395 dollardır, təxminən 29x 2027 GAAP EPS (13.51 dollar) əsasında; Alphabet-i "ən yaxşı seçim" olaraq sıralayır və əsaslandırma üçün yalnız buludu yox, həmçinin Search və YouTube reklamlarının hələ böyümə imkanı, qeyri-reklam bizneslərinin böyüməsi və Waymo-nun opsion dəyərini əsas götürür.

Bank of America Securities "al" reytinqini saxlayır, hədəf qiyməti 370 dollardır, əsas əsaslandırma isə 2027-ci il əsas GAAP EPS-nin 27x və hər səhmə görə nağd pul əlavə etməsidir; hesabat Cloud-un SOTP-də çəkisini artırır və gəlirin 10x-ə vurulmuş hesablamasına uyğun təxminən 1.2 trilyon dollar dəyər töhfəsini verir, buludun mənfəətlilik marjasının genişlənməsi və AI aktivlərinin pullaşması daha yüksək multiple üçün əsas gətirir.

Citi Research isə “al” reytinqini saxlayır və ən yüksək hədəf qiymətini — 405 dollar verir, təxmini 29x 2027 GAAP EPS 13.92 dollar; hesabat əlavə dəyəri iki əsas amildə görür — TPU və Gemini tələbi ilə Google Cloud-un gəlir artım tempinin daha da sürətlənməsi və sorğu həcminin aydın gətirdiyi search işinin dayanıqlığı.

Risklərlə bağlı, hər üç hesabat AI-in rəqabətinin artması və search trafikin yayılması potensial riskini vurğulayır, JPMorgan və Bank of America Securities ayrıca olaraq AB DMA uyğunluq təzyiqini qeyd edir; Bank of America Securities isə search-də LLM-in inteqrasiyası gözlənildiyi qədər sürətli olmaması və ya search gəlirinə mənfi təsir etməsini ən böyük qısamüddətli qeyri-müəyyənlik kimi göstərir və indiki yoxlama nöqtəsi 29 aprel axşamı açıqlanacaq birinci rüb nəticələrinə qayıdacaq.

İmtina: Bu məqalənin məzmunu yalnız müəllifin fikrini əks etdirir və platformanı heç bir şəkildə təmsil etmir. Bu məqalə investisiya qərarları qəbul etmək üçün istinad kimi nəzərdə tutulmayıb.

Siz də bəyənə bilərsiniz