Wie weit ist die aktuelle US-Aktienhausse noch vom historischen Höhepunkt der Blasen entfernt?

Die jüngste Einschätzung des leitenden US-Aktienstrategen von Goldman Sachs zeigt, dass das derzeitige Maß an Marktüberhitzung den 86. Perzentilwert der Historie erreicht hat und sich damit dem extremen Niveau der Internetblase von 2000 und dem Bullenmarkt-Höhepunkt 2021 nähert, dieses jedoch noch nicht überschreitet.

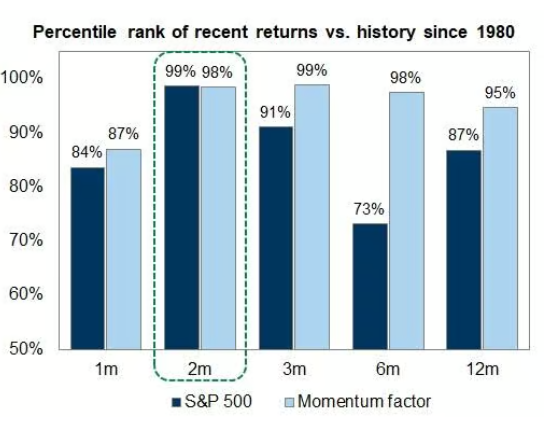

In den letzten zwei Monaten ist der S&P 500-Index vor der Korrektur am Freitag um insgesamt 15 % gestiegen – ein Anstieg, der seit 1980 im 99. Perzentil der historischen Daten liegt. Ben Snider, leitender US-Aktienstratege von Goldman Sachs, wies in seinem neuesten Bericht darauf hin, dass die vier historischen Bullenmarkt-Höhepunktsignale – spekulative Euphorie, Verschlechterung des Wachstums, massive Aktienemission und Straffung der Fed-Politik – derzeit zwar nicht vollständig erfüllt sind, jedoch jedes einzelne näher an der Auslöseschwelle liegt als noch vor einigen Monaten.

Für den Markt bedeutet diese Einschätzung, dass der aktuelle Bullenmarkt noch Luft nach oben hat, sich die Risiken jedoch ansammeln. Snider stellte klar: „An diesem Punkt sind wir noch nicht angekommen“, und warnte gleichzeitig davor, dass der Markt nicht bis zur extremen Euphorie der Investoren auf einen Rückgang warten müsse – historische Muster müssen sich in diesem Zyklus nicht zwangsläufig wiederholen.

Rasanter Anstieg: Die stärkste Erholung seit 50 Jahren, nach Volatilität bereinigt

Die Geschwindigkeit der aktuellen Erholung ist historisch bemerkenswert. Nach Daten von Goldman Sachs stieg der S&P 500-Index in etwa zwei Monaten um 15 %; das Rendite-zu-Volatilitäts-Verhältnis liegt bei fast 4 – dem höchsten Wert seit über 50 Jahren.

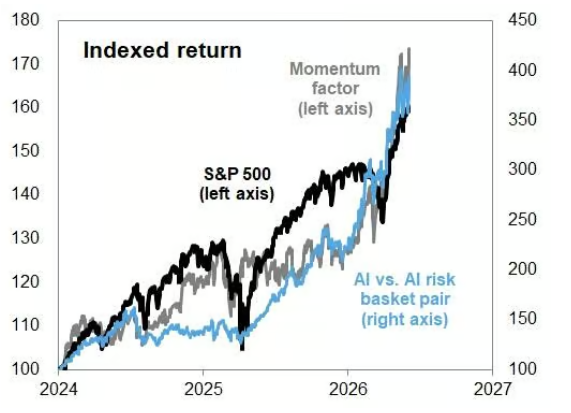

Künstliche Intelligenz ist das zentrale Thema, das diese Entwicklung antreibt. AI-Konzeptaktien, Momentum-Faktoren und große Leitindizes steigen synchron und erzeugen eine starke Wechselwirkung.

Snider betont, dass sich diese von Momentum getriebene Aufwärtsbewegung – anders als vergleichbare Phasen wie Ende 1999 oder 2021 – in erster Linie auf stark nach oben revidierte Gewinnerwartungen stützt, nicht allein auf eine emotionale Blasenbildung. Das verschafft der aktuellen Hausse eine solidere Fundamentbasis.

Euphorie-Indikator: 86. Perzentil, unterhalb der beiden historischen Höchststände

Zur Messung der aktuellen Marktstimmung hat Snider einen umfassenden Bewertungsrahmen mit vier Kategorien und insgesamt neun Indikatoren entwickelt. Historische Daten zeigen, dass diese Indikatoren zum Höhepunkt der Internetblase 2000 im Median im 100. Perzentil lagen; am Hochpunkt des Bullenmarkts 2021 im 95. Perzentil. Aktuell liegt der Wert beim 86. Perzentil – deutlich über dem historischen Durchschnitt, aber noch immer klar unter den beiden extremen Höchstständen.

Konkret ist der Indikator für spekulative Geschäfte von Goldman Sachs in den letzten Monaten gestiegen, liegt aber noch unter dem Niveau von Ende 2025 und ist weit vom Höhepunkt 2000 bzw. 2021 entfernt. Unter den spekulativen Handelsaktivitäten hat sich das Handelsvolumen bei hoch bewerteten Aktien zuletzt merklich erhöht, während die Aktivität bei verlustreichen Aktien relativ moderat blieb. Darüber hinaus sind sowohl das Volumen von Call-Optionen auf Aktien als auch die Margenausleihungen durch Privatanleger im Aufwärtstrend – ein Zeichen für zunehmende Anlegerstimmung.

Bemerkenswert ist, dass die aktuelle Markterholung von einer extrem engen Marktbreite geprägt ist, aber noch nicht die extreme Konzentration der Internetblase erreicht hat.

Vier große Risikosignale: Noch nicht ausgelöst, aber die Abstände werden geringer

Das Analysemodell von Goldman Sachs führt das Ende vergangener Haussephasen mit hoher Bewertung und starker Konzentration auf vier Faktoren zurück: Spekulative Überhitzung, Verschlechterung der Wachstumsaussichten, explosionsartiger Anstieg der Aktienemissionen sowie Straffung der Fed-Politik. Snider betont, dass diese vier Bedingungen derzeit zwar noch nicht vollständig gegeben sind, jedoch jede einzelne näher an der kritischen Schwelle steht als zu Jahresbeginn.

IPO-Aktivitäten ziehen wieder an, der Druck auf der Emissionsseite beginnt sich zu zeigen; steigende Investitionskosten schmälern die Gewinnmargen der Unternehmen und drohen die Wachstumsaussichten zu belasten; der Zinsmarkt preist eine steigende Wahrscheinlichkeit von Zinserhöhungen der Fed ein – wobei die Ökonomen von Goldman Sachs tatsächliche Zinsschritte weiterhin für wenig wahrscheinlich halten.

Snider betont zudem, dass Kursrückgänge keine extreme Euphorie der Investoren voraussetzen und die Überhitzungsmerkmale vergangener Bullenmärkte sich im aktuellen Zyklus nicht zwangsläufig wiederholen müssen. Das bedeutet: Auch wenn die aktuellen Indikatoren historisch extreme Werte noch nicht erreicht haben, sollten Anleger dies nicht als ausreichende Sicherheitsmarge betrachten.

In der Gesamtschau gibt die Einschätzung von Goldman Sachs ein vorsichtiges, aber nicht pessimistisches Urteil ab: Das Überhitzungsniveau dieses Bullenmarkts rückt „immer näher“ an die historischen Höchststände heran, ist jedoch noch nicht erreicht. Ein Schlüssel für diese Einschätzung ist, dass der aktuelle Anstieg weiterhin durch verbesserte Gewinnerwartungen unterlegt ist und nicht allein durch Emotionen getragen wird. Doch mit weiter starkem Momentum, hoher Markt-Konzentration und leise zunehmenden Risiken signalisiert Sniders Bericht Anlegern im Grunde: Das Fenster steht noch offen, aber es schließt sich langsam.

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen