JPMorgan: Die globalen Rohölbestände treten Ende Juni in eine Druckzone ein und erreichen im September ihren Tiefpunkt

Am 9. Juni Ortszeit wies Natasha Kaneva, Leiterin der Rohstoffforschung bei JPMorgan, im neuesten Wochenbericht darauf hin, dass sich der Konflikt zwischen Iran und Israel bereits im vierten Monat befindet, die Marktpreise jedoch relativ ruhig bleiben – Brent-Rohöl-Futures pendeln sich bei etwa 100 US-Dollar pro Barrel ein, die Volatilität ist deutlich zurückgegangen.

Bedeutet diese Ruhe, dass das Schlimmste schon vorbei ist? Oder unterschätzt der Markt einen verspäteten Schock?

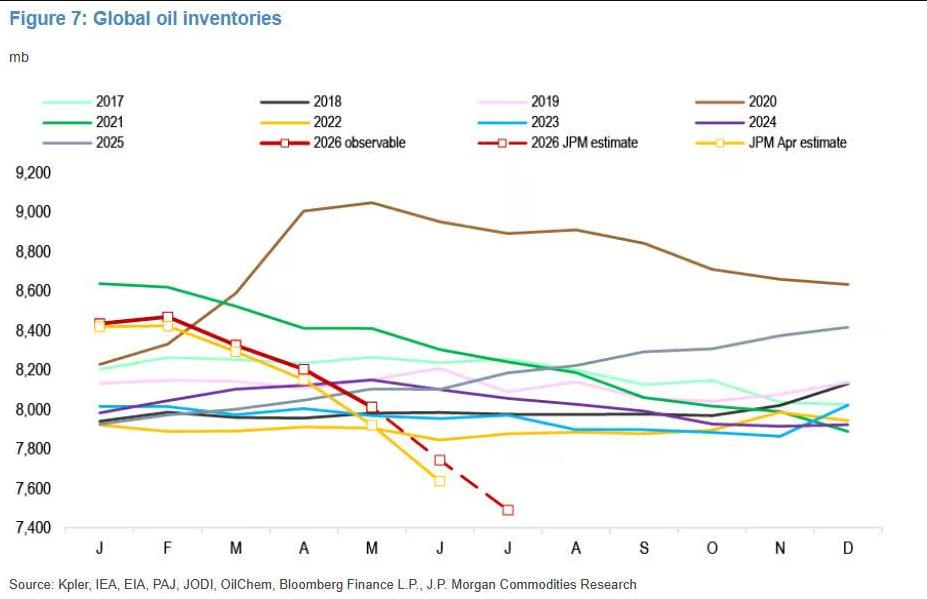

Kanevas Antwort lautet: Nachfragerückgang beim Öl, globale Produktionssteigerungen und andere Puffermechanismen wirken als Stütze, aber die Uhr für die Lagerbestände tickt unerbittlich weiter. Seit Anfang März sind die globalen sichtbaren Rohölvorräte insgesamt um etwa 460 Millionen Barrel gesunken, Analysten erwarten, dass die Lagerbestände Ende Juni in den Druckbereich geraten und im September die operative Untergrenze erreichen werden.

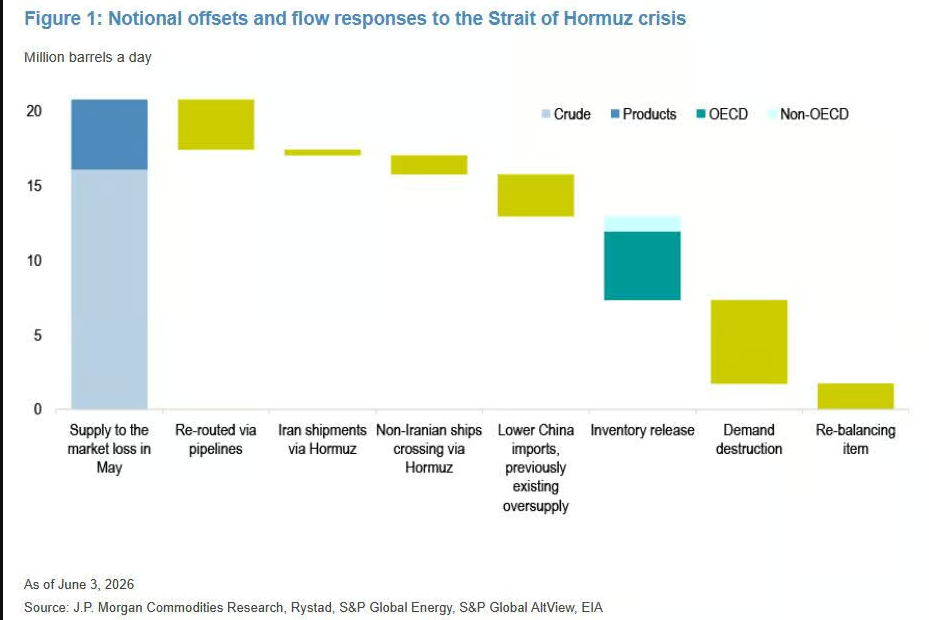

Etwa 2,1 Millionen Barrel passieren täglich weiterhin unbemerkt die Straße von Hormus

Die Straße von Hormus gilt nominell als blockiert, das sichtbare Schiffsaufkommen liegt nur bei etwa 15% des Niveaus vor Beginn der Kämpfe. Die tatsächliche Lage ist jedoch komplexer.

Einige Schiffe schalten ihre Transponder ab oder fälschen Signale und durchqueren die Meerenge heimlich. Analysten schätzen, dass in der zweiten Maihälfte etwa 2,1 Millionen Barrel Öl pro Tag als „verdeckter Verkehr“ durch die Straße flossen, wobei Schätzungen mancher Institute zwischen 1,5 und 3 Millionen Barrel täglich liegen.

Bemerkenswert ist, dass sich die Zahl der sichtbaren Passagen in den vergangenen zwei Wochen gegenüber Anfang Mai fast verdoppelt hat, immer mehr Schiffe passieren die Meerenge als „Sprung“ bei deaktiviertem Transponder.

Allerdings reicht diese Menge bei Weitem nicht, um die Lücke zu schließen – vor dem Krieg passierten täglich etwa 16 Millionen Barrel durch die Straße von Hormus.

Nicht-golfische Produzenten bemühen sich verzweifelt, doch es bleibt nur ein Tropfen auf den heißen Stein

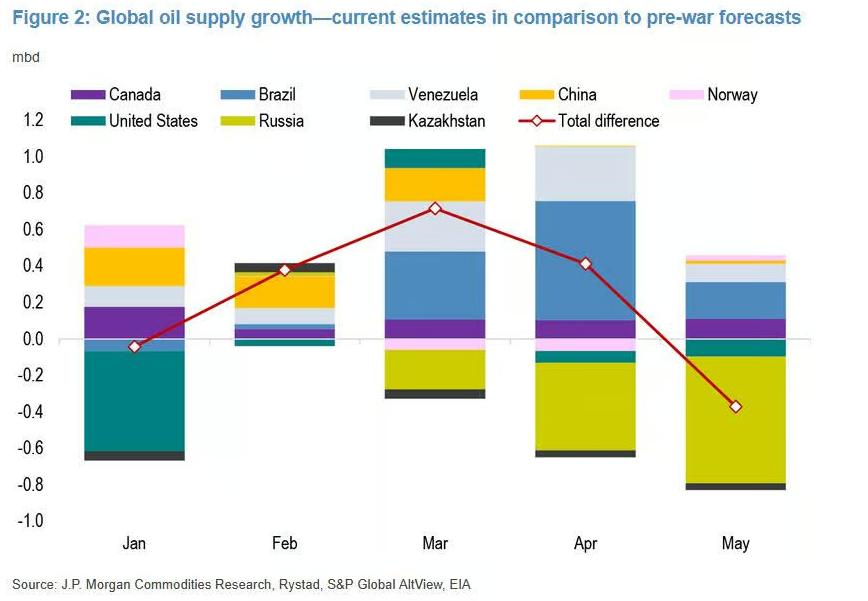

Auf der Angebotsseite fahren die Ölförderländer Amerikas die Produktion voll hoch.

Brasiliens Produktion lag in den ersten vier Monaten des Jahres um 800.000 Barrel täglich über dem Vorjahr und damit etwa 200.000 Barrel pro Tag über den Erwartungen der Analysten; die Produktion in Venezuela stieg im gleichen Zeitraum um 360.000 Barrel pro Tag, rund 200.000 Barrel mehr als erwartet. Die US-Flüssigförderung stieg von März bis Mai um 800.000 Barrel pro Tag im Vergleich zum Vorjahr, außerdem wurden ab April große Mengen strategischer Reserven freigegeben, was den Export auf ein Rekordniveau brachte – im April stiegen die Exporte um 2,5 Millionen Barrel pro Tag, im Mai kamen weitere 3 Millionen Barrel pro Tag hinzu.

Russland hat jedoch gebremst. Ukrainische Drohnenangriffe auf russische Raffinerien und Exportterminals führten dazu, dass Russlands Produktion im April um 500.000 und im Mai um 700.000 Barrel pro Tag unter den Erwartungen lag.

Insgesamt lag die Nettozusatzproduktion der Nicht-Golf-Länder im März bei etwa 2,1 Millionen Barrel/Tag, im April bei etwa 2,4 Millionen Barrel/Tag – weit entfernt von den rund 16 Millionen Barrel/Tag, die aus dem Nahen Osten fehlen.

Die globalen seeseitigen Rohölimporte sind von 45,4 Millionen Barrel pro Tag im Februar auf 36,4 Millionen Barrel pro Tag im April stark eingebrochen und danach leicht auf 37,5 Millionen Barrel pro Tag gestiegen.

Nachfragerückgang heftiger als gedacht

Auch auf der Nachfrageseite verlief die Anpassung schneller als erwartet, was ein wichtiger Grund für das Ausbleiben größerer Preisanstiege beim Öl ist.

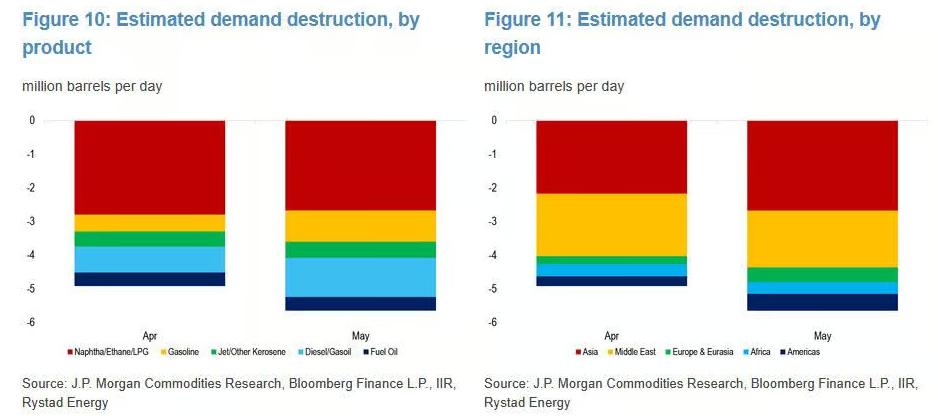

Im März sank die weltweite Ölnachfrage im Vergleich zum Vorjahr um 1,9 Millionen Barrel pro Tag – weit stärker als die zuvor von Analysten erwarteten 600.000 Barrel pro Tag.

Regional gesehen ist der Nahe Osten am stärksten betroffen: Flugverbote, Lockdowns und die Stilllegung von petrochemischen Anlagen führten zu einer Nachfragerückgang von 1,4 Millionen Barrel pro Tag im Vergleich zum Vorjahr, Benzinnachfrage fiel auf das niedrigste Niveau seit Anfang 2021, Naphtha-Nachfrage näherte sich einem Zehnjahrestief. Asien folgte, wo steigende Rohstoffkosten für die Petrochemie zu massiver Stilllegung führten. Auch die Geschwindigkeit der Anpassungen in Afrika war unerwartet hoch – der letzte Öltanker aus Hormus traf Ostafrika erst am 28. März, nach Nordafrika sogar erst am 14. April, aber die Nachfrage fiel bereits um 200.000 Barrel pro Tag gegenüber dem Vorjahr, ein starker Gegensatz zur zuvor prognostizierten Steigerung um 300.000 Barrel pro Tag. Die schwache Naphtha- und Diesel-Nachfrage in Europa brachte zusätzlich einen Rückgang von 200.000 Barrel pro Tag.

Auf Basis der Märzdaten hat JPMorgan die Nachfrageprognosen für die Folgemonate nach unten korrigiert: Für April beträgt das revidierte Minus 3 Millionen Barrel pro Tag, für Mai 4,2 Millionen Barrel pro Tag, was einen Nachfragezerfall von 4,9 bzw. 5,6 Millionen Barrel pro Tag bedeutet.

Nicht alle Sorten entwickeln sich jedoch schwächer. Im Nahen Osten ist die Ethylen-Kapazität der petrochemischen Anlagen seit dem Tiefpunkt im April um etwa 50% gestiegen; Kerosin zeigt sich vergleichsweise robust: Seit Ende April ging die weltweite Zahl der Flüge im Jahresvergleich nur um etwa 1,5% zurück, der zuvor befürchtete massenhafte Ausfall blieb aus, die Nachfrage im Flugverkehr der USA und Europas trägt zur Stabilisierung bei.

Lagerabbau: ab Ende Juni Druck, im September am Tiefpunkt

Die strategischen Reserven sind das wichtigste „Wasserreservoir“ dieser Krise.

Seit Anfang März sind die globalen sichtbaren Lagerbestände (einschließlich Rohöl und Fertigprodukte) um insgesamt rund 460 Millionen Barrel gesunken, entsprechend einem täglichen Verbrauch von etwa 4,6 Millionen Barrel. Die OECD-Staaten haben etwa 400 Millionen Barrel aus ihren strategischen Reserven freigegeben, wobei ungefähr die Hälfte noch nicht am Markt angekommen ist.

Selbst wenn sich die USA und Iran einigen, wird es Zeit brauchen, bis die Straße von Hormus wieder offen ist, und die Lagervorräte werden weiter sinken.

Die Rechnung der Analysten lautet: Die globalen Lagerbestände werden Ende Juni in den Druckbereich geraten und im September die operative Untergrenze erreichen – das entspricht den bisherigen Prognosen.

Dies ist der entscheidende Zeitpunkt des gesamten Berichts. Sobald die Lagerbestände die Untergrenze erreichen, gibt es keinen Puffer mehr im Markt – jede neue Angebotsschock könnte direkt auf die Preise durchschlagen.

Was passiert mit dem Ölpreis, wenn die Meerenge im Juni nicht öffnet?

Das Basisszenario von JPMorgan ist: Die Straße von Hormus öffnet im Juni, der Jahresdurchschnittspreis für Brent-Rohöl bleibt bei etwa 100 US-Dollar pro Barrel, nur im Dezember fällt der Monatsmittelwert unter die dreistellige Marke.

Sollte die Blockade jedoch andauern, zeigt das Berechnungsmodell: Für jeden weiteren Monat der Blockade steigt der Durchschnittspreis im dritten Quartal um etwa 5 US-Dollar, im vierten Quartal um etwa 15 US-Dollar. Im vierten Quartal ist die Steigerung noch deutlicher, der Hauptgrund ist das beschleunigte Aufbrauchen der Lager – verschwindet das Polster, nimmt die Preissensitivität für Versorgungslücken drastisch zu.

Kaneva wirft im Bericht eine Überlegung für den Markt auf: Wann schlägt die Marktstimmung um vom „War’s das?“ hin zu „Was, wenn da noch mehr kommt?“

Haftungsausschluss: Der Inhalt dieses Artikels gibt ausschließlich die Meinung des Autors wieder und repräsentiert nicht die Plattform in irgendeiner Form. Dieser Artikel ist nicht dazu gedacht, als Referenz für Investitionsentscheidungen zu dienen.

Das könnte Ihnen auch gefallen