¿Por qué el precio de bitcoin solo sube cuando el gobierno de Estados Unidos está abierto?

¿Es el cierre del gobierno de Estados Unidos el verdadero culpable de la caída de los mercados financieros globales?

El cierre del gobierno de Estados Unidos ha entrado oficialmente en su día número 36, estableciendo un récord.

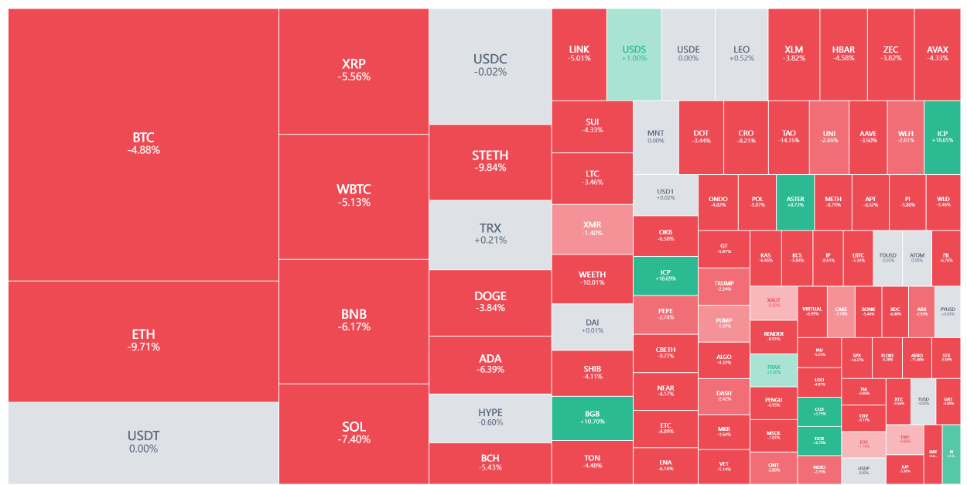

En los últimos dos días, los mercados financieros globales se desplomaron. Nasdaq, bitcoin, acciones tecnológicas, el índice Nikkei, e incluso activos refugio como los bonos del Tesoro estadounidense y el oro no se salvaron.

El pánico se está extendiendo en el mercado, mientras que los políticos en Washington siguen discutiendo sobre el presupuesto. ¿Existe una relación entre el cierre del gobierno estadounidense y la caída de los mercados financieros globales? La respuesta está emergiendo.

Esto no es una simple corrección de mercado, sino una crisis de liquidez desencadenada por el cierre del gobierno. Cuando el gasto fiscal se congela y cientos de miles de millones de dólares quedan bloqueados en las cuentas del Tesoro, sin poder ingresar al mercado, la circulación sanguínea del sistema financiero está siendo cortada.

El “agujero negro” del Tesoro

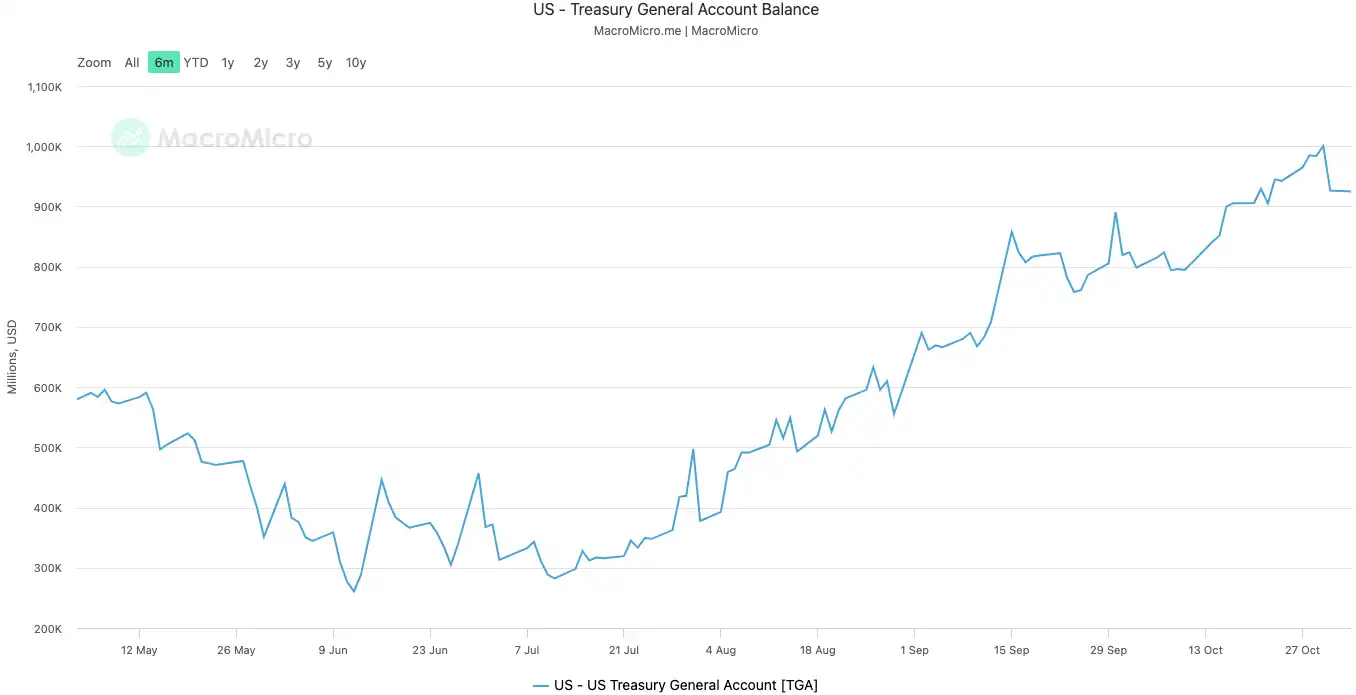

La Cuenta General del Tesoro de Estados Unidos (Treasury General Account), abreviada como TGA, puede entenderse como la cuenta corriente central que el gobierno estadounidense tiene en la Reserva Federal. Todos los ingresos federales, ya sean impuestos o la emisión de bonos del Tesoro, se depositan en esta cuenta.

Y todos los gastos del gobierno, desde el pago de salarios a empleados públicos hasta el gasto en defensa, también se desembolsan desde esta cuenta.

En condiciones normales, la TGA funciona como una estación de paso de fondos, manteniendo un equilibrio dinámico. El Tesoro recibe dinero y lo gasta rápidamente, el dinero fluye hacia el sistema financiero privado, convirtiéndose en reservas bancarias y proporcionando liquidez al mercado.

El cierre del gobierno rompió este ciclo. El Tesoro sigue recibiendo dinero a través de impuestos y emisión de bonos, y el saldo de la TGA sigue creciendo. Pero como el Congreso no ha aprobado el presupuesto, la mayoría de las agencias gubernamentales están cerradas y el Tesoro no puede gastar según lo planeado. La TGA se ha convertido en un agujero negro financiero donde solo entra dinero y no sale.

Desde el inicio del cierre el 10 de octubre de 2025, el saldo de la TGA se infló de unos 800 mil millones de dólares a más de 1 billón de dólares el 30 de octubre (UTC+8). En solo 20 días, más de 200 mil millones de dólares fueron retirados del mercado y bloqueados en la caja fuerte de la Reserva Federal.

Saldo de la TGA del gobierno de EE.UU. | Fuente: MicroMacro

Algunos análisis señalan que el cierre del gobierno ha retirado casi 700 mil millones de dólares de liquidez del mercado en un mes. Este efecto es comparable a varias rondas de subidas de tasas de la Reserva Federal o a una aceleración del ajuste cuantitativo.

Cuando las reservas bancarias son absorbidas masivamente por la TGA, la capacidad y la voluntad de los bancos para prestar disminuyen drásticamente, y el costo del dinero en el mercado se dispara.

Los primeros en sentir el frío siempre son los activos más sensibles a la liquidez. El mercado de criptomonedas se desplomó el 11 de octubre (UTC+8), el segundo día después del cierre, con liquidaciones cercanas a los 20 mil millones de dólares. Esta semana, las acciones tecnológicas también tambalearon: el índice Nasdaq cayó un 1,7% el martes y Meta y Microsoft se desplomaron tras sus reportes financieros.

La caída de los mercados financieros globales es la manifestación más directa de este ajuste invisible.

El sistema tiene “fiebre”

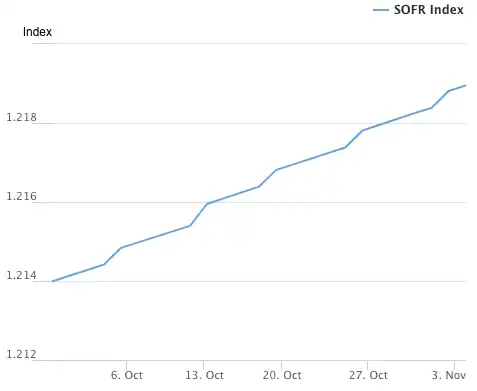

La TGA es la “causa” que desencadena la crisis de liquidez, y el aumento de las tasas de interés en el mercado de préstamos overnight es el síntoma más directo de que el sistema financiero tiene “fiebre”.

El mercado de préstamos overnight es donde los bancos se prestan fondos a corto plazo entre sí, es el capilar del sistema financiero, y su tasa de interés es el indicador más real de la tensión de la “raíz del dinero” entre bancos. Cuando hay abundante liquidez, los bancos se prestan fácilmente y las tasas son estables. Pero cuando la liquidez se seca, los bancos empiezan a tener escasez de dinero y están dispuestos a pagar más para conseguir fondos overnight.

Dos indicadores clave muestran claramente la gravedad de esta fiebre:

El primer indicador es el SOFR (Secured Overnight Financing Rate). El 31 de octubre (UTC+8), el SOFR se disparó al 4,22%, el mayor aumento diario en un año.

Esto no solo supera el límite superior de la tasa de fondos federales fijada por la Reserva Federal en 4,00%, sino que también está 32 puntos básicos por encima de la tasa efectiva de fondos federales, alcanzando el nivel más alto desde la crisis de mercado de marzo de 2020. El costo real de los préstamos interbancarios ya está fuera de control, muy por encima de la tasa de política del banco central.

Índice SOFR (Secured Overnight Financing Rate) | Fuente: Federal Reserve Bank of New York

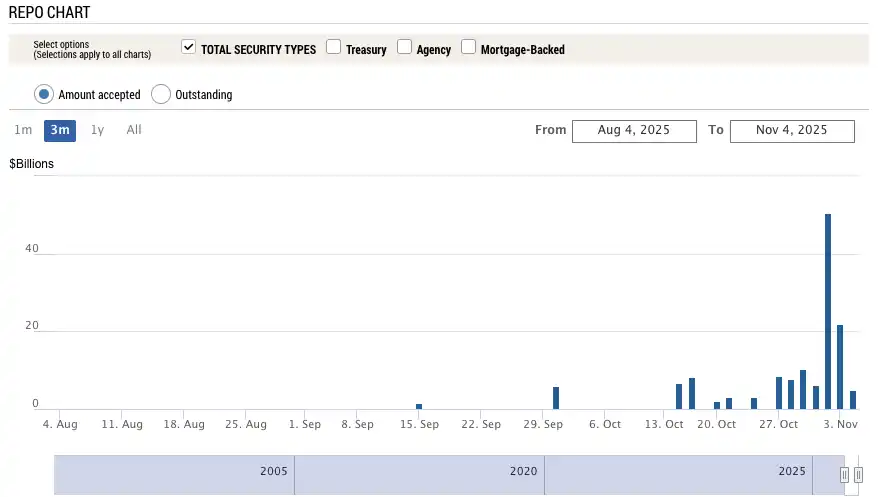

El segundo indicador, aún más sorprendente, es el uso del SRF (Standing Repo Facility) de la Reserva Federal. El SRF es una herramienta de liquidez de emergencia que la Reserva Federal ofrece a los bancos: cuando no pueden conseguir dinero en el mercado, pueden entregar bonos de alta calidad como garantía a la Fed para obtener efectivo.

El 31 de octubre (UTC+8), el uso del SRF se disparó a 50,35 mil millones de dólares, el nivel más alto desde la crisis de la pandemia en marzo de 2020. El sistema bancario ya está en una grave escasez de dólares y se ve obligado a recurrir a la última ventana de auxilio de la Reserva Federal.

Uso del SRF (Standing Repo Facility) | Fuente: Federal Reserve Bank of New York

La fiebre del sistema financiero está transmitiendo presión a los eslabones más débiles de la economía real, detonando minas de deuda latentes. Actualmente, los dos sectores más peligrosos son el inmobiliario comercial y los préstamos para autos.

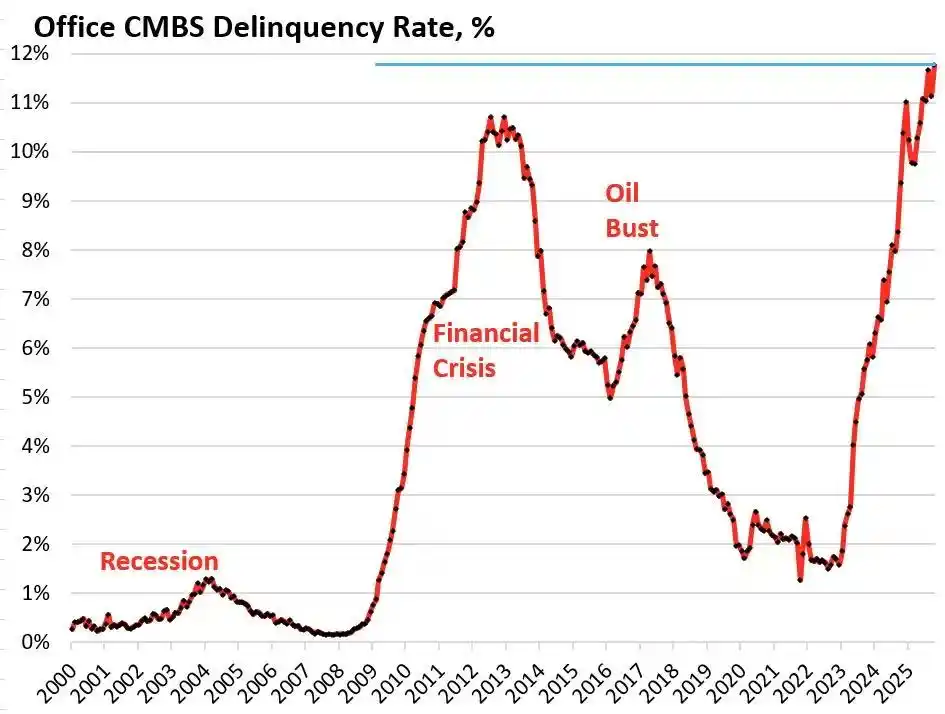

Según datos de la firma de investigación Trepp, la tasa de impago de los productos de titulización de hipotecas comerciales (CMBS) de oficinas en EE.UU. alcanzó el 11,8% en octubre de 2025 (UTC+8), no solo un récord histórico, sino incluso por encima del pico del 10,3% durante la crisis financiera de 2008. En solo tres años, esta cifra se disparó casi 10 veces desde el 1,8%.

Tasa de impago de productos CMBS de oficinas en EE.UU. | Fuente: Wolf Street

Bravern Office Commons, en Bellevue, Washington, es un caso típico. Este edificio de oficinas, que alguna vez fue alquilado en su totalidad por Microsoft, tenía una valoración de 605 millones de dólares en 2020. Ahora, tras la salida de Microsoft, su valoración se ha desplomado un 56% a 268 millones y ya ha entrado en proceso de impago.

Esta es la crisis inmobiliaria comercial más grave desde 2008, y está propagando el riesgo sistémico a través de bancos regionales, REITs y fondos de pensiones a todo el sistema financiero.

En el lado del consumo, también suenan las alarmas en los préstamos para autos. El precio de los autos nuevos se ha disparado a más de 50 mil dólares en promedio, los prestatarios subprime enfrentan tasas de interés de hasta 18-20%, y una ola de impagos está en camino. Hasta septiembre de 2025 (UTC+8), la tasa de impago de préstamos subprime para autos ya ronda el 10%, y la tasa de morosidad general de préstamos para autos ha crecido más del 50% en los últimos 15 años.

Al mismo tiempo, el aumento de los precios de la energía se ha convertido en otra carga para muchas familias. En un contexto de alta inflación, el aumento de la factura eléctrica es especialmente letal. Desde principios de 2025, la factura eléctrica promedio de los hogares estadounidenses ha subido más del 11%.

En Florida, Al Salvi, de 63 años y usuario de silla de ruedas, ya paga casi 500 dólares mensuales de electricidad. “Ahora tenemos que elegir entre pagar la luz o comprar medicamentos”, dijo resignado en una entrevista con NPR en octubre (UTC+8).

Esta crisis energética, causada por el envejecimiento de la red eléctrica, el aumento de la demanda por la IA y otros problemas estructurales, se suma a los problemas de tasas de interés y deuda, empujando a las familias estadounidenses al borde del colapso financiero.

Desde el ajuste invisible de la TGA, pasando por la fiebre sistémica de las tasas overnight, hasta el alto endeudamiento en bienes raíces comerciales y préstamos para autos, ya se vislumbra una clara cadena de transmisión de la crisis. La mecha encendida accidentalmente por el estancamiento político en Washington está detonando debilidades estructurales que ya existían en la economía estadounidense.

El mercado laboral se “deteriora”

Una crisis más profunda también está fermentando en el mercado laboral. El cierre del gobierno estadounidense no solo ha drenado la liquidez del mercado, sino que también ha privado a la Reserva Federal de su guía más crucial para la política monetaria: los datos económicos.

Hasta que termine el estancamiento, se suspenderá la publicación de datos económicos oficiales clave, incluidos el informe mensual de empleo y los datos de inflación CPI. Esto significa que, en un punto de inflexión clave de la economía, la Fed tomará decisiones sin la guía más autorizada.

En ausencia de datos oficiales, el mercado se ve obligado a recurrir a datos alternativos del sector privado. El 1 de octubre (UTC+8), los datos de empleo ADP de septiembre (conocidos como el “mini-NFP”) mostraron que el empleo en el sector privado de EE.UU. disminuyó en 32.000 personas, la primera vez desde la pandemia que este dato registra dos meses consecutivos de crecimiento negativo.

Empleo ADP no agrícola en EE.UU. de octubre 2023 a septiembre 2025 | Fuente: MicroMacro

En los últimos datos oficiales de empleo publicados antes del cierre, en agosto, solo se crearon 22.000 nuevos puestos de trabajo (UTC+8), y los datos históricos se revisaron a la baja en 911.000 puestos.

Durante la recuperación económica tras la pandemia, el aumento mensual de empleo en EE.UU. solía estar entre 200 y 300 mil personas. Ahora, con una caída a 20 mil, e incluso con crecimiento negativo, el mercado laboral ha entrado en estancamiento o contracción. Más preocupante aún, la fuerte revisión a la baja de los datos históricos indica que el mercado laboral del último año fue mucho más débil de lo que informaron los reportes oficiales.

En la reunión del 31 de octubre (UTC+8), la Fed bajó las tasas en 25 puntos básicos como se esperaba, pero el lenguaje de su comunicado cambió de “el mercado laboral es sólido” a “los riesgos a la baja para el empleo han estado aumentando”. El presidente de la Fed de Atlanta, Bostic, advirtió directamente tras la reunión que el riesgo laboral ha seguido aumentando desde agosto.

Estas declaraciones muestran que la preocupación de la Fed por el mercado laboral está aumentando, y la realidad lo confirma. Amazon anunció miles de despidos, UPS recortó puestos directivos, y el mercado laboral, antes considerado “no contrata ni despide” (no hire, no fire), está entrando en una ola de despidos. Tras los despidos masivos en tecnología en 2023-2024, la contratación en 2025 está casi paralizada. También hay despidos en sectores como retail, logística y servicios financieros.

La experiencia histórica demuestra que un rápido aumento del desempleo suele ser preludio de una recesión. Cuando el mercado laboral pasa de la prosperidad a la contracción, las olas de despidos se propagan, la confianza del consumidor se desploma y la recesión suele seguir. Si la tendencia actual de deterioro laboral continúa, la economía estadounidense podría enfrentar un riesgo sistémico aún más grave que la crisis de liquidez: la recesión.

¿Qué opinan los traders sobre el futuro?

¿Cuánto tiempo más durará esta crisis de liquidez? Los traders están divididos sobre esta cuestión. En general, reconocen la actual situación de restricción de liquidez, pero tienen diferentes perspectivas sobre la tendencia macroeconómica de los próximos seis meses.

El bando pesimista, representado por Mott Capital Management, cree que el mercado enfrenta un shock de liquidez comparable al de finales de 2018. Las reservas bancarias han caído a niveles peligrosos, muy similares a los de la turbulencia de 2018 cuando la Fed redujo su balance. Mientras continúe el cierre del gobierno y la TGA siga absorbiendo liquidez, el dolor del mercado no terminará. La única esperanza está en el anuncio trimestral de refinanciación (QRA) del Tesoro el 2 de noviembre (UTC+8). Si el Tesoro decide reducir el saldo objetivo de la TGA, podría liberar más de 150 mil millones de dólares de liquidez al mercado. Pero si el Tesoro mantiene o incluso aumenta el objetivo, el invierno del mercado será aún más largo.

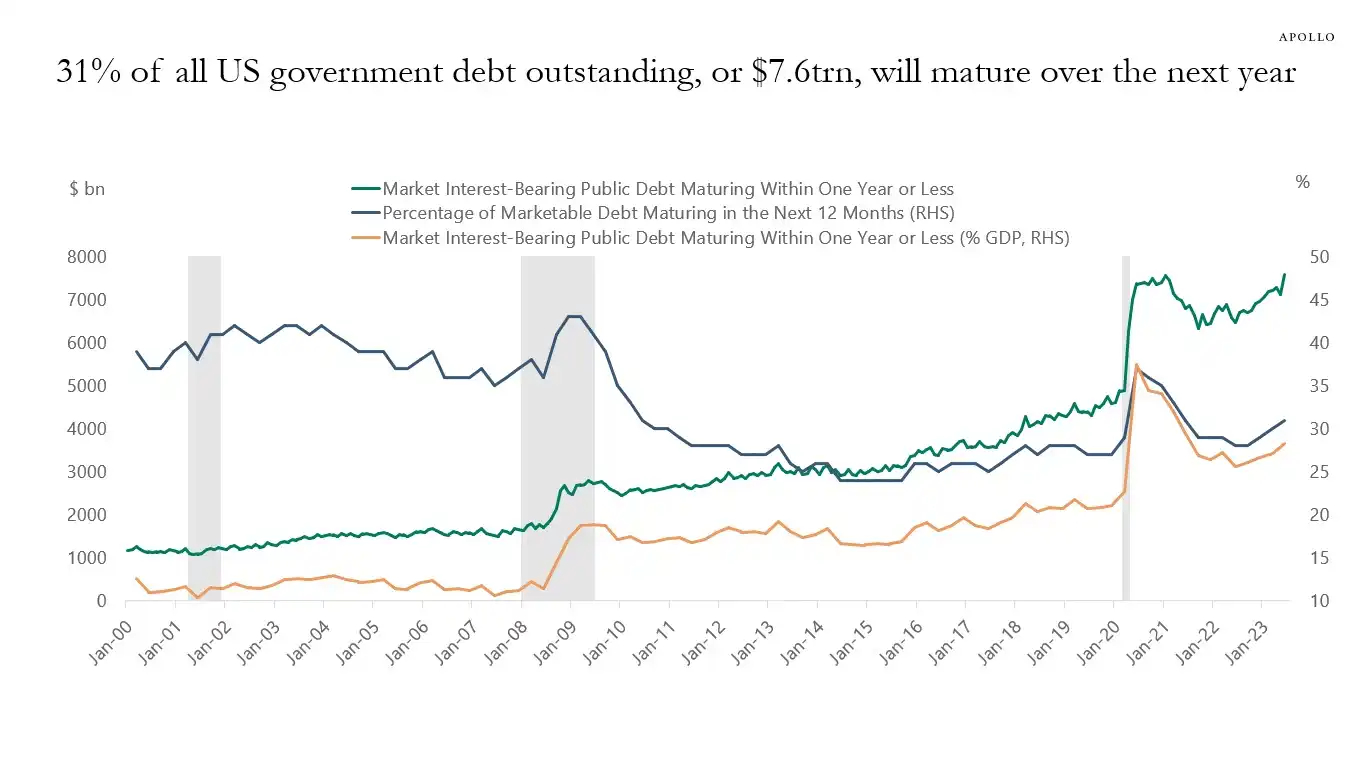

El analista macroeconómico Raoul Pal, representante del bando optimista, propone la teoría de la “ventana de dolor”. Reconoce que el mercado está en una ventana de dolor por la restricción de liquidez, pero está convencido de que después vendrá una ola de liquidez. En los próximos 12 meses (UTC+8), el gobierno de EE.UU. tendrá que refinanciar hasta 10 billones de dólares en deuda, lo que le obliga a garantizar la estabilidad y liquidez del mercado.

El 31% de la deuda del gobierno de EE.UU. (unos 7 billones de dólares) vencerá en el próximo año; sumando nueva emisión, el total podría alcanzar los 10 billones | Fuente: Apollo Academy

Una vez que termine el cierre del gobierno, los cientos de miles de millones de dólares en gasto fiscal reprimido inundarán el mercado como una avalancha, el ajuste cuantitativo (QT) de la Fed terminará técnicamente, e incluso podría revertirse.

Para prepararse para las elecciones de medio término de 2026, el gobierno de EE.UU. estimulará la economía a toda costa, incluyendo recortes de tasas, relajación de la regulación bancaria y aprobación de leyes sobre criptomonedas. Con China y Japón también expandiendo la liquidez, el mundo verá una nueva ronda de “dinero fácil”. La actual corrección es solo una limpieza en el mercado alcista; la verdadera estrategia es comprar en las caídas.

Instituciones principales como Goldman Sachs y Citi tienen una visión relativamente neutral. En general, esperan que el cierre del gobierno termine en una o dos semanas. Una vez que se rompa el estancamiento, el efectivo bloqueado en la TGA se liberará rápidamente, aliviando la presión de liquidez del mercado. Pero la dirección a largo plazo aún depende del anuncio de QRA del Tesoro y de las políticas posteriores de la Fed.

La historia parece repetirse. Ya sea el pánico por la reducción de balance en 2018 o la crisis de repos en septiembre de 2019, todo terminó con la Fed rindiéndose y reinyectando liquidez. Esta vez, ante la doble presión del estancamiento político y el riesgo económico, los responsables de la política parecen estar de nuevo en una encrucijada familiar.

A corto plazo, el destino del mercado depende de una decisión de los políticos en Washington. Pero a largo plazo, la economía global parece atrapada en un ciclo interminable de deuda, expansión monetaria y burbujas.

Esta crisis desencadenada accidentalmente por el cierre del gobierno puede ser solo el preludio de una próxima ola aún mayor de liquidez.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

CZ habla en detalle sobre la fiebre de las Memecoin, Hyperliquid y sus consejos para emprendedores

La vida de CZ después de dejar su cargo, sus reflexiones y profundas perspectivas sobre el futuro de las criptomonedas.

¡El mito de las ballenas se derrumba! ¡Nadie puede vencer al mercado para siempre!