Formación de capital en el sector de las criptomonedas

El financiamiento en criptomonedas ha entrado en una etapa donde se cuestionan muchas hipótesis.

El financiamiento de criptomonedas ha entrado en una etapa en la que muchas suposiciones están siendo cuestionadas.

Escrito por: Saurabh Deshpande

Traducido por: Block unicorn

Prólogo

El tema de hoy explora la evolución de las formas de formación de capital en criptomonedas. La adquisición de Echo por parte de Coinbase por 400 millones de dólares, junto con el experimento de opciones de venta perpetuas de Flying Tulip, demuestran que los mecanismos de financiamiento están siendo reestructurados desde la raíz. Estos modelos pueden diferir, pero el hilo conductor es la búsqueda de equidad, liquidez y credibilidad al recaudar y desplegar capital para nuevos proyectos.

Nuestro socio Decentralised.co, a través de su investigador Saurabh, analiza estos experimentos mediante el análisis de mercado y comentarios de diseño, y nos revela la relación cada vez más madura entre las criptomonedas, el riesgo, el rendimiento y la confianza de la comunidad.

A continuación, vayamos al grano.

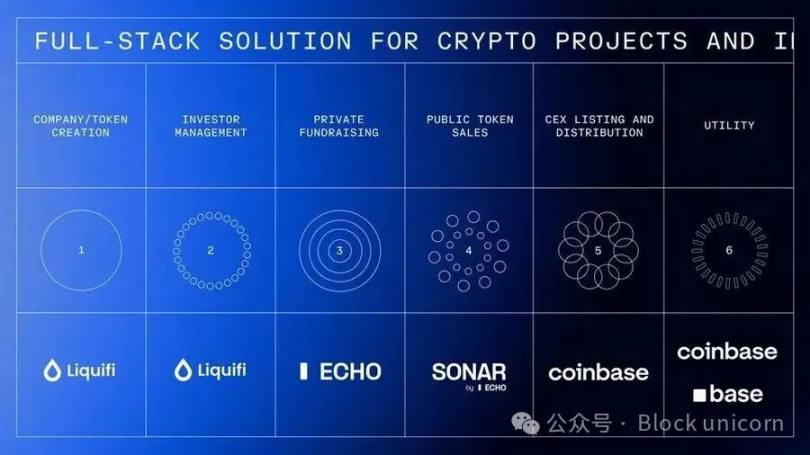

Coinbase construyendo un imperio de financiamiento full-stack

Recientemente, Coinbase adquirió por aproximadamente 400 millones de dólares la plataforma de recaudación de fondos comunitaria Echo, fundada por Cobie. En la misma operación, Coinbase gastó 25 millones de dólares en la compra de un NFT para relanzar un programa de pódcast. Una vez activado el NFT, los presentadores Cobie y Ledger Status deben producir ocho episodios nuevos. Echo ha recaudado más de 200 millones de dólares en más de 300 rondas de financiamiento.

Esto completa la estrategia full-stack de Coinbase para tokens e inversiones de proyectos cripto, tras la reciente adquisición de Liquifi.

Los equipos pueden usar LiquiFi para crear tokens y gestionar tablas de capitalización, recaudar fondos a través de ventas privadas en Echo o públicas en Sonar, y luego listar los tokens en el exchange de Coinbase para trading secundario. Cada etapa genera ingresos: LiquiFi cobra por la gestión de tokens, Echo obtiene valor mediante acuerdos de reparto de beneficios y Coinbase gana comisiones por el trading de los tokens listados. Esta pila tecnológica integrada permite a Coinbase obtener ganancias durante todo el ciclo de vida del proyecto, no solo en la etapa de trading.

Para Echo, es un buen negocio, ya que sin integración upstream con un exchange, le sería difícil generar ingresos sostenibles. Actualmente, su modelo de negocio se centra en comisiones por rendimiento, que pueden tardar años en materializarse, como ocurre en el venture capital.

¿Por qué Coinbase pagaría tanto por un producto que solo ayudó a recaudar la mitad de los fondos? Recordemos que los 200 millones de dólares no son ingresos de Echo, sino el total de fondos facilitados. Coinbase paga esta suma para asociarse con Cobie, considerado una de las figuras más respetadas en el mundo cripto. Además, Coinbase valora los efectos de red de Echo, su infraestructura tecnológica, su estatus regulatorio y su posición en la arquitectura emergente de formación de capital cripto.

Proyectos reconocidos como MegaETH y Plasma ya han recaudado fondos a través de Echo, y MegaETH optó por realizar una ronda pública en Sonar, la plataforma de ventas públicas de Echo.

Esta adquisición le otorga a Coinbase credibilidad ante fundadores escépticos de los exchanges centralizados, acceso a una red de inversión impulsada por la comunidad y la infraestructura para expandirse de las criptomonedas puras a activos tradicionales tokenizados.

Cada proyecto tiene tres o cuatro partes interesadas: el equipo, los usuarios, los inversores privados y los inversores públicos. Encontrar el equilibrio adecuado entre incentivos y distribución de tokens siempre ha sido un desafío. Cuando las criptomonedas se lanzaron entre 2015 y 2017, se pensaba que era un modelo honesto que permitía a más personas participar de manera “democrática” en proyectos tempranos. Pero algunos tokens se agotaban antes de que pudieras conectar MetaMask, y las ventas privadas estaban en listas blancas, dejando fuera a la mayoría de los inversores minoristas.

Por supuesto, por razones regulatorias, este modelo también tuvo que evolucionar, pero ese es otro tema. Sin embargo, el foco de este artículo no es solo la integración vertical de Coinbase, sino la evolución de sus mecanismos de financiamiento.

La opción de venta perpetua de Flying Tulip

Flying Tulip, de Andre Cronje, busca construir un exchange on-chain full-stack que integre trading spot, derivados, préstamos, mercados monetarios, una stablecoin nativa (ftUSD) y seguros on-chain en un solo sistema de margen cruzado. Su objetivo es competir a nivel de producto con Coinbase y Binance, y también con exchanges como Ethena, Hyperliquid, Aave y Uniswap.

El mecanismo de financiamiento del proyecto es particularmente interesante, ya que incorpora una opción de venta perpetua. Los inversores aportan activos y reciben tokens FT con un valor de 0,10 dólares (por cada dólar invertido reciben 10 FT), que quedan bloqueados. Los inversores pueden quemar sus tokens FT en cualquier momento para recuperar el capital original invertido, hasta el 100%. Por ejemplo, si un inversor aporta 10 ETH, puede recuperar esos 10 ETH en cualquier momento, sin importar el precio de mercado de FT.

Esta opción de venta nunca expira, por eso se denomina “opción perpetua”. Los reembolsos se liquidan de forma programática desde una reserva on-chain aislada, financiada con los fondos recaudados y gestionada por contratos inteligentes auditados. Un sistema de colas y límites de velocidad previene abusos y garantiza la solvencia. Si la reserva es insuficiente temporalmente, las solicitudes de reembolso entran en una cola transparente y se procesan cuando se reponen los fondos.

El mecanismo crea tres opciones alineadas de incentivos para los inversores.

Primero, pueden mantener los tokens bloqueados y conservar el derecho de reembolso, obteniendo cualquier ganancia si el protocolo tiene éxito, pero con protección a la baja.

Segundo, pueden quemar los tokens para recuperar el capital, tras lo cual los tokens se destruyen permanentemente.

O bien, pueden extraer fondos transfiriendo los tokens a un exchange centralizado (CEX) o descentralizado (DEX), pero al hacerlo pierden inmediatamente el derecho de reembolso y Flying Tulip se queda con el capital original para operaciones y recompra de tokens. Esto genera una fuerte presión deflacionaria: vender los tokens elimina la protección a la baja. Los compradores en el mercado secundario no tienen derecho de reembolso. Esta protección solo aplica a los participantes de la venta primaria, creando una estructura dual de tokens con diferentes perfiles de riesgo.

Esta estrategia de despliegue de fondos resuelve un problema aparentemente contradictorio. Dado que todos los fondos recaudados están sujetos a la opción de venta perpetua, el equipo no puede usar realmente esos fondos, por lo que el capital recaudado efectivo es cero.

En cambio, los 1.1billions de dólares recaudados se destinan a estrategias de rendimiento on-chain de bajo riesgo, con un objetivo de rendimiento anual del 4%. Estos fondos están disponibles en todo momento. Esta estrategia genera unos 40 millones de dólares anuales, que se usan para cubrir gastos operativos (desarrollo, equipo, infraestructura), recompras de FT (aumentando la presión de compra) e incentivos para el ecosistema.

Con el tiempo, las comisiones del protocolo por trading, préstamos, liquidaciones y seguros añadirán más flujo de recompras. Para los inversores, el trade-off económico es renunciar al 4% de rendimiento anual que podrían obtener por su cuenta, a cambio de tokens FT con potencial de apreciación y protección de capital. Básicamente, solo ejercerán la opción de venta si el precio de FT cae por debajo de los 0,10 dólares de compra.

El rendimiento es solo una parte de los ingresos. Además de los préstamos, el paquete de productos incluye un market maker automático (AMM), contratos perpetuos, seguros y una stablecoin delta neutral que genera rendimiento de forma continua. Además de los 40 millones de dólares previstos por desplegar los 1.1billions de dólares en estrategias DeFi de bajo riesgo, otros productos también pueden generar ingresos. Plataformas líderes de trading de perpetuos como Hyperliquid ganaron 100 millones de dólares en comisiones en un solo mes, casi el doble de los ingresos potenciales de los préstamos DeFi (con un rendimiento del 5-6% y un capital de 1.1billions de dólares).

El modelo de distribución de tokens es radicalmente diferente a cualquier financiamiento cripto anterior. Los proyectos tradicionales y respaldados por venture capital suelen asignar el 10-30% de los tokens al equipo, 5-10% a asesores, 40-60% a inversores y 20-30% a la fundación/ecosistema, con periodos de vesting pero garantizados. Flying Tulip asigna el 100% de los tokens a los inversores (privados y públicos) al inicio del proyecto; el equipo y la fundación no tienen tokens inicialmente. El equipo solo puede adquirir tokens mediante recompras en el mercado abierto, financiadas con ingresos del protocolo y siguiendo un calendario transparente. Si el proyecto fracasa, el equipo no recibe nada. El suministro de tokens se asigna 100% a los inversores al principio y, a medida que se producen reembolsos, se transfiere gradualmente a la fundación, y los tokens reembolsados se destruyen permanentemente. El suministro total de tokens siempre está limitado por la cantidad de fondos recaudados. Por ejemplo, si se recaudan 500 millones de dólares, solo se emitirán 5.000 millones de FT; si se recaudan 1.1billions de dólares, el máximo será de 10.000 millones de FT.

El nuevo mecanismo busca resolver problemas que Cronje vivió en Yearn Finance y Sonic. Como él mismo explica en la presentación del proyecto: “Como fundador de Yearn y Sonic, dos grandes proyectos de tokens, conozco bien la presión que generan los tokens. El token en sí es un producto. Si el precio cae por debajo de la inversión inicial, los inversores pueden tomar decisiones a corto plazo que favorecen al token pero perjudican al protocolo. Proporcionar un mecanismo que garantice un precio mínimo y que el ‘peor escenario’ sea que los inversores recuperen su inversión, reduce enormemente esa presión y los costes operativos.”

La opción de venta perpetua separa el mecanismo del token de los fondos operativos, eliminando la presión de tomar decisiones de protocolo basadas en el precio del token y permitiendo al equipo centrarse en construir productos sostenibles. Los inversores obtienen protección y el incentivo de mantener el token si sube, reduciendo el impacto de “vida o muerte” del token sobre la supervivencia del proyecto.

El material de presentación de Cronje describe un flywheel de crecimiento auto-reforzado: 1.1billions de dólares de fondos, con un 4% anual para operaciones y recompras, generando 40 millones de dólares al año; el lanzamiento del protocolo genera más comisiones por trading, préstamos, liquidaciones y seguros; estos ingresos financian más recompras.

Los reembolsos y recompras generan presión deflacionaria sobre la oferta; la reducción de la oferta y la presión de compra impulsan el precio; el aumento del valor del token atrae usuarios y desarrolladores; más usuarios generan más comisiones, lo que financia más recompras; y así sucesivamente. Si los ingresos del protocolo superan finalmente el rendimiento inicial y el proyecto puede sostenerse sin el capital inicial, el modelo habrá tenido éxito.

Por un lado, los inversores obtienen protección a la baja y gestión de riesgo de nivel institucional. Por otro, pierden un 4% de rendimiento anual y sufren una pérdida de eficiencia de capital al tener fondos bloqueados con un rendimiento inferior al del mercado. Solo si el precio de FT supera ampliamente los 0,10 dólares, el modelo tiene sentido.

Los riesgos de gestión de fondos incluyen que el rendimiento DeFi caiga por debajo del 4%, que fallen los protocolos de rendimiento (como Aave, Ethena y Spark), y si los 40 millones de dólares anuales son suficientes para sostener operaciones, desarrollar productos competitivos y realizar recompras efectivas. Además, para que Flying Tulip supere a competidores como Hyperliquid, debe convertirse realmente en un centro de liquidez, lo cual es una batalla difícil, ya que los actores establecidos ya dominan el mercado con productos superiores.

Construir una pila tecnológica DeFi completa con un equipo de solo 15 personas y competir con protocolos maduros con gran ventaja inicial implica un riesgo de ejecución. Pocos equipos igualan la eficiencia de Hyperliquid, que desde noviembre de 2024 ha generado más de 800 millones de dólares en comisiones de trading.

Flying Tulip representa una evolución de la experiencia previa de Cronje. Yearn Finance (2020) inauguró el modelo de distribución justa, sin asignación de fondos al fundador (Andre tuvo que gestionar YFI él mismo), y pasó de cero fondos a más de 40 mil dólares en pocos meses, superando los 1.1billions de dólares de capitalización en un mes. Flying Tulip mantiene la asignación cero al equipo, pero suma apoyo institucional (200 millones de dólares, frente a los cero de Yearn) y protección al inversor, ausente en Yearn.

Keep3rV1 se lanzó en 2020 de forma inesperada (el precio del token pasó de 0 a 225 dólares en horas), lo que evidenció los riesgos de lanzamientos no auditados; Flying Tulip implementará contratos auditados y documentados antes de la venta pública. La experiencia con la presión sobre el precio del token en Fantom/Sonic influyó directamente en el modelo de opción de venta.

Parece que Flying Tulip combina muchas ventajas: distribución justa, sin asignación al equipo, emisión estructurada y protección al inversor mediante una innovadora opción de venta perpetua. Su éxito dependerá de la calidad del producto y de si logra atraer la liquidez de usuarios acostumbrados a Hyperliquid y exchanges centralizados.

La recaudación de MetaDAO respaldada por Futarchy

Si Flying Tulip redefine la protección al inversor, MetaDAO reexamina la otra mitad de la ecuación: la rendición de cuentas. Los proyectos que recaudan fondos a través de MetaDAO en realidad no reciben los fondos recaudados. En cambio, todo el capital se almacena en una bóveda on-chain y cada gasto es validado por mercados condicionales. El equipo debe presentar su plan de uso de fondos y los holders de tokens apuestan a si esas acciones crearán valor. Solo si el mercado lo reconoce, la transacción se ejecuta. Es una estructura que transforma el modelo de financiamiento en uno de gobernanza, donde el control financiero está descentralizado y el código reemplaza la confianza.

Umbra Privacy es un caso revolucionario. Este proyecto de privacidad basado en Solana recibió más de 150 millones de dólares en inversión, con una capitalización de solo 3 millones. Los fondos se distribuyen proporcionalmente y el excedente se devuelve automáticamente mediante contrato inteligente. Todos los tokens del equipo están vinculados a hitos de precio, lo que significa que los fundadores solo obtienen valor si el proyecto realmente crece. Finalmente, tras el lanzamiento, el precio se multiplicó por siete, demostrando que incluso en mercados bajistas, los inversores desean entornos de inversión justos, transparentes y estructurados.

El modelo de MetaDAO quizás no sea aún mainstream, pero recupera la promesa original de las criptomonedas: un sistema donde el mercado, y no los gestores, decide qué merece inversión.

El financiamiento cripto ha entrado en una etapa en la que muchas suposiciones están siendo cuestionadas. Echo demuestra que, incluso sin integración con exchanges, una red de distribución puede alcanzar valoraciones premium. Flying Tulip pone a prueba si la protección al inversor puede reemplazar la tokenomics tradicional.

El éxito de estos experimentos depende menos de la sofisticación teórica y más de la ejecución, la aceptación de los usuarios y la capacidad de los mecanismos para resistir la presión del mercado. La arquitectura de financiamiento evoluciona porque las tensiones entre equipos, inversores y usuarios nunca se resuelven del todo. Cada nuevo modelo afirma equilibrar mejor los intereses, pero todos enfrentan la misma prueba final: sobrevivir a la realidad.

Hasta aquí la discusión de hoy, nos vemos en el próximo artículo.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Duán Yǒngpíng se pronuncia raramente: los "inversores de hierro" en la era de la IA, la fe en Moutai y la lógica subyacente de no comprar General Electric

Durante una entrevista, Duan Yongping compartió sus ideas sobre inversión, puntos de vista sobre la cultura empresarial, filosofía de gestión y experiencias en la educación de sus hijos, enfatizando la importancia del pensamiento a largo plazo, la inversión racional y la cultura corporativa. Resumen generado por Mars AI Este resumen ha sido generado por el modelo de Mars AI, cuyo contenido aún está en proceso de mejora en cuanto a precisión y completitud.

La inflación persiste, el empleo se estanca y la Reserva Federal está dividida: la próxima tormenta financiera bajo la sombra de la estanflación

Dentro de la Reserva Federal surgieron serias divisiones debido a problemas de inflación y del mercado laboral: los funcionarios de postura hawkish se oponen a más recortes de tasas, mientras que los dovish están preocupados por el debilitamiento de la economía. Powell intenta equilibrar ambas posturas.

Los gigantes aprovechan el momento: nueva ola de fusiones y adquisiciones en la industria cripto