Después de que bitcoin vuelva a los 90 mil dólares, ¿se viene una Navidad o una Navidad negra?

Este Día de Acción de Gracias, agradecemos que bitcoin haya vuelto a los 90 mil dólares.

No importa si sos chino o extranjero, nadie puede escapar a la tradición de “reunirse y celebrar bien las fiestas”. El cuarto jueves de noviembre de cada año es el Día de Acción de Gracias, una de las festividades más importantes de Estados Unidos.

Y este año, lo que más agradecen quienes están en el mundo cripto es que bitcoin volvió a los 90 mil dólares.

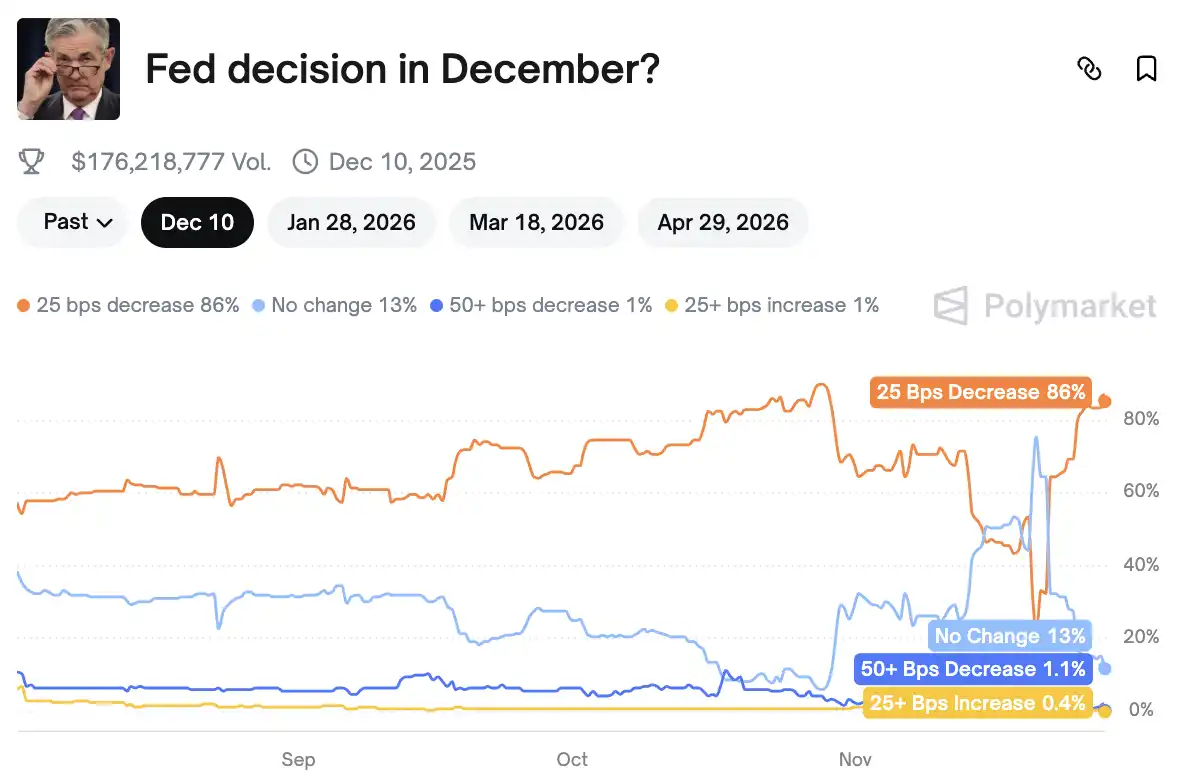

Además del factor de “mercado festivo”, un informe llamado “Beige Book”, que inesperadamente se convirtió en referencia clave para la toma de decisiones debido al cierre del gobierno, también ayudó a cambiar el rumbo de la última política monetaria del año. La probabilidad de que la Reserva Federal baje las tasas en diciembre saltó del 20% de hace una semana al 86%.

Cuando la Reserva Federal cambia de postura, cuando las principales economías del mundo activan al mismo tiempo el “modo de impresión de dinero”, y cuando las grietas en el sistema financiero tradicional se agrandan, los criptoactivos se encuentran ante su ventana estacional más crucial. ¿Cómo afectará la apertura de las compuertas de liquidez global al rumbo de la industria cripto? Y más importante aún, ¿la próxima festividad será realmente Navidad o será una “Navidad trágica”?

La probabilidad de baja de tasas en diciembre se dispara al 86%

Según datos de Polymarket, la probabilidad de que la Reserva Federal baje la tasa de interés en 25 puntos básicos en la reunión de diciembre saltó del 20% de hace una semana al 86%. Este es uno de los principales motivos del reciente aumento de bitcoin, y el giro en las probabilidades se debe a un informe económico: el “Beige Book”.

El informe clave que decide la baja de tasas

El miércoles, el “Beige Book” elaborado por la Reserva Federal de Dallas, que recopila la situación más reciente de las 12 regiones de Estados Unidos, fue publicado oficialmente. Normalmente es solo material de rutina, pero debido al cierre del gobierno y la imposibilidad de actualizar muchos datos económicos clave a tiempo, este informe se convirtió en una fuente de información integral y poco común en la que el FOMC pudo confiar antes de tomar decisiones.

En otras palabras, en un contexto de falta de datos, este es uno de los pocos canales que reflejan realmente la situación económica de base para la Reserva Federal.

El juicio general del informe es directo: la actividad económica casi no cambió, la demanda laboral sigue debilitándose, la presión de costos para las empresas aumentó y la disposición de los consumidores a gastar se está volviendo cautelosa. Bajo una aparente estabilidad, la economía estadounidense empieza a mostrar cierta relajación estructural.

La parte más observada del informe es la descripción de los cambios en el mercado laboral. En las últimas seis semanas, el mercado laboral estadounidense no mostró muchas señales positivas. Aproximadamente la mitad de las reservas federales regionales indicaron que las empresas locales están menos dispuestas a contratar, e incluso tienden a “no contratar si no es necesario”. La dificultad para contratar disminuyó notablemente en varios sectores, en contraste con la grave escasez de mano de obra de los últimos dos años. Por ejemplo, en el distrito de Atlanta, que abarca varios estados del sureste, muchas empresas están despidiendo personal o solo reemplazan lo mínimo indispensable; en el distrito de Cleveland, que incluye Ohio y Pensilvania, algunos minoristas reducen su plantilla debido a la caída de ventas. Estos cambios indican que la relajación del mercado laboral ya no es un fenómeno aislado, sino que se está extendiendo a más sectores y regiones.

Al mismo tiempo, aunque la presión inflacionaria se describe como “moderada”, la situación real que enfrentan las empresas es más compleja que lo que muestran los números. Algunas empresas manufactureras y minoristas siguen soportando el aumento de los costos de insumos, siendo los aranceles una de las causas: por ejemplo, una cervecería del distrito de Minneapolis informó que el aumento del precio de las latas de aluminio elevó significativamente los costos de producción. Pero lo más complicado son los costos de atención médica, mencionados en casi todos los distritos. Brindar cobertura médica a los empleados es cada vez más caro, y este costo, a diferencia de los aranceles, no es cíclico sino una tendencia a largo plazo difícil de revertir. Por eso, las empresas deben elegir entre “aumentar precios” o “reducir márgenes de ganancia”. Algunas trasladan los costos a los consumidores, lo que eleva aún más los precios; otras los absorben, reduciendo su rentabilidad. De cualquier modo, esto se reflejará en los próximos meses en el IPC y en los resultados empresariales.

En comparación con la presión empresarial, los cambios del lado del consumidor tampoco pueden ignorarse. Las personas de altos ingresos siguen sosteniendo los buenos resultados del retail de lujo, pero la mayoría de los hogares estadounidenses están ajustando sus gastos. Varias regiones mencionan que los consumidores aceptan cada vez menos los aumentos de precios, especialmente las familias de ingresos medios y bajos, que tienden a posponer o renunciar a gastos no esenciales cuando el presupuesto es ajustado. El feedback de los concesionarios de autos es especialmente típico: con el fin de los subsidios fiscales federales, las ventas de autos eléctricos se desaceleraron rápidamente, lo que muestra que los consumidores son más cautelosos ante grandes gastos, incluso en sectores que antes crecían con fuerza.

Entre las diversas perturbaciones económicas, el impacto del cierre del gobierno se refleja claramente en este informe. La duración récord del cierre afectó directamente los ingresos de los empleados federales, y su reducción de gastos arrastró el consumo local: en el distrito de Filadelfia, las ventas de autos bajaron notablemente por esto. Pero lo más sorprendente es que el cierre afectó a la economía a través de otros canales. Algunos aeropuertos del medio oeste sufrieron caos por la caída de pasajeros, lo que ralentizó la actividad comercial. Algunas empresas también experimentaron demoras en los pedidos. Esta reacción en cadena muestra que el impacto del cierre va mucho más allá de la mera “suspensión de funciones gubernamentales”.

En un plano más macro, la inteligencia artificial está cambiando silenciosamente la estructura económica. Los entrevistados del “Beige Book” muestran un sutil “fenómeno de doble vía”: por un lado, la IA impulsa la inversión, como en el distrito de Boston, donde un fabricante recibió más pedidos por la demanda de infraestructura de IA; por otro, algunas empresas empiezan a reducir puestos de nivel inicial porque las tareas básicas son parcialmente reemplazadas por herramientas de IA. Incluso en la educación hay preocupaciones similares: universidades de Boston informan que muchos estudiantes temen que los empleos tradicionales sean afectados por la IA y prefieren carreras como ciencia de datos, consideradas más “a prueba de riesgos”. Esto significa que la transformación de la estructura económica por la IA ya está permeando desde el sector industrial hasta la oferta de talento.

Es importante destacar que los cambios reflejados en el “Beige Book” coinciden con los datos más recientes. Las señales de debilidad laboral aparecen simultáneamente en varios distritos, y en cuanto a precios, el índice de precios al productor (PPI) interanual es solo del 2,7%, el nivel más bajo desde julio, y los precios básicos siguen debilitándose, sin señales de aceleración. Estos dos indicadores, directamente relacionados con la política monetaria, hacen que el mercado reevalúe el próximo movimiento de la Reserva Federal.

La “fatiga” económica se extiende a las reservas regionales

Las tendencias nacionales pueden verse en los datos macro, pero los informes de las reservas regionales acercan la cámara a empresas y familias, mostrando que el enfriamiento de la economía estadounidense no es uniforme, sino que presenta una “fatiga distribuida”.

En el noreste, las empresas del distrito de Boston informan una leve expansión de la actividad económica, con ventas de viviendas recuperando algo de impulso tras un largo estancamiento. Pero el gasto de consumo solo se mantiene estable, el empleo cae levemente y el crecimiento salarial se modera. El aumento de los costos de alimentos impulsa los precios de los supermercados, aunque la presión general de precios sigue siendo controlable y el panorama es cautelosamente optimista.

En Nueva York, la situación es claramente más fría. Allí, la actividad económica cae moderadamente, varios grandes empleadores empiezan a despedir personal y el empleo se contrae levemente. Aunque la inflación se desacelera, sigue alta; la manufactura se recupera levemente, pero el consumo sigue débil, solo el retail de lujo mantiene fortaleza. Las expectativas empresariales son bajas y muchos creen que la economía no mejorará pronto.

Un poco más al sur, la Reserva Federal de Filadelfia describe una realidad de “debilidad previa al cierre”. La mayoría de los sectores experimentan una leve caída, el empleo disminuye y la presión de precios afecta el nivel de vida de los hogares de ingresos medios y bajos, mientras que los recientes cambios de política gubernamental ponen a muchas pymes contra las cuerdas.

Más al sur, el distrito de Richmond es algo más resistente. La economía crece moderadamente, los consumidores dudan ante compras grandes pero el consumo diario crece lentamente. La manufactura se contrae levemente, otros sectores se mantienen estables. El empleo no cambia mucho, los empleadores prefieren mantener el tamaño de sus equipos, y salarios y precios suben moderadamente.

El distrito de Atlanta, que cubre el sur, parece estar “estancado”: la actividad económica se mantiene, el empleo es estable y salarios y precios suben moderadamente. El retail desacelera, el turismo cae levemente, el sector inmobiliario sigue bajo presión, pero el comercial muestra señales de estabilización. La demanda de energía crece levemente, y la manufactura y el transporte operan a baja velocidad.

En el centro, el distrito de St. Louis muestra que la actividad económica y el empleo “no presentan cambios significativos”, pero la demanda se debilita aún más por el cierre del gobierno. Los precios suben moderadamente, pero las empresas temen que el alza sea mayor en los próximos seis meses. Bajo la presión combinada de desaceleración económica y aumento de costos, la confianza empresarial local es algo pesimista.

Juntando estos informes regionales, se ve el contorno de la economía estadounidense: no hay recesión generalizada ni recuperación clara, sino distintos grados de fatiga dispersa. Esta muestra local de “temperaturas variadas” obliga a la Reserva Federal a enfrentar un problema más realista en la próxima reunión: el costo de las tasas altas está fermentando en todos los rincones.

Cambio de postura de los funcionarios de la Reserva Federal

Si el “Beige Book” muestra claramente el “rostro” de la economía real, las declaraciones de los funcionarios de la Reserva Federal en las últimas dos semanas revelan que la política está cambiando silenciosamente. Los matices en el tono pueden parecer solo ajustes de palabras, pero en esta etapa, cualquier cambio de temperatura suele indicar un cambio en la evaluación interna del riesgo.

Varios funcionarios de peso empezaron a enfatizar el mismo hecho: la economía estadounidense se está enfriando, los precios bajan más rápido de lo esperado y la desaceleración del mercado laboral “es preocupante”. En comparación con el discurso casi unánime del último año de “mantener una política suficientemente restrictiva”, el tono es mucho más suave. Especialmente en el empleo, las declaraciones son más cautelosas, y algunos funcionarios usan con frecuencia palabras como “estable”, “desaceleración”, “movimiento hacia un mayor equilibrio”, en vez de “todavía sobrecalentado”.

Este tipo de descripción rara vez aparece en la fase final de un ciclo hawkish; es más bien una forma sutil de decir “vemos algunas señales iniciales, la política actual podría ser suficientemente restrictiva”.

Algunos funcionarios incluso mencionan explícitamente que un ajuste excesivo de la política traería riesgos económicos innecesarios. El solo hecho de que digan esto ya es una señal: cuando empiezan a preocuparse por los efectos secundarios de un “apretón excesivo”, significa que la política ya no es unidireccional, sino que entra en una etapa de ajuste fino y equilibrio.

Estos cambios no pasaron desapercibidos para el mercado. Los operadores de tasas reaccionaron primero y los precios de los futuros saltaron en pocos días. La expectativa de baja de tasas, que antes se creía que llegaría “recién a mediados del año que viene”, se adelantó gradualmente a la primavera. Hace unas semanas nadie se animaba a hablar de “baja antes de mitad de año”, pero ahora aparece en muchas proyecciones de bancos de inversión. La lógica del mercado no es compleja:

Si el empleo sigue débil, la inflación sigue bajando y el crecimiento económico se mantiene cerca de cero, mantener tasas altas solo agravará el problema. La Reserva Federal tendrá que elegir entre “mantener el ajuste” y “evitar un aterrizaje duro”, y por ahora, la balanza empieza a inclinarse levemente.

Por eso, cuando el “Beige Book” muestra que la economía se enfría a “templado”, el cambio de actitud de la Reserva Federal y el reprecificado del mercado se confirman mutuamente. Se está formando una narrativa: la economía estadounidense no cae en picada, pero su impulso se agota; la inflación no desaparece, pero se mueve hacia lo “controlable”; la política no gira claramente, pero ya no está en el modo de ajuste sin dudar del año pasado.

Un nuevo ciclo de liquidez global

La ansiedad detrás de los 11.5 billones de yenes en nueva deuda de Japón

Mientras las expectativas internas de Estados Unidos se relajan, las principales economías del exterior también empujan silenciosamente el telón de la “reflación global”, como Japón.

El estímulo japonés es mucho mayor de lo que se pensaba. El 26 de noviembre, varios medios citaron fuentes que afirman que el gobierno de la primera ministra Sanae Takaichi emitirá al menos 11.5 billones de yenes en nueva deuda (unos 73.5 mil millones de dólares) para el último paquete de estímulo económico. Esta cifra es casi el doble del presupuesto de estímulo del año pasado bajo Shigeru Ishiba. Es decir, la política fiscal japonesa pasó de “prudente” a “hay que sostener la economía sí o sí”.

Aunque las autoridades esperan que la recaudación fiscal de este año alcance un récord de 80.7 billones de yenes, el mercado no está tranquilo. Los inversores temen más por la sostenibilidad fiscal a largo plazo de Japón. Por eso, el yen fue vendido masivamente, los rendimientos de los bonos japoneses subieron a máximos de 20 años y el dólar/yen se mantiene alto.

Al mismo tiempo, se espera que el paquete de estímulo aporte 24 billones de yenes al PIB real, con un impacto económico total de casi 265 mil millones de dólares.

En Japón también se intenta contener la inflación a corto plazo con subsidios, como los 7,000 yenes mensuales de ayuda para servicios públicos durante tres meses, para estabilizar la confianza del consumidor. Pero el impacto más profundo es el flujo de capital: la debilidad persistente del yen hace que cada vez más capital asiático busque nuevas opciones de inversión, y los criptoactivos están justo en la parte más atractiva de esa curva de riesgo.

El analista cripto Ash Crypto ya compara esta “impresión de dinero” japonesa con el giro de la Reserva Federal, y cree que empujará el ciclo de apetito por riesgo hasta 2026. Y el doctor Jack Kruse, un firme defensor de bitcoin, lo interpreta de forma más directa: los altos rendimientos de la deuda japonesa son una señal de presión sobre el sistema fiat, y bitcoin es uno de los pocos activos que sigue demostrando su valor en este ciclo.

La crisis de deuda británica recuerda a 2008

Veamos ahora el reciente revuelo en el Reino Unido.

Si Japón está “abriendo la canilla” y China la mantiene estable, la política fiscal británica parece estar cargando aún más peso en un barco que ya tiene filtraciones. El último presupuesto provocó ceños fruncidos en el círculo financiero de Londres.

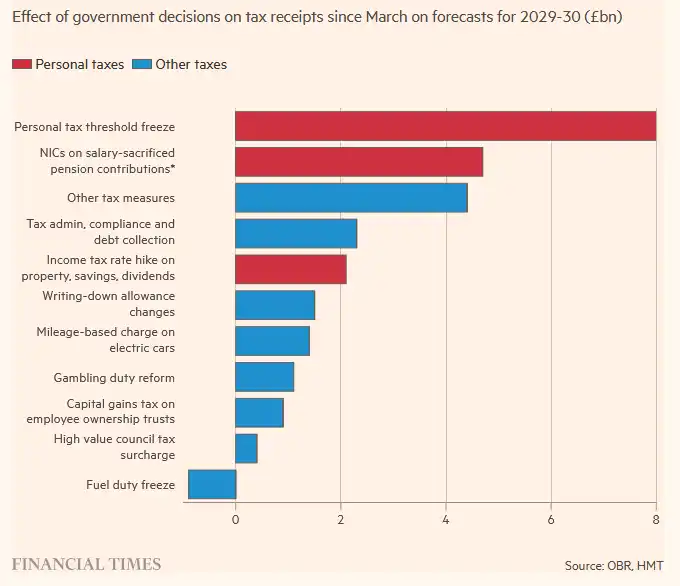

El Institute for Fiscal Studies, una de las instituciones más respetadas, fue tajante: “gastar ahora, pagar después”. Es decir, el gasto se dispara de inmediato, pero los aumentos de impuestos recién entran en vigor dentro de unos años, una estructura fiscal típica de “dejar el problema al próximo gobierno”.

Lo más llamativo del presupuesto es la extensión del congelamiento del mínimo no imponible del impuesto a la renta. Esta maniobra técnica aportará 12.7 mil millones de libras al Tesoro en 2030-31. Según la Office for Budget Responsibility, al final del ciclo presupuestario, un cuarto de los trabajadores británicos pagará la tasa alta del 40%. Así, aunque los diputados laboristas aplaudan los aumentos de impuestos a propietarios y dividendos, los más afectados seguirán siendo los trabajadores comunes.

Además, los aumentos impositivos se suceden: se limitan los beneficios fiscales de los planes de pensión, lo que aportará casi 5 mil millones de libras hasta 2029-30; desde 2028, las propiedades de más de 2 millones de libras pagarán un “impuesto a las mansiones” anual; desde 2026, el impuesto a los dividendos sube dos puntos, con tasas básica y alta saltando a 10.75% y 35.75%. Todas estas políticas “para ricos” terminarán transmitiéndose de forma más sutil a toda la sociedad.

A cambio de los aumentos de impuestos, el gasto social se expande de inmediato. Según la OBR, en 2029-30 el gasto anual en bienestar será 16 mil millones de libras mayor que lo previsto, incluyendo el costo extra de eliminar el límite de dos hijos en los beneficios. El perfil de la presión fiscal es cada vez más claro: ganancias políticas de corto plazo, agujero fiscal de largo plazo.

Esta vez la reacción al presupuesto fue más fuerte que otros años, en parte porque el déficit fiscal británico ya no es solo “un poco más grande”, sino que roza el nivel de crisis. En los últimos 7 meses, el gobierno británico pidió prestados 117 mil millones de libras, casi lo mismo que el rescate bancario de la crisis de 2008. Es decir, el agujero de deuda británico actual, sin crisis, ya es del tamaño de una crisis.

Incluso el moderado Financial Times usó el término “brutal” y señaló que el gobierno no entiende lo más básico: en una economía estancada, subir impuestos una y otra vez para tapar el agujero está condenado al fracaso.

El mercado es muy pesimista con el Reino Unido: “no hay plata”, y el partido gobernante no tiene un plan de crecimiento viable, solo más impuestos, menor productividad y más desempleo. Si el déficit sigue creciendo, la deuda probablemente se “monetice de hecho”, y la presión recaerá sobre la libra, que será la “válvula de escape” del mercado.

Por eso, cada vez más análisis pasan de las finanzas tradicionales al mundo cripto, y algunos llegan a una conclusión clara: cuando la moneda se devalúa pasivamente y los asalariados y quienes no tienen activos son empujados al abismo, lo único que no se diluye arbitrariamente son los activos duros. Incluido bitcoin.

¿Navidad o Navidad trágica?

Al llegar fin de año, el mercado siempre se pregunta: ¿será este año una “Navidad” o una “Navidad trágica”?

El Día de Acción de Gracias ya casi pasó, y su “efecto estacional positivo” sobre Wall Street se viene contando desde hace décadas.

La diferencia este año es que la correlación entre el mercado cripto y Wall Street ya roza el 0,8, y los movimientos de ambos son casi simultáneos. Las señales de acumulación on-chain se fortalecen, y la baja liquidez de las fiestas suele amplificar cualquier suba en un “rebote al vacío”.

La comunidad cripto también insiste en lo mismo: las fiestas son la ventana más propicia para tendencias de corto plazo. El bajo volumen de operaciones permite que compras pequeñas saquen el precio de zonas de alta concentración, especialmente ahora que el sentimiento es frío y los holders son más estables.

Se percibe que el consenso de mercado se está formando: si Wall Street rebota tras el Black Friday, cripto será el activo que más reaccione; y ethereum es visto por muchos como el “high beta” equivalente a small caps.

Yendo más allá, al pasar la mirada de Acción de Gracias a Navidad, el debate ya no es “¿subirá el mercado?”, sino “¿seguirá el rebote estacional hasta el año que viene?”

El llamado “rally navideño” fue propuesto en 1972 por Yale Hirsch, fundador de Stock Trader’s Almanac, y se convirtió en uno de los muchos efectos estacionales de Wall Street: en los últimos 5 días hábiles de diciembre y los 2 primeros del año siguiente, el mercado suele subir.

En los últimos 73 años, el S&P subió en 58 navidades, con una tasa de éxito cercana al 80%.

Más importante aún, si hay rally navideño, puede ser señal de un buen año bursátil. Según Yale Hirsch, si el rally, los primeros cinco días del año y el “barómetro de enero” son positivos, hay alta probabilidad de que el año sea bueno para Wall Street.

En otras palabras, estos días de fin de año son la ventana micro más indicativa de todo el año.

Para bitcoin, el cuarto trimestre es históricamente el más propicio para tendencias. Tanto en el ciclo de mineros temprano como en la etapa de asignación institucional, el Q4 es una “temporada de mercado alcista”. Este año, además, se suman nuevas variables: expectativas de baja de tasas en EE.UU., mejora de liquidez en Asia, mayor claridad regulatoria y retorno de posiciones institucionales.

Así, la pregunta se vuelve más concreta: si Wall Street entra en rally navideño, ¿bitcoin subirá aún más? Si Wall Street no sube, ¿bitcoin irá por su cuenta?

Todo esto determinará si los trabajadores de la industria cripto pasarán una Navidad o una Navidad trágica.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Carta sincera de un socio de Dragonfly: Rechazar el cinismo y abrazar el pensamiento exponencial

El enfoque de la industria está cambiando de Silicon Valley a Wall Street, lo cual es una trampa tonta.

La apuesta audaz de 256 ETH de Vitalik: la comunicación privada necesita soluciones más radicales

Él señaló claramente que ambas aplicaciones no son perfectas y que todavía queda un largo camino por recorrer para lograr una verdadera experiencia de usuario y seguridad.

Polymarket: El auge de los mercados de predicción de criptomonedas