Intel: La CPU de IA genera gran expectativa, ¿pero las previsiones "frías" apagaron el entusiasmo?

Intel publicó el informe financiero del cuarto trimestre de 2025 (hasta diciembre de 2025) tras el cierre del mercado estadounidense el 23 de enero de 2026 (zona horaria UTC+8). Los puntos clave son los siguientes:

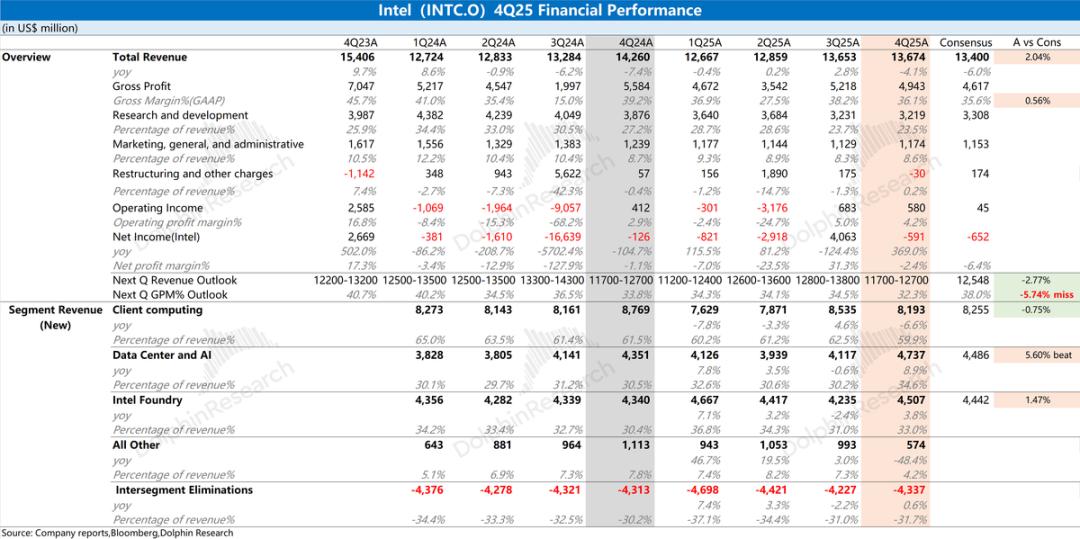

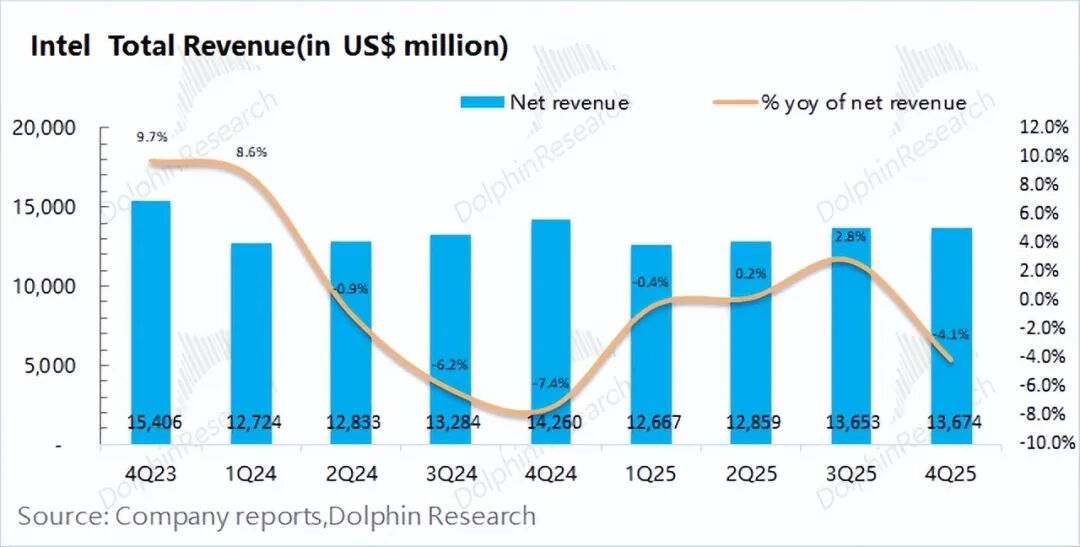

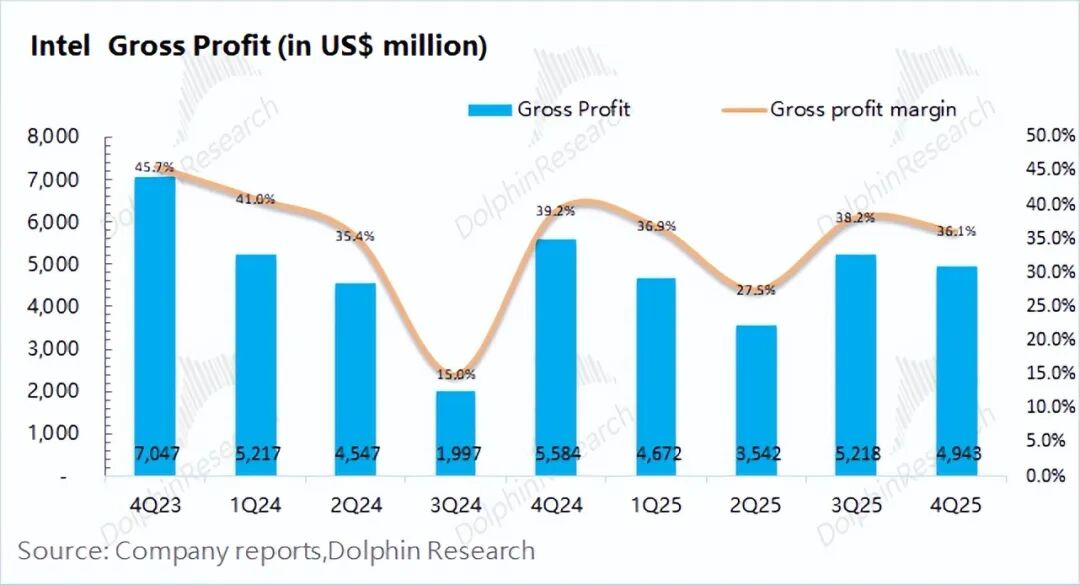

1. Datos clave: Los ingresos trimestrales de la compañía alcanzaron los 13.670 millones de dólares, una caída interanual del 4%, en línea con la guía de la empresa (12.800-13.800 millones de dólares), principalmente afectados por la caída del negocio de clientes.El margen bruto del trimestre fue de 36,1%, alcanzando las expectativas del mercado (35,6%).La disminución secuencial del margen bruto se debió principalmente al bajo rendimiento inicial de la producción en masa de 18A.

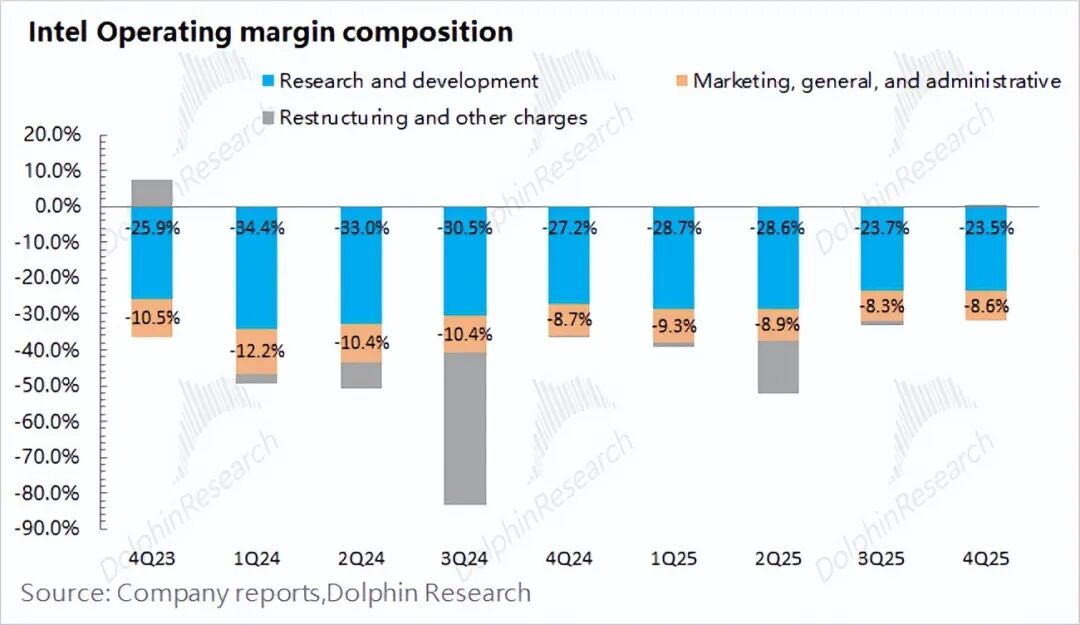

2. Avances en reducción de costos y despidos: Los gastos operativos del trimestre alcanzaron los 4.360 millones de dólares, la compañía continuó con el ritmo de despidos y reducción de costos. Los gastos de I+D disminuyeron levemente a 3.220 millones de dólares y la tasa de gastos de I+D se redujo a 23,5%.

El número total de empleados de la compañía volvió a reducirse a 85.000, una disminución secuencial de 3.300 personas, aunque el avance de los despidos no alcanzó el objetivo previamente establecido por la empresa (plan de reducir el personal total a unos 75.000 para fin de año).

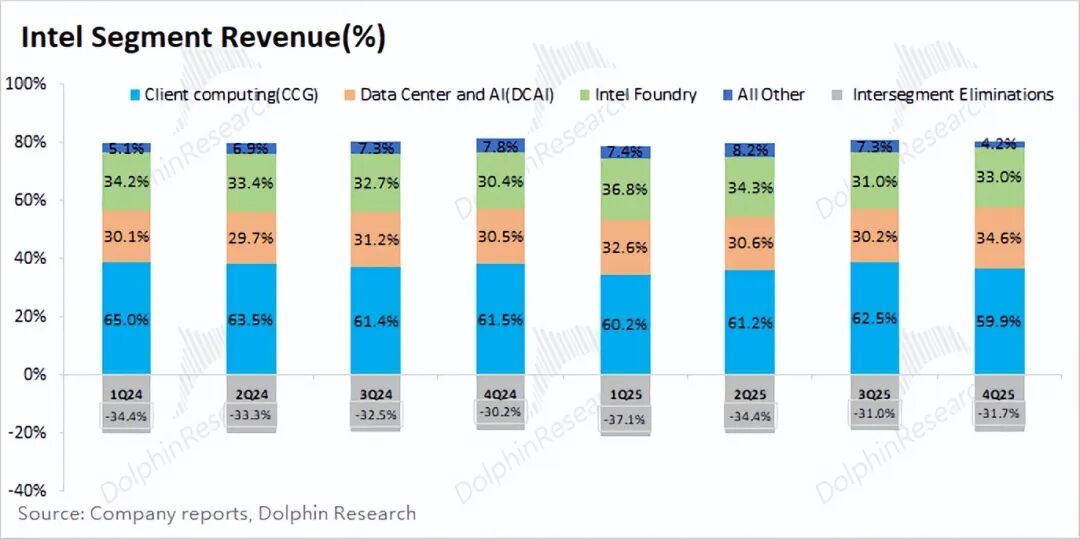

3. Situación del negocio: Tras ajustar la forma de reportar sus negocios, los principales ingresos actuales de la compañía siguen proviniendo del negocio de clientes y del centro de datos y AI, ambos representando más del 90% de los ingresos.

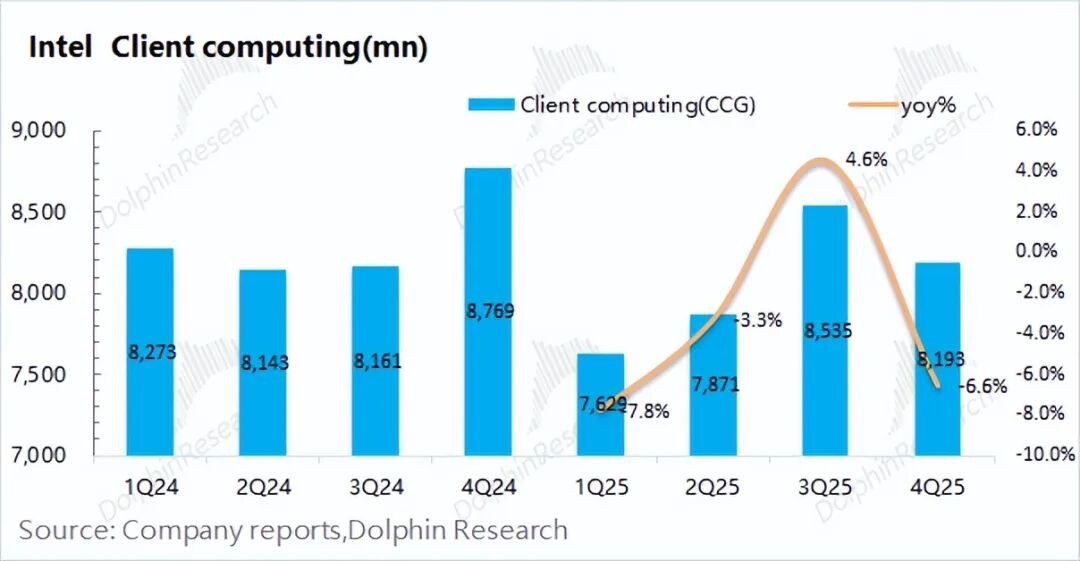

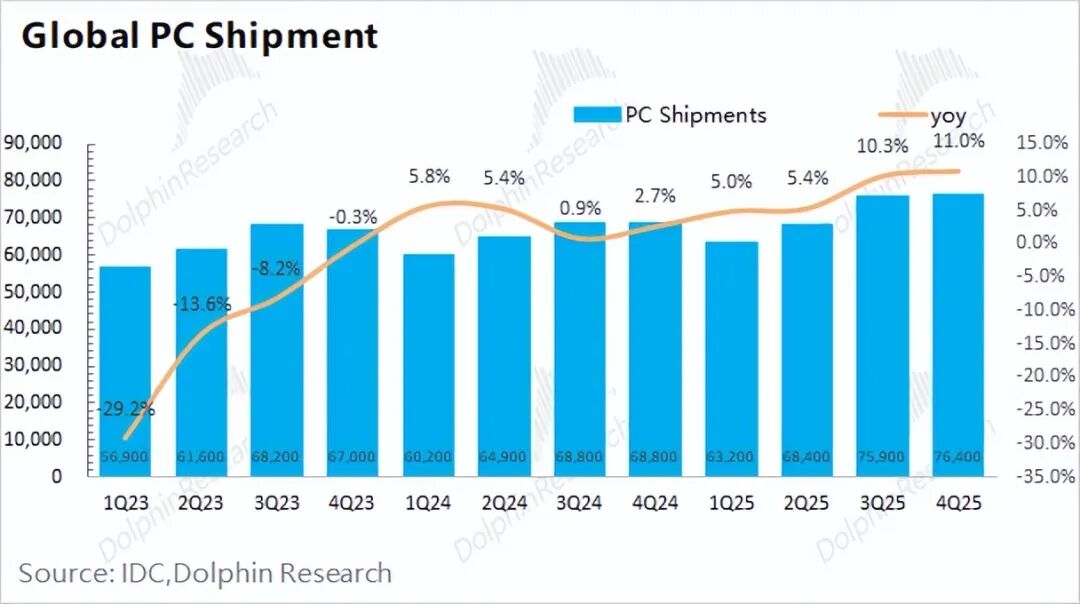

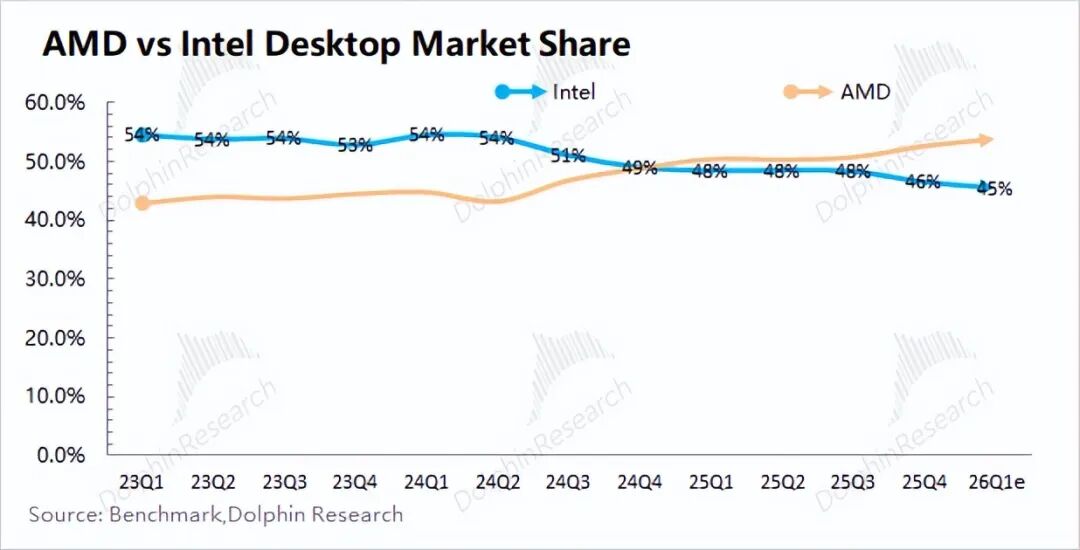

a) Negocio de clientes: Ingresos trimestrales de 8.190 millones de dólares, una caída interanual del 6,6%. Considerando que el envío global de PC creció un 11% interanual este trimestre, Intel sigue perdiendo cuota de mercado en el segmento de PC este trimestre;

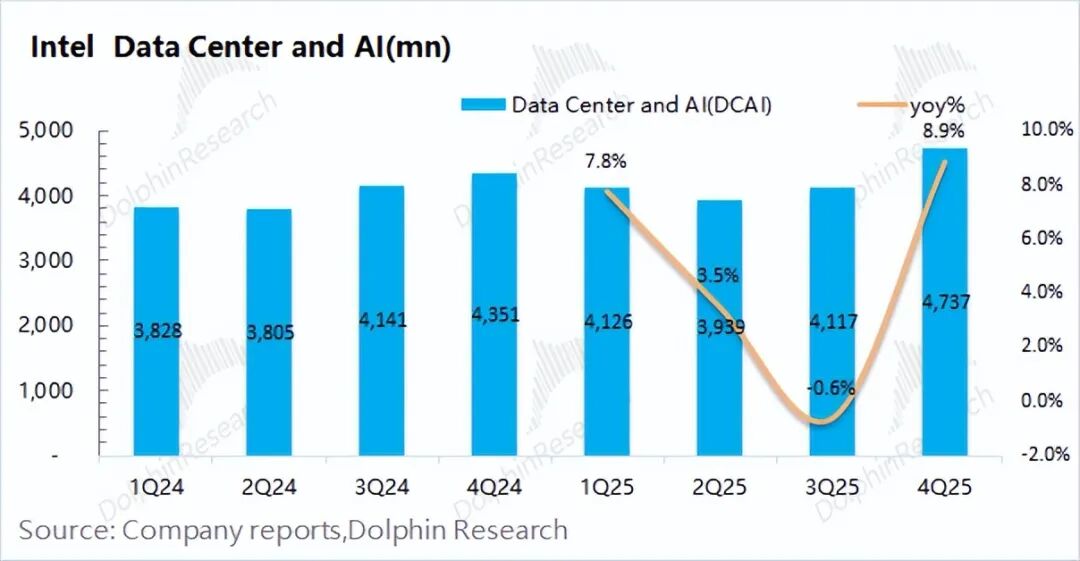

b) Centros de datos y AI: Ingresos trimestrales de 4.740 millones de dólares, un aumento interanual del 8,9%. Este negocio aún se centra principalmente en CPUs para centros de datos; impulsado por el aumento de la demanda aguas abajo, el segmento mostró recuperación. Tras establecer una alianza estratégica con Nvidia, la integración de la interfaz Nvlink a CPUs x86 de Intel ofrece a los clientes aguas abajo más opciones.

Especialmente en el contexto en que los grandes modelos pasan de enfocarse en entrenamiento a inferencia, debido a que las CPUs cumplen roles de preprocesamiento de datos y administración de recursos, la demanda de CPUs para servidores ha aumentado notablemente.

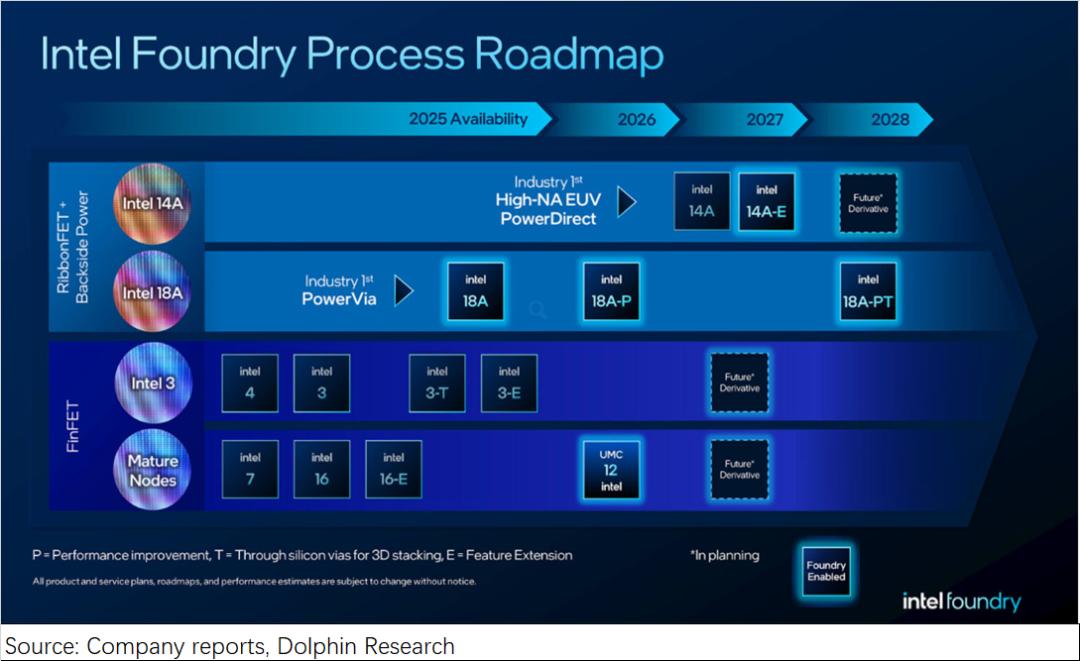

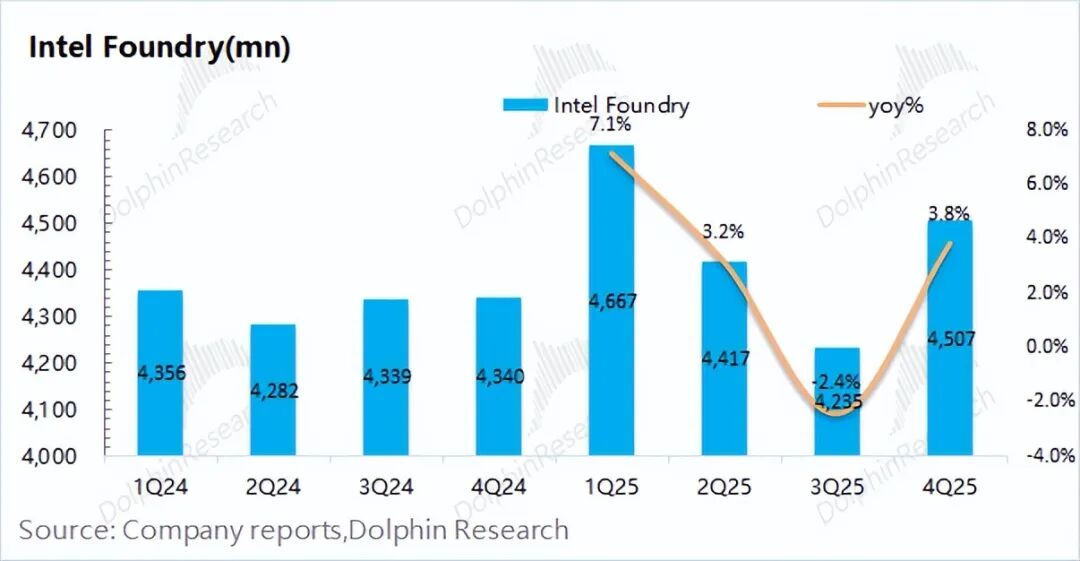

c) Negocio de fundición de Intel: Ingresos trimestrales de 4.500 millones de dólares, un aumento interanual del 4%. Los ingresos de fundición aún provienen principalmente de intel7 e Intel10, básicamente para productos propios de Intel.

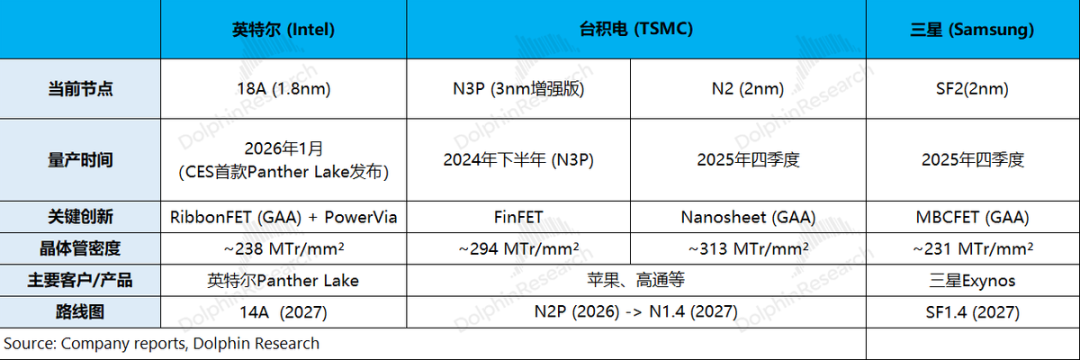

En el CES 2026, Intel lanzó su propio producto Panther Lake, utilizando el nuevo proceso 18A de la compañía, lo que es una buena señal y demuestra que la empresa vuelve a estar en la competencia de procesos avanzados. Actualmente, el proceso 18A aún está por detrás de TSMC en densidad de transistores, pero siempre que la compañía logre mejorar el rendimiento, podría convertirse en una "opción alternativa" para clientes aguas abajo.

4. Guía para el próximo trimestre: Intel espera ingresos de 11.700 a 12.700 millones de dólares para el primer trimestre de 2026, acorde al consenso del mercado (12.500 millones de dólares); el margen bruto para el primer trimestre de 2026 sería de 32,3%, claramente por debajo del consenso de mercado (38%).

Opinión general de Dolphin: Las expectativas por 18A+CPU para AI se enfrían ante la guía dada

Los ingresos y el margen bruto de Intel este trimestre estuvieron básicamente en línea con las expectativas del mercado. La caída interanual en los ingresos fue principalmente arrastrada por el negocio de clientes; la disminución secuencial del margen bruto se debió al impacto inicial de la producción masiva de 18A.

En los negocios específicos, Intel priorizó la capacidad interna de obleas para satisfacer la demanda del

En comparación con los resultados de este trimestre, la guía para el próximo trimestre por parte de la empresa es "insatisfactoria".Especialmente porque la empresa espera un margen bruto (GAAP) de solo 32,3%, muy por debajo de las expectativas del mercado (38%), lo que significa que el impacto de 18A en el margen bruto y la mejora del rendimiento no son satisfactorios.

El reciente repunte del precio de las acciones de la empresa se debe principalmente al lanzamiento de Panther Lake (producción masiva de 18A) y a la buena demanda de CPUs para servidores (se planea aumentar los precios de CPUs para servidores un 10-15%), lo que incluye expectativas del mercado sobre un aumento del margen bruto y un fortalecimiento del negocio de fundición. Sin embargo,esta guía "pobre" sin duda ha enfriado el entusiasmo del mercado.

Respecto a Intel, el mercado se enfoca principalmente en los siguientes aspectos:

a) Cuota de mercado de CPU: la base de los resultados actuales de Intel

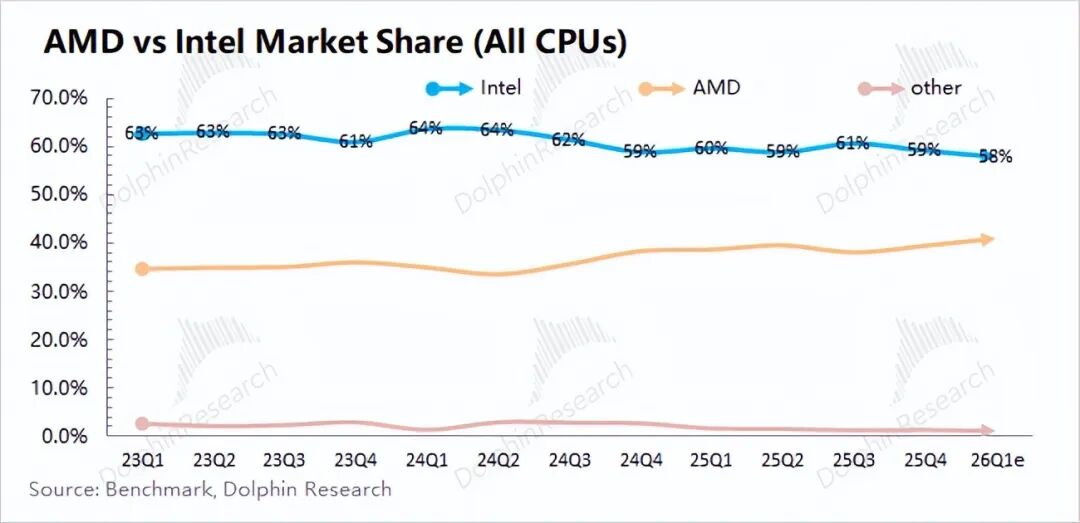

Intel enfrenta la competencia de AMD en el mercado de CPUs, especialmente en el segmento de CPUs de escritorio, donde AMD ha superado a Intel. Aunque en la actualidadla cuota global de Intel en CPUs sigue siendo líder, continúa con una tendencia descendente.

En el segmento de CPUs para servidores, de gran interés en el mercado, la cuota de Intel ha caído por debajo del 80% ante la presión de AMD. El crecimiento del negocio de centros de datos y AI de la empresa este trimestre también se debe al aumento de la demanda general de CPUs para servidores.

b) Gasto de capital: Tras la inversión de EE.UU., SoftBank y Nvidia en agosto de 2025, Intel se ha convertido en una "empresa estatal estadounidense", siendo el gobierno de EE.UU. el mayor accionista individual.Con el apoyo del gobierno estadounidense, el mercado tiene mayor confianza en el gasto de capital y la perspectiva operativa de la empresa, lo que se ha reflejado en una recuperación sostenida del precio de sus acciones.

El gasto de capital de Intel en este trimestre fue de 3.500 millones de dólares, un aumento de 1.000 millones respecto al trimestre anterior.El gasto de capital anual en 2025 fue de 14.600 millones de dólares, por debajo de la expectativa previa de la empresa (gasto neto de capital de alrededor de 18.000 millones de dólares). Con el respaldo del gobierno de EE.UU. y la reciente expansión del gasto de capital de TSMC, las expectativas del mercado para el gasto de capital de Intel en 2026 y años posteriores son relativamente optimistas.

c) Progreso en fundición y proceso: el mayor foco de atención

En el CES 2026, Intel lanzó oficialmente la serie Intel Core Ultra 3 (nombre en clave Panther Lake), el primer producto de consumo en producción masiva con proceso Intel 18A, lo que significa que Intel vuelve a estar en la carrera de procesos avanzados.

Según el roadmap de procesos de Intel, el proceso 18A se ha producido en masa según lo previsto y el rendimiento ha alcanzado un nivel "aceptable" para el mercado (alrededor del 60%).Actualmente, el proceso 18A sigue siendo para productos propios; solo si logra despachos a clientes externos se podrá reflejar realmente la capacidad de fundición de la empresa.

La demanda actual de chips de alta gama para móviles y AI se concentra casi exclusivamente en TSMC. Ante la saturación de la capacidad de TSMC, empresas como Qualcomm y Microsoft buscan también "opciones alternativas"..

El actual 18A de Intel sigue por detrás de TSMC en densidad de transistores, pero la producción masiva de Panther Lake muestra que Intel no abandona la persecución. Si Intel y Samsung logran mejorar sus rendimientos en fundición, podrán captar parte de los "pedidos excedentes" del mercado.

En síntesis (a+b+c), tras la inyección de capital del gobierno estadounidense, Intel ha dejado atrás la valoración "quiebra", y el mercado tiene mayores expectativas, especialmente en fundición. La producción masiva de Panther Lake es una buena señal, muestra avances en procesos avanzados y se espera que pronto lleguen pedidos de fundición para clientes externos.

Con la capitalización actual de Intel (259.100 millones de dólares), su beneficio operativo clave después de impuestos para 2027 equivale a un PER de alrededor de 40 veces (suponiendo un crecimiento compuesto de ingresos del 6%, margen bruto del 43% y una tasa de impuestos del 10%).En comparación con el PER de 20-25 veces de TSMC, el PER relativamente alto de Intel ya incluye las expectativas del mercado sobre su crecimiento en fundición y mejora del margen bruto.

En general, los datos de este trimestre de Intel no están mal, perola guía de margen bruto para el próximo trimestre es demasiado baja, claramente por debajo de las expectativas del mercado. Esto se debe principalmente al impacto negativo de la producción inicial de 18A en el margen bruto general, lo que en cierta medida refleja que el margen y el rendimiento de 18A aún no son satisfactorios.

Las CPUs para servidores y los negocios tradicionales impactan los resultados a corto plazo, pero el mercado espera más avances en fundición y que Intel capture parte de los "pedidos excedentes" de TSMC. El alto PER de la empresa ya incluye dichas expectativas.

Aun así, algunas instituciones principales siguen preocupadas porque los clientes externos compitan por recursos internos, dificultando el avance de la fundición. Solo si Intel logra obtener pedidos "sustanciales" de fundición externa, su cotización recibirá un soporte más efectivo.

Análisis detallado a continuación

I. Datos clave: la guía de margen bruto es demasiado "mala"

1.1 Ingresos: Intel obtuvo ingresos de 13.600 millones de dólares en el cuarto trimestre de 2025, una caída interanual del 4%, en línea con el rango guiado por la compañía (12.800-13.800 millones). El crecimiento en centros de datos y AI, mientras que la caída en clientes fue el principal lastre.

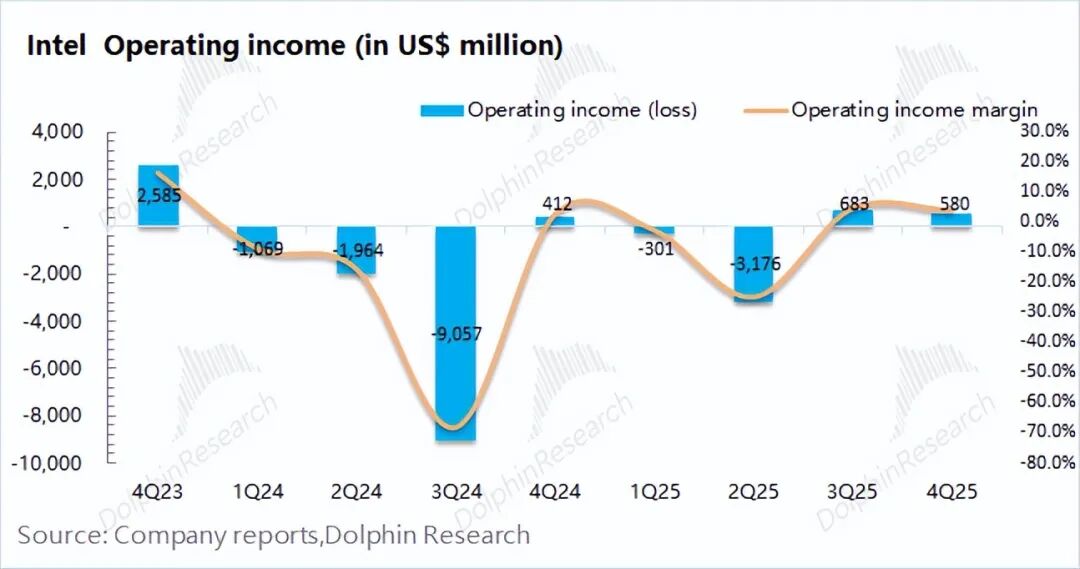

1.2 Margen y margen bruto: Intel logró un margen bruto de 4.900 millones en el cuarto trimestre de 2025, una caída secuencial del 5%, principalmente debido a la reducción del margen bruto.

En cuanto al margen bruto, la compañía tuvo un margen del 36,1% este trimestre, mejor que el 35,6% esperado. En la etapa inicial de la producción masiva de 18A, el margen bruto fue relativamente bajo, diluyendo el margen global.

Lo más insatisfactorio del informe es la guía para el próximo trimestre. La empresa espera un margen bruto (GAAP) del 32,3%, muy por debajo de la expectativa del mercado (38%), lo que indica que el margen y el rendimiento de la producción masiva de 18A no son satisfactorios. Sin embargo, con la escalada de la producción de 18A y el empuje de la demanda de CPUs para servidores, el margen bruto podría estabilizarse y recuperarse.

1.3 Gastos operativos: Intel registró gastos operativos de 4.360 millones de dólares en el cuarto trimestre de 2025, una caída interanual del 15,6%. Tras establecer el objetivo de "reducir costes", los gastos operativos son un punto de atención.

En detalle: ① Gastos de I+D: 3.220 millones, una caída interanual del 17%,; ② Gastos de ventas y administración: 1.170 millones, una caída interanual del 5%.

El número de empleados bajó a 85.000, 3.300 menos respecto al trimestre anterior, pero no se alcanzó el objetivo previsto (controlar el personal en 75.000 a fin de año), lo que hizo que los gastos operativos bajaran levemente secuencialmente.

1.4 Ganancia neta: Intel tuvo una pérdida neta de 590 millones en el cuarto trimestre de 2025. Desde el punto de vista operativo, la ganancia operativa fue de 580 millones, lo que refleja mejor la situación real de la empresa.La ganancia operativa cayó secuencialmente, principalmente por el impacto del margen bruto más bajo debido a la producción inicial de 18A.

II. Datos segmentados: la inferencia impulsa las CPUs, 18A aún necesita mejorar

Tras el cambio de CEO, Intel volvió a ajustar el reporte de sus negocios. La compañía divide sus productos propios en negocio de clientes y centros de datos & AI, además de fundición y otros negocios.

El negocio de red y borde ya no se reporta por separado, y Altera, Mobileye, IMS y otros se agrupan en "otros". Tras la segregación de Altera y Mobileye, "otros" incluye principalmente IMS y proyectos incipientes.

Tras el ajuste, el negocio de clientes y el de centros de datos son las principales fuentes de ingresos. Combinando la fundición y la compensación interna, Intel sigue siendo básicamente autosuficiente, con ingresos externos de fundición muy bajos.

2.1 Negocio de clientes

Intel generó 8.190 millones en ingresos por clientes en el cuarto trimestre de 2025, una caída interanual del 6,6%. Aunque el mercado de PC se está recuperando, el negocio de clientes es débil.

Nota: En el primer trimestre de 2025, la empresa ajustó la forma de reportar, incluyendo parte de los ingresos de red y borde al negocio de clientes.

Según datos de IDC, los envíos globales del trimestre fueron de 76,4 millones de unidades, un aumento interanual del 11%, mostrando recuperación del sector.En contraste, los ingresos de clientes de Intel cayeron 6,6%, lo que indica que sigue perdiendo cuota en el mercado de PC. En CPUs de escritorio, AMD ya ha superado la cuota de Intel.

La alianza de Intel con Nvidia busca resistir la competencia de AMD. La falta de avances en GPUs independientes ha disminuido la competitividad de Intel en PC. Junto a las GPUs de Nvidia, la compañía lanza productos SOC para AI PC, apuntando a mejorar su posición en el segmento de PCs de alta gama.

2.2 Centros de datos y AI

Los ingresos de Intel por centros de datos y AI en el cuarto trimestre de 2025 fueron de 4.740 millones, un aumento del 8,9% interanual, impulsado principalmente por la demanda de servidores para AI.

Previamente, los ingresos de este segmento se mantenían en torno a los 4.000 millones; este trimestre el aumento se debió a que los grandes modelos se enfocan más en la inferencia.

Como Intel no ha logrado avances en GPU, su negocio de centros de datos y AI sigue centrado en CPUs. Con la cooperación con Nvidia, las CPUs x86 para centros de datos de Intel integran Nvlink,ofreciendo una alternativa adicional para proveedores de servicios cloud.

Con el cambio de foco de los grandes modelos del entrenamiento a la inferencia, la importancia de las CPUs para servidores se vuelve más evidente. En escenarios de inferencia de AI, la CPU gestiona recursos y preprocesa datos, impactando directamente el throughput, la latencia, el coste y la adaptabilidad. Ante la mayor demanda, los precios de CPUs para servidores han subido (se prevé un aumento del 10-15%).

El nuevo CEO de Intel reajustó la estrategia, enfocando más recursos en mejorar la capacidad de manufactura. En centros de datos, Intel se centra en CPUs y en avances de fundición.Si la fundición logra avances, aunque no lance su propia GPU, podrá ingresar al centro de datos a través de pedidos de terceros.

2.3 Negocio de fundición de Intel

Los ingresos por fundición de Intel en el cuarto trimestre de 2025 fueron de 4.500 millones, un aumento del 4% interanual. Considerando las compensaciones internas por 4.340 millones, la fundición sirve casi exclusivamente a productos internos, con ingresos externos mínimos.

El nuevo CEO ha priorizado el desarrollo del negocio de fundición, que es clave para el "renacimiento" de Intel. La manufactura propia en EE.UU. es una ventaja clave, y la razón por la que el gobierno estadounidense, SoftBank y Nvidia apoyan a la empresa.

Los ingresos de fundición siguen concentrándose en Intel7 e Intel10; el proceso 18A recién comenzó producción masiva en la segunda mitad de 2025, utilizado para el producto propio Panther Lake.El 18A de Intel sigue rezagado frente a TSMC en densidad de transistores, pero el lanzamiento de Panther Lake muestra que Intel vuelve a competir en procesos avanzados.

La guía "pobre" de margen bruto para el próximo trimestre demuestra que el rendimiento y margen de 18A aún no son satisfactorios. Solo si mejora el rendimiento y desempeño, Intel podrá convertirse en la "opción alternativa" para clientes aguas abajo, lo que es el mayor punto de interés del mercado.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.