Se acercan los resultados de Nvidia: Un vistazo más detallado a los balances de las Mag 7

El sentimiento hacia las Magníficas 7 y las acciones de software ha sido muy negativo últimamente, lo que ha resultado en un rendimiento significativamente inferior por parte de estos grupos. Los supuestos obstáculos para estas acciones están relacionados con los desarrollos en el espacio de inteligencia artificial, aunque la naturaleza de esas conexiones con IA es diferente.

Las empresas Mag 7 son líderes indiscutibles en IA, y las preocupaciones del mercado sobre estas acciones se centran en sus presupuestos de capital en constante aumento. Ya habíamos discutido estas preocupaciones sobre el capex en nuestra nota tras los resultados del Q4 de Amazon AMZN, Alphabet GOOGL y Microsoft MSFT de la siguiente manera -

'La reacción del mercado ante Amazon es, en términos generales, similar a la de Alphabet después de su informe trimestral, con la severidad de la "sanción" a Amazon reflejando el impacto en los inversores al conocer los planes de IA de la dirección. Amazon planea gastar 200 mil millones de dólares en gastos de capital en 2026, frente a los 132 mil millones en 2025 y 83 mil millones en 2024. Los flujos de caja operativos de Amazon superaron levemente sus desembolsos de capex de 132 mil millones en 2025, pero el presupuesto de capex de 2026 probablemente excederá sus flujos de caja operativos.'

Antes de que conociéramos estos ambiciosos planes de gasto, muchos en el mercado esperaban que 2026 fuera el pico de capex para Amazon (también Alphabet y otros). Pero los comentarios de la dirección sobre la naturaleza crítica de estas inversiones probablemente signifique que aún es prematuro declarar un pico de capex.'

Mientras que empresas como Amazon, Alphabet y Microsoft son vistas como excesivamente gastadoras en infraestructura de IA sin articular claramente cómo y en qué plazo esperan monetizar esas inversiones, las compañías de software son vistas como en riesgo de desintermediación por las capacidades de inteligencia artificial. Estas dos narrativas convergen en el caso de Microsoft y Alphabet, ya que las nuevas y emergentes capacidades de IA son vistas como un factor que disminuye la rentabilidad a largo plazo del software y servicios críticos que estos dos actores de las Mag 7 proveen.

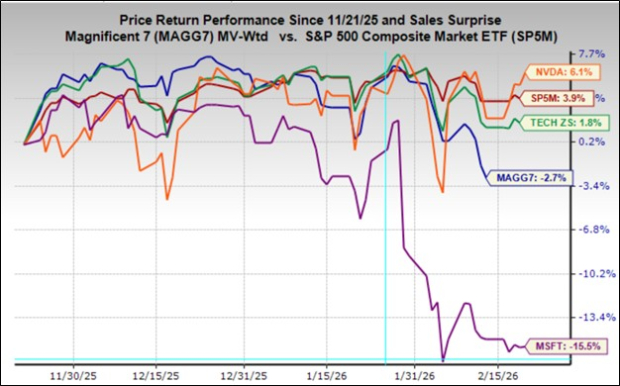

El siguiente gráfico muestra el rendimiento de tres meses de Microsoft (línea violeta, caída -15,5%) en relación con el grupo Mag 7 en su conjunto (línea azul, caída -2,7%), el sector tecnológico de Zacks (línea verde, subida +1,8%) y el índice S&P 500 (línea roja, subida +3,9%).

Fuente de la Imagen: Zacks Investment Research

Nvidia NVDA lidera este gráfico de rendimiento de tres meses antes de los resultados del Q4 del fabricante de chips, que se publicarán después del cierre del mercado el miércoles (25 de febrero), siendo también el último miembro del grupo Mag 7 en informar resultados trimestrales. Más que cualquier otro miembro de las Mag 7, Nvidia es el verdadero referente en IA, ya que sus chips alimentan los llamados modelos de lenguaje grande que generan ofertas como ChatGPT y otros servicios de IA generativa.

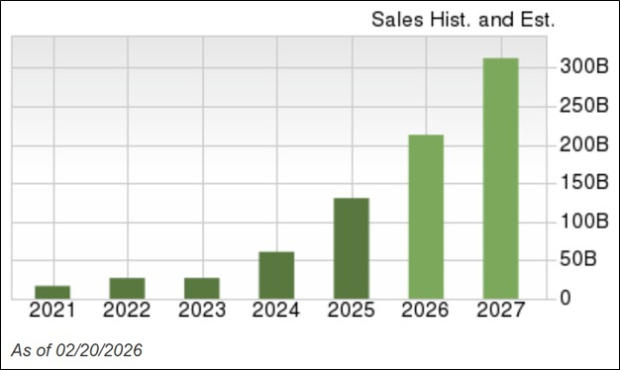

El gráfico a continuación da una idea visual de cuánto se ha beneficiado Nvidia de esta tendencia.

Fuente de la Imagen: Zacks Investment Research

Nvidia obtuvo ingresos de 16,67 mil millones de dólares en 2021 y actualmente se espera que obtenga 312 mil millones en ingresos el próximo año (año fiscal que finaliza en enero de 2027).

Para el Q4, se espera que Nvidia haya ganado 1,52 dólares en EPS sobre ingresos de 65,56 mil millones, lo que representa tasas de crecimiento interanual de +70,8% y +66,7%, respectivamente.

Otra forma de ver estas estimaciones es que Nvidia está en camino de generar en un trimestre casi cuatro veces más ingresos que en todo 2021. Decir que la revolución de la IA ha sido buena para Nvidia es quedarse corto, dejando en claro por qué el CEO de la compañía se ha convertido en el principal defensor de la IA.

Estos buenos tiempos terminarán en algún momento, y esa es la gran pregunta en la historia de Nvidia. Dado los anuncios de capex antes mencionados de los pares de las Mag 7 de Nvidia, no se espera que los buenos tiempos terminen pronto.

La Perspectiva de Ganancias de las Mag 7

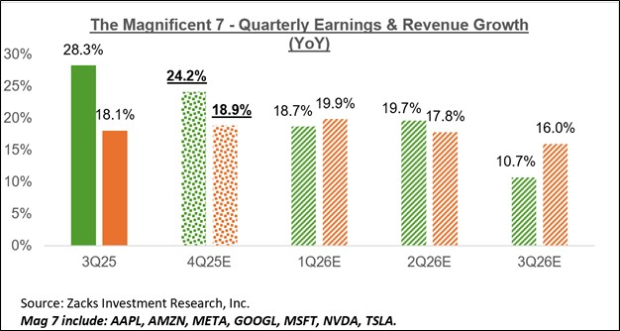

Un factor notable que contribuye al estatus de liderazgo del grupo Mag 7 es su enorme poder de ganancias y su impresionante perfil de crecimiento. Para el Q4, las ganancias del grupo están en camino de aumentar +24,2% respecto al mismo período del año anterior con ingresos +18,9% más altos, lo que seguiría al crecimiento de ganancias de +28,3% sobre ingresos de +18,1% en el Q3 de 2025.

El siguiente gráfico muestra el crecimiento combinado de ganancias e ingresos del grupo en el Q4 en comparación con lo logrado en el período anterior y lo que se espera en los próximos tres períodos.

Fuente de la Imagen: Zacks Investment Research

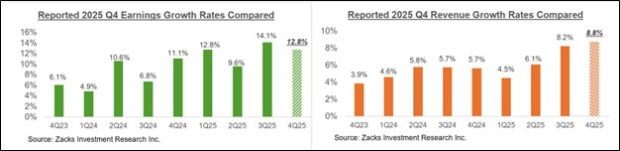

El gráfico a continuación muestra el crecimiento de ganancias e ingresos del grupo Mag 7 en base anual.

Fuente de la Imagen: Zacks Investment Research

Por favor, tenga en cuenta que el grupo Mag 7 está en camino de aportar el 25,5% de todas las ganancias del S&P 500 en 2025, frente al 23,2% del total en 2024 y el 18,3% en 2023. En cuanto a capitalización de mercado, el grupo Mag 7 actualmente tiene un peso del 32,7% en el índice. Si este grupo de empresas mega-cap fuera un sector independiente, sería el segundo más grande del índice S&P 500, solo detrás del sector Tecnología con el 41,8% y por encima del sector Finanzas con el 12,6%.

Balance de la Temporada de Ganancias del Q4

Hasta el viernes 20 de febrero

Tenemos más de 700 compañías listas para reportar resultados esta semana, incluyendo a 53 miembros del índice. La agenda de la semana incluye, además de Nvidia, a varios otros actores tecnológicos como Salesforce, HP, Dell y varios minoristas emblemáticos tradicionales, como Lowe's, TJX y otros.

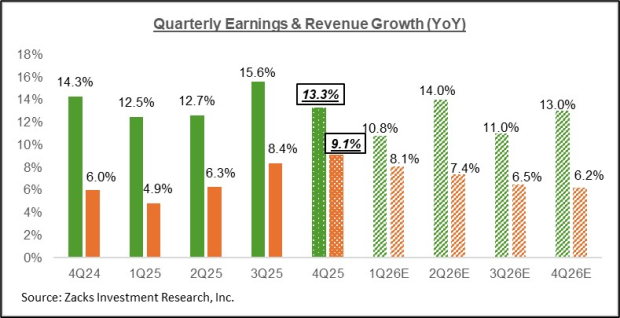

Los gráficos comparativos a continuación muestran las tasas de crecimiento para estos 427 miembros del índice en comparación con lo que vimos de este mismo grupo en otros períodos recientes.

Fuente de la Imagen: Zacks Investment Research

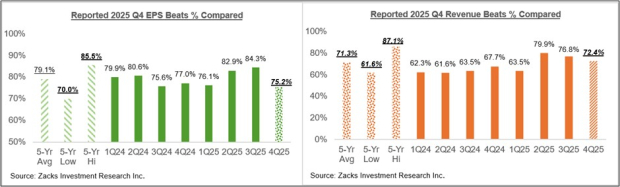

Los gráficos comparativos a continuación muestran los porcentajes de superación de EPS y de ingresos en el Q4 para este grupo de compañías en relación con lo que vimos de ellas en otros períodos recientes.

Fuente de la Imagen: Zacks Investment Research

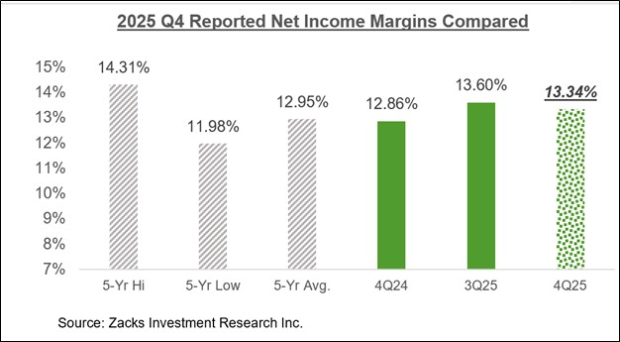

El gráfico comparativo a continuación pone en contexto histórico los márgenes netos del Q4 de las 427 compañías que ya reportaron.

Fuente de la Imagen: Zacks Investment Research

El Panorama General de las Ganancias

El siguiente gráfico muestra las expectativas de crecimiento de ganancias e ingresos para el Q4 en el contexto de dónde estuvo el crecimiento en los cuatro trimestres anteriores y lo que se espera en los próximos cuatro trimestres.

Fuente de la Imagen: Zacks Investment Research

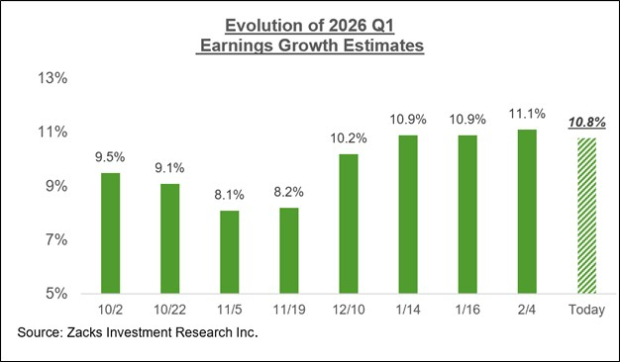

Las estimaciones para el período actual (Q1 de 2026) han disminuido ligeramente en los últimos días, después de haberse incrementado constantemente antes, como muestra el siguiente gráfico.

Fuente de la Imagen: Zacks Investment Research

El gráfico a continuación muestra la perspectiva general de ganancias en base año calendario, con un crecimiento de ganancias de dos dígitos esperado para 2025 y 2026.

Fuente de la Imagen: Zacks Investment Research

Para una mirada detallada al panorama general de las ganancias, incluidas las expectativas para los próximos períodos, consulte nuestro informe semanal Earnings Trends >>>>Analizando el Balance de Ganancias del Q4

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

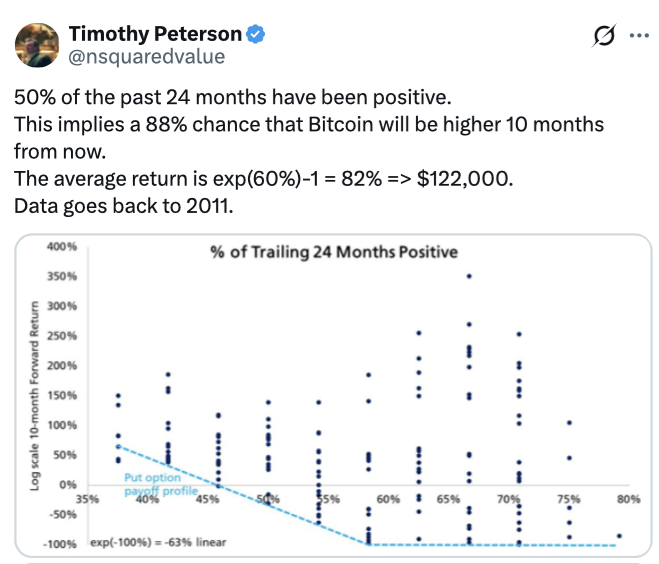

El 50% de los últimos 24 meses de Bitcoin terminó con ganancias: economista

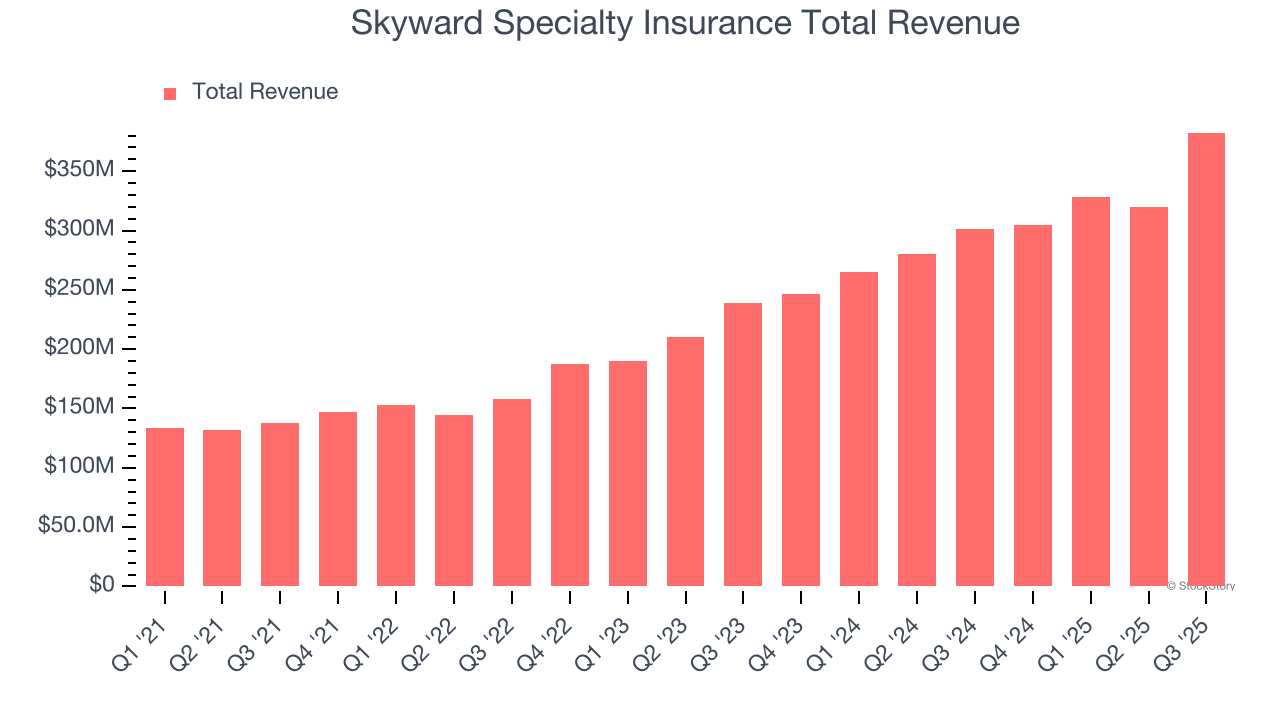

Ganancias del cuarto trimestre de Skyward Specialty Insurance (SKWD): Qué esperar

Ganancias de Addus HomeCare: Qué esperar de ADUS