El canario en la mina de carbón del crédito privado: de Blue Owl a la ilusión de los productos semilíquidos

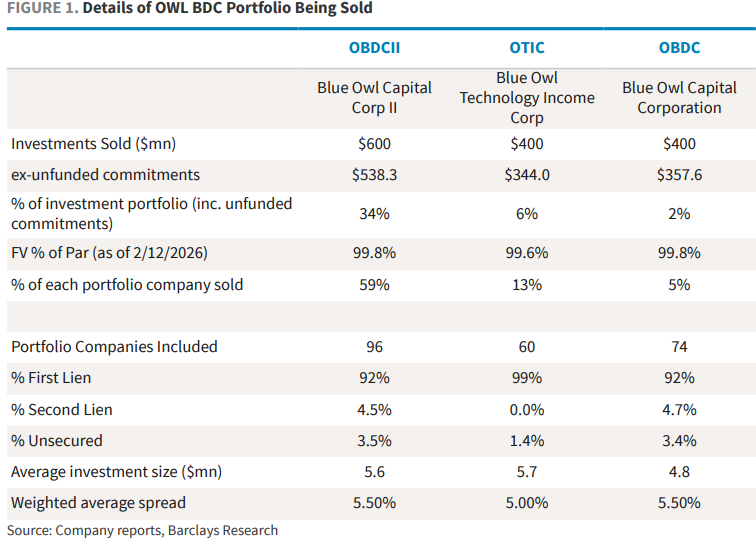

El 18 de febrero, la empresa líder mundial en gestión de activos alternativos, Blue Owl, anunció que su herramienta de crédito privado minorista OBDCII dejará de ofrecer redenciones trimestrales de manera permanente, pasando a devolver el capital a los inversores de manera escalonada a través de recuperaciones de préstamos, ventas de activos y dividendos especiales. Al mismo tiempo, para proporcionar la liquidez prometida a los inversores y pagar deudas, Blue Owl anunció la venta combinada de aproximadamente 1.400 millones de dólares en activos de préstamos directos entre tres vehículos BDC (OBDCII, el fondo BDC cotizado OBDC y el fondo de ingresos tecnológicos OTIC), de los cuales OBDCII vendió cerca de 600 millones de dólares, representando alrededor del 34% de su cartera.

Como resultado de esta noticia, el mercado reaccionó de manera violenta. El 19 de febrero, las acciones de Blue Owl cayeron casi un 10% durante la jornada, tocando el nivel más bajo en dos años y medio, y cerraron con una baja del 5,9%; el pánico se extendió rápidamente a todo el sector de gestión de activos alternativos, con caídas generalizadas entre el 3% y el 6% para competidores como Ares, Apollo, Blackstone y KKR; en Europa también bajaron CVC y Partners Group.

Aún más impactante, el 21 de febrero, el hedge fund Saba propuso públicamente adquirir participaciones de BDC vinculadas a Blue Owl a un precio con un descuento del 20%-35% respecto al valor neto de los activos más reciente, desafiando abiertamente la legitimidad de la valuación contable del fondo. Aunque la oferta no es vinculante, su significado simbólico radica en que: existe una brecha significativa entre el precio de liquidez que el mercado secundario está dispuesto a ofrecer y el NAV declarado por el gestor. Además, los precios de los instrumentos estructurados vinculados a Blue Owl se desplomaron, y una nota emitida por Citi cayó por debajo del 50% de su valor nominal.

En términos generales, el caso Blue Owl no es simplemente un error aislado de gestión de liquidez de una sola compañía, sino que expone directamente la ilusión de los productos semilíquidos en el mercado de crédito privado, que ya alcanza los 3 billones de dólares en los últimos años. Este evento podría convertirse en el "canario en la mina" para el sector de crédito privado, y quizás represente una repetición del evento de 2007 cuando BNP Paribas congeló fondos, lo que fue la señal de apertura de la crisis financiera.

Crisis de confianza en el modelo de productos semilíquidos

El caso Blue Owl pone en jaque el eslabón más frágil del crédito privado: la sostenibilidad del modelo de productos semilíquidos. Este tipo de productos promete a los inversores minoristas reembolsos periódicos (como trimestrales), aunque los préstamos subyacentes tienen plazos de 5-10 años y no son públicos, cuyo problema central es:

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Nvidia: desde los modelos grandes de "entrenamiento único" hacia los agentes de "mejora post-entrenamiento", la demanda de potencia de cómputo está cambiando

Nvidia está revolucionando la lógica de monetización de la computación. Su nueva plataforma Vera Rubin introduce por primera vez el indicador de "inteligencia por dólar", apostando al auge de la inteligencia artificial con agentes inteligentes. La demanda de entrenamiento post-modelo se convierte en una necesidad constante, y el consumo de GPU solo representa un cuarto del de la generación anterior. Los grandes actores ya están en fila para migrar, abriendo una nueva ola de crecimiento en el mercado de la computación.

¡Los costos de los centros de datos se disparan! ¿Oracle otra vez en problemas?

Oracle se vio obligada a cambiar su planta de energía de gas natural autoconstruida por una de celdas de combustible en su centro de datos de IA de 16.500 millones de dólares en Nuevo México, debido a obstáculos en las aprobaciones ambientales, lo que provocó un aumento de costos de varios miles de millones de dólares. Al mismo tiempo, el proyecto en Wisconsin tuvo un gasto adicional de más de 100 millones de dólares por resoluciones regulatorias relacionadas con el reparto de costos de transmisión eléctrica y calificación crediticia. Recientemente, Standard & Poor’s rebajó su calificación, lo que resalta que los gigantes tecnológicos enfrentan desafíos comunes en la construcción de infraestructura de IA, como costos ocultos relacionados con el medio ambiente, recursos hídricos y permisos comunitarios.