¿Está Ford en camino de alcanzar su objetivo de EBIT ajustado para 2029?

Ford Motor Company F cerró el año pasado como una empresa estructuralmente más fuerte, estableciendo una base sólida para alcanzar su objetivo a largo plazo de un margen EBIT ajustado del 8% para 2029, según la transcripción de resultados del cuarto trimestre de 2025 de la compañía. En 2025, la empresa reportó un margen EBIT ajustado del 3,6% y espera que el EBIT del primer trimestre de 2026 se mantenga aproximadamente plano secuencialmente en 2,3% mientras continúa gestionando el impacto de los costos de aluminio relacionados con Novelis. Ford anticipa una normalización gradual en el segundo trimestre, con un retorno a su nivel subyacente de EBIT en la segunda mitad del año a medida que los volúmenes se estabilicen y las iniciativas de optimización de portafolio ganen tracción.

Se espera que la rentabilidad en la primera mitad de 2026 enfrente presión debido a costos temporalmente elevados en la adquisición de aluminio y a vientos en contra más amplios de materias primas, aunque algunos factores de mercado podrían proporcionar compensaciones parciales. En la segunda mitad, se proyecta que las ganancias mejoren a medida que los volúmenes de producción se estabilicen, entre en funcionamiento capacidad adicional de camiones y se normalicen los costos de suministro de aluminio. En general, la empresa ha indicado que 2026 probablemente estará orientado hacia un mejor desempeño en la segunda mitad del año, a medida que disminuyan los obstáculos temporales.

Para respaldar su camino hacia un margen EBIT del 8%, Ford está aumentando la inversión en su negocio Ford Blue, incluyendo híbridos y nuevos productos de mayor margen, mientras modera el ritmo de inversión en Model e. Aunque la inversión en Model e sigue siendo significativa, la empresa está reduciéndola intencionadamente para equilibrar mejor la asignación de capital. Esta estrategia de inversión disciplinada está diseñada para posicionar a la empresa en los próximos años y así alcanzar de manera sostenible su perfil de margen objetivo. F ostenta actualmente un Zacks Rank #1 (Fuerte Compra). Podés ver la lista completa de las acciones con Zacks #1 Rank de hoy aquí.

Perspectivas de Margen de los Competidores de Ford

General Motors Company GM espera que su producción anual en EE.UU. aumente a dos millones de unidades, liderando la industria en 2026, a medida que comienza la producción del Chevrolet Equinox en Kansas, traslada la producción del Chevrolet Blazer a Tennessee y añade capacidad para el Cadillac Escalade mientras lanza la próxima generación de pickups de gran tamaño en la planta de Orion Assembly en Michigan. Sus gastos por garantías están mejorando, y se espera que las pérdidas relacionadas con EV disminuyan. Como resultado, la compañía anticipa que los márgenes EBIT ajustados de todo 2026 en Norteamérica vuelvan al rango de 8-10%.

En 2026, Rivian Automotive, Inc. RIVN espera una pérdida EBITDA ajustada considerable de $1,8-$2,1 mil millones. La pérdida refleja mayores gastos en I+D para acelerar su hoja de ruta de autonomía, incluyendo la integración de LiDAR, la implementación del chip RAP1 y características limitadas de punto a punto, junto con el aumento de costos SG&A a medida que expande su red de ventas y servicios para respaldar el aumento de la R2.

Desempeño del Precio de F, Valoración y Estimaciones

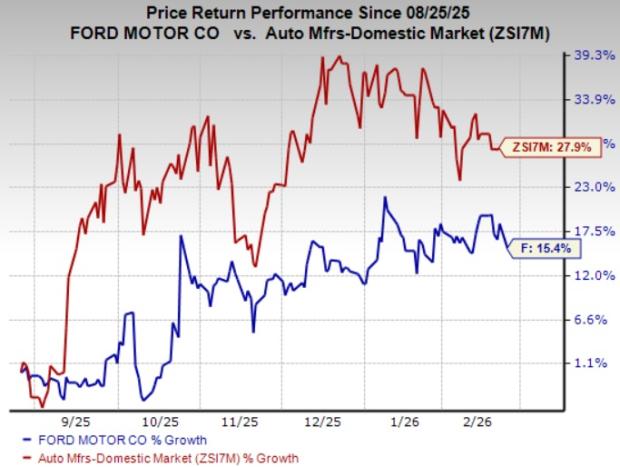

Ford ha tenido un desempeño inferior al de la industria Automotriz-Doméstica de Zacks en los últimos seis meses. Sus acciones han subido un 15,4% en comparación con el crecimiento del 27,9% de la industria.

Fuente de la imagen: Zacks Investment Research

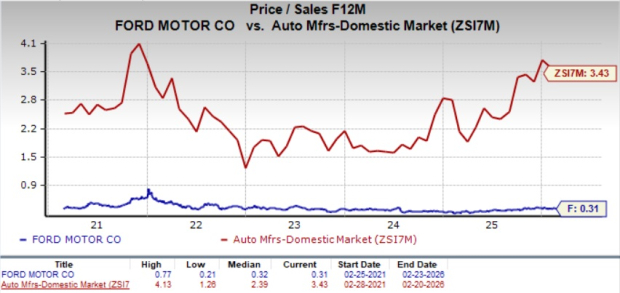

Desde una perspectiva de valoración, F parece infravalorada. Según su ratio precio/ventas, la empresa cotiza a un múltiplo de ventas estimado de 0,31, inferior al 3,43 de la industria.

Fuente de la imagen: Zacks Investment Research

La estimación de consenso de Zacks para el EPS de F en 2026 y 2027 ha subido un centavo en los últimos 30 días. La estimación de consenso de Zacks para el EPS de F en 2027 ha bajado un centavo en los últimos siete días.

Fuente de la imagen: Zacks Investment Research

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Ancient8 (A8) fluctúa un 40,9% en 24 horas: la baja liquidez amplifica la volatilidad del precio