Las ganancias globales indican un alejamiento de EE. UU. a medida que el S&P 500 cae

Conclusiones clave de la última temporada de resultados

A medida que la ronda más reciente de resultados corporativos llega a su fin, puede que a los inversores les haya resultado fácil pasar por alto algunos desarrollos importantes en medio del dominio persistente de la inteligencia artificial en las discusiones del mercado, las tensiones globales y las renovadas preocupaciones comerciales.

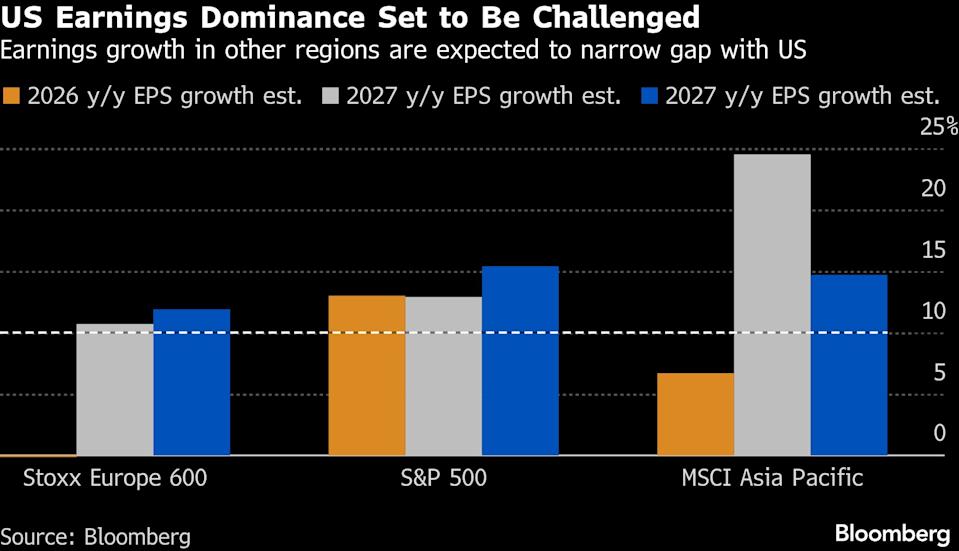

A pesar de estas distracciones, los informes trimestrales revelaron varias tendencias importantes que podrían influir en los mercados de renta variable durante el resto del año. Si bien las empresas estadounidenses reportaron un impresionante crecimiento de beneficios, también se observaron desempeños sólidos a nivel internacional, reforzando la idea de diversificar más allá de las acciones estadounidenses hacia grandes empresas asiáticas y europeas. Sin embargo, incluso con buenos resultados en EE.UU., las reacciones del mercado fueron mixtas, con algunas compañías enfrentando escepticismo sobre si su crecimiento ya alcanzó su punto máximo.

Principales noticias de Bloomberg

Los gigantes tecnológicos asiáticos continuaron prosperando gracias a su rol central en la revolución de la IA, mientras que las empresas europeas orientadas al consumidor enfrentaron desafíos persistentes. Por su parte, los sectores industriales y financieros en Europa se beneficiaron del aumento del gasto gubernamental.

Aspectos destacados del rendimiento y cifras clave

Aquí tienes un resumen de las principales tendencias y los actores más destacados. El crecimiento de beneficios en EE.UU. y Europa superó las expectativas: las empresas del S&P 500 vieron sus ganancias aumentar un 13%, superando las previsiones en cinco puntos porcentuales. Las principales firmas europeas incrementaron sus beneficios un 4,5%, el triple de lo previsto.

No obstante, menos empresas contribuyeron a estas sorpresas positivas. Solo alrededor del 75% de las firmas del S&P 500 superaron las estimaciones—la proporción más baja en tres años y una caída respecto al 82% del trimestre anterior. En Europa, solo el 47% de los componentes del MSCI Europe superaron las expectativas, por debajo del promedio de cinco años de 54%.

Reacciones del mercado y perspectivas

Las expectativas para el resto del año fueron en general moderadas, lo que resultó en fuertes caídas para algunas empresas a pesar de cumplir con los objetivos de beneficios. Las acciones estadounidenses se mantuvieron relativamente estables durante el periodo, mientras que los mercados europeos y asiáticos registraron avances.

La temporada también estuvo marcada por preocupaciones sobre la disrupción impulsada por la IA, afectando especialmente a las empresas de software. Durante el periodo de seis semanas, el S&P 500 cayó, mientras que el Stoxx 600 de Europa subió casi un 4% y el MSCI Asia Pacific se disparó un 11%.

Los riesgos geopolíticos, como las acciones de EE.UU. contra Irán, añaden otra capa de incertidumbre. Los mercados energéticos podrían experimentar volatilidad en los precios, lo que potencialmente impactaría a empresas y economías en el corto plazo y elevaría los riesgos para los inversores.

“Las altas expectativas para los resultados de esta temporada llevaron a una mayor volatilidad en torno a los resultados”, observó Louise Dudley, Portfolio Manager de Renta Variable Global en Federated Hermes. “Muchas empresas estaban valoradas a la perfección, así que cuando el crecimiento o las proyecciones futuras no cumplieron, el mercado reaccionó con fuerza.”

Revalorización en Asia

La fuerte presencia de Asia en la industria de semiconductores ha sido una ventaja significativa. Empresas como Taiwan Semiconductor Manufacturing Co., SK Hynix de Corea y fundiciones chinas han posicionado a la región como un proveedor clave de los chips que impulsan la expansión global de la IA. Se espera que una mayor capacidad energética también apoye un mayor crecimiento de beneficios.

Aunque los beneficios en EE.UU. están creciendo más rápido actualmente, se espera que el resto del mundo cierre la brecha, reduciendo la diferencia de valoración y aportando más razones para diversificar internacionalmente.

“Los inversores pueden pagar 16 veces las ganancias futuras en Europa o 23 veces en EE.UU. por un crecimiento similar para 2027,” dijo Adrian Helfert, Chief Investment Officer en Westwood Management. “Confío especialmente en la eurozona, especialmente en los sectores industriales, de defensa y bancos europeos. Esto es un cambio estructural a largo plazo, no solo una medida defensiva.”

Señales mixtas desde los mercados estadounidenses

Algunas grandes tecnológicas estadounidenses, incluyendo Nvidia, Amazon y Microsoft, vieron que sus resultados no cumplieron con las altas expectativas y valoraciones elevadas. Las acciones de Nvidia cayeron a pesar de buenas ventas y previsiones optimistas. Si bien las tecnológicas impulsaron el crecimiento de beneficios del S&P 500, gran parte ya estaba reflejado en los precios de las acciones, y los llamados ‘Magnificent Seven’ han caído desde el inicio del año.

“Ha habido un aumento en las decepciones durante la temporada de resultados en EE.UU.”, comentó Tim Hayes, Chief Global Strategist en Ned Davis Research.

Por otro lado, se espera que el crecimiento de beneficios fuera del sector Big Tech alcance a estos para 2026, según Bloomberg Intelligence. Esto podría justificar una recuperación en los precios de las acciones del resto del S&P 500, sin que ello implique un colapso para las principales tecnológicas.

Algunos inversores creen que el alejamiento de la tecnología es excesivo. “Ahora hay oportunidades atractivas,” dijo Jay Hatfield, CEO de Infrastructure Capital Management, señalando que Amazon cotiza a una relación precio-beneficio inferior a Walmart, a pesar de tener mejores perspectivas de crecimiento.

¿Está el crecimiento llegando a su techo?

Gina Martin Adams, Chief Market Strategist en HB Wealth Management, señaló que esta robusta temporada de resultados en EE.UU. no logró impulsar un repunte, posiblemente porque las empresas ya alcanzaron sus tasas máximas de crecimiento.

“Normalmente, la temporada de resultados es alentadora, pero esta vez no fue así,” comentó.

Sugiere que los inversores se están adaptando a expectativas de incrementos de beneficios más lentos, con consenso apuntando a que el crecimiento de 2026 solo igualará al de 2025, en lugar de superarlo. El crecimiento de ingresos del S&P 500 pudo haber alcanzado su punto máximo en el cuarto trimestre del año pasado con un 8,1% interanual, el ritmo más rápido desde 2022.

“Esta desaceleración en los fundamentos podría explicar la pérdida de impulso del mercado en general,” agregó. “Necesitamos ver a los analistas revisando las previsiones al alza.”

La brecha de la IA en Europa

Los resultados recientes en Europa han reforzado tendencias persistentes: las acciones orientadas al consumidor siguen teniendo dificultades, mientras que las empresas financieras, tecnológicas e industriales muestran fortaleza.

Los avances en IA han eclipsado los resultados de empresas potencialmente amenazadas por nuevas tecnologías, con el sentimiento a menudo pesando más que los fundamentos. Por ejemplo, Cap Gemini SE reportó resultados sólidos, pero sus acciones siguen deprimidas tras una fuerte caída por preocupaciones relacionadas con la IA.

También está surgiendo una divergencia entre empresas de software y hardware. ASML Holdings, fabricante de equipos para chips, reportó pedidos récord y perspectivas positivas, mientras que SAP SE, líder alemán en software, decepcionó con un crecimiento lento en su negocio de la nube.

Las acciones de consumo siguen siendo un punto débil. Stellantis NV se desplomó tras una depreciación significativa relacionada con su estrategia de vehículos eléctricos, y Diageo Plc sufrió su mayor caída histórica tras recortar previsiones de ventas y reducir su dividendo debido a la debilidad del mercado estadounidense.

El creciente atractivo de Asia

Las empresas asiáticas han demostrado resiliencia, con avances en los sectores de tecnología y relacionados con la IA que compensan los desafíos de aranceles, la débil demanda global y la recuperación desigual de China.

Las estimaciones de beneficios futuros para los miembros del MSCI Asia Pacific Index han subido más de un 20% desde septiembre, según datos de Bloomberg. Las previsiones de los analistas para los beneficios corporativos en la región están en su punto más alto en relación con sus pares globales desde principios de 2023.

El optimismo fue impulsado por los sólidos resultados y proyecciones de Taiwan Semiconductor Manufacturing Co., con la empresa planeando hasta 56.000 millones de dólares en inversión de capital para 2026 y proyectando un crecimiento de ingresos de casi el 30%, señalando confianza en el auge continuo de la IA.

“Los sólidos resultados sugieren más potencial alcista para la región,” escribieron los estrategas de Goldman Sachs liderados por Timothy Moe. “Las perspectivas son especialmente favorables en tecnología, y los resultados electorales en Japón apoyan valoraciones más altas.”

Si bien la región superó las expectativas, el crecimiento fue desigual. El norte de Asia, impulsado por la demanda de semiconductores y la IA, registró fuertes beneficios en Taiwán y partes de Japón, compensando la debilidad persistente en los sectores inmobiliario y de consumo de China.

La temporada de resultados en Japón sorprendió positivamente, indicando fundamentos más sólidos de lo anticipado. En contraste, las empresas chinas enfrentaron desafíos, y Morgan Stanley señaló un deterioro significativo en las previsiones de beneficios para fines de 2025 debido a la débil demanda del consumidor y presiones deflacionarias.

Con contribuciones de Lin Zhu.

(Este artículo ha sido actualizado para reflejar los últimos desarrollos en Oriente Medio y corrige niveles de precios en una versión anterior).

Lo más popular de Bloomberg Businessweek

©2026 Bloomberg L.P.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

dogwifhat a $0,20: ¿Rebote o seguirá cayendo? ¿Qué sigue para WIF?

Cómo identificar a un CEO eficaz: una guía práctica