BMY sube un 11,4% en el último mes: ¿Es momento de comprar, vender o mantener?

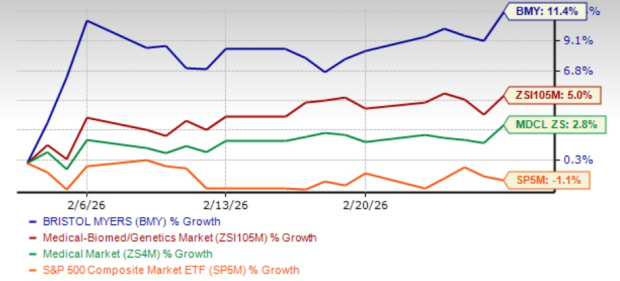

Las acciones de Bristol Myers Squibb se disparan superando los índices del sector

En el último mes, las acciones de Bristol Myers Squibb (BMY) aumentaron un 11,4%, superando tanto a la industria médica-biomédica y genética en general, que subió un 5%, como al sector en su conjunto y al índice S&P 500.

Los últimos meses han sido especialmente favorables para BMY, gracias a sólidos resultados del cuarto trimestre impulsados por la creciente cartera de productos en expansión de la compañía y una notable mejora en la confianza de los inversores.

Desempeño de mercado: BMY lidera el grupo

Este impulso alcista sostenido ayudó a convencer a inversores que antes eran reticentes y que ahora son más optimistas respecto a la capacidad de BMY para gestionar el impacto de la competencia de medicamentos genéricos sobre sus productos más antiguos.

Con este panorama positivo, echemos un vistazo más detallado a los fundamentos clave del negocio de BMY para determinar si la acción sigue siendo una inversión inteligente.

La cartera de crecimiento impulsa la expansión de ingresos

La cartera de marcas en crecimiento de BMY incluye productos clave como Opdivo, Opdivo Qvantig, Orencia, Yervoy, Reblozyl, Camzyos, Breyanzi, Opdualag, Zeposia, Abecma, Sotyktu, Krazati y Cobenfy.

La oferta de inmunooncología (IO) de la compañía, junto con medicamentos como Camzyos, Breyanzi y Reblozyl, han sido los principales impulsores de los ingresos, representando en conjunto el 55% de las ventas totales en 2025.

Opdivo, una terapia IO de gran éxito, sigue siendo el principal contribuyente, con ventas impulsadas por aprobaciones para nuevos usos y una mayor cuota de mercado en el cáncer de pulmón no microcítico de primera línea.

La reciente aprobación de Opdivo Qvantig (nivolumab y hialuronidasa-nvhy) para uso subcutáneo ha fortalecido aún más la cartera IO de BMY, con una adopción inicial significativa en todos los tipos de cáncer aprobados en EE.UU.

Opdualag, otro medicamento oncológico, continúa mostrando ventas sólidas, especialmente en EE.UU., donde lidera el tratamiento de primera línea para el melanoma.

Reblozyl, desarrollado en colaboración con Merck, sigue siendo un motor de crecimiento importante, con ventas anuales que superan los 2.000 millones de dólares, reflejando una fuerte adopción entre pacientes con anemia relacionada a MDS.

Las ventas anualizadas de Breyanzi han superado los 1.000 millones de dólares, impulsadas por su éxito en linfoma de células B grandes y otros usos aprobados adicionales. La compañía es optimista sobre las perspectivas de Breyanzi para 2026.

Camzyos, enfocado en afecciones cardiovasculares, también ha tenido un buen desempeño ante una demanda sostenida.

La aprobación de la FDA de Cobenfy (xanomelina y cloruro de trospio, anteriormente KarXT) para la esquizofrenia adulta marca un logro importante para BMY. Como el primer nuevo enfoque farmacológico para la esquizofrenia en décadas, Cobenfy ha mostrado prometedoras ventas iniciales, alcanzando los 155 millones de dólares en 2025, gracias a un mayor acceso y adopción tanto en la comunidad como en hospitales.

BMY espera que Cobenfy se convierta en una fuente de ingresos cada vez más relevante, especialmente mientras la compañía busca ampliar sus usos aprobados.

Estos impulsores de crecimiento están bien posicionados para mantener el impulso de los ingresos de BMY en el corto plazo.

Los productos tradicionales enfrentan competencia de los genéricos

La línea de productos antiguos de BMY continúa sintiendo los efectos de las alternativas genéricas, lo que afecta particularmente a medicamentos como Revlimid, Pomalyst, Sprycel y Abraxane, lo que resultó en una caída del 15% en ingresos para 2025.

Este segmento, que incluye Eliquis (co-desarrollado con Pfizer), aportó el 45% de los 48.200 millones de dólares en ingresos totales de la compañía en 2025. Si bien la demanda de Eliquis aumentó, estas ganancias se vieron compensadas por la erosión generada por los genéricos y mayores descuentos en EE.UU.

La administración anticipa una caída del 12-16% en las ventas de productos tradicionales para 2026, aunque se espera que Eliquis crezca entre un 10 y un 15% a nivel global.

A partir del 1 de enero de 2026, Eliquis se proporcionará gratuitamente a Medicaid, con donaciones de principio activo farmacéutico para apoyar la estabilidad de la cadena de suministro. Otros medicamentos, incluidos Sotyktu, Zeposia y Orencia SC, se ofrecerán con grandes descuentos a pacientes elegibles que paguen en efectivo.

Cartera en desarrollo y alianzas estratégicas impulsan el crecimiento futuro

Bristol Myers Squibb trabaja activamente para diversificar su pipeline, con planes de publicar datos clínicos clave para seis candidatos prometedores en la segunda mitad del año. Estos incluyen milvexian (para fibrilación auricular y prevención secundaria de accidentes cerebrovasculares), admilparant (para fibrosis pulmonar idiopática), iberdomide, mezigdomide, arlo-cel (para mieloma múltiple recidivante o resistente) y RYZ101 (para tumores neuroendocrinos gastroenteropancreáticos de segunda línea).

La empresa sigue adelante con adquisiciones y colaboraciones estratégicas para reforzar su pipeline. La reciente adquisición de Orbital Therapeutics suma OTX-201, una terapia RNA CAR-T en etapa preclínica para enfermedades autoinmunes, y acceso a la plataforma de tecnología de RNA de Orbital.

En 2025, BMY firmó una alianza con BioNTech para co-desarrollar pumitamig (BNT327), un anticuerpo biespecífico para tumores sólidos. Los primeros resultados de fase II en cáncer de mama triple negativo han mostrado actividad antitumoral prometedora y un perfil de seguridad manejable en combinación con quimioterapia. Pumitamig apunta tanto a PD-L1 como a VEGF-A, representando un enfoque novedoso en oncología.

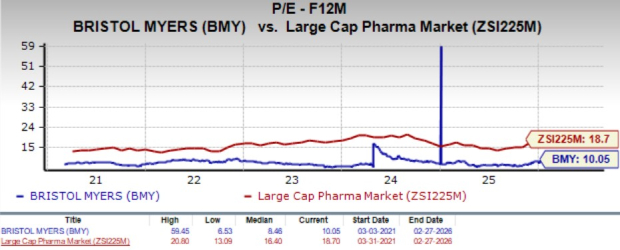

Valoración y estimaciones de analistas

Actualmente, BMY cotiza a un ratio precio-beneficio futuro de 10,05, por encima de su promedio histórico de 8,46 pero muy por debajo del promedio de la industria farmacéutica de gran capitalización, que es 18,70.

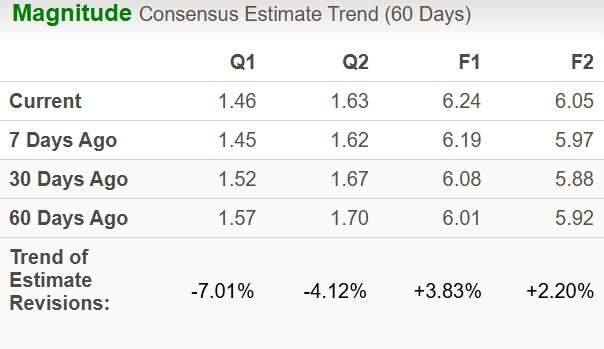

El consenso de los analistas sobre la ganancia por acción de BMY para 2026 aumentó a $6,24 desde $6,08 el mes pasado, mientras que la estimación para 2027 subió a $6,05 desde $5,88.

Perspectiva de inversión: ¿Mantener o esperar?

BMY mostró un desempeño sólido en 2025, con sus marcas en crecimiento (Opdivo, Opdualag, Reblozyl, Breyanzi y Camzyos) ayudando a compensar el impacto de la competencia genérica en los productos antiguos. De cara al futuro, posibles nuevas aprobaciones de medicamentos y extensiones de indicación para terapias existentes podrían diversificar aún más las fuentes de ingresos. Los próximos hitos en el pipeline podrían ser catalizadores clave para el crecimiento futuro.

La compañía está en camino de lograr ahorros anuales de costos de $2 mil millones para 2027, con $1 mil millones ya alcanzados en 2025, sentando las bases para menores gastos operativos y mayores márgenes a partir de 2026.

Sin embargo, se espera que las presiones genéricas en curso impacten los resultados a corto plazo, con ingresos para 2026 proyectados entre $46,0 y $47,5 mil millones, por debajo de los $48,2 mil millones de 2025.

Dados estos factores, se recomienda un enfoque cauteloso para nuevos inversores hasta que surjan puntos de entrada más favorables. Los existentes pueden considerar mantener la acción, respaldados por un rendimiento de dividendos de aproximadamente 4%.

BMY actualmente tiene un Zacks Rank #3 (Mantener).

5 acciones con potencial de duplicar su valor

- Acción #1: Una empresa disruptiva que muestra fuerte crecimiento y resiliencia

- Acción #2: Indicadores alcistas sugieren oportunidad de compra en caídas recientes

- Acción #3: Entre las inversiones más atractivas disponibles actualmente

- Acción #4: Líder en un sector de rápida expansión

- Acción #5: Plataforma omnicanal innovadora con potencial de crecimiento acelerado

Muchas de estas acciones siguen fuera del radar, ofreciendo a los inversores la oportunidad de entrar temprano. Aunque no todas las recomendaciones tienen éxito asegurado, en el pasado han generado ganancias del 171%, 209% e incluso 232%.

Recursos adicionales

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.