Los bonos del Tesoro estadounidense sutiles

Mostrar el original

Por:BFC汇谈

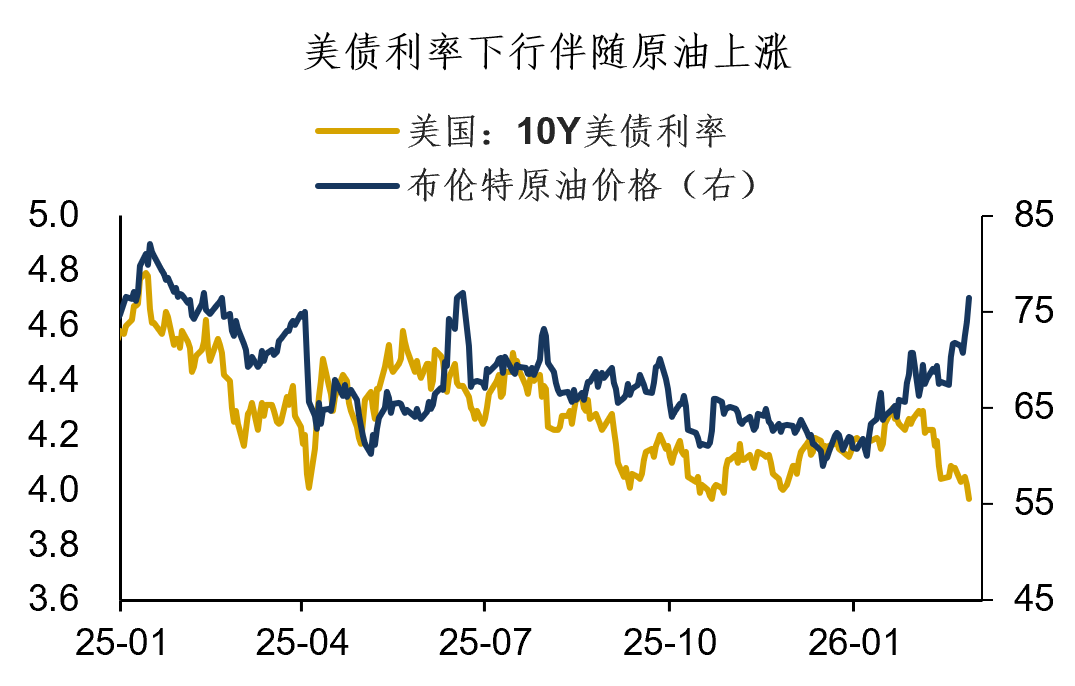

En los recientes mercados financieros globales, además de esos activos bajo los reflectores, hay un activo que silenciosamente ha roto una posición clave: los bonos del Tesoro de EE. UU. Desde febrero, las tasas de los Treasuries han mostrado una tendencia bajista, con caídas más pronunciadas en los tramos medios y largos (5-10Y), y la tasa a 10 años cayendo por debajo del 4,0%.Esta caída en las tasas de los bonos del Tesoro tiene algo de extraña, y lo extraño es que—toda la baja ha ido acompañada de una suba en el petróleo.

En teoría, el aumento del precio del petróleo influiría en las expectativas de inflación, lo que suele ser negativo para los Treasuries.Sin embargo, lo particular de este ciclo es que el alza del petróleo no incentivó la expectativa inflacionaria, ya que tanto el Breakeven como el Inflation Swap de los bonos se han mantenido estables. Por ejemplo, el inflation swap a 5y5y cayó 10 puntos básicos desde su punto más alto y la tasa breakeven también disminuyó.

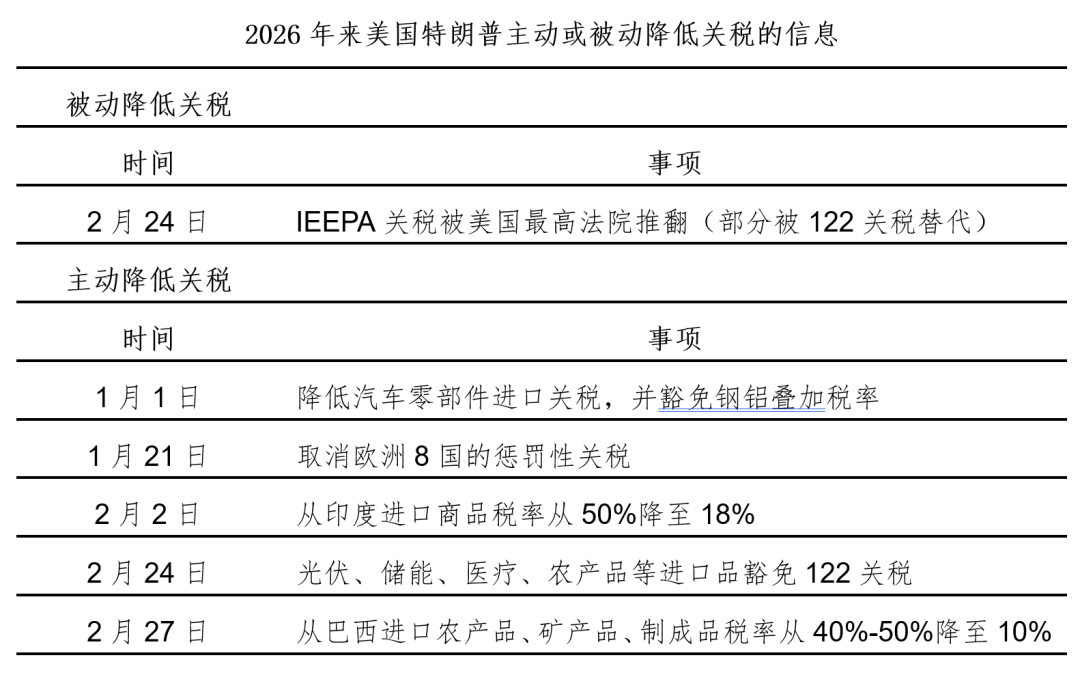

En teoría, el aumento del precio del petróleo influiría en las expectativas de inflación, lo que suele ser negativo para los Treasuries.Sin embargo, lo particular de este ciclo es que el alza del petróleo no incentivó la expectativa inflacionaria, ya que tanto el Breakeven como el Inflation Swap de los bonos se han mantenido estables. Por ejemplo, el inflation swap a 5y5y cayó 10 puntos básicos desde su punto más alto y la tasa breakeven también disminuyó.  ¿Por qué los bonos del Tesoro no han reflejado, en gran medida, el efecto inflacionario del aumento del petróleo? En mi opinión, hay varios puntos: Primero, el gobierno de Trump eliminó de forma activa o pasiva muchos aranceles, disminuyendo el efecto inflacionario de esos aranceles. Desde 2026, el gobierno del “Don” ha retirado muchas tarifas considerando el concepto de asequibilidad. Además, la anulación de los aranceles IEEPA produjo un efecto de reducción de impuestos en la práctica, ayudando así a controlar la inflación.

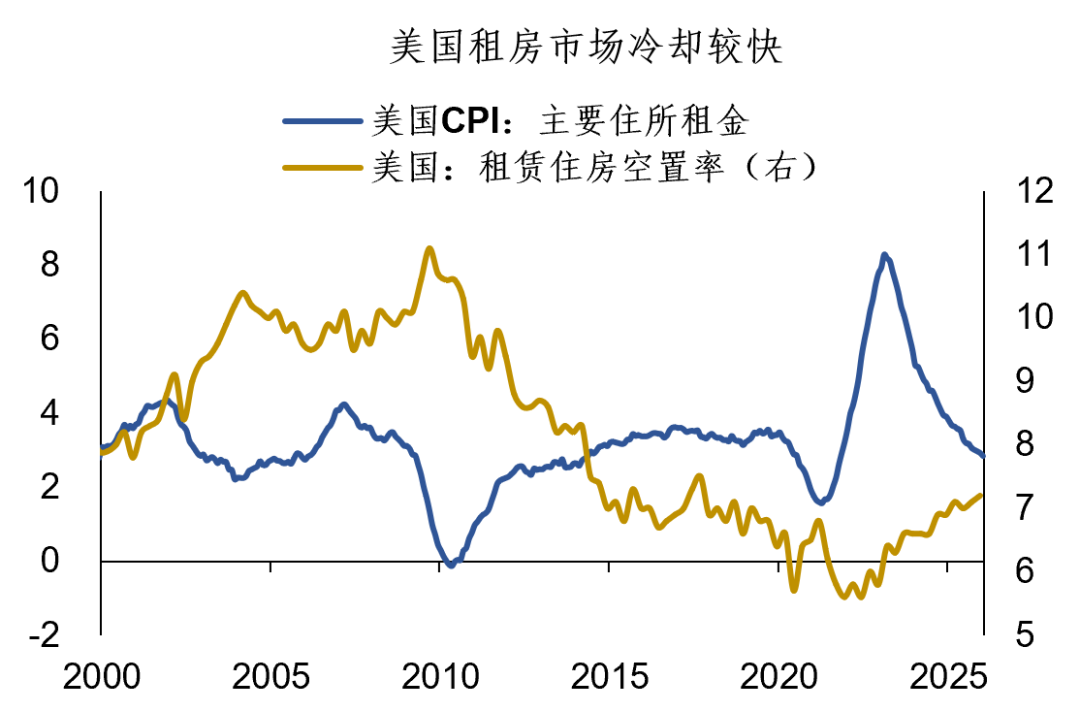

¿Por qué los bonos del Tesoro no han reflejado, en gran medida, el efecto inflacionario del aumento del petróleo? En mi opinión, hay varios puntos: Primero, el gobierno de Trump eliminó de forma activa o pasiva muchos aranceles, disminuyendo el efecto inflacionario de esos aranceles. Desde 2026, el gobierno del “Don” ha retirado muchas tarifas considerando el concepto de asequibilidad. Además, la anulación de los aranceles IEEPA produjo un efecto de reducción de impuestos en la práctica, ayudando así a controlar la inflación.  Segundo, uno de los factores de mayor peso para la inflación en EE. UU.—el aumento de los alquileres—se está desacelerando. La tasa de vacancia de alquileres subió a 7,2%, por encima del nivel previo a la pandemia. Debido al rápido enfriamiento del mercado de alquileres, el aumento en el componente de alquiler del IPC tiende a ralentizarse, lo que ayuda a compensar el efecto alcista del petróleo en la inflación.

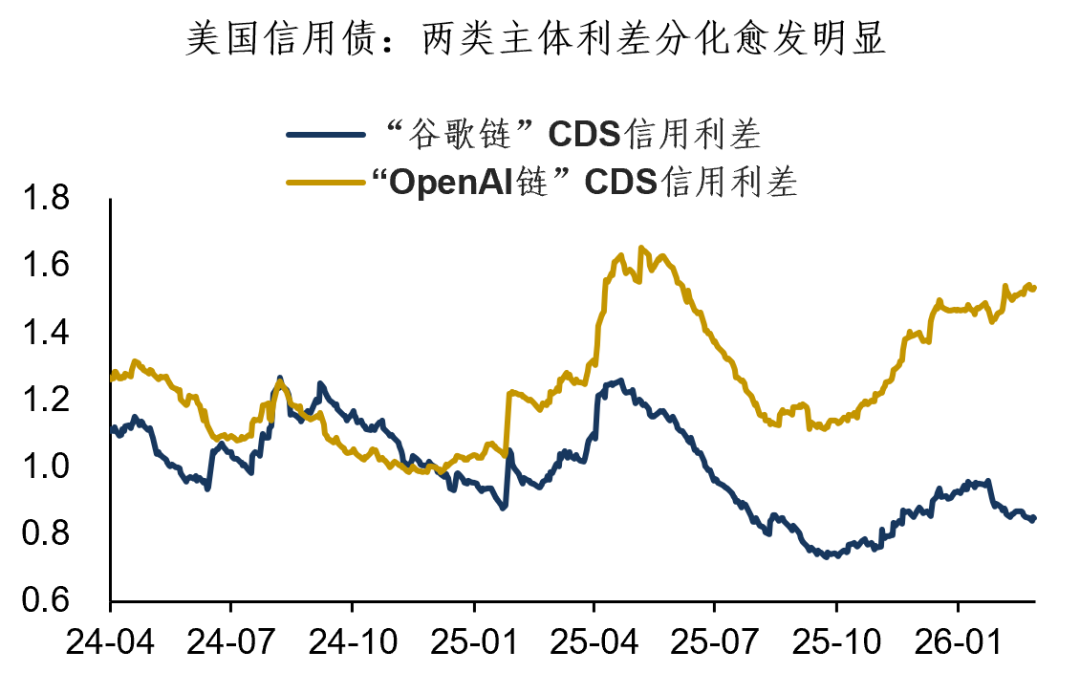

Segundo, uno de los factores de mayor peso para la inflación en EE. UU.—el aumento de los alquileres—se está desacelerando. La tasa de vacancia de alquileres subió a 7,2%, por encima del nivel previo a la pandemia. Debido al rápido enfriamiento del mercado de alquileres, el aumento en el componente de alquiler del IPC tiende a ralentizarse, lo que ayuda a compensar el efecto alcista del petróleo en la inflación.  Tercero, las acciones estadounidenses se están diversificando a mayor velocidad y el apetito por el riesgo se ha enfriado notablemente, lo que también ha hecho que el mercado preste menos atención al tema inflacionario. Ya compartimos esto antes en el artículo «Dólar: el mercado accionario de EE. UU. comienza a divergir». En los últimos tiempos, la diferencia de rendimiento entre las acciones de la "cadena Google" y la "cadena OpenAI" se ha ampliado aún más. Además, esta divergencia se extendió al mercado de créditos, con los CDS de Oracle alcanzando su punto más alto desde 2009. Este enfriamiento del apetito por el riesgo en las acciones estadounidenses beneficia indirectamente a los Treasuries.

Tercero, las acciones estadounidenses se están diversificando a mayor velocidad y el apetito por el riesgo se ha enfriado notablemente, lo que también ha hecho que el mercado preste menos atención al tema inflacionario. Ya compartimos esto antes en el artículo «Dólar: el mercado accionario de EE. UU. comienza a divergir». En los últimos tiempos, la diferencia de rendimiento entre las acciones de la "cadena Google" y la "cadena OpenAI" se ha ampliado aún más. Además, esta divergencia se extendió al mercado de créditos, con los CDS de Oracle alcanzando su punto más alto desde 2009. Este enfriamiento del apetito por el riesgo en las acciones estadounidenses beneficia indirectamente a los Treasuries.

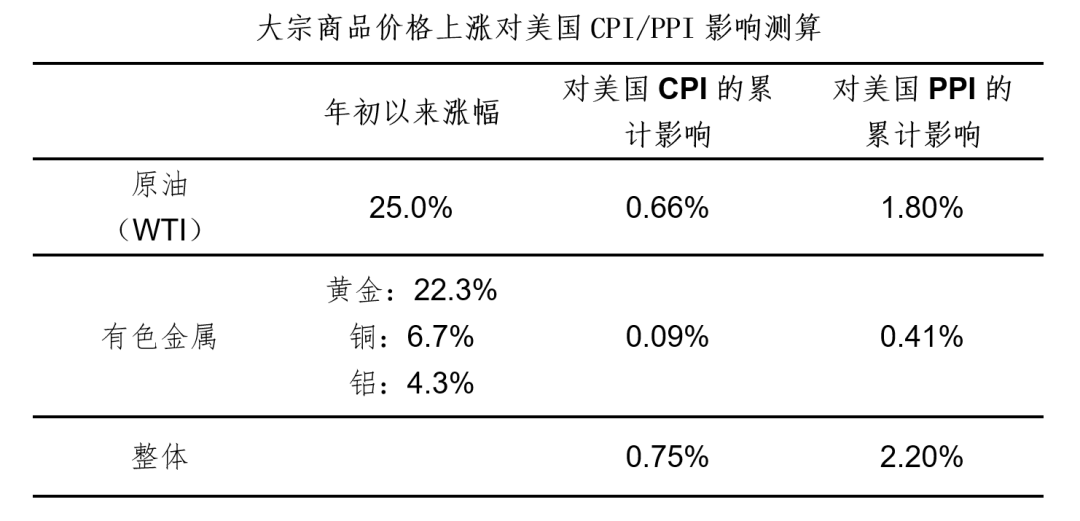

Aunque por ahora los Treasuries no están reflejando del todo el impacto del alza del petróleo, considero que a partir de marzo el efecto inflacionario se irá manifestando gradualmente. Porque el IPC de EE. UU. de enero correspondió a un piso temporal en los precios del petróleo, y a medida que se publiquen los datos inflacionarios de los próximos meses, el riesgo de un IPC al alza podría aumentar. Según nuestros cálculos, el efecto de la suba de las materias primas (incluidos petróleo, cobre, oro, etc.) incrementaría el IPC estadounidense en aproximadamente un 0,7% y el IPP en alrededor de un 2,2%, efectos que irán reflejándose en los próximos meses.

Aunque por ahora los Treasuries no están reflejando del todo el impacto del alza del petróleo, considero que a partir de marzo el efecto inflacionario se irá manifestando gradualmente. Porque el IPC de EE. UU. de enero correspondió a un piso temporal en los precios del petróleo, y a medida que se publiquen los datos inflacionarios de los próximos meses, el riesgo de un IPC al alza podría aumentar. Según nuestros cálculos, el efecto de la suba de las materias primas (incluidos petróleo, cobre, oro, etc.) incrementaría el IPC estadounidense en aproximadamente un 0,7% y el IPP en alrededor de un 2,2%, efectos que irán reflejándose en los próximos meses.  En términos generales, la inflación en EE. UU. tiene riesgo de subir en el corto y mediano plazo, aunque la presencia de factores alcistas y bajistas entremezclados dificulta prever hasta dónde llegará el aumento. Lo que sí es seguro es que este riesgo inflacionario es suficiente para mantener una Reserva Federal “más indecisa”. Con los Treasuries en la línea del 4,0%, es fácil que surjan opiniones divididas, y dependiendo del enfoque—de asignación o de trading—, las conclusiones pueden ser totalmente diferentes. Para el mercado de divisas, sin embargo, parece más claro: un alto precio del petróleo suele perjudicar más al euro y beneficiar al dólar… Resumen del día: 1. La tasa del Treasury a 10 años cayó por debajo del 4,0%. Esta baja es algo extraña porque, durante todo el proceso, se dio junto con una suba del petróleo, manteniéndose estables los Breakeven y los Inflation Swap; es decir, los Treasuries no han reflejado aún el efecto inflacionario del petróleo. 2. Varias observaciones: el gobierno de Trump eliminó de manera activa o pasiva muchos aranceles y su efecto inflacionario está disminuyendo. Además, un componente clave en la inflación estadounidense—los alquileres—está aflojando. También, el mercado accionario se diversifica más rápidamente y cae el apetito por el riesgo, dando menos atención al tema inflacionario. Es importante notar que a partir de marzo el efecto inflacionario del petróleo irá apareciendo; el riesgo en el frente inflacionario está latente, y esto es suficiente para justificar una Reserva Federal “más indecisa”. 3. Personalmente, creo que los Treasuries en el nivel del 4,0% fácilmente generan disenso; según desde qué mirada, la de asignación o la de trading, las conclusiones pueden ser diferentes. Y el razonamiento en el mercado de divisas parece más claro: un petróleo caro perjudica al euro y beneficia al dólar…

En términos generales, la inflación en EE. UU. tiene riesgo de subir en el corto y mediano plazo, aunque la presencia de factores alcistas y bajistas entremezclados dificulta prever hasta dónde llegará el aumento. Lo que sí es seguro es que este riesgo inflacionario es suficiente para mantener una Reserva Federal “más indecisa”. Con los Treasuries en la línea del 4,0%, es fácil que surjan opiniones divididas, y dependiendo del enfoque—de asignación o de trading—, las conclusiones pueden ser totalmente diferentes. Para el mercado de divisas, sin embargo, parece más claro: un alto precio del petróleo suele perjudicar más al euro y beneficiar al dólar… Resumen del día: 1. La tasa del Treasury a 10 años cayó por debajo del 4,0%. Esta baja es algo extraña porque, durante todo el proceso, se dio junto con una suba del petróleo, manteniéndose estables los Breakeven y los Inflation Swap; es decir, los Treasuries no han reflejado aún el efecto inflacionario del petróleo. 2. Varias observaciones: el gobierno de Trump eliminó de manera activa o pasiva muchos aranceles y su efecto inflacionario está disminuyendo. Además, un componente clave en la inflación estadounidense—los alquileres—está aflojando. También, el mercado accionario se diversifica más rápidamente y cae el apetito por el riesgo, dando menos atención al tema inflacionario. Es importante notar que a partir de marzo el efecto inflacionario del petróleo irá apareciendo; el riesgo en el frente inflacionario está latente, y esto es suficiente para justificar una Reserva Federal “más indecisa”. 3. Personalmente, creo que los Treasuries en el nivel del 4,0% fácilmente generan disenso; según desde qué mirada, la de asignación o la de trading, las conclusiones pueden ser diferentes. Y el razonamiento en el mercado de divisas parece más claro: un petróleo caro perjudica al euro y beneficia al dólar…

0

0

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

PoolX: Haz staking y gana nuevos tokens.

APR de hasta 12%. Gana más airdrop bloqueando más.

¡Bloquea ahora!

También te puede gustar

El mundo está al borde de un error de juicio

金融界•2026/03/03 00:14

En tendencia

MásPrecios de las criptos

MásBitcoin

BTC

$69,158.99

+3.35%

Ethereum

ETH

$2,039.29

+2.80%

Tether USDt

USDT

$1

+0.00%

BNB

BNB

$641.38

+2.92%

XRP

XRP

$1.39

+1.19%

USDC

USDC

$1

-0.00%

Solana

SOL

$87.01

+1.29%

TRON

TRX

$0.2835

+0.60%

Dogecoin

DOGE

$0.09364

-0.32%

Cardano

ADA

$0.2759

-1.20%

Cómo vender PI

PI llega a Bitget. ¡Compra o vende PI rápidamente en Bitget!

Haz trading ahora

¿Aún no eres Bitgetter?¡Un paquete de bienvenida de 6.200 USDT para los nuevos usuarios!

Regístrate ahora