Las acciones de LMT suben un 43,6% en 3 meses: ¿deberías mantenerlas o tomar ganancias ahora?

Desempeño reciente de las acciones de Lockheed Martin

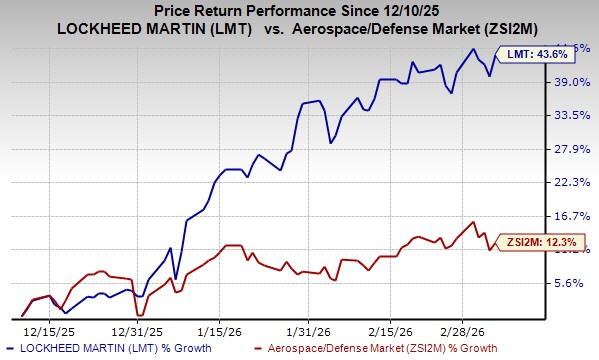

En el último trimestre, Lockheed Martin (LMT) ha visto subir el precio de sus acciones un 43,6%, superando ampliamente el crecimiento del 12,3% registrado por el sector aeroespacial y de defensa en general. Como uno de los principales contratistas de defensa en los Estados Unidos, el enfoque de Lockheed Martin en plataformas clave asegura un flujo constante de órdenes en iniciativas del Ejército, Fuerza Aérea, Marina y Tecnología de la Información.

Otras grandes empresas de defensa también han tenido un buen desempeño durante este período. RTX Corporation (RTX) y Northrop Grumman (NOC) lograron subas del 20,1% y 36,2%, respectivamente. RTX sigue asegurando contratos significativos para sus soluciones de defensa comprobadas tanto con el Departamento de Defensa de EE.UU. como con socios internacionales. Northrop Grumman se beneficia de asignaciones presupuestarias favorables y una sólida presencia global.

Dado el fuerte desempeño de Lockheed Martin en relación a sus pares, los inversores podrían estar considerando si es un buen momento para invertir. Analicemos los principales impulsores detrás del reciente repunte de LMT y evalúemos sus perspectivas a futuro.

Fortalezas clave que respaldan a LMT

La amplia cartera de Lockheed Martin le permite ganar importantes contratos de defensa, contribuyendo a una cartera de pedidos en crecimiento. En el cuarto trimestre de 2025, la compañía aseguró varios acuerdos de alto perfil, como un contrato para suministrar 18 vehículos espaciales para la constelación Tranche 3 Tracking Layer, valorado en más de USD 1.000 millones, y un contrato de USD 233 millones para proveer sistemas IRST21 Block II y repuestos a la Marina de EE.UU. y la Guardia Nacional Aérea.

El programa F-35 sigue siendo una piedra angular de la división Aeronáutica de Lockheed Martin, representando aproximadamente el 27% de las ventas netas totales en 2025. La demanda internacional por el Sistema de Defensa de Misiles Balísticos Aegis continúa, con países como Japón, España, Corea del Sur y Australia mostrando un fuerte interés. Además, la empresa participa en varios proyectos de sistemas de combate para embarcaciones navales en Canadá, Chile y Nueva Zelanda.

A través de su subsidiaria Sikorsky, Lockheed Martin está aumentando la producción del helicóptero S-92A+ mejorado, el cual se espera impulse mayores ventas de aeronaves y refuerce su posición en el mercado global de helicópteros de gran porte. Este aumento en la producción permite a la compañía cumplir con nuevas órdenes, incluyendo aquellas de clientes gubernamentales.

Obstáculos que enfrenta LMT

A pesar de sus éxitos, Lockheed Martin ha enfrentado desafíos, especialmente con un contrato clasificado de precio fijo incentivado en su segmento de Aeronáutica, lo que resultó en pérdidas reconocidas. En 2025, la empresa reportó pérdidas de USD 950 millones en este proyecto, además de USD 570 millones de pérdidas en el Programa Canadiense de Helicópteros Marítimos, USD 95 millones en el Programa de Helicópteros Utilitarios Turco, y USD 140 millones en ajustes negativos de utilidad en programas C-130. Problemas continuos de desempeño o sobrecostos podrían resultar en más contratiempos financieros.

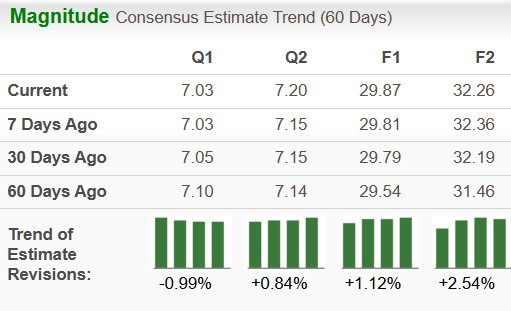

Proyecciones de utilidades y crecimiento

El consenso de analistas para las ganancias por acción (EPS) de Lockheed Martin en 2026 ha aumentado un 1,12% en los últimos dos meses. La tasa de crecimiento proyectada de utilidades a largo plazo de la compañía es del 18,57%.

La estimación de EPS para RTX en 2026 subió un 1,49% en el mismo período, mientras que la de Northrop Grumman bajó un 2,05%. La tasa de crecimiento de utilidades a largo plazo para Northrop Grumman es del 4,8%, comparada con el 10,16% de RTX.

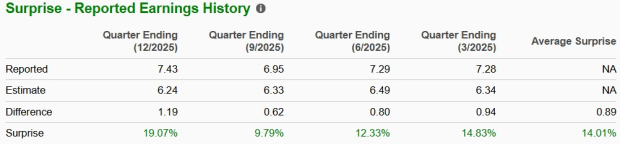

Historial de sorpresas en ganancias de LMT

Lockheed Martin ha superado las expectativas de ganancias en cada uno de los últimos cuatro trimestres, con una sorpresa positiva promedio del 14,01%.

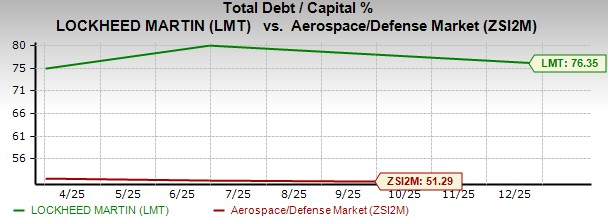

Análisis de deuda

La relación deuda total/capital de la compañía se sitúa actualmente en 76,35%, notablemente por encima del promedio de la industria, que es de 51,29%.

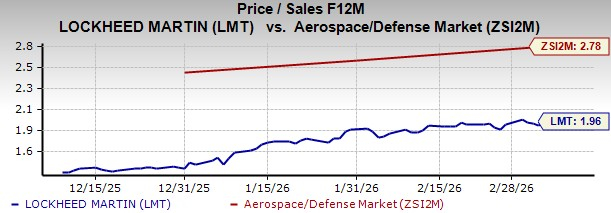

Valoración: cotizando por debajo del promedio de la industria

El ratio forward precio/ventas a 12 meses de Lockheed Martin es de 1,96, menor al promedio de la industria de 2,78. Esto indica que la acción cotiza con un descuento relativo frente a sus pares del sector.

Consideraciones para inversores

La diversa gama de tecnologías avanzadas de defensa de Lockheed Martin la posiciona bien para ganar contratos importantes y mantener una sólida cartera de pedidos. El crecimiento se ve respaldado por programas insignia en el área espacial, de aviación y defensa naval, además del aumento de la producción del helicóptero S-92A+ a través de Sikorsky.

Sin embargo, el elevado nivel de deuda de la compañía y las presiones financieras actuales sugieren que los posibles inversores deberían esperar a un momento de entrada más favorable. Los accionistas actuales podrían considerar mantener sus posiciones, dado el sólido panorama de ganancias de la empresa.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Por qué CBRE (CBRE) es una elección inteligente para inversores orientados al crecimiento en este momento

El cambio estructural en las ganancias de Exxon podría estar rompiendo la narrativa de juego de materias primas