La red de cumplimiento de pedidos en tiempo real de Target mejora la interacción con los clientes

Target Corporation amplía sus servicios omnicanal

Target Corporation (TGT) está mejorando sus propuestas omnicanal a medida que la demanda de los consumidores por experiencias de compra rápidas y convenientes sigue en aumento. El minorista vio que sus servicios de entrega en el mismo día crecieron más del 30% interanual en el ejercicio fiscal 2025, demostrando un interés robusto en la rápida gestión de pedidos y subrayando el éxito de su estrategia integrada de tiendas digitales y físicas. El liderazgo de la empresa considera estos servicios esenciales para fomentar el compromiso y la lealtad del cliente, así como el crecimiento sostenido.

Las opciones de cumplimiento en el mismo día de Target incluyen Drive Up, retiro en tienda y entrega exprés a través de la membresía Target Circle 360. En conjunto, estos servicios generaron ventas superiores a 14 mil millones de dólares y representaron aproximadamente dos tercios de los ingresos digitales de Target en el año fiscal 2025. Aprovechando su amplia red de tiendas para el procesamiento local de pedidos, Target ofrece un servicio más rápido al tiempo que mantiene la eficiencia operativa.

Los programas de fidelidad de la minorista también impulsan una mayor adopción de estos servicios de cumplimiento. La membresía en Target Circle 360, que proporciona entregas ilimitadas en el mismo día y otros beneficios, se ha duplicado en el último año. Estos miembros tienden a comprar con mayor frecuencia, gastan más por visita y compran en varias categorías, contribuyendo al aumento en las ventas y a la retención de clientes.

Las casi 2.000 tiendas de Target, la mayoría ubicadas a menos de 10 millas del 75% de la población de Estados Unidos, funcionan como centros de distribución locales, lo que permite un cumplimiento de pedidos ágil. Esta proximidad permite a Target ofrecer entregas más rápidas y mantener costos competitivos en comparación con los métodos tradicionales de envío de comercio electrónico.

De cara al futuro, Target pretende invertir todavía más en la aceleración del cumplimiento y en una integración digital mejorada. La dirección considera que combinar tiendas físicas, iniciativas de fidelidad y servicios impulsados por tecnología fortalecerá su ecosistema omnicanal y favorecerá el crecimiento continuo tanto en ventas digitales como en tiendas físicas.

Métricas recientes de desempeño para Target

En los últimos tres meses, las acciones de TGT han subido un 20,2%, superando el aumento del 10,9% de la industria minorista de descuentos.

Fuente de la imagen: Zacks Investment Research

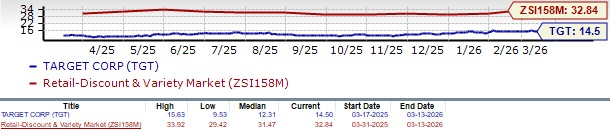

El ratio precio/ganancias de Target a 12 meses vistas se sitúa en 14,50, considerablemente por debajo del promedio de la industria de 32,84. La empresa mantiene una puntuación de Valor A.

Fuente de la imagen: Zacks Investment Research

Las proyecciones de los analistas para las ganancias de Target en el ejercicio fiscal 2026 sugieren un incremento interanual del 6,2%, mientras que las estimaciones para 2027 apuntan a una subida del 6,1%. Durante la última semana, las previsiones de beneficios para ambos años se han revisado al alza, en 8 centavos y 1 centavo por acción, respectivamente.

Fuente de la imagen: Zacks Investment Research

Actualmente, Target tiene una calificación Zacks Rank #3 (Hold).

Principales acciones recomendadas

Tres acciones con mayores calificaciones de Zacks incluyen Deckers Outdoor Corporation (DECK), FIGS Inc. (FIGS) y Ross Stores Inc. (ROST).

- Deckers Outdoor Corporation: Especializada en calzado y accesorios innovadores, Deckers actualmente posee un Zacks Rank #1 (Strong Buy). La estimación del consenso de Zacks proyecta un crecimiento de ganancias y ventas del 8,5% y 8,9%, respectivamente, para el actual ejercicio fiscal. Deckers ha mostrado una sorpresa media en las ganancias del 36,9% durante los últimos cuatro trimestres.

- FIGS Inc.: FIGS, una marca de indumentaria sanitaria directa al consumidor, también cuenta con un Zacks Rank #1. La empresa ha promediado una sorpresa de ganancias del 187,5% en los últimos cuatro trimestres. Se espera que las ventas para el año fiscal en curso crezcan un 11,4% respecto al año anterior.

- Ross Stores Inc.: Operando como minorista off-price de indumentaria y artículos para el hogar, Ross Stores tiene un Zacks Rank #2 (Buy). La estimación de consenso de Zacks anticipa un crecimiento en ganancias y ventas del 9,4% y 5,6%, respectivamente, para el actual ejercicio fiscal. Ross Stores ha logrado una sorpresa de ganancias promedio del 6,2% en los últimos cuatro trimestres.

La principal recomendación del jefe de investigación de Zacks para duplicar potencial

Los analistas de Zacks han identificado cinco acciones con importante potencial de crecimiento, y el Director de Investigación Sheraz Mian considera que una destaca por encima de las demás. Si bien no todas las recomendaciones garantizan ser ganadoras, esta acción en particular podría superar éxitos anteriores como Hims & Hers Health, que experimentó una suba de más del 209%.

Para conocer las últimas recomendaciones de acciones de Zacks Investment Research, podés descargar el informe sobre las 7 mejores acciones para los próximos 30 días.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

En tendencia

Más¡El contrato ETF de índices asiáticos ha sido lanzado con gran fuerza! ¡Nikkei EWJ + Corea EWY llegan juntos [20x apalancamiento, trading sin comisiones, regalo de 10 USDT]!

M fluctúa un 20,9% en 24 horas: el precio repunta de 1,464 dólares a un máximo de 1,769 dólares, siguiendo la tendencia alcista del mercado.