Perspectiva semanal: ¡Tensión extrema entre EE. UU. e Irán! La situación en Medio Oriente sigue cambiando, ¿cuánto tiempo más podrá mantenerse el repunte del oro?

Durante la última semana, las expectativas del mercado sobre una resolución negociada del conflicto entre Estados Unidos e Irán han ido en aumento. Líbano e Israel mantuvieron negociaciones directas por primera vez en 33 años, alcanzando un acuerdo de alto el fuego de 10 días. Tal como afirmó el portavoz del Ministerio de Asuntos Exteriores de Pakistán el día 16, Líbano forma parte del proceso de negociación del alto el fuego entre Estados Unidos e Irán, y la estabilización en Líbano favorece el avance del proceso. El viernes, tras el anuncio del canciller iraní sobre la apertura del Estrecho de Ormuz, la preferencia por el riesgo en el mercado siguió disparándose.

Las acciones estadounidenses subieron en bloque el viernes, y los tres principales índices registraron su mayor alza semanal desde abril del año pasado. El índice S&P 500 marcó un nuevo máximo consecutivo durante tres días y acumula tres semanas de subidas superiores al 3%; la última vez que ocurrió fue en junio de 2020. El Nasdaq enlazó 13 jornadas consecutivas de alza, estableciendo su racha más larga desde enero de 1992. El Dow Jones subió un 1,8% en la jornada y recuperó por completo las pérdidas desde el inicio del conflicto. Más allá del optimismo por la situación entre Estados Unidos e Irán, la resiliencia de la economía estadounidense, los sólidos resultados corporativos y la fuerte demanda de IA impulsaron aún más el mercado.

Los fondos de cobertura apostaron fuertemente en corto contra el dólar, y el Índice Dólar llegó a borrar todas las ganancias obtenidas desde el inicio de la guerra entre Estados Unidos e Irán el viernes, marcando un mínimo de siete semanas, aunque luego logró un rebote en V y terminó el día casi estable. Los rendimientos de los bonos estadounidenses cayeron en todos los plazos, el bono a dos años bajó 7 puntos básicos hasta el 3,71%, aunque desde el inicio del conflicto todavía suma más de 20 puntos básicos al alza.

El crudo internacional tuvo una caída abrupta durante la jornada, llegando a descender más del 10%, aunque al cierre la pérdida se redujo. La situación en el Estrecho de Ormuz sigue siendo incierta. La Armada de la Guardia Revolucionaria Islámica de Irán publicó en redes sociales el 17 por la noche nuevas normas para el paso de buques por el Estrecho, subrayando que el paso está abierto de manera temporal y condicionada. Paralelamente, Trump declaró que el bloqueo marítimo contra Irán seguirá hasta firmar un acuerdo formal. El 18, según la agencia oficial de noticias de China, citando medios iraníes, un portavoz militar iraní afirmó que, ante repetidos incumplimientos de Estados Unidos, el control sobre el Estrecho ha vuelto a su situación anterior y actualmente está bajo estricta supervisión de las fuerzas armadas iraníes.

La caída de los precios de la energía ha aliviado las preocupaciones inflacionarias, lo que ha hecho que vuelvan a repuntar las expectativas de recorte de tasas por parte de la Reserva Federal. Sin embargo, comparado con las apuestas previas a la guerra de múltiples recortes de tasas este año, ahora sólo habría un 60% de probabilidad de que ocurra un solo recorte. El oro al contado internacional llegó a rozar los 4900 dólares durante la jornada, la plata subió hasta un 6%. Ambos registraron cuatro semanas consecutivas de alzas.

Con el vencimiento inminente del acuerdo de alto el fuego temporal entre Estados Unidos e Irán, la situación geopolítica en Medio Oriente sigue siendo el factor clave del mercado. También se enfocarán en la audiencia de confirmación del candidato a presidente de la Fed la próxima semana, así como los datos de ventas minoristas en Estados Unidos y los PMI preliminares de manufactura tanto en EE. UU. como en Europa.

Estos son los puntos de atención del mercado para la nueva semana (hora UTC+8):

Eventos importantes: ¿Se resolverán las nuevas negociaciones entre Estados Unidos e Irán? ¿Será sostenible el rebote del oro?

Según Noticias Nacionales de China, el presidente estadounidense Trump afirmó el día 17 que las negociaciones entre Estados Unidos e Irán se esperan para el fin de semana, y podrían alcanzar un acuerdo "en uno o dos días". Sin embargo, citando la agencia Tasnim de Irán el día 18, Irán aún no ha aceptado iniciar la próxima ronda de conversaciones con Estados Unidos. Trump había dicho previamente a periodistas a bordo del Air Force One que si para el 22 (miércoles próximo) no han alcanzado un acuerdo con Irán, podría no prolongar el alto el fuego, pero continuará el bloqueo de los puertos iraníes.

A pesar de las reiteradas declaraciones de Trump sobre los avances de las negociaciones, aún hay divergencias clave, como el plazo para pausar el enriquecimiento nuclear iraní y cómo manejar el inventario de uranio enriquecido.

Informes estadounidenses sugieren que se baraja la posibilidad de desbloquear alrededor de 20 mil millones de dólares en activos iraníes a cambio de que Irán renuncie a su reserva de uranio altamente enriquecido. Luego Trump declaró que Estados Unidos obtendría todo el inventario de uranio enriquecido de Irán, pero no pagaría ningún monto. Ese mismo día, el portavoz del Ministerio de Exteriores iraní, Baghaei, afirmó que transferir uranio enriquecido a Estados Unidos "no es una opción"; Irán rechaza cualquier acuerdo que implique transferencias de uranio al extranjero.

A pesar de los contradictorios mensajes públicos sobre las negociaciones, los hechos muestran que ambas partes mantienen el interés en avanzar. Signos de distensión, como el alto el fuego entre Israel y Líbano y la reapertura temporal del Estrecho de Ormuz, han impulsado el desempeño reciente de los metales preciosos.

Rich Checkan, presidente y COO de Asset Strategies International, mantiene una posición alcista en metales preciosos. Explica que la escalada de racionalidad en Medio Oriente ha hecho que oro y plata suban junto al alto el fuego y bajen cuando crece el conflicto. "Mientras los altos el fuego frágiles entre Estados Unidos e Irán e Israel y Líbano persistan, el oro y la plata seguirán rebotando."

Sin embargo, dado que el mercado es muy sensible a las perturbaciones geopolíticas, y ni siquiera Trump puede prever cómo evolucionará la situación, los movimientos pueden revertirse en cualquier momento.

Daniel Pavilonis, broker sénior de materias primas en RJO Futures, analiza el rumbo del oro a partir del mercado de acciones, bonos y energía. Señala que la caída del bono a diez años y el fuerte repunte del mercado accionario se deben al cierre de posiciones cortas energéticas, generando un rebote por cobertura de cortos. Según él, "los metales preciosos no han tenido un rebote en V; esto es un rebote relajante, mucho más débil que el de las acciones. En el corto plazo, el mercado favorece activos de riesgo y el interés por el oro ha bajado. Si la preferencia por el riesgo sigue, entonces volverá el flujo hacia el oro y la plata."

Alex Kuptsikevich, analista sénior de FxPro, indica que la distensión entre Estados Unidos e Irán ha contenido la preocupación por la inflación y debilitado las expectativas de endurecimiento de los bancos centrales, lo que es positivo para el oro. Pero el mercado es propenso a comprar la expectativa y vender el hecho, y el impulso alcista disminuyó claramente. La próxima semana será clave para vigilar la cotización del oro cerca de la media de 50 días; si se consolida sobre los 4900 dólares, podría ir hasta 5300; si retrocede, se confirmaría el fin del rally.

Michael Moor, fundador de Moor Analysis, también es alcista en el oro para la próxima semana, pero advierte que el oro podría retroceder tras alcanzar su objetivo subida más corto. "El precio probablemente suba, salvo que el soporte técnico de corto plazo se rompa. Pero el rally actual es probablemente la última subida desde el mínimo de marzo; el precio se acerca a área de agotamiento alcista."

Dinamismo de los bancos centrales: Audiencia de confirmación de Walsh la próxima semana, transición de poder en la Fed en medio del caos

Fed:

Martes 22:00 (UTC+8), audiencia de confirmación en el Comité Bancario del Senado para Kevin Walsh como presidente de la Fed;

La audiencia de confirmación para Kevin Walsh como nuevo presidente de la Fed tendrá lugar el martes próximo. Por ahora, su patrimonio de 130 millones de dólares y potenciales conflictos de interés están siendo examinados minuciosamente. Los demócratas impulsan el aplazamiento de la audiencia y pidieron al presidente del comité, Tim Scott, que posponga la votación hasta que finalicen las investigaciones sobre Powell y Cook de la Fed. El republicano Tom Tillis amenazó con bloquear la nominación de Walsh si el Departamento de Justicia no detiene la investigación sobre Powell.

El mandato de Powell como presidente de la Fed termina el 15 de mayo; indicó que si el sucesor no está confirmado, permanecerá en funciones conforme a la ley, y podría quedarse en el consejo hasta 2028 como miembro formal.

Por su parte, Trump mantiene una posición firme. Esta semana expresó que se debe continuar con la investigación sobre la remodelación del edificio central de la Fed, y que si Powell no renuncia al finalizar su mandato, lo despedirá.

Los demócratas prevén cuestionar duramente a Walsh sobre su fortuna, siendo el candidato a presidente de la Fed más rico de la historia. También enfrentará interrogantes sobre la independencia futura de la Fed y si seguirá las instrucciones de Trump para bajar tasas de interés.

El mercado anticipa que Walsh emitirá mensajes dovish en política monetaria, lo que favorece el alza del oro, ya que tasas más bajas reducen el costo de oportunidad de poseer oro. Adam Button, jefe de estrategia FX en Forexlive, opina que para asegurar la confirmación, Walshsin duda hará declaraciones dovish, y el mercado las recibirá con entusiasmo. Eso seráaún más favorable para los largos del oro.

Aunque la audiencia probablemente se centrará en política monetaria y tasas de interés, las señales muestran que incluso grandes reformas enfrentan resistencia, y la postura de Walsh sobre el balance de la Fed está ganando respaldo interno.

El mes pasado, el director Milan de la Fed propuso relajar la regulación de liquidez; su vicepresidenta de supervisión, Bowman, desde hace tiempo pide revisar las reglas post-crisis; la presidenta de la Fed de Cleveland, Harker, apoya reducir el tamaño del balance y esta semana dijo que la Fed “definitivamente debe debatir” el tema.

Sin embargo, no todos los funcionarios coinciden con Walsh. Recientes declaraciones de altos cargos apuntan a limitar posibles reformas amplias tras la llegada de Walsh. La presidenta de la Fed de Dallas, Logan, apoya revisar la regulación de liquidez —base de la alta demanda de reservas bancarias—, pero advierte no tocar los requisitos de capital. Según ella, el tamaño del balance depende tanto de operación diaria como de reglas post-crisis. El presidente de la Fed de Nueva York, Williams, enfatizó que el marco regulatorio debe priorizar la seguridad financiera, no adaptarse al ajuste del balance.

Mark Cabana, jefe de estrategia de tasas US en Bank of America, señala que, aún con regulación más flexible, los bancos no cambiarán rápidamente su estilo, “siempre muy lento y muy conservador”. Cabana añade: “Presentar ideas y debatir es positivo, pero somos escépticos sobre un ajuste significativo, y dudamos que la Fed realmente quiera impulsar esa reforma.”

Otros bancos centrales:

Lunes 23:00 (UTC+8), discursos de Merz, canciller alemán, y Lagarde, presidenta del BCE;

Jueves 1:30 (UTC+8), discurso de Lagarde, presidenta del BCE;

Con el cierre del Estrecho de Ormuz elevando los precios de combustibles en la zona euro, y el riesgo de una nueva oleada inflacionaria, el mercado aseguró que el BCE pasaría a endurecer la política monetaria. Queda menos de dos semanas para la decisión de tasas, pero aún no hay postura clara sobre el rumbo de las tasas.

Lagarde, en la reunión anual de primavera del FMI en Washington el martes, comentó que debido al impacto de la guerra de Irán en la economía de la zona euro, el BCE aún no decide si subirá tasas. Parecía que restringía a los que arriesgan pronósticos audaces de subida de tasas.

Lagarde sobre Irán: “Esto no permite prever si avanzaremos en una dirección u otra, y no puedo afirmar hoy el rumbo de las tasas”, “quienes aseguran que las cosas marchan hacia algún lado en realidad no lo saben, siendo honestos.”

El viernes, Lagarde señaló: “El riesgo para la inflación tiende al alza, sobre todo a corto plazo; el impacto a largo plazo depende de la intensidad y duración del conflicto”, “la incertidumbre sobre la inflación en la zona euro ha aumentado bastante.”

El BCE sigue evaluando si se requieren medidas para contener la presión inflacionaria por la guerra en Medio Oriente. Por ahora, los responsables quieren más datos sobre efectos secundarios del alza de precios energéticos, así que probablemente no habrá cambios en la reunión de este mes. “Monitoreamos la situación de cerca”, dijo Lagarde, “los datos que aparecerán nos ayudarán a evaluar el impacto del conflicto en la inflación y los riesgos asociados.”

El mercado estima que el BCE subirá tasas al menos dos veces este año, 25 puntos cada vez, pero dado el incierto futuro de las negociaciones entre Estados Unidos e Irán, es poco probable que haya cambios en la cita del 29 y 30 de abril.

Datos importantes: Los datos revelarán el costo económico de la guerra entre Estados Unidos e Irán y el rumbo de las tasas de los bancos centrales

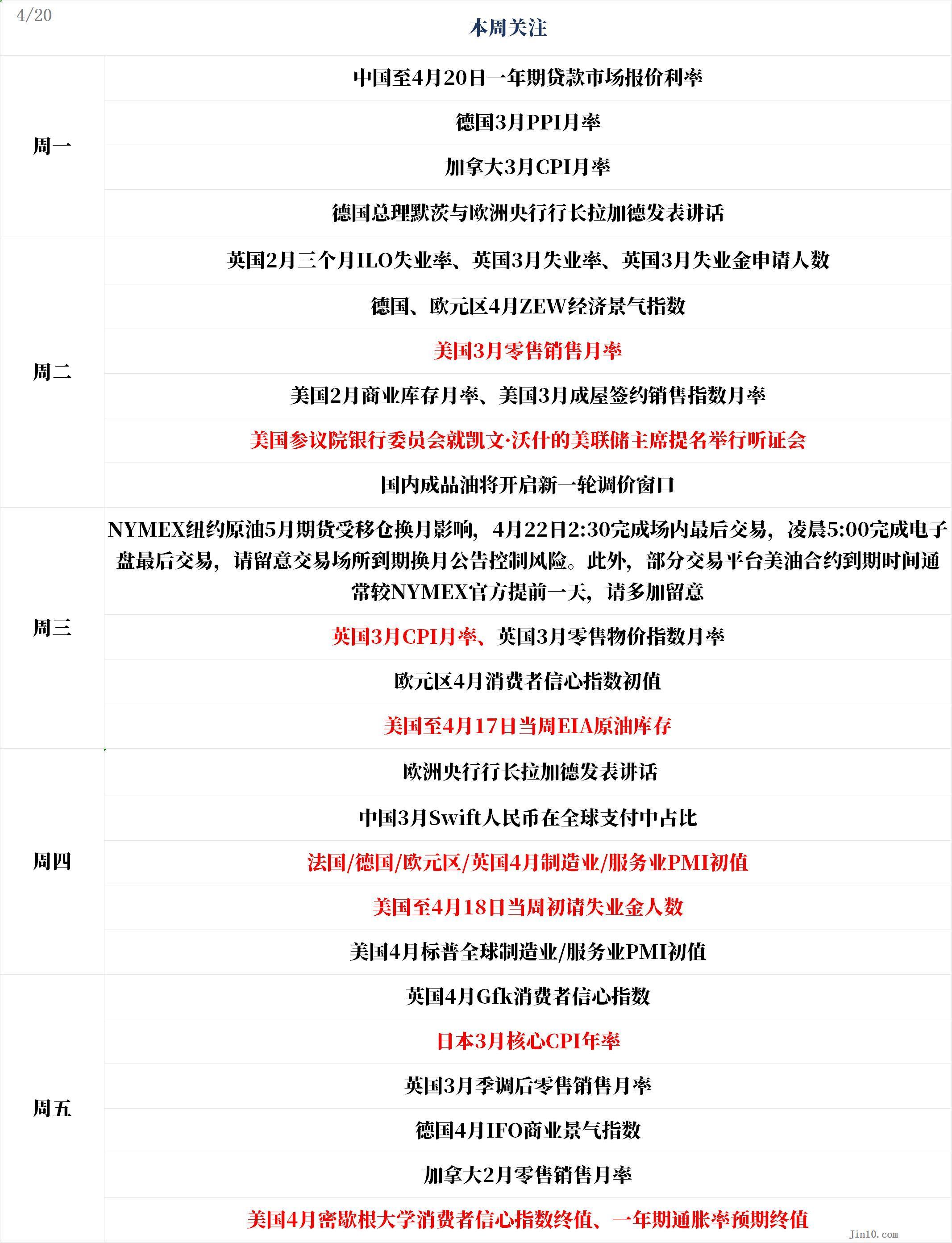

Lunes 9:00 (UTC+8), tasa preferencial de préstamos a un año en China hasta el 20 de abril;

Lunes 14:00 (UTC+8), PPI mensual de Alemania en marzo;

Lunes 20:30 (UTC+8), IPC mensual de Canadá en marzo;

Martes 14:00 (UTC+8), tasa de desempleo ILO a tres meses en Reino Unido en febrero, tasa de desempleo en marzo y solicitudes de subsidio en marzo;

Martes 17:00 (UTC+8), índice ZEW de sentimiento económico en Alemania y zona euro en abril;

Martes 20:30 (UTC+8), tasa de ventas minoristas en EE.UU. en marzo;

Martes 22:00 (UTC+8), inventario comercial mensual de EE.UU. en febrero, ventas de viviendas pendientes en marzo;

Fecha a definir el martes, nueva ventana de ajuste de precios para combustibles en China;

Miércoles 2:30 (UTC+8), vencimiento y cambio de contratos NYMEX de crudo de mayo: última negociación presencial el lunes 22 a las 2:30, y última electrónica a las 5:00. Atentos a los avisos de vencimiento para controlar riesgos. Algunos brokers ajustan el vencimiento un día antes del oficial, atención;

Miércoles 14:00 (UTC+8), IPC mensual y RPI mensual de Reino Unido en marzo;

Miércoles 22:00 (UTC+8), índice preliminar de confianza del consumidor de zona euro en abril;

Miércoles 22:30 (UTC+8), inventario semanal EIA de crudo en EE.UU. al 17 de abril;

Jueves 9:00 (UTC+8), cuota de transacciones Swift en yuanes en pagos globales en marzo;

Jueves 15:15/15:30/16:00/16:30 (UTC+8), PMI preliminar de manufactura/servicios en Francia/Alemania/zona euro/Reino Unido en abril;

Jueves 20:30 (UTC+8), solicitudes iniciales de desempleo en EE.UU. semana al 18 de abril;

Jueves 21:45 (UTC+8), PMI preliminar de manufactura/servicios S&P Global en EE.UU. en abril;

Viernes 7:01 (UTC+8), índice Gfk de confianza del consumidor en Reino Unido en abril;

Viernes 7:30 (UTC+8), IPC núcleo anual de Japón en marzo;

Viernes 14:00 (UTC+8), ventas minoristas ajustadas mensualmente en Reino Unido en marzo;

Viernes 16:00 (UTC+8), índice IFO de clima de negocios en Alemania en abril;

Viernes 20:30 (UTC+8), ventas minoristas mensuales en Canadá en febrero;

Viernes 22:00 (UTC+8), dato final del índice de confianza de consumidores de la Universidad de Michigan en EE.UU. en abril y estimación final de inflación a un año;

El dato a publicarse el martes sobre ventas minoristas de EE.UU. en marzo podría ser uno de los pocos datos destacados de la semana. Mostrará hasta qué punto la subida de precios energéticos por la guerra en Medio Oriente afectó el gasto de consumo, que ya venía débil antes del conflicto.

James Knightley, economista de ING, dice que la atención estará en las ventas minoristas core, excluyendo autos, gasolina, materiales de construcción y comida fuera del hogar, ya que reflejan mejor la tendencia general del gasto. Señala que un crecimiento mensual del 0,2%(estimación)no superaría la inflación, lo que implica que la demanda de consumo seguirá débil por tercer mes consecutivo en un entorno de baja confianza y capacidad de consumo limitada.

Datos débiles de Estados Unidos podrían aumentar la probabilidad de un recorte de tasas por la Fed, especialmente si el precio del crudo sigue bajando. Según LSEG, hasta el viernes los mercados monetarios reflejaron un 63% de probabilidad de recorte de tasas antes de fin de año.

En la zona euro, el PMI preliminar de abril en Francia, Alemania y la zona euro ofrecerá nuevas perspectivas sobre cómo evalúan las empresas el futuro económico.

Angel Talavera, economista jefe para Europa de Oxford Economics, prevé que el PMI mostrará descenso de la actividad, con el índice compuesto bajando al umbral de 50. Alemania mantendría actividad ligeramente superior a Francia, aunque la diferencia será mínima. El PMI también dará información sobre expectativas de precios, clave para el BCE.

Datos PMI inferiores a lo esperado el jueves podrían presionar al euro, ya que si la economía se debilita, el BCE no actuará pronto.

Mientras el dólar sigue retrocediendo desde máximos postguerra por tercera semana, la libra se ha fortalecido, y la próxima semana tendrá abundantes datos: empleo el martes, IPC el miércoles, PMI el jueves y ventas minoristas el viernes.

El dato de inflación de Reino Unido en marzo, a publicarse el miércoles, será clave, pues es el último que el Banco de Inglaterra verá antes de decidir sobre tasas el 30 de abril. Mostrará el impacto de la reciente subida de precios energéticos. Se prevé que el IPC anual suba del 3% de febrero; HSBC e Investec anticipan un 3,2%. LSEG muestra que el mercado monetario británico espera una subida de tasas de 25 puntos base antes de fin de año.

A pesar del dólar débil, el yen japonés no se benefició. La decisión del Banco de Japón en abril será la más inesperada de todas las reuniones de bancos centrales. Como siempre, el BoJ da señales confusas sobre la posibilidad de subir tasas. La guerra de Irán puede volver más cautelosos a los responsables, temiendo efectos económicos negativos.

El dato de IPC en marzo, que se publicará el viernes, no dará mucha claridad sobre el rumbo del BoJ.USD/JPY sigue cerca del nivel clave de 160. El ministro de Finanzas japonés dijo esta semana que discute el tema cambiario con Besent y que está listo para acciones audaces, lo que podría acercar una intervención oficial. Mitsubishi UFJ Financial señala, “si fracasan las negociaciones de paz y la guerra sigue un mes o dos más, el yen estará en una situación muy mala. Eso podría ser el detonante final para que Tokio intervenga en serio.”

Resultados corporativos: El sorprendente rebote de Wall Street desafía la percepción, expertos advierten sobre miopía del mercado

Wall Street parece haber dejado atrás las preocupaciones por la guerra entre Estados Unidos e Irán, y ha alcanzado nuevos máximos históricos. Los inversores se concentrarán en los resultados empresariales estadounidenses la próxima semana para mantener el rally. Se espera que los beneficios sean sólidos, sosteniendo el sentimiento alcista. Casi una quinta parte de los componentes del S&P 500 presentarán resultados.

Chuck Carlson, CEO de Horizon Investment Services, dijo: “El riesgo de guerra que provoca la volatilidad diaria en bolsa no ha desaparecido, pero creo que la atención del mercado se ha desplazado a los beneficios empresariales y la reacción de los precios.”

Michael Mullaney, jefe de investigación de mercados globales en Boston Partners, señaló que el precio del petróleo aún es alto. Precios elevados del crudo sostendrán la inflación y elevarán los rendimientos de bonos, lo que terminará presionando a las acciones. Mullaney afirmó: “El mercado trata las turbulencias de las últimas seis semanas como una pesadilla, despertando y dejándolas atrás, creyendo que no habrá consecuencias posteriores. Yo no comparto esa visión.”

Tras el estallido de la guerra, el S&P 500 cayó un 9% desde su máximo de enero. Desde el mínimo reciente del 30 de marzo, el índice rebotó un 12%, y cerró la semana por primera vez arriba de los 7000 puntos. Según Bespoke Investment Group, nunca antes el S&P 500 rebotó a máximos históricos en solo 11 jornadas tras una corrección de 5%-10% desde 1928. Jim Reid, jefe de investigación macro y temática en Deutsche Bank, escribió: “La velocidad de esta recuperación es impresionante.”

Las tecnológicas líderes de la actual corrida alcista cayeron fuerte al inicio de la guerra, pero en el rebote Google/Alphabet (GOOGL), Meta (META) y otras lideraron el rally, y el sector tecnológico superó ampliamente al mercado. Tesla (TSLA) publicará resultados el miércoles, siendo la primera de los “Siete Gigantes” tecnológicos en informar el primer trimestre. También presentarán resultados Boeing (BA), Intel (INTC) y Procter & Gamble (PG).

Según LSEG IBES, los beneficios del S&P 500 aumentarían un 14% anual en el primer trimestre. Los grandes bancos abrieron la temporada, y la volatilidad impulsó los ingresos por trading; los bancos afirman que el consumo mantiene su resiliencia, aunque advierten riesgos de deterioro económico.

Anthony Saglimbene, estratega jefe de mercado en Ameriprise, escribió: “Según los resultados preliminares del sector bancario, los consumidores estadounidenses sufren presión, pero los fundamentos de consumo no colapsaron.”

Robert Pavlik, gestor sénior de cartera en Dakota Wealth Management, expresó: “Los precios del crudo difícilmente bajarán pronto, lo que seguirá limitando el consumo no esencial. En mi opinión, el optimismo sobre la economía de EE.UU. es demasiado corto de miras.”

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.