¡Al menos se podrían bajar las tasas 3 veces! Si Waller utiliza la tasa de inflación de "media recortada"

Como es sabido, la oficina de estadística promedia miles de precios para elaborar índices como el PPI y el CPI. Debido a la volatilidad de la tasa de inflación a corto plazo, el banco central se interesa más por la tendencia de inflación a mediano y largo plazo. Por ello, el banco central estudia varias “tasas de inflación núcleo” para ayudar a identificar la tendencia inflacionaria.

La forma más común de calcular la tasa núcleo es eliminar los componentes más volátiles y frecuentes. Por ejemplo, excluir alimentos y energía. Porque: [1] su volatilidad es fuerte y responde principalmente a factores de oferta (guerra, conflictos, clima), donde la política monetaria (política de gestión de la demanda) no tiene poder. [2] Al reducir la volatilidad, es más fácil hacer predicciones y los agentes económicos pueden formar expectativas más estables para el futuro inflacionario.

Actualmente, el índice más usado en EEUU es el de precios de gasto personal (PCE). La Reserva Federal toma como referencia el PCE núcleo (excluye energía y alimentos). El Comité Federal de Mercado Abierto (FOMC) sostiene que, a largo plazo, un crecimiento anual del PCE núcleo del 2% se alinea mejor con la misión dual de la Fed: máximo empleo y estabilidad de precios. Cuando hogares y empresas pueden esperar razonablemente que la inflación permanezca baja y estable, pueden tomar mejores decisiones sobre ahorrar, pedir prestado e invertir, contribuyendo al buen funcionamiento de la economía y el bienestar de todos los estadounidenses.

Aparte de excluir alimentos y energía, hay muchas otras formas de calcular la “tasa de inflación núcleo”. Por ejemplo, en la obra citada del 20 de noviembre de 2015, de Yoshihiko Hogen y otros del Banco Central de Japón sobre tasas núcleo y ciclos económicos, los autores piensan que, cuando factores temporales hacen que la distribución sea asimétrica, medir la inflación base será difícil; por ello, proponen usar el modo, la mediana ponderada y el promedio recortado. Además, recalcan que para caracterizar la tendencia básica de inflación, así como su vínculo con los ciclos económicos y expectativas de inflación, no se debe depender solo de un CPI núcleo, sino analizar una variedad de indicadores, incluido el modo y la mediana ponderada.

La Reserva Federal de Cleveland explica en su web cómo calcula el CPI mediano y la tasa de inflación promedio recortado. En resumen:

CPI Mediano: La Fed de Cleveland toma los precios de los diferentes productos y servicios publicados por el BLS de EEUU, pero, diferente del método tradicional del BLS que promedia todos los componentes del CPI, ordena los componentes por la tasa de inflación y escoge el que está justo a la mitad de la distribución, es decir, cuyo peso de gasto está en el percentil 50 de los cambios de precios.

Tasa de inflación promedio recortado: También elimina (recorta) los componentes cuyo peso de gasto se encuentra en el 8% superior e inferior de la distribución de cambios de precios, y promedia los restantes. Así calcula el CPI de promedio recortado al 16%.

3. El “PCE promedio recortado” del Banco de la Reserva Federal de Dallas

En 2005, Jim Dolmas de la Reserva Federal de Dallas publicó un documento de trabajo sobre el método para calcular el PCE promedio recortado.

Luego la Fed de Dallas, usando datos de la Oficina de Análisis Económico (BEA), calculó la tasa de inflación PCE promedio recortado, para reemplazar el núcleo del PCE (excluyendo alimentos y energía).

La Fed de Dallas publica regularmente este indicador desde agosto de 2005. El 2 de agosto de 2019, Matteo Luciani y Riccardo Trezzi de la Fed lo compararon con el PCE núcleo. Al calcular el promedio recortado, el componente excluido representaba el 55% del total del PCE (24% del extremo inferior mensual, 31% del extremo superior).

Según Luciani y Trezzi, el PCE núcleo (excluyendo alimentos y energía) y el PCE promedio recortado no presentan ventajas claras uno sobre otro.

En febrero de 2019, Jim Dolmas y Evan F. Koenig compararon ambos indicadores en un documento, concluyendo que, en cuanto a predicción, el promedio recortado no es claramente superior, pero sí es una mejor herramienta de comunicación y política porque su estimación en tiempo real tiene menos desviación y filtra mejor la volatilidad temporal, dejando sólo la parte cíclica y de tendencia.

4. ¿Por qué Warsh prefiere la tasa de inflación promedio recortado? ¡Para bajar las tasas!

Los documentos citados, como el de Hogen et al. de 2015, el de Luciani y Trezzi, y el de Dolmas y Koenig en 2019, no sostienen que el promedio recortado sea mejor que el núcleo (excluyendo alimentos y energía). ¿Entonces por qué Warsh lo prefiere? No lo ha explicado. Creo que estos pueden ser los motivos:

a) ¿Warsh tiene conocimientos desactualizados?

Warsh entró a la Fed como consejero en 2006 y se fue en marzo de 2011. Justo en 2005, Dolmas publicó el documento sobre el PCE promedio recortado, que llamó la atención. Supongo que también interesó a Warsh.

Además, el 17 de noviembre de 2011, Alan Detmeister del Consejo de la Fed publicó un trabajo sobre la utilidad del PCE núcleo. En él compara el PCE, el PCE núcleo (excluyendo alimentos y energía), el PCE promedio recortado, la inflación suavizada por componentes, la inflación ponderada por varianza, la inflación basada en regresiones desagregadas y los indicadores de expectación inflacionaria. Arriba a tres conclusiones, la tercera es: los índices excluyentes, como el PCE núcleo (excluyendo alimentos y energía), son ligeramente inferiores a otros indicadores de núcleo; el PCE promedio recortado o los índices ponderados por varianza pueden ser mejores indicadores de inflación general.

Sospecho que estos documentos influenciaron profundamente a Warsh, manteniendo sus ideas congeladas hace 15 años, creyendo que el PCE promedio recortado es superior. Pero no tengo pruebas, es mera especulación.

Ahora bien, el siguiente motivo no es pura suposición.

b) ¡Para bajar las tasas!

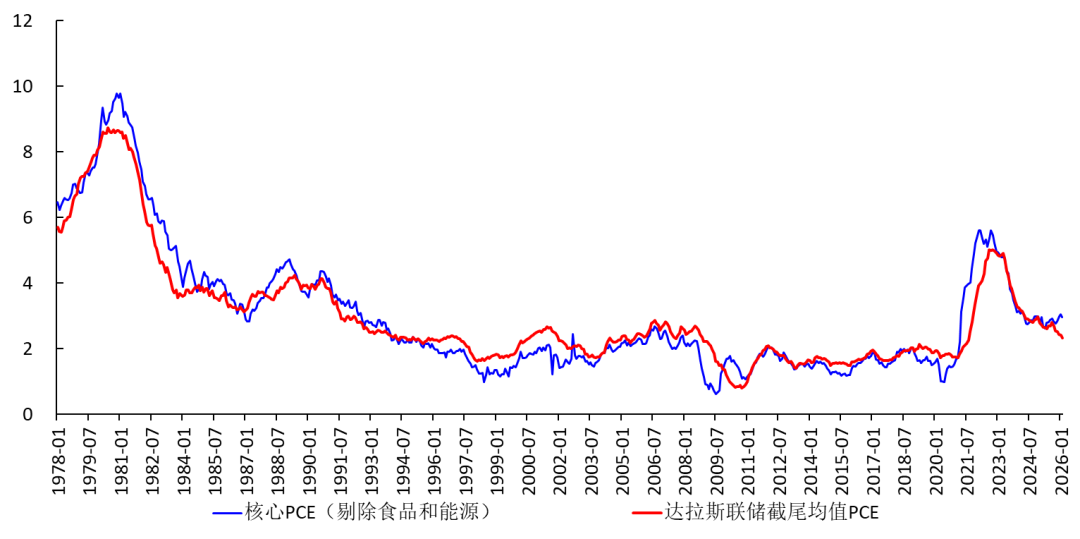

La Figura 1 muestra el PCE núcleo (excluyendo alimentos y energía) y el PCE promedio recortado de la Reserva Federal de Dallas.

Se puede ver que, a veces, el PCE núcleo es mayor y otras menor que el promedio recortado, pero actualmente es significativamente mayor.

Figura 1 Dos tipos de PCE núcleo

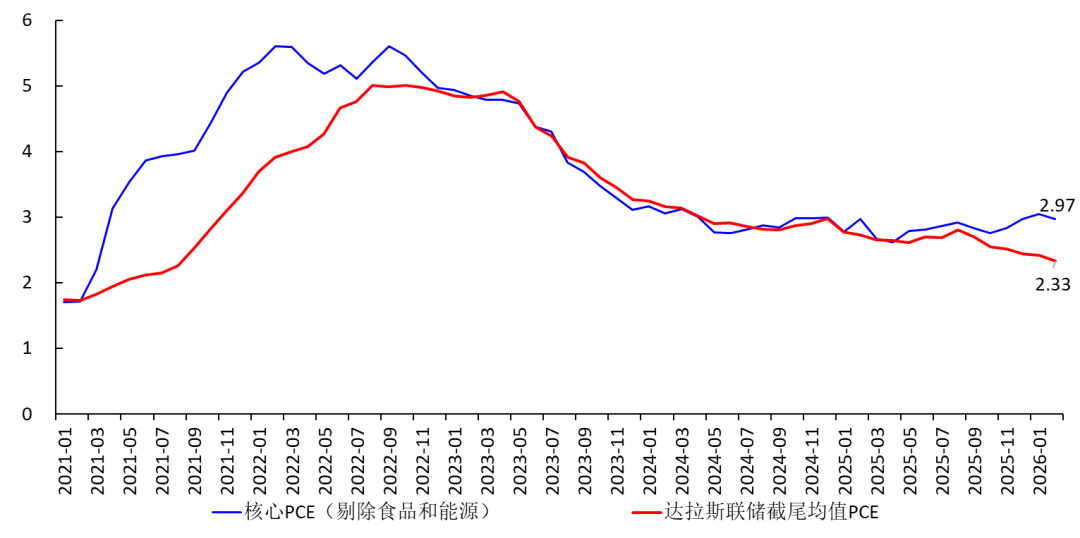

Para verlo mejor, graficé los datos de los últimos años. Desde principios de 2025, el PCE promedio recortado es constantemente menor al PCE núcleo (excluyendo alimentos y energía). Por ejemplo, en febrero de 2026, el PCE núcleo era del 2,97%; mientras el promedio recortado era solo 2,33%, una diferencia de 0,64 puntos porcentuales.

5. La opinión de Bowman el 30 de enero

En realidad, manipular la tasa de inflación para facilitar una reducción de tasas no es extraño.

El 30 de enero de 2026,la vicepresidenta de la Fed, Michelle W. Bowman, en una conferencia, señaló: en 2026 el mercado laboral probablemente empeorará; al analizar el PCE núcleo, se debe ignorar el efecto de los aranceles. Así, el PCE núcleo se acercará al 2%. Poreso cree que en 2026 deberían reducir las tasas tres veces (ver detalles en el texto azul).

Bowman también indicó que el PCE promedio recortado de la Fed de Dallas y el CPI promedio recortado de la Fed de Cleveland muestran que la inflación núcleo interanual está disminuyendo sostenidamente.

El mismo día de la conferencia de Bowman, Warsh fue nominado como nuevo presidente de la Fed.

Hay quienes manipulan el concepto de tasa neutral. Por ejemplo, Miran, que aprovecha toda ocasión para afirmar que la tasa neutral estadounidense caerá mucho, por lo que habría que bajar drásticamente las tasas.

Ya me imagino que este tipo (Miran) y esta señora (Bowman) se llevarán bastante bien con el nuevo jefe, Warsh.

Quizás te preguntes frente a la pantalla: ¿acaso esto no es manipular datos descaradamente?

Vamos, si en algunos países los institutos de estadística pueden dejar de publicar datos para ocultar la verdad, ¿cuál es el problema de que la Fed elija los indicadores de inflación que le convengan? Es más, no los elige sin criterio, sino que hay teoría y evidencia empírica de respaldo.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.