¡Elon Musk hizo otro gran movimiento! Se produjeron 3 cambios importantes en Tesla, ¿volverán a caer las acciones?

Recientemente, Tesla protagonizó un acontecimiento que sorprendió a todos. Publicó un balance financiero que resulta incomprensible, generando un intenso debate en Wall Street. Después del informe, el precio de sus acciones subió un 5% y luego cayó un 5%. En cuanto al rendimiento, Tesla mostró datos financieros extremadamente contradictorios. Y en el desarrollo tecnológico, los avances de la conducción autónoma y el robotaxi, que finalmente parecían encaminarse, nuevamente presentaron cambios. Pero lo más importante es que Elon Musk inició una jugada audaz: ¡ahora quiere fabricar chips! Para ello, está dispuesto a agotar todo el flujo de efectivo y apostar a todo o nada.

Es evidente que el último balance de Tesla es sumamente importante, y su relevancia no se refleja solo en la evolución de su cotización estos días. Además, he descubierto que prácticamente todos los análisis del mercado son superficiales. Por eso, en este video, Mitou Pro decidió ofrecerles un análisis profundo y profesional sobre el último balance de Tesla, desde un análisis minucioso de los datos hasta la investigación de sus negocios, esperando brindar herramientas más sólidas para la toma de decisiones. Al final del video también compartiré mi predicción personal sobre el precio de la acción y mi opinión de inversión.

Datos financieros contradictorios

En realidad, dos semanas antes del balance, ya se habían publicado las últimas cifras de ventas de autos y energía de Tesla, y los resultados fueron muy decepcionantes. La división automotriz entregó 358,000 unidades en el primer trimestre, muy por debajo de la expectativa de mercado de 371,000; y el negocio de energía, habitualmente estable, también retrocedió. Sin embargo, tan solo dos semanas después, el balance presentado fue extraordinario, y las acciones subieron un 5% después del cierre. ¿A qué se debe esto? Profundicemos en los datos del balance.

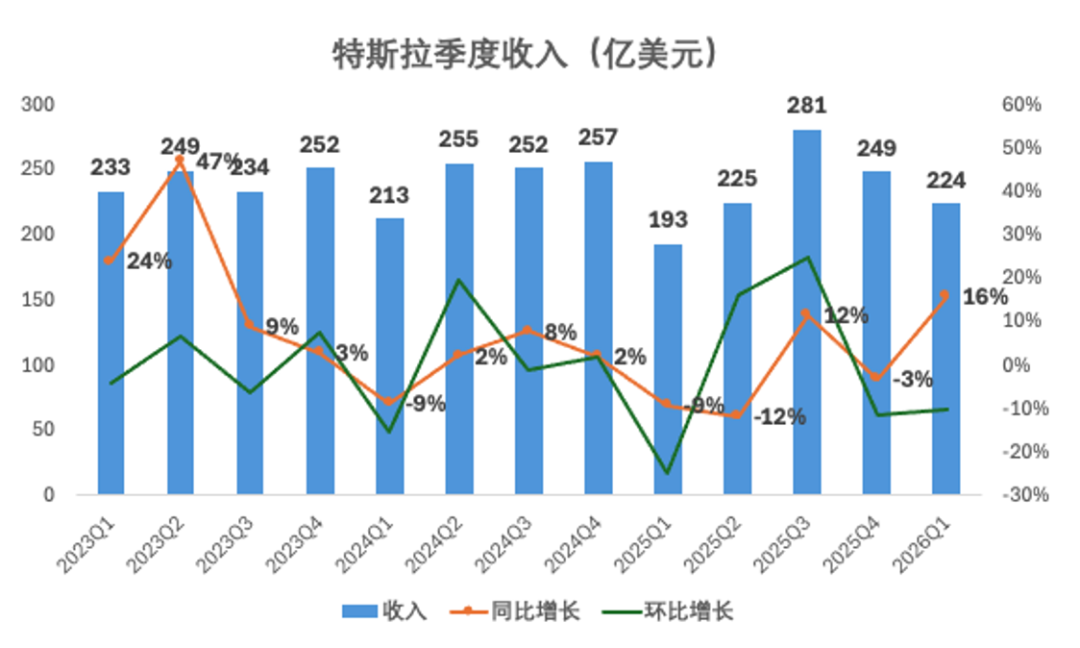

La siguiente imagen muestra el rendimiento de los ingresos de Tesla. En el último trimestre, los ingresos llegaron a 22.4 mil millones de dólares, un aumento del 16% interanual, básicamente cumpliendo con las expectativas del mercado. A simple vista, el crecimiento parece bueno pero en realidad se debe a que la base de comparación del año pasado era baja; como mencioné, la entrega de autos y el negocio de energía en este trimestre no fue ideal. El motivo principal es la "Ley Make America Beautiful" de Trump, la cual elimina los subsidios a autos eléctricos y almacenamiento de energía a finales de septiembre de 2025. Esto llevó a una ola de ventas anticipadas en el tercer trimestre del año pasado, agotando la demanda de los siguientes dos trimestres.

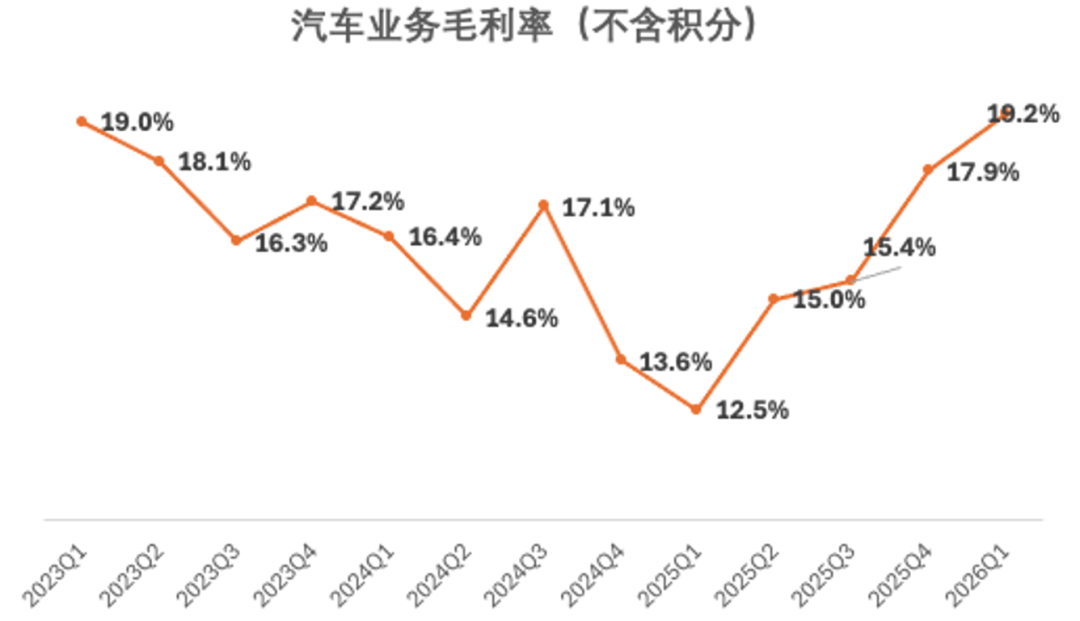

Pero aunque los ingresos fueron moderados, en el margen de ganancias Tesla presentó resultados destacados. La siguiente imagen muestra el margen bruto. El margen bruto, especialmente en la división de autos, es el indicador más importante de Tesla. Refleja directamente la competitividad del sector, el poder de fijar precios y la eficiencia de la producción. Los seguidores de siempre saben que este dato es clave para nuestras predicciones sobre el precio de la acción de Tesla.

En este trimestre, el margen bruto total de Tesla alcanzó el 21.1%, superando ampliamente las expectativas. Descontando los créditos, el margen del negocio de autos subió al 19.2%, muy superior al 16.6% esperado por el mercado, y 1.3% más que el 17.9% del trimestre anterior.

El incremento significativo del margen bruto se debe, por un lado, al aumento en ingresos relacionados con garantías y aranceles; y por otro, al mayor peso de los modelos de alto margen, Model S y Model X, cuya venta pasó del 2.8% al 4.5% este trimestre. La razón es simple: van a discontinuar estos modelos, así que los más pudientes se apresuraron a comprarlos. Pero ambos factores son puntuales, difícilmente se repetirán en el futuro. Lo realmente importante es la contribución positiva de las suscripciones FSD, que analizaremos en breve.

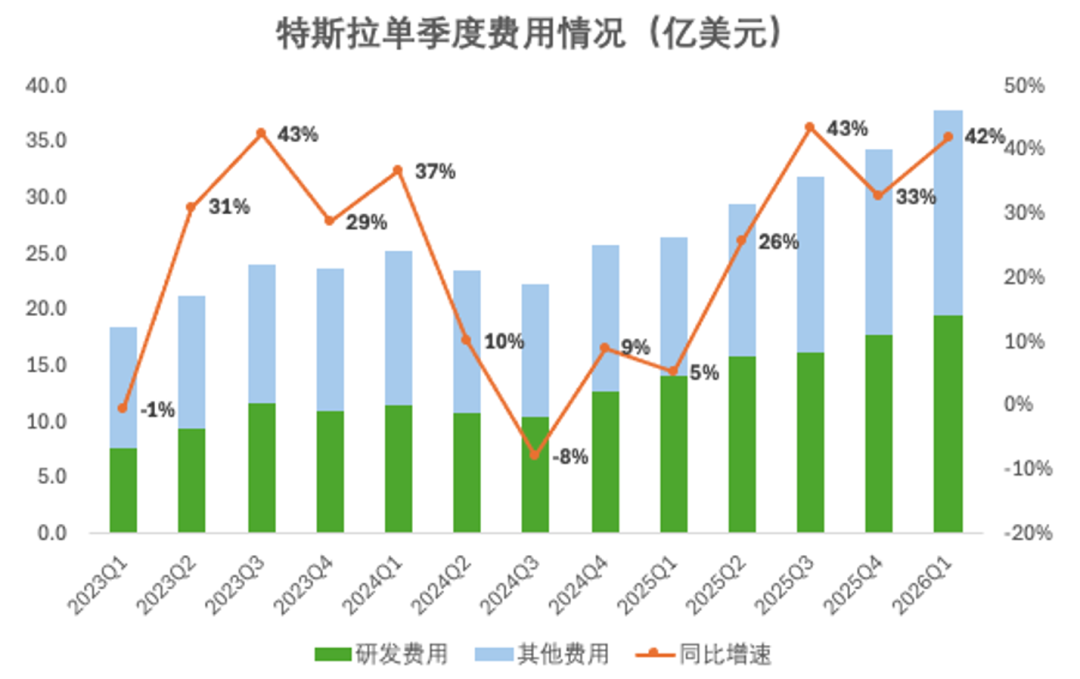

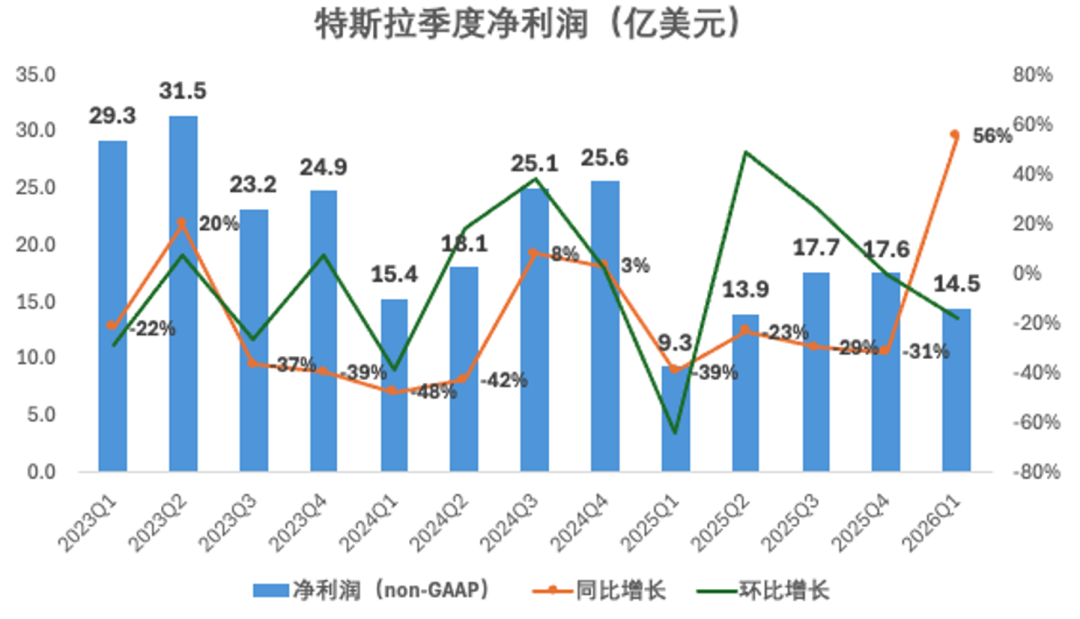

Ahora vamos a profundizar en el rendimiento del beneficio neto. Mirando los gastos, por el aumento en inversiones en IA y los incentivos en acciones, Tesla incrementó los gastos un 42% este trimestre. A pesar de esto, la empresa logró un crecimiento del beneficio neto del 56%, alcanzando 1.45 mil millones de dólares, muy por encima de los 1.24 mil millones esperados por el mercado. Y esto se debe al destacado margen de ganancias de la compañía.

En general, la situación del balance no es tan grave como parece. Los ingresos del primer trimestre no fueron buenos, pero esto se debió a un efecto puntual por la "Ley Make America Beautiful", cuya influencia ya se está disipando. Además, la guerra en Irán elevó los precios del petróleo, que difícilmente se recuperarán a corto plazo, lo cual puede estimular la venta de autos eléctricos. Estimo que la recuperación en ventas de autos eléctricos es cuestión de tiempo.

En cuanto a las ganancias, la empresa brilló en este trimestre. Por supuesto, una parte fue por factores puntuales, pero lo fundamental es el desempeño positivo de FSD, que es el elemento que más impacta en la cotización. Vamos a analizar en profundidad FSD a continuación.

¿Está llegando el punto de inflexión para FSD?

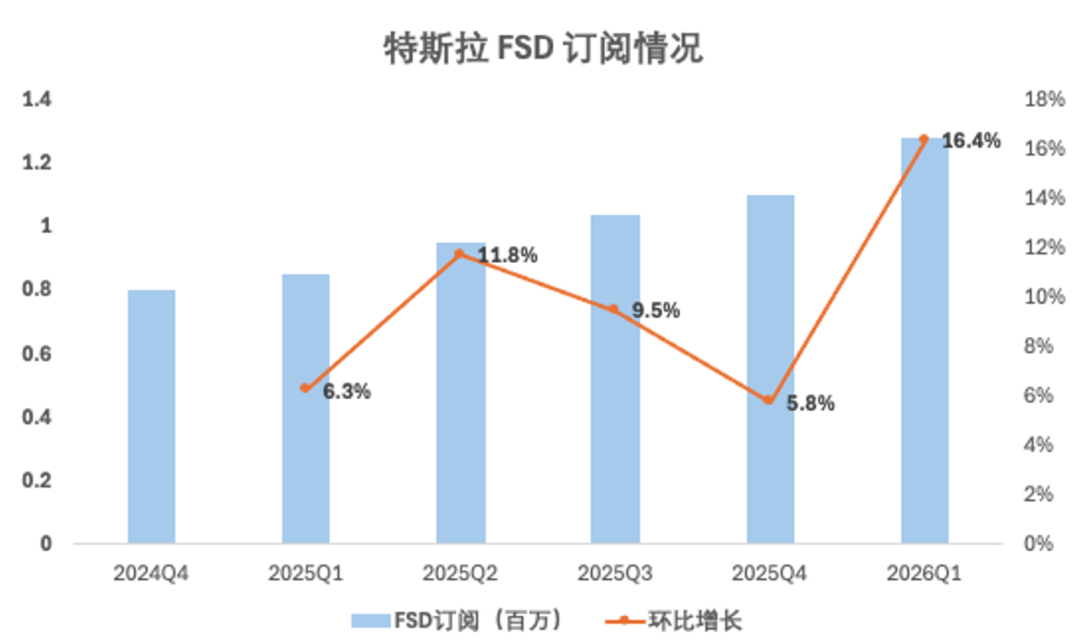

Esta imagen muestra el rendimiento de las suscripciones FSD de Tesla que yo mismo recopilé. En el primer trimestre, FSD alcanzó 1.28 millones de suscripciones, un crecimiento del 16.4% respecto al trimestre anterior y un impresionante 51% respecto al año pasado. Se observa una clara aceleración en las suscripciones FSD en este trimestre: el aumento trimestral de 180,000 ya supera el crecimiento anual de todo 2025. Tesla comenzó a divulgar datos individuales de FSD el trimestre anterior; ya anticipé que vendría un repunte, y ahora se confirma.

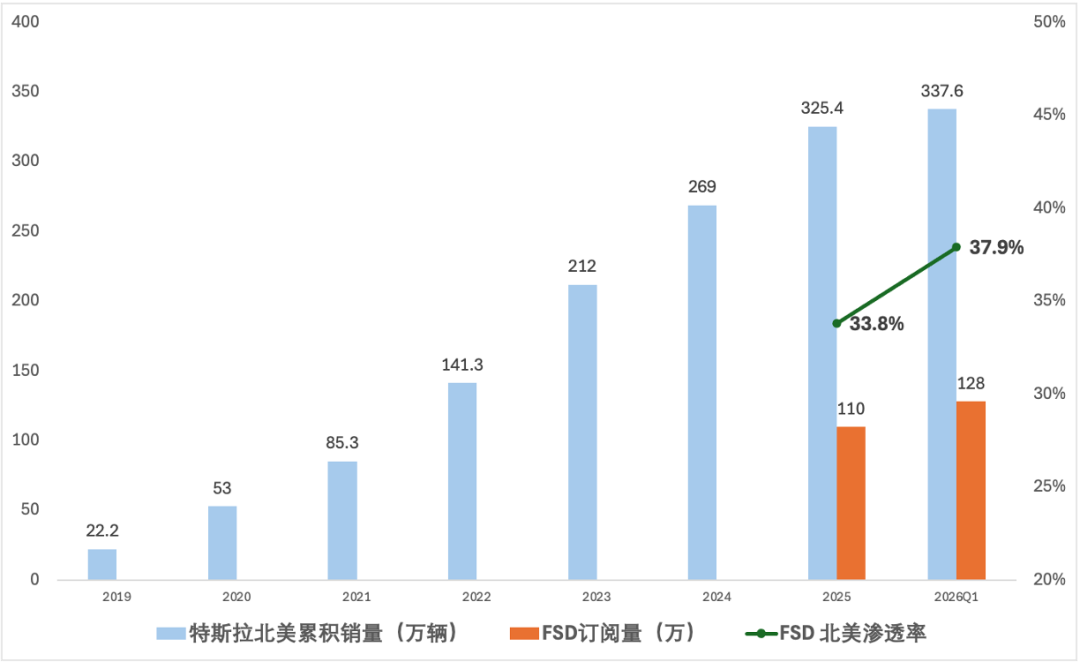

Entonces, ¿qué nivel de penetración representan esas 1.28 millones de suscripciones? Tesla no ofrece ese dato, por lo que hice mi propio cálculo y me sorprendió el resultado. Como FSD solo está disponible en Norteamérica, calculé el ratio en esa región: dividiendo las suscripciones FSD por las ventas acumuladas en EE.UU. y Canadá, da un porcentaje aproximado de ¡38%!

Obviamente, ese porcentaje podría estar algo inflado. Parte de esas 1.28 millones de suscripciones corresponde a nuevos usuarios referenciados que están en periodo de prueba gratuita. Eliminando esos casos, la penetración rondaría entre el 30% y el 35%, lo cual sigue siendo impresionante. FSD ya está despegando.

Ese es el rendimiento ya logrado por FSD. ¿Cómo seguirá en el futuro? Hay que poner el foco en dos aspectos: la aprobación regulatoria y el avance del modelo.

En abril, Tesla consiguió la aprobación de FSD en Países Bajos, habilitando el acceso a la Unión Europea. Se espera que para fin de año la mayoría de los países principales completen el proceso, y gradualmente más países de Europa autoricen FSD. En China ya tiene aprobaciones parciales, y es probable que el tercer trimestre traiga avances significativos. Sin embargo, debido a la regulación china y el bajo perfil de pagos de sus usuarios, la penetración de FSD en China no es prioridad a corto plazo: el foco está en Europa. Tesla tiene un parque de vehículos considerable en Europa, sumado al alto perfil de pago de los usuarios europeos; una vez que FSD sea autorizado, siguiendo el ejemplo de Norteamérica y su 40% de penetración, Europa tiene un gran potencial de expansión.

En cuanto al modelo, Musk presentó un cronograma concreto en la reunión de resultados. FSD v15 saldrá a fines de este año o inicios del próximo. V15 funcionará completamente impulsado por IA, con un salto significativo en seguridad, superando ampliamente los niveles humanos. Además, Musk reveló que en el cuarto trimestre comenzará a liberar FSD sin supervisión tanto para flotas como para clientes. Claramente, la versión V15 será decisiva para el FSD sin supervisión.

No te dejes engañar: aunque la proporción de ingresos de FSD no parece alta (3-4 millones de dólares por trimestre, menos del 2%), su impacto estructural en la valoración total de Tesla es clave. El margen de ganancias de FSD es altísimo, es un modelo de suscripción, de alta rentabilidad y crecimiento, distinto del negocio de venta de autos: su valor comercial es superior. En el seguimiento absoluto de Tesla en Mitou Pro, actualizamos el modelo de valoración cada trimestre. En la estimación pasada, calculamos que el valor del negocio FSD estaba entre 53 y 86 dólares por acción, representando el 15-20% de la valoración. No explicamos el cálculo en detalle aquí; pueden verlo en Mitou Pro si tienen interés. El nuevo modelo de valoración completo de Tesla estará disponible en Mitou Pro la próxima semana, donde analizaré cada línea de negocios en detalle: autos eléctricos, FSD, robotaxi, energía, etc. Estén atentos.

Lo que ya se puede ver es que FSD es clave para el precio de la acción de Tesla, y su desarrollo es muy positivo. La venta y penetración en el primer trimestre aumentaron mucho, y con aprobaciones en Europa y China multiplicará su potencial de ingresos. Además, con el lanzamiento de V15 y FSD sin supervisión, se inicia otra ola de aumentos de suscripciones. Por eso, no exagero al decir que este trimestre marca el punto de inflexión para el crecimiento de FSD.

¿Musk vuelve a hacer de las suyas?

Te preguntarás: si el balance y el avance de FSD son tan positivos, ¿por qué el precio de la acción terminó cayendo? Aquí aparecen otras dos preocupaciones negativas, ambas relacionadas con Musk.

La primera preocupación es que Musk, una vez más, volvió a retrasar los planes. Especialmente el retraso de Robotaxi.

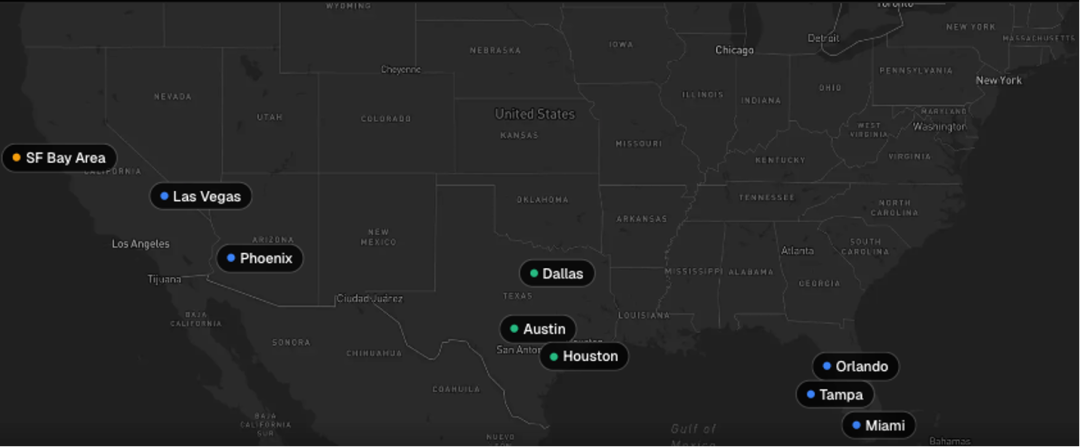

Originalmente, Robotaxi avanzaba según lo planeado. Justo antes de presentar el balance, Tesla lanzó silenciosamente robotaxi sin supervisor en Dallas y Houston; solo dos autos, pero directamente la versión sin conductor de seguridad, algo más rápido que el mercado esperaba. Según el plan, este año debían lanzarse en cinco regiones. De las cuatro activas, hay 612 vehículos, de los cuales 512 están en la zona de la Bahía, todos con conductores de seguridad. La mayoría de la flota de Austin también tiene conductores de seguridad. Los robotaxi verdaderamente autónomos son menos de 20 vehículos.

Como pueden ver, desde el lanzamiento de Robotaxi en junio de 2025, la expansión de la flota ha sido bastante lenta, aunque el avance en ciudades sigue su curso. Pero en la última reunión, Musk volvió a retrasar el cronograma: el objetivo de generar ingresos con Robotaxi, originalmente planeado para el segundo semestre de este año, lo pasó directamente a 2027.

La lenta expansión de la flota y la postergación de la monetización tienen una causa: la seguridad. Musk no está conforme con la seguridad de la versión FSD v14.3. Según el análisis previo, los cambios estructurales en la seguridad vendrán con la versión V15. Como V15 sale a finales de año o principio del próximo, la monetización de robotaxi probablemente se demorará aún más.

El otro retraso se relaciona con el robot humanoide Optimus. La versión V3 debía presentarse en el primer trimestre, y ahora fue postergada al tercero. La explicación oficial es evitar que competidores copien el modelo, prefiriendo presentarlo cerca de la producción en serie. El cronograma de producción y fabricación para el segundo semestre permanece inalterado.

Sabemos que el precio de la acción de Tesla depende solo en parte del rendimiento básico; la mayor parte se sustenta en estos relatos tecnológicos futuros. Los retrasos habituales de Musk aumentan la incertidumbre sobre el precio a corto plazo.

Aun así, la mayor incertidumbre no proviene de los retrasos, sino de la nueva movida de Musk: ¡fabricar chips! En la reunión, Musk dijo que para construir la planta de chips Terafab, incrementarán la inversión de capital esperada de 20 mil millones a 25 mil millones. Cabe señalar que 20 mil millones ya era el gasto de capital previsto por Musk a finales del año pasado; en años anteriores, Tesla no superaba los 10 mil millones.

Entonces, desde este año, el avance en la fábrica de chips y el aumento de gasto de capital serán una nueva variable para la cotización de Tesla. ¿Qué impacto tendría este gasto? Veamos los datos.

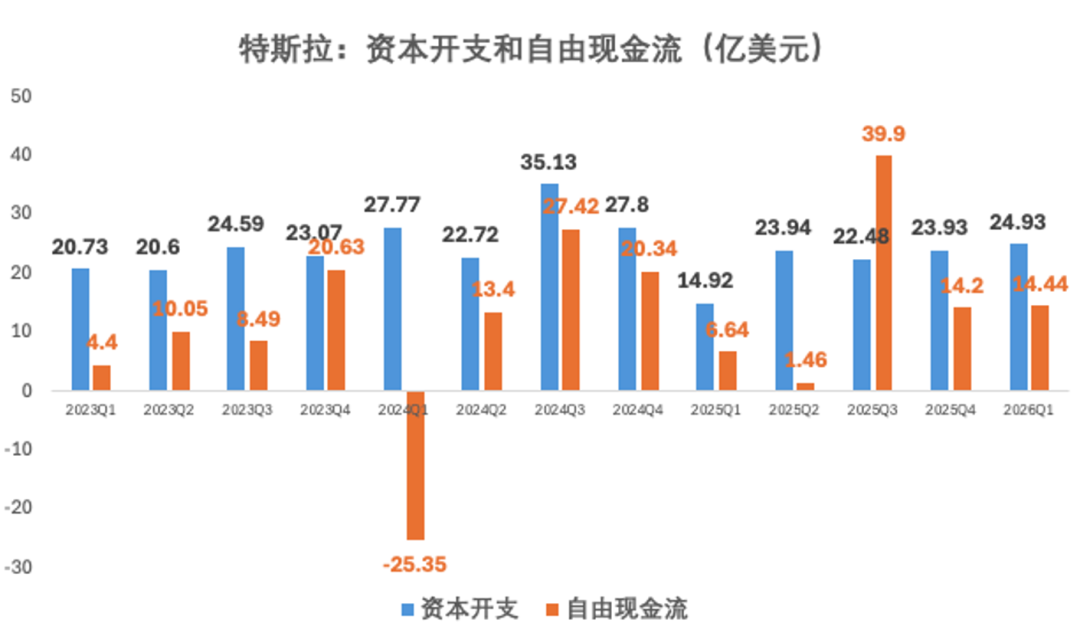

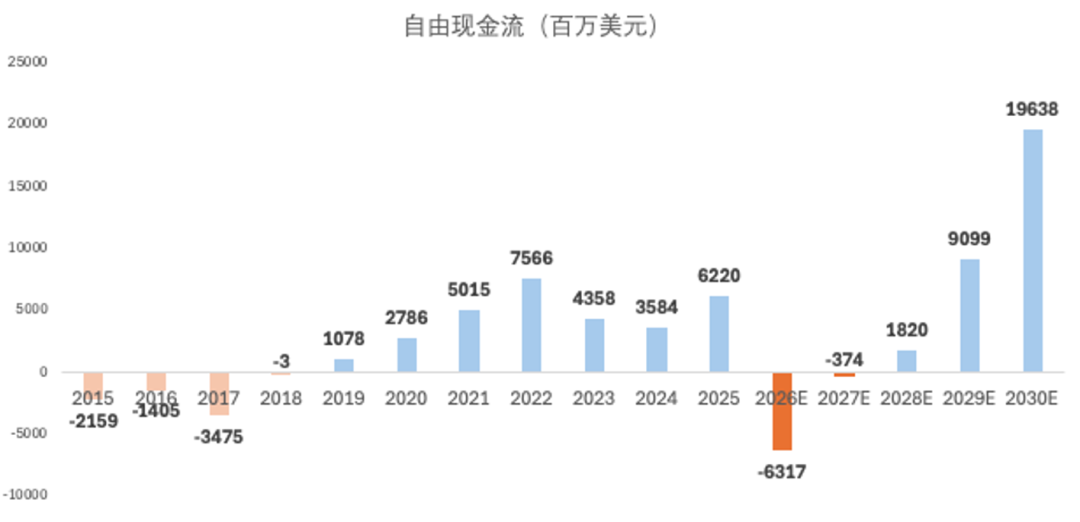

Así está el flujo de caja libre de Tesla actualmente. El gasto de capital por trimestre ronda los 2-2.5 mil millones. Y aun descontando esos gastos, el flujo de caja libre varía pero es esencialmente positivo, es decir, Tesla puede afrontar gastos de capital de unos 10 mil millones anuales sin problema, el flujo de caja libre es abundante y seguro.

Pero elevar el gasto de capital de 10 a 25 mil millones cambia todo. La siguiente imagen muestra una predicción del flujo de caja libre de Tesla. Se estima que este año pasará de positivo a negativo y, en 2027, será difícil revertirlo. La última vez que se vio dicho flujo de caja negativo fue en 2017, cuando Tesla casi enfrentó bancarrota. Por eso, la nueva ola de inversión aumenta las inquietudes de Wall Street.

¿Es razonable esa preocupación? Hablando objetivamente, la situación actual de Tesla es totalmente diferente a la de 2017: aquel negativo era real falta de dinero; ahora, Tesla tiene 44.7 mil millones de dólares entre efectivo y equivalentes, y cada trimestre genera ganancias netas de 1.5 mil millones. Incluso con el gasto ampliado de capital, pueden cubrirlo sin problema. Y el flujo de caja negativo no perdurará, sino que en uno o dos años volverá a ser positivo. Por lo tanto, la preocupación no es por la seguridad financiera, sino por la naturaleza de la inversión.

En conferencia, el CFO de Tesla aclaró que el gasto va principalmente a la potencia de IA de Terafab, y a nuevas plantas de Cybercab, Optimus, baterías, etc. El incremento clave es la fábrica Terafab de IA. Este relato lo conocemos: prácticamente todas las grandes tecnológicas invierten con fuerza en IA. Actualmente, Wall Street penaliza a todas por grandes inversiones en IA sin distinción.

Desde un punto de vista corto plazo, ese castigo tiene sentido: fabricar chips implica mayor incertidumbre. Es un negocio nuevo, cuyos avances y monetización son desconocidos. Más incertidumbre debe reflejarse en el precio a corto plazo.

Pero mirando el largo plazo, la inversión es inevitable y estratégica. Los desarrollos FSD, robotaxi y Optimus implican aplicaciones de IA en el mundo físico. Una vez que se comercialicen, la demanda de chips será enorme. Si toda la cadena, desde diseño y fabricación hasta suministro, depende de proveedores externos, Tesla quedará condicionado. Por eso Apple desarrolla sus propios chips: es el camino inevitable para la IA física.

La fábrica de chips Terafab de Tesla busca resolver esto: abarcará desde el diseño y fabricación hasta el testeo y la garantía de la cadena de suministro. De hecho, Tesla lleva tiempo desarrollando chips; hace una semana, el chip AI5 propio logró ser fabricado, marcando el dominio real de Tesla sobre el hardware esencial en la era de IA física. Es cierto que aún no se ven resultados claros, pero estas inversiones son la infraestructura indispensable del futuro de IA física.

¿Deberíamos preocuparnos por esta inversión masiva? Pienso que la seguridad financiera no será un problema, pero la mayor incertidumbre de corto plazo es real. Además, estas inversiones difícilmente se verán reflejadas en el corto plazo. Según nuestro análisis, la monetización de robotaxi fue postergada a 2027. El retorno se posterga, pero la inversión aumenta, generando inquietud y presión sobre la acción. Sin embargo, en perspectiva larga, dicha preocupación se disipa: no afecta la lógica de inversión de largo plazo en la compañía.

Mi opinión

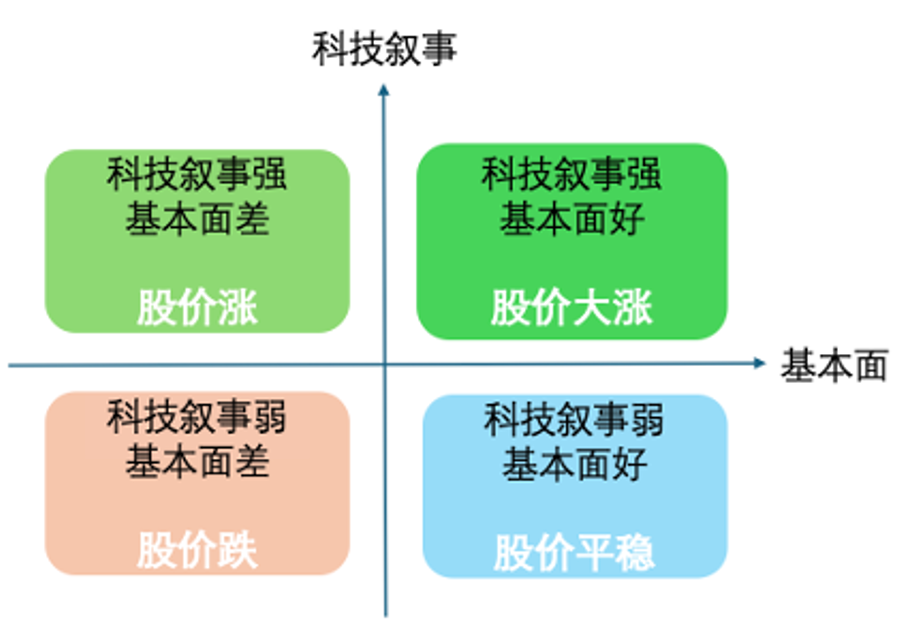

Mitou Pro también es viejo accionista de Tesla; de mi experiencia como inversor, resumo una lógica de inversión en cuatro cuadrantes. Los viejos miembros de Mitou Pro ya la conocen bien, pero para los nuevos la explicaré otra vez. El precio de la acción de Tesla se mueve en dos ejes: el rendimiento básico (principalmente el negocio de autos) y el relato tecnológico (FSD, robotaxi, Optimus). Según cómo progresan ambos, el precio fluctúa según cuatro patrones.

Siguiendo este marco, estimo que los próximos meses Tesla estará en el cuadrante "relato tecnológico débil, rendimiento básico bueno". ¿Por qué? Les resumo la situación actual de Tesla.

En lo positivo, el rendimiento básico de Tesla no debería ser malo. Tras seis meses desde el fin del subsidio "Make America Beautiful", el efecto de ventas anticipadas ya se diluye, y con el alto precio del petróleo, autos y energía tienen buenas perspectivas.

Además, el crecimiento de FSD es muy prometedor. El 40% de penetración en Norteamérica es un modelo para Europa. A medida que se habilita Europa, habrá gran impulso. Incluso en Norteamérica, veo margen de crecimiento: mi uso personal de FSD pasó del 30% inicial al 70% actual (los Tesla muestran ese dato). Los propietarios de Tesla que estén leyendo, comparten sus experiencias!

En lo negativo, el aumento del gasto de capital aporta incertidumbre; los hitos tecnológicos están postergados. Como FSD v15 de Q3 pasó a fin de año o más. La expansión y monetización de robotaxi fue postergada a 2027. Hay más inversión y menos monetización, debilitando las fuerzas positivas de la acción en el corto plazo.

Por eso digo que en el corto plazo Tesla está en el cuadrante "relato tecnológico débil, rendimiento básico bueno". Hay que recordar que la acción de Tesla no se sostiene solo por su rendimiento básico, por lo que esa parte no basta para impulsar el precio. En esta situación, el riesgo aumenta naturalmente, junto a la volatilidad. Por eso, creo que a corto plazo la acción de Tesla carece de suficiente impulso alcista y el riesgo es relativamente alto.

Sin embargo, si apuestas a Tesla en el mediano o largo plazo, la lógica de inversión no cambió, sino que se fortaleció. Estoy seguro de que los tres relatos tecnológicos se concretarán, y falta poco tiempo. Este balance solo retrasa el momento. Para inversores de largo plazo, ese retraso no es grave, siempre que la lógica financiera siga intacta: Tesla sigue siendo una empresa de gran valor para invertir.

Observando la evolución de la acción en los últimos diez años, cada gran salto fue impulsado por un evento clave que cambió la lógica de valoración. En 2020, el motor fue la puesta en marcha de la fábrica de Shanghái; Tesla pasó de empresa al borde de la quiebra sin ganancias, a una con potencial de ventas y rentabilidad.

En 2024, los tres relatos tecnológicos llevaron al mercado a valorar a Tesla como una tecnológica, dejando atrás el modelo de automotrices, aunque en ese momento Tesla replicó el antiguo patrón de los autos no rentables.

Para el próximo salto, creo que será provocado por avances decisivos en esos tres relatos, pasando de la valoración de sueños a la de la concreción de ganancias. Ese momento podría llegar en el cuarto trimestre de este año, o incluso antes para el precio de la acción.

Ahora, estamos en la etapa previa al momento crucial de rentabilización de la IA física. El espacio industrial y de precios tiene un potencial enorme. Por eso, aunque haya que esperar tres meses o medio año, la recompensa futura lo vale.

En cuanto a la operativa concreta, si ya tengo una gran posición en Tesla, mi prioridad será controlar el riesgo para no quedar afuera antes del amanecer. Si me interesa el potencial tecnológico de Tesla pero no tengo acciones, las caídas de riesgo serán buenas oportunidades de compra.

Riesgos potenciales

Para terminar, quiero señalar algunos riesgos potenciales a los lectores.

El primer riesgo es macroeconómico. Si el petróleo sigue caro, la expectativa de suba de tasas persistirá. Para empresas como Tesla, que ya tiene altas valoraciones y necesita ampliar su inversión, ese contexto macro no es favorable. Implica una mayor volatilidad en la acción.

El segundo riesgo tiene que ver con SpaceX, la otra empresa de Musk. SpaceX planea su IPO para julio de este año, con una valoración de 1.8 billones de dólares, ya superior a Tesla. Hay rumores de una posible fusión entre SpaceX y Tesla.

Esta posibilidad existe: Musk tiene capacidad limitada y juntar todos los negocios bajo una sola empresa mejoraría la eficiencia. Además, los autos eléctricos de Tesla, FSD, robots humanoides, sumados a xAI y lanzamientos de cohetes de SpaceX, pueden cerrar un círculo completo de IA integrada con el mundo físico.

Alguien podría preguntarse: si SpaceX compra Tesla a un precio premium, ¿eso no beneficia a los accionistas? ¿Por qué sería un riesgo?

Eso se relaciona con la estructura de trading única de las acciones de Tesla. Hay gran cantidad de LEAP call, y muchos a precios superiores a 600 dólares. Si existe un precio de compra definido y premium, esos LEAP call pierden sentido y el volumen de trading disminuye notablemente. Dado el peso de esas operaciones apalancadas en la estructura de Tesla, si salen, incluso si aumenta el volumen de acciones simples, la presión sobre el precio sería notable. Es una razón clave detrás de la reciente caída en las acciones de Tesla.

Por supuesto, no puedo cuantificar exactamente la magnitud de esa presión. Para inversores de largo plazo con acciones simples de Tesla, esto no debería ser motivo de preocupación. Si SpaceX realmente compra Tesla, el precio será premium, y será favorecedor para los tenedores de acciones simples.

Conclusión

Bueno, hasta aquí el último análisis del mercado bursátil estadounidense. Sé que mi opinión puede generar controversia, ¡los invito a debatir racionalmente en los comentarios! Si mi opinión no les gusta, no hay problema; la primera parte objetiva del análisis será útil como referencia, ¡gracias a todos!

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

SOMI (Somnia) fluctúa un 45,1% en 24 horas: el volumen de operaciones se dispara e impulsa el rebote del precio