Aspectos destacados del informe financiero del tercer trimestre del año fiscal 2026 de Lumentum: los ingresos aumentaron un 90% interanual, el margen bruto se expandió significativamente, pero no alcanzó las altas expectativas del mercado.

Bitget2026/05/06 07:03

Bitget2026/05/06 07:03Puntos clave

Lumentum (LITE) registró un fuerte crecimiento en el tercer trimestre del año fiscal 2026, con ingresos que aumentaron un 90% interanual y una expansión significativa del margen de ganancias, superando las expectativas de ganancias por acción no-GAAP. Aunque tanto el informe financiero como la guía para el Q4 fueron sólidas, las acciones bajaron cerca de un 5% en el mercado secundario debido a que el valor de la acción ya había subido alrededor de un 170% en lo que va del año, alcanzando una valuación de 305 veces ganancias, lo que activó el procesamiento de ganancias. Los inversores están preocupados por la estructura de deuda y la sostenibilidad de los márgenes de ganancias.

Análisis detallado

- Rendimiento general de ingresos y ganancias

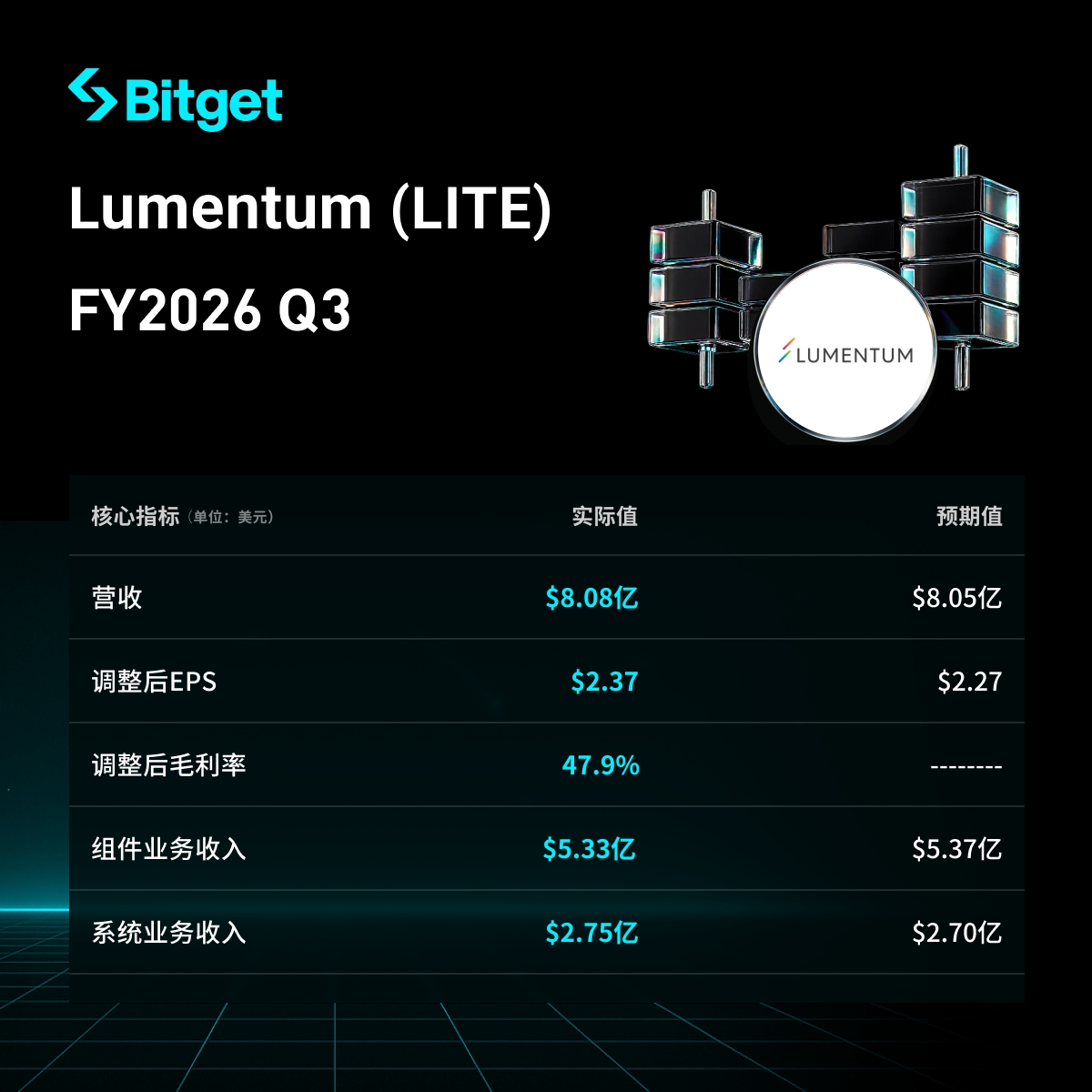

- Ingresos netos: USD 808,4 millones, un aumento del 90% frente al año anterior (USD 425,2 millones), ligeramente por debajo de la expectativa del mercado (~USD 805 millones).

- Margen bruto GAAP: 44,2%; margen bruto no-GAAP: 47,9% (incremento significativo interanual).

- Ganancia neta GAAP: USD 144,2 millones (ganancia por acción de USD 1,50), en contraste con una pérdida neta de USD 44,1 millones el año anterior (pérdida por acción de USD 0,64).

- Ganancia neta no-GAAP: USD 225,7 millones; ganancia por acción diluida no-GAAP: USD 2,37 (por encima de la expectativa de consenso de USD 2,27, frente a USD 0,57 del año anterior).

- Margen operativo no-GAAP: 32,2% (subida secuencial de 700 puntos básicos; subida interanual de 2140 puntos básicos).

- Factores impulsores: mayor utilización de capacidad de manufactura, incremento de precios en algunos productos y composición favorable del portfolio, especialmente con el crecimiento de chips láser de centros de datos.

- Rendimiento del negocio de componentes

- Ingresos: USD 533,3 millones, representando el 66% del total e incrementando un 77,3% interanual.

- Motivos: fuerte aumento en envíos de chips láser para centros de datos; componentes como EML y láseres de bombeo en fuerte desbalance de oferta y demanda (un déficit superior al 30%); envíos de láseres de ancho de línea estrecho subieron más del 120% interanual; láseres de bombeo crecen un 80%. La empresa incrementó precios y priorizó el suministro interno.

- Rendimiento del negocio de sistemas

- Ingresos: USD 275,1 millones, creciendo un 121,1% interanual.

- Motivos: los transceivers en la nube crecieron más del 40% secuencialmente (gracias a la expansión en Tailandia); pronto comenzarán envíos masivos de transceivers de 1.6T (algunos usan láseres CW fabricados internamente). El margen de los transceivers es inferior al de la competencia, pero el margen bruto del producto 1.6T supera al de los modelos 800G.

- Capex y planes de crecimiento futuros

- Inversión enfocada en CPO (Óptica Coempaquetada) y OCS (Interruptores Ópticos de Circuitos), estimando que CPO genere más de USD 5 mil millones en ingresos incremental.

- Adquisición de una quinta planta de obleas de fosfuro de indio en Carolina del Norte, con producción estimada para 2028 (faltan cerca de seis trimestres para que aporte significativamente).

- Impulsando el suministro interno de láseres CW, se espera que cerca del 20% de los módulos en el próximo trimestre utilicen láseres fabricados internamente, con tendencia creciente.

- Deuda: la parte circulante de deuda a largo plazo pasó de USD 10,6 millones previos a USD 3.240 millones (principalmente por emisión de acciones preferentes convertibles).

- Guía para el próximo trimestre (Q4 del año fiscal 2026)

- Ingresos: entre USD 960 y 1.010 millones (valor medio de USD 985 millones, subiendo cerca de un 22% secuencialmente).

- Margen operativo no-GAAP: entre 35,0% y 36,0%.

- Ganancia por acción diluida no-GAAP: USD 2,85 a USD 3,05 (valor medio de USD 2,95, superando expectativa del mercado).

- La guía está significativamente por encima de las expectativas previas del mercado (ingresos de USD 913-917 millones, EPS de USD 2,59-2,69).

- Contexto de mercado y preocupaciones de inversores

- La demanda de centros de datos para IA es fuerte, impulsando el crecimiento cross-portfolio de productos, pero el desbalance extremo entre oferta y demanda produce limitaciones de capacidad y selección de clientes.

- Contradicción central: sólidos resultados financieros pero una muy alta valuación (305 veces PE) provocan toma de ganancias; cambios en la estructura de deuda y dudas sobre la sostenibilidad de los márgenes.

- Respuesta de analistas: varias instituciones aumentaron precio objetivo (Citibank USD 1.100, Loop Capital USD 1.400, etc.), consenso "compra moderada", precio objetivo promedio USD 812,71, pero advierten sobre riesgos de volatilidad bajo alta valuación.

¡En este momento, Bitget está realizando actividades limitadas por tiempo!

I. Sorteo semanal sin comisión - 6.º edición ¡Hacé clic acá y participá directamente!

- Operá contratos de acciones estadounidenses con comisión cero de por vida y participá de sorteos cada semana.

- Al participar podrás ganar acciones gratis de empresas populares como TSLA, NVDA entre otras.

II. Promoción exclusiva de temporada de informes/Trading social en contratos de acciones,pool de premios de 30.000 USDT en distribución ¡Hacé clic acá y participá directamente!

Descargo de responsabilidad El contenido de este artículo es solo para referencia y no constituye recomendaciones de inversión.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

El precio del oro supera la resistencia a corto plazo, atención a este nivel clave