¿El corte de suministro de coque de petróleo será el próximo detonante para un aumento explosivo en el precio del aluminio?

El conflicto en el Golfo Pérsico sigue afectando los mercados globales de materias primas, y la industria del aluminio enfrenta un riesgo de suministro previamente subestimado: el coque de petróleo.

Según Trading Wind Platform, el último informe de investigación de JPMorgan advierte que alrededor del 20% del suministro global de este material clave para la refinación de aluminio está directamente influenciado por el bloqueo del Estrecho de Ormuz. Si la escasez se agrava, esto supondrá un impacto adicional en la capacidad de refinación de aluminio fuera de la región del Golfo, lo que podría restringir aún más un mercado de aluminio global ya en estado de escasez.

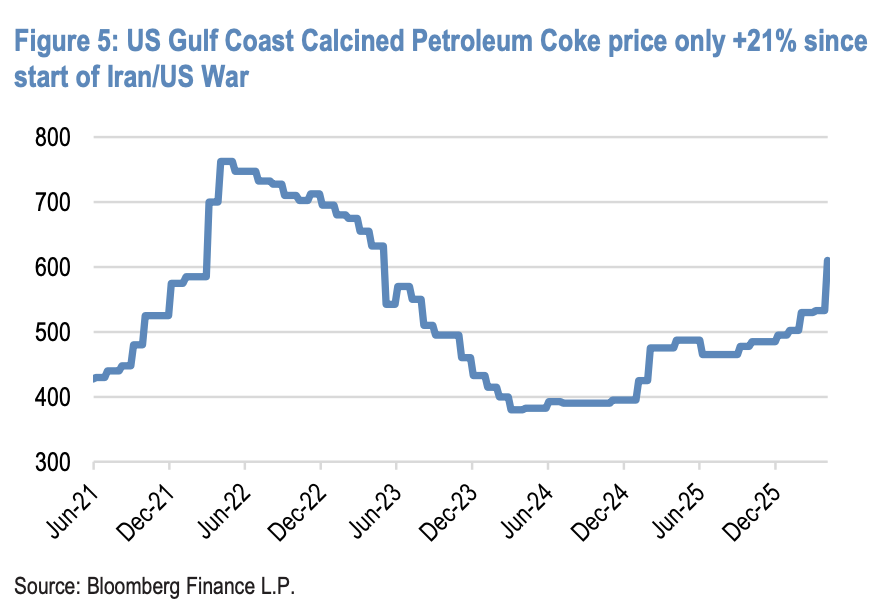

El equipo de investigación de commodities de JPMorgan ya había pronosticado que en 2026 el mercado global de aluminio enfrentaría un déficit de suministro de alrededor de 2 millones de toneladas. En el informe publicado el 5 de mayo, señaló que el precio del coque de petróleo solo ha subido aproximadamente un 21% hasta ahora, muy por debajo del aumento de más del 50% del crudo Brent y del más del 80% del combustible de aviación, lo que indica que el mercado aún no ha valorado plenamente este riesgo. Si la escasez de coque de petróleo empeora, los precios del aluminio enfrentarán una nueva presión al alza.

Basándose en este análisis, JPMorgan mantiene la calificación de “incrementar posición” para Norsk Hydro, Chinalco, China Hongqiao, Press Metal, Vedanta y Hindalco, considerando que estas compañías se beneficiarán del efecto positivo del apalancamiento por el aumento del precio del aluminio en la London Metal Exchange.

Coque de petróleo: material invisible e indispensable para la refinación de aluminio

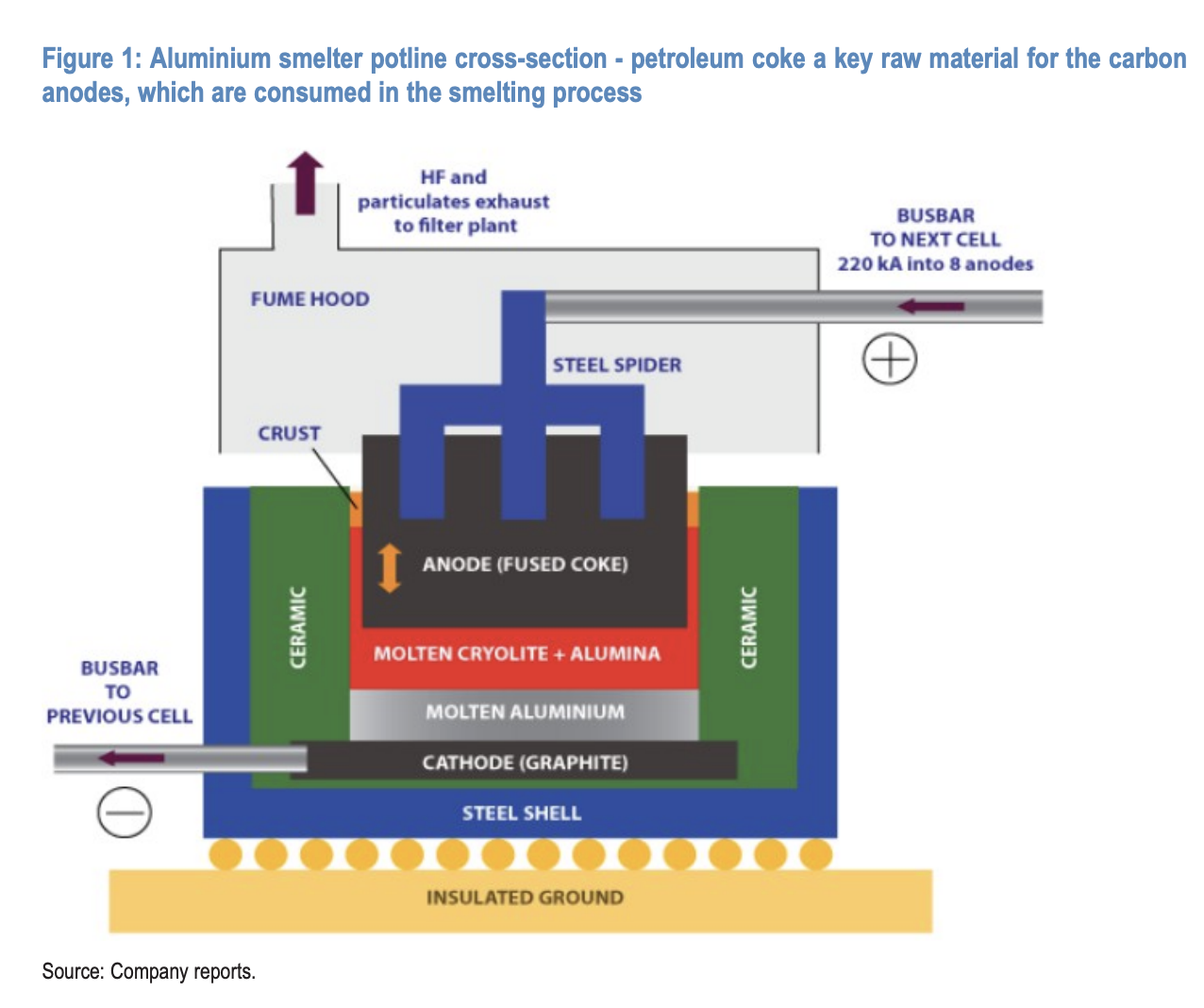

El coque de petróleo es un material esencial en el proceso de refinación de aluminio, aunque ha permanecido mucho tiempo fuera del foco del mercado. En el proceso de electrólisis Hall-Héroult, los ánodos de carbono se fabrican mezclando coque de petróleo calcinado (CPC) con brea de alquitrán de hulla. Los ánodos se sumergen en la celda de electrólisis y se consumen constantemente durante el proceso, por lo que necesitan ser reemplazados de forma continua. Por cada tonelada de aluminio producido se requiere entre 0,4 y 0,5 toneladas de material de ánodo de carbono.

Desde la perspectiva estructural del mercado, alrededor del 80% del coque de petróleo verde global es de grado combustible y se utiliza principalmente en la industria del cemento, mientras que cerca del 20% es de grado calcinado, calidad esencial para la producción de aluminio y acero. Aunque la industria del aluminio y metales solo representa aproximadamente el 8% de la demanda global total de coque de petróleo verde, en el segmento de coque de petróleo calcinado, el aluminio alcanza alrededor del 40% de consumo, siendo el grupo consumidor más grande en este nicho.

Además, el mercado del coque de petróleo es relativamente pequeño, poco transparente y con escaso desarrollo financiero, lo que deja a los consumidores prácticamente sin herramientas de cobertura de precios. Esto vuelve al mercado especialmente vulnerable ante shocks de suministro.

Bloqueo de Ormuz: transmisión múltiple en la cadena de suministro

El bloqueo continuo del Estrecho de Ormuz está ejerciendo presión sobre la cadena global de suministro de aluminio a través de varias vías. Oriente Medio representa alrededor del 40% del suministro global de crudo, y el Golfo Pérsico un 20%. La escasez de crudo ya ha provocado reducción en la capacidad de refinería en varias regiones, afectando a su vez el suministro de coque de petróleo, un subproducto de las refinerías.

Se calcula que aproximadamente el 20% del suministro mundial de coque de petróleo está directamente afectado por el bloqueo del Estrecho de Ormuz. En cuanto a distribución regional, la región Asia-Pacífico representa alrededor del 35% del suministro global de coque de petróleo calcinado, pero esta zona depende en gran medida del crudo importado desde el Golfo, por lo que el impacto real podría ser aún mayor.

Además, la región del Golfo cuenta con una capacidad de refinación de aluminio de aproximadamente 7 millones de toneladas al año, equivalentes al 9% de la capacidad mundial. Dos plantas de refinación han sido atacadas, provocando interrupciones en aproximadamente el 3% de la capacidad global de aluminio. También la región normalmente necesita importar alrededor de 8 millones de toneladas de alúmina—otro material clave para la refinación de aluminio—a través del Estrecho de Ormuz cada año, y este bloqueo ha puesto en riesgo dicho suministro.

Si el conflicto se resuelve, la recuperación de la capacidad de refinería podría ser más rápida que la recuperación de la capacidad de refinación de aluminio, ya que el periodo de reparación de una planta de aluminio dañada podría extenderse de 12 a 18 meses. Así, el suministro de coque de petróleo podría restablecerse cuando la capacidad de aluminio aún no haya vuelto a operar, complicando aún más la dinámica del mercado.

Productores: no hay escasez por ahora, pero la presión de costos ya es evidente

El informe, basado en los resultados del primer trimestre de 2026 y en investigaciones de la industria, analiza las declaraciones más recientes de los principales productores de aluminio respecto al suministro de coque de petróleo. En general, presenta una señal mixta de “no hay escasez de momento, pero los costos están en aumento”.

Alcoa señaló que la región del Golfo suele ser importadora neta de coque de petróleo, importando alrededor de 1 millón de toneladas de coque calcinado al año, lo que cubre aproximadamente un tercio de la demanda local. Las plantas de calcinación están casi a plena capacidad. Alcoa cuenta con inventario para uno o dos meses, utiliza un mecanismo de fijación de precios trimestral y reveló que un cambio de 10 dólares/ton en el precio del coque de petróleo afecta su costo anual en aproximadamente 8 millones de dólares. En la conferencia de resultados del primer trimestre, Alcoa advirtió que los disturbios alrededor del Estrecho de Ormuz están elevando los costos y la incertidumbre sobre los ánodos importados, el coque calcinado y la brea de alquitrán de hulla. Se espera que el aumento del precio del coque de petróleo verde se traslade progresivamente a partir del segundo trimestre.

Norsk Hydro señaló que la mayoría de sus contratos de compra de coque de petróleo tienen una duración de uno a dos años, con ajuste de precio trimestral. Actualmente, sus plantas de refinación no experimentan escasez de coque de petróleo ni de ánodos de carbono. Press Metal compra ánodos precocidos a proveedores como Shandong, manteniendo un inventario para entre 1,5 y 2 meses, y también asegura que el suministro es suficiente. Los productores de Chinalco suelen comprar directamente ánodos precocidos, por lo que tienen poca visibilidad sobre el mercado upstream de coque de petróleo; Hongqiao tiene alrededor de un mes de inventario de ánodos precocidos de varios proveedores nacionales, el suministro es estable y el aumento de precio es moderado, permitiendo una fácil absorción dentro de los márgenes actuales del aluminio.

En cuanto a la estructura de costos, los costos relacionados con el carbono (incluyendo coque de petróleo) representan entre el 15% y el 20% del costo efectivo en caja (C1) de la refinación de aluminio. En el caso de Norsk Hydro, el costo de carbono supone alrededor del 18%, y en Alcoa aproximadamente el 16%.

Tecnologías alternativas: direccionamiento a largo plazo, sin solución inmediata

Reducir o incluso eliminar la dependencia del coque de petróleo es una de las cuestiones centrales en la ruta hacia la descarbonización de la industria del aluminio, pero JPMorgan considera que en el corto y mediano plazo esta industria seguirá dependiendo en gran medida del coque de petróleo.

En el ámbito de tecnología de ánodo inerte, ELYSIS, la empresa conjunta de Rio Tinto y Alcoa, logró en noviembre de 2025 la inauguración de una celda de electrólisis de ánodo inerte a escala comercial en la planta de Alma en Quebec. Esta tecnología emite oxígeno en vez de dióxido de carbono y no consume coque de petróleo. En agosto de 2025, Rusal también anunció que, utilizando la tecnología de ánodo inerte, logró producir de forma estable lingotes de aluminio estándar P1020.

Por su parte, Norsk Hydro adoptó un enfoque diferente. La compañía es relativamente cautelosa respecto a la tecnología de ánodo inerte y explora en cambio la captura y almacenamiento de carbono (CCS) como solución de transición para sus plantas actuales, asociándose con Verdox, una empresa derivada del MIT, para probar tecnología de capturación electroquímica de carbono en la planta de Sunndal, con el objetivo de implementar el primer proyecto comercial en 2029. Su ruta tecnológica a largo plazo, HalZero, busca convertir la alúmina a cloruro de aluminio para la electrólisis, preservando cloro y carbono en un ciclo cerrado y solo emitiendo oxígeno.

Norsk Hydro confirmó en el lanzamiento de resultados del primer trimestre de 2026 que la instalación piloto de HalZero ya está operativa, aunque enfatizó que la tecnología sigue en etapa temprana de desarrollo y es más adecuada para proyectos de nuevas plantas. Además, la empresa también está explorando materiales biológicos para reemplazar el coque de petróleo y la brea de alquitrán, pero estos esfuerzos siguen en fases de investigación y desarrollo tecnológico.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

El precio del oro supera la resistencia a corto plazo, atención a este nivel clave

El precio del oro podría enfrentar una decisión clave