El juego de ajedrez de Jensen Huang: en cada camino de la potencia de cómputo de IA, Nvidia te está esperando

Jensen Huang hizo dos cosas hoy en Taipéi, China: metió CUDA en una notebook y llevó inferencia de trillones de parámetros al escritorio.

Esto no es NVIDIA compitiendo con los proveedores de la nube. AWS, Azure, Google Cloud son algunos de los mayores clientes de NVIDIA, comprándole GPUs por decenas de miles de millones de dólares cada año. NVIDIA no va a atacar su propia fuente de oro.

Lo que realmente está pasando es que NVIDIA está expandiendo sus puntos de cobro. Antes, la potencia de cálculo para IA tenía un solo camino: comprar GPUs de NVIDIA y ponerlas en los data centers de los proveedores de nube. Ahora, hay dos más: la notebook RTX Spark y la desktop DGX Station. Elijas el camino que elijas, NVIDIA te espera en la esquina. Jensen Huang se llama a sí mismo una "empresa de infraestructura", lo que significa: no importa dónde corra la IA, lo importante es que NVIDIA pavimenta el camino.

Primera vez que CUDA entra en la mochila

La verdadera fosa de protección de NVIDIA en treinta años no son las GPU, es CUDA. 7,5 millones de desarrolladores trabajan sobre esa base, PyTorch, TensorRT, TensorRT-LLM, llama.cpp, las rutas óptimas de los frameworks de IA más usados están acá. Tardó veinte años en crearse, ninguna empresa supo copiarlo.

El problema era que CUDA siempre estaba encerrado en el centro de datos. El código escrito en la nube no llegaba a las notebooks ultralivianas, Qualcomm Snapdragon X hizo mucho, pero no tiene CUDA, la serie M de Apple es otro mundo.

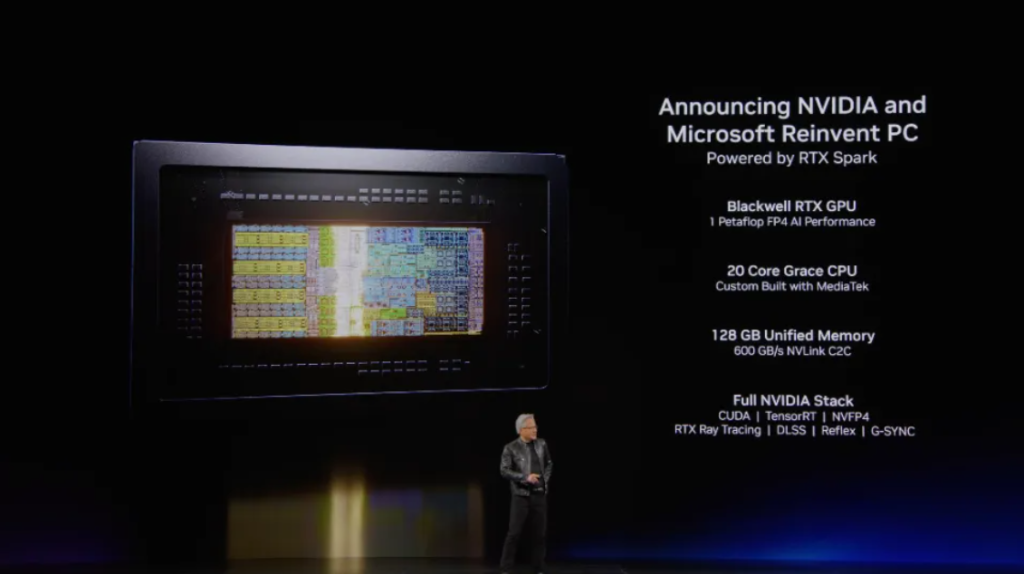

RTX Spark tiró abajo esa pared. CPU ARM de 20 núcleos más GPU Blackwell con 6144 núcleos CUDA, 128GB de memoria unificada, 1 PetaFLOP de potencia para IA, todo en una notebook de 14 milímetros de grosor. NVIDIA ya cerró acuerdos con 100 desarrolladores de software para Windows, soporte nativo para TensorRT, backend PyTorch CUDA, TensorRT-LLM. El ingeniero que escribió código CUDA durante tres años en el data center, puede agarrar la RTX Spark y, en teoría, no tiene que cambiar ni una sola línea de código.

El problema de Qualcomm no es la potencia de cálculo, es el relato. Snapdragon X tardó tres años en levantar la reputación de Windows on ARM, la eficiencia energética casi iguala a la de Apple—el único grupo que no conquistó es el de los desarrolladores de IA. Ese grupo siempre estuvo afuera, esperando una notebook Windows capaz de correr CUDA.

NVIDIA llegó con CUDA y ellos la esperaron.

Snapdragon X tampoco está indefenso. Tiene el 10% del mercado estadounidense de notebooks Windows por encima de 800 dólares, más de 80 diseños OEM funcionando, X2 Elite sale en el primer semestre de este año, la NPU llega a 80 TOPS, la ventaja de ser primeros es real. Pero sin CUDA, Qualcomm siempre será sólo una opción secundaria para los desarrolladores de IA.

Segundo punto de cobro en el escritorio

El otro producto tiene una lógica y clientela completamente distintas.

DGX Station for Windows basada en el chip GB300 Grace Blackwell Ultra, capaz de correr modelos de hasta 1 billón de parámetros de forma local, soportando cientos de agentes de IA en paralelo, precio entre 80.000 y 125.000 dólares, lanzamiento en el Q4, lo despachan Asus, Dell, Gigabyte, HP, MSI, Supermicro.

El comprador de esta máquina no es el usuario final, son empresas con necesidades de inferencia de IA estables, datos muy sensibles y que no quieren pagar grandes cuentas mensuales a servicios de nube. Modelos de riesgo de instituciones financieras, revisión de contratos en estudios jurídicos, análisis de imágenes en organizaciones médicas—trabajos ejecutados de forma intensiva cada día. Si pagás por instancia dedicada B300 en la nube, por hora, una desktop de 100 mil dólares se recupera en 4 a 6 meses, después todo es ahorro.

Fijate bien en los OEM elegidos por NVIDIA: Asus, Dell, HP, Supermicro, todos referentes en canales empresariales, no marcas de consumo. Los clientes objetivo están clarísimos en la lista de especificaciones.

Un beneficio implícito del DGX Station es la pureza en el cumplimiento de normativas de datos. Inferir en la nube implica que los datos salen de la red local, la regulación financiera y de privacidad médica está cada vez más estricta sobre el movimiento internacional de datos sensibles. Para estas empresas, que los “datos no salgan” no es un plus, es un requisito. No compran el DGX Station porque es más barato, sino porque no les queda otra.

Este es el segundo punto de cobro de NVIDIA en el mercado de computación empresarial—el primero es la GPU en la nube de los proveedores, el segundo es la GPU al lado del escritorio de la empresa. Ambos productos son de NVIDIA, y las dos facturas terminan en sus manos.

La situación de los proveedores de nube: no "ser robados", sino "tener una opción más"

NVIDIA es el mayor proveedor de hardware de la nube, no competidores. Si se vende un DGX Station, NVIDIA cobra por el hardware; si el data center de la nube crece, NVIDIA cobra más por GPUs. Ambas cosas pueden suceder juntas, y lo más probable es que pasen así—el mercado de inferencia IA crece más de 40% anual, el pastel es grande, alcanza para expansión local y en la nube al mismo tiempo.

Los verdaderamente afectados son los escenarios que sólo tenían "la nube" como opción y ahora suman una modalidad local. Para los proveedores de nube, lo que se comprime no es el volumen de facturación, sino el margen para negociar—cuando un comprador corporativo sienta a la mesa la cotización de un DGX Station, la nube no tiene tanta flexibilidad de precios como antes.

AWS y Google apostaron fuerte en sus propios chips de inferencia—AWS Trainium y Google TPU—justamente para depender menos de NVIDIA. La aparición de la DGX Station complica aún más la cosa: la nube debe comprarle GPUs a NVIDIA y además competir con hardware desktop propio de NVIDIA en la inferencia. Esta contradicción estructural no va a explotar en uno o dos trimestres, pero a medida que crezca la inferencia local, la relación iría de pura provisión a una competencia-cooperación más compleja.

La peor la tiene Microsoft, en el medio. Es el socio más importante de RTX Spark, junto con NVIDIA convierte Windows en un sistema operativo de agentes IA, y Surface Laptop Ultra es la primera notebook RTX Spark—están alineados en esto. Pero Azure es uno de los servicios de nube de IA más grandes del mundo, y ahora debe competir con desktops propias de su partner por cierta carga de inferencia. No va a romper la alianza pronto, pero va a ser interesante mirar cómo evoluciona.

La fosa de Apple es más profunda que la de RTX Spark

Con el lanzamiento de RTX Spark, Apple fue mencionado explícitamente, y casi toda la prensa dijo que era una jugada contra el chip M5.

No es del todo así. El foso defensivo de Apple no está en la performance de su chip. El M5 Max tiene ancho de banda de memoria de 153GB/s y ventaja de arquitectura corriendo modelos grandes de más de 24GB de parámetros, pero la barrera real está en otro lado—Final Cut Pro no tiene versión Windows, Logic Pro tampoco, los flujos creativos se consolidaron en macOS durante más de diez años, una GPU más rápida no va a migrar a esos usuarios.

Adobe anunció la reestructuración de Photoshop y Premiere Pro para soportar RTX Spark, es la apuesta más fuerte de NVIDIA en el segmento creativo, pero entre rediseñar el software y que los usuarios realmente migren hay una distancia significativa causada por los hábitos.

Lo único que NVIDIA podría captar de Apple a corto plazo son los desarrolladores de AI/ML—pero ellos ya usaban CUDA en Windows y Linux, RTX Spark sólo les ofrece una portátil más cómoda, no le quita usuarios a Apple. Lo que Apple debería considerar en serio llega recién después de la madurez de Rubin Spark en 2028, no en este otoño.

La incógnita que NVIDIA se guarda

En la hoja de especificaciones hay un dato que NVIDIA no gritó: el rendimiento de GPU integrada de RTX Spark se compara al RTX 5070.

NVIDIA ganó dinero vendiendo GPUs dedicadas durante treinta años, el segmento Gaming para FY2026 facturó 16 mil millones de dólares, 41% interanual. Si RTX Spark realmente iguala el nivel de una RTX 5070, los compradores de notebooks de alta gama quizás ya no necesiten una GPU dedicada—esa "placa" está integrada en el SoC, NVIDIA igual cobra, sólo cambia el formato.

A corto plazo, las dedicadas aún tienen ventajas en consumo y performance absoluta. Pero cuando Apple lanzó la M1 en 2020 muchos dijeron que la dedicada no iba a morir, tres años después las MacBook con GPUs Intel desaparecieron de las estanterías. NVIDIA eligió este camino, apostando a que el mercado incremental de la AI PC compense el achique en dedicadas. Puede no estar mal, pero cuesta más de lo que parece en la presentación.

Qué mirar realmente

El verdadero punto de verificación es en primavera. Cuando las primeras RTX Spark salgan al mercado y los desarrolladores prueben CUDA en hardware real, la historia saldrá del escenario de Computex para entrar en los balances de las empresas.

Los dos números más importantes: precio OEM y resultado de compatibilidad con Windows ARM. El precio esperado arranca en 1400 dólares, si supera los 1800 la demanda podría caer; si la compatibilidad sigue la curva de entrada de Qualcomm, faltarán entre 12 y 18 meses para madurar, y en ese tiempo Qualcomm puede acumular más mercado.

A mediano plazo, seguí los benchmarks de Qualcomm X2 Elite y los anuncios de los primeros clientes corporativos de DGX Station: el primero indica la fuerza de reacción de Qualcomm, el segundo muestra la demanda real de inferencia local en empresas. Si los proveedores de nube bajan proactivamente sus precios de inferencia para contrarrestar DGX Station, eso significa que sienten la presión y reajustar precios puede llegar antes.

En cuanto a activos, NVDA es la principal línea, los puntos de cobro pasan de uno a tres, el TAM se expande y los precios OEM de primavera marcan el corte. QCOM es la apuesta más presionada a corto plazo, narrativa con problemas entre desarrolladores de IA pero buen aguante en consumo, con espacio para repuntar con X2 Elite. La nube no se ve afectada en el corto plazo, y la presión a mediano plazo será sobre el poder de negociación, no sobre ingresos totales, que no es lo mismo. MSFT apuesta a ambos lados, el efecto neto depende de qué tan rápido escale la inferencia. ARM y MediaTek son beneficiados menores pero seguros.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

¡Suba generalizada de precios! La IA ya no es gratuita

¡Línea de horca!

🔥 Bitget Enfoque en acciones estadounidenses|2026.06.26