Franco suizo: el halo de refugio seguro se desvanece

El "moneda más fuerte del mundo", el franco suizo, recientemente ha enfrentado algunos problemas.

En enero de este año, USDCHF cayó por debajo de 0.78, marcando un mínimo de 11 años, en medio de intensos conflictos en Medio Oriente y una ola mundial de fondos buscando refugio seguro en el franco suizo. El Banco Nacional Suizo no estaba lidiando ni con la inflación ni con el crecimiento, sino con una "felicidad problemática": su moneda era demasiado fuerte.

Pero al entrar en junio, el panorama cambió drásticamente. El 18 de junio, el USDCHF subió con fuerza superando la barrera de 0.80, alcanzando un máximo de 0.8016, fluctuando luego entre 0.80 y 0.81. En solo cinco meses, el franco se devaluó casi un 3% frente al dólar.

Reciente comportamiento del USDCHF

¿Qué ha sucedido? Considero que hay tres factores principales:

Primero, la demanda de refugio se ha reducido sistemáticamente. La guerra entre EE.UU. e Irán, el bloqueo del Estrecho de Ormuz y el alza de los precios del petróleo impulsaron los fondos hacia el franco suizo como "refugio definitivo". Pero tras el acuerdo de alto el fuego en abril, la reapertura del Estrecho de Ormuz y el desplome del petróleo desde su máximo, la base del razonamiento de refugio ha sido socavada. Los fondos están saliendo de activos refugio, y el franco suizo es el primero en verse afectado.

Segundo, la desventaja por diferencial de tasas es cada vez más evidente. El 18 de junio, la Reserva Federal mantuvo la tasa en 3.50%-3.75%, y la primera conferencia de prensa del nuevo presidente, Waller, reforzó el tono agresivo de "Higher for Longer". Ese mismo día, el Banco Nacional Suizo mantuvo la tasa en 0%. El diferencial entre Suiza y EEUU supera los 350 puntos básicos, lo que hace que mantener francos tenga un coste de oportunidad elevado. Con el descenso del sentimiento de refugio, los fondos especulativos naturalmente prefieren regresar a monedas de alto rendimiento.

Bonos suizos a 10 años (azul) VS bonos estadounidenses a 10 años (violeta)

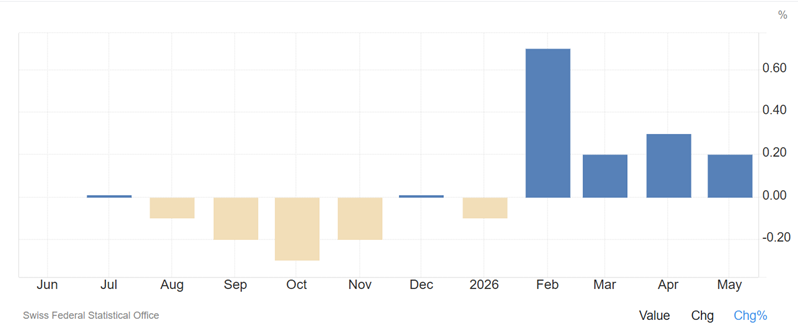

Tercero, preocupaciones internas sobre la economía suiza. El IPC de mayo fue solo de 0.2%, muy lejos del límite superior del 2% del banco central, e incluso asoma el riesgo de deflación. En junio, el banco central fijó sus previsiones de inflación para 2026-2027 en 0.6%—es decir, no hay motivos cercanos para subir tasas y, de hecho, podrían aceptar una depreciación del franco si se da. La previsión de crecimiento del PIB es apenas 1%, mostrando que este "modelo a seguir" está atravesando una etapa de bajo crecimiento.

CPI de Suiza en el último año

¿Pero será que el franco suizo seguirá debilitándose? No necesariamente.

En su declaración de junio, el Banco Nacional Suizo enfatizó inusualmente que "aumentará la intervención en el mercado cambiario cuando sea necesario," y el mercado generalmente considera que el rango 0.7780-0.7800 es la línea roja tácita para la intervención. Esta es una "techo" (desde la perspectiva del franco) y un "suelo" (desde la perspectiva del USDCHF). Mirando al futuro, varias instituciones ponen el objetivo a corto plazo en el rango 0.82-0.825; si los datos económicos de EE.UU. siguen siendo sólidos, no sería imposible alcanzar ese nivel.

En el mediano plazo, hay que vigilar que la calidad de refugio del franco nunca desapareció, solo está "dormida". Si la situación geopolítica empeora, el franco puede ser reactivado rápidamente como refugio. Además, factores estructurales como el superávit constante en la cuenta corriente de Suiza, baja deuda gubernamental y estabilidad política siguen presentes.

Para empresas que necesitan hacer pagos en francos, mi recomendación es: actualmente el USDCHF está en un nivel relativamente alto este año; si requieren comprar francos, ahora es un buen momento para fijar a futuro. Por el contrario, si reciben ingresos en francos y deben cambiar a dólares o yuanes, no es urgente hacerlo—pueden esperar mejores tasas o dividir la operación para suavizar las fluctuaciones.

Resumen de la nota de hoy:

1. Los factores clave para la reciente debilidad del franco suizo: caída del sentimiento de refugio, gran desventaja en el diferencial de tasas entre EE.UU. y Suiza (más de 350bp) y una divergencia clara de política entre "halcón estadounidense, paloma suiza";

2. El USDCHF ha superado el nivel clave de 0.80, con objetivo a corto plazo en 0.82-0.825, pero la línea roja tácita de intervención del Banco Nacional Suizo en 0.7780-0.7800 limita el espacio de caída para el franco;

3. La función de refugio del franco está "dormida" y no "extinta", y puede reactivarse ante riesgos geopolíticos o de recesión; las empresas deberían fijar el riesgo cambiario de acuerdo a sus necesidades propias de pagos y cobros.

Charlas de cambio de BFC

2026, junto a usted

Deje su comentario en el backend

Y converse con nosotros

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

La concentración de los rendimientos del S&P 500 alcanza un máximo histórico

¡Wash rara vez emite señales de política!

Tsunami de GPU: TSMC, Intel y Samsung Foundry