¡Las existencias de Tesla aumentan en 50.000 vehículos! Inventario para 35 días marca un récord histórico, ¿puede continuar la gran apuesta de Elon Musk en IA?

Capítulo 1: La crisis de los productos estrella detrás del derrumbe del precio de las acciones

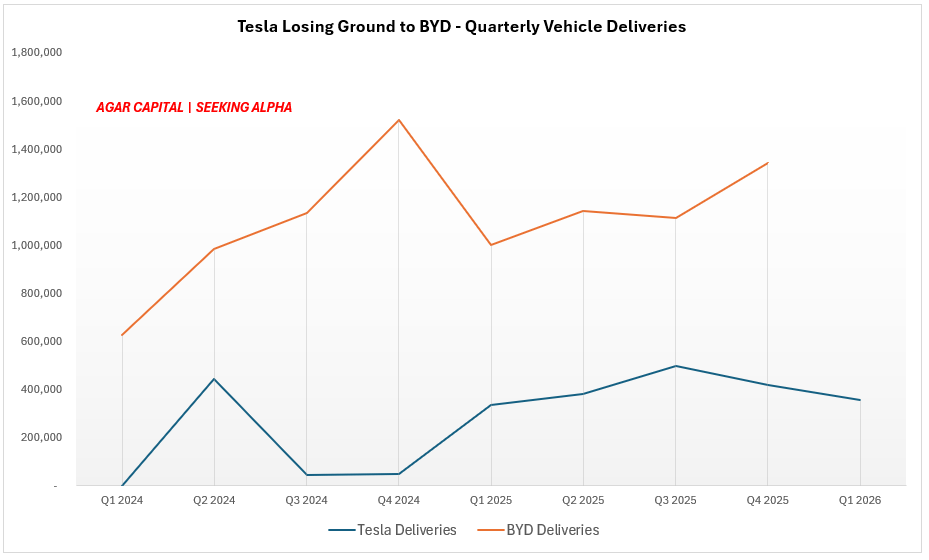

El 2 de abril de 2026, las acciones de Tesla se desplomaron un 5,42% en un día, marcando la mayor caída diaria desde noviembre pasado y evaporando más de 70.000 millones de dólares en valor de mercado. Esta otrora estrella del mercado enfrenta desafíos sin precedentes. La línea de productos principales de Tesla sigue dominada por los modelos Model 3 y Model Y, que representan más del 95% de sus entregas. Sin embargo, el modelo de "producción bajo demanda" que antes era motivo de orgullo, está fallando; Tesla ya no es esa marca escasa con más demanda que oferta. En China, la Gigafábrica de Shanghái entregó 213.000 unidades en el primer trimestre, un aumento anual del 23,5%, mostrando buen desempeño. Pero globalmente, Tesla lleva dos años consecutivos con caída en entregas: 1,79 millones de unidades en 2024 y 1,64 millones en 2025, la primera vez en su historia que retrocede dos años seguidos. Más preocupante aún, los analistas han rebajado sus expectativas de entregas para 2026, y algunas instituciones advierten incluso de una tercera caída consecutiva. Tesla se está transformando de una empresa de hardware a una "empresa de IA física", pero el costo de esta transición es una enorme inversión de capital y un futuro incierto.

Gráfico abajo: Performance del precio de las acciones de Tesla

Capítulo 2: Fuerte desequilibrio entre producción y ventas, inventario en nivel récord histórico

Los datos del primer trimestre de 2026 muestran una realidad dura para Tesla: la empresa produjo 408.400 autos, pero solo entregó 358.000. Esto significa que el inventario aumentó en más de 50.000 vehículos en un trimestre, la mayor diferencia histórica entre producción y ventas. Más aún, los días de inventario saltaron de 21 días en el trimestre previo a 35 días, el nivel más alto desde que UBS comenzó el seguimiento. Este desequilibrio no se debe a problemas logísticos, sino que es una clara señal de un problema estructural de demanda. Tesla era famosa por igualar oferta y demanda de forma precisa, con producción bajo demanda y casi sin inventario. Ahora, la producción supera ampliamente las entregas, y el mercado ya no puede seguir el ritmo de Tesla. Los analistas esperaban cerca de 370.000 entregas en el trimestre, pero el número real fue solo 358.000, el segundo trimestre seguido sin alcanzar las expectativas. De continuar esta tendencia, el flujo de caja y la rentabilidad de Tesla se verían seriamente afectados.

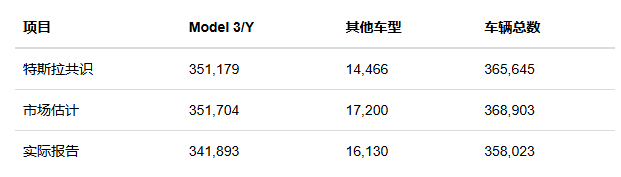

Gráfico abajo:Las expectativas del mercado para las entregas de Tesla son bajas, y ni siquiera esas expectativas se cumplen.

Gráfico abajo:En China, la competencia con BYD y otros fabricantes locales sigue intensa. La cuota de Tesla en el mercado de vehículos eléctricos en China cayó del 10% al 8% respecto al año pasado

Capítulo 3: La apuesta gigante de 20.000 millones de dólares en inversión de capital

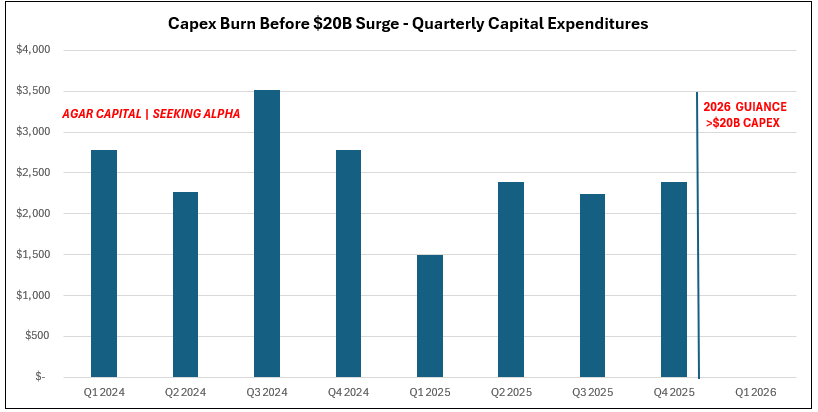

La cifra más impactante en Tesla para 2026 no son las entregas, sino el plan de gasto de capital. La empresa prevé gastar más de 20.000 millones de dólares, un salto respecto a los 8.500 millones de 2025 y muy por encima de la expectativa previa del mercado de unos 11.000 millones. Este dinero se destinará principalmente a potencia para IA, fábricas de robots, producción masiva de autos autónomos Cybercab, almacenamiento y manufactura, red de carga y plantas de baterías. Morgan Stanley analiza que la alta intensidad de inversión llevará a fuerte presión de salida de fondos, anticipando consumos de 8.100 millones en 2026 y 500 millones en 2027 de flujo de caja libre, recuperando flujo positivo recién en 2028. Al cierre del cuarto trimestre de 2025, Tesla tenía 44.100 millones de dólares en efectivo, equivalentes y inversiones, un aumento trimestral de 2.400 millones, lo que le brinda buffer para el cambio estratégico. Pero ¿es sensato ese plan tan agresivo de gasto cuando el negocio principal muestra señales de desaceleración? Tesla corre por dos caminos totalmente distintos: una vía de vehículos eléctricos cada vez más competitiva y otra de IA física apenas iniciada.

Gráfico abajo: El gran riesgo financiero de Tesla en 2026: el plan de gasto de capital superior a 20.000 millones, muestra un peligroso descalce con la caída sostenida en la capacidad de la empresa para convertir crecimiento en efectivo, como se ve en el gráfico.

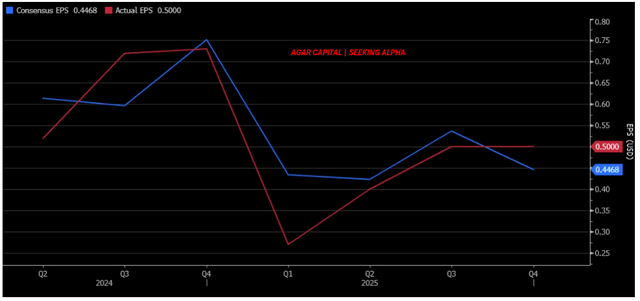

Gráfico abajo:Brecha entre "expectativa y realidad" en la rentabilidad de Tesla: en los últimos siete trimestres, el beneficio por acción real no alcanzó la expectativa del consenso del mercado cinco veces, lo que muestra una desconexión sistemática entre el optimismo sobre el crecimiento y la capacidad real de ejecución de la empresa.

Capítulo 4: Sorpresiva caída en el negocio de energía, el motor de crecimiento se apaga

La unidad de almacenamiento energético de Tesla decepcionó. En el primer trimestre de 2026, solo desplegó 8,8 GWh de productos de almacenamiento, un 38% menos respecto a los 14,2 GWh del cuarto trimestre de 2025, muy por debajo de los 14,4 GWh esperados por los analistas. Es la primera caída interanual desde el segundo trimestre de 2022. El negocio energético era uno de los pocos puntos brillantes de crecimiento, y el rendimiento récord previo generó altas expectativas. UBS señala que solo la falta de ventas de energía podría recortar el beneficio por acción trimestral de Tesla en unos $0,09. Además, estos productos suelen tener alto margen, por lo que si las ventas no cumplen, el impacto en la calidad general de ganancias es serio. La energía total suministrada por los Superchargers de Tesla crece, entregando 1,8 TWh en el primer trimestre de 2026, un 22% más que el año anterior. Sin embargo, el negocio de red de carga es pequeño y no compensa las pérdidas de almacenamiento. Tesla necesita la energía como segunda curva de crecimiento, pero esa curva se aplana.

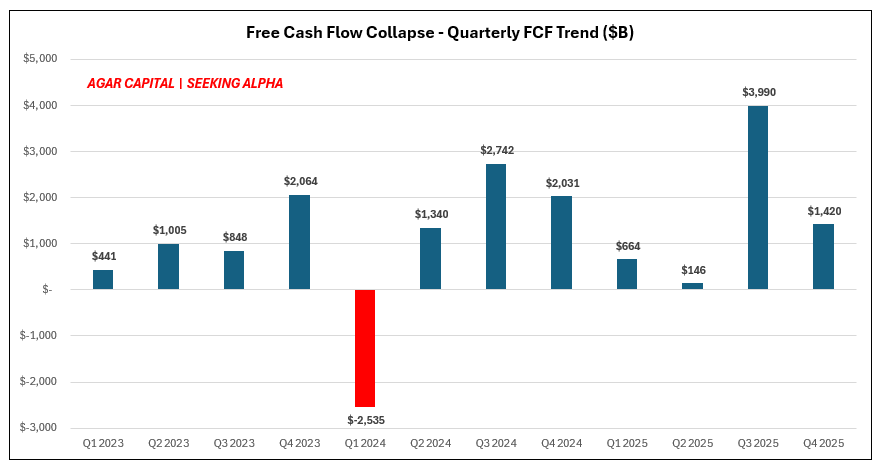

Gráfico abajo:La caída abrupta en el flujo de caja libre de Tesla en la segunda mitad de 2025 (de $3.990 millones en Q3 a $1.420 millones en Q4) diverge peligrosamente del agresivo plan de inversión de más de $20.000 millones para 2026, mostrando que la capacidad de generar caja del negocio principal se está agotando rápidamente mientras se invierte en el futuro.

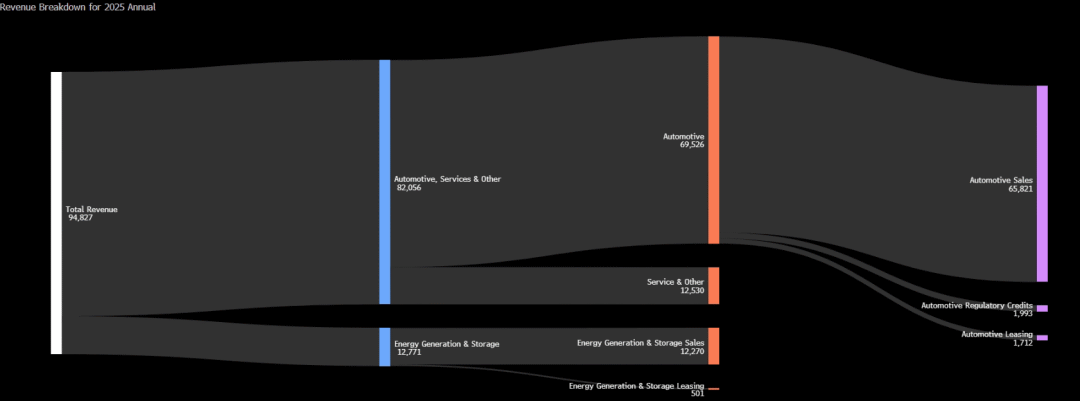

Gráfico abajo:La estructura de ingresos de 2025 deja claro que Tesla depende mucho del negocio automotriz (86,5% de los ingresos), mientras el negocio energético aporta solo el 13,5%, evidenciando una gran brecha entre el relato de transformación y la realidad financiera actual.

Capítulo 5: Ventas masivas en el mercado oscuro, los fondos institucionales votan con los pies

El 17 de abril de 2026, instituciones vendieron $740 millones de acciones de Tesla en mercados oscuros, más $2.100 millones en órdenes grandes, sumando más de $2.900 millones. Este nivel de venta concentrada es muy raro en la historia de Tesla, reflejando retirada masiva de inversores institucionales. Las transacciones en mercados oscuros las hacen grandes instituciones y no aparecen públicamente en el libro de órdenes, por lo que suelen mostrar el verdadero sentimiento del "dinero inteligente". Ese día Tesla tuvo $20.100 millones de volumen operado, segundo en el mercado estadounidense. La venta masiva institucional coincide con el deterioro de los fundamentos. Cuando los fondos mejor informados y con mayor capacidad de análisis se retiran juntos, los inversores individuales deberían ser muy cautos. Estos movimientos no responden a volatilidad de corto plazo, sino a una reevaluación del futuro de Tesla. Los fondos suelen ser más pacientes que los minoristas, toleran volatilidad, pero cuando reducen posiciones en masa, suelen percibir problemas más profundos.

Capítulo 6: El lógico de valoración se rompe por completo

La valuación de Tesla ya está desconectada de los fundamentos financieros clásicos. El pronóstico promedio de analistas para la utilidad neta 2026 cayó un 56% en doce meses, de $14.100 millones a $6.100 millones. Sin embargo, en ese mismo lapso el precio objetivo promedio para los próximos doce meses subió de $338 a $410. Esta extraña divergencia revela la lógica de valuación: el precio ya se basa más en las promesas de su CEO Elon Musk sobre robots humanoides y conducción autónoma a largo plazo que en ventas de autos o resultados financieros recientes. Tesla cotiza a un PER de 340,54 veces, a 7,44% de alcanzar el máximo histórico de 365,86 y a 92,10% de caer al mínimo de 26,89. Los analistas dan precios objetivo entre $125 y $600, con enorme dispersión: el mínimo es 64% menor al precio actual y el máximo 73% superior. Esta divergencia extrema refleja visiones profundamente diferentes: unos creen que Tesla será una empresa de IA, otros que el negocio auto no sustenta el valor actual.

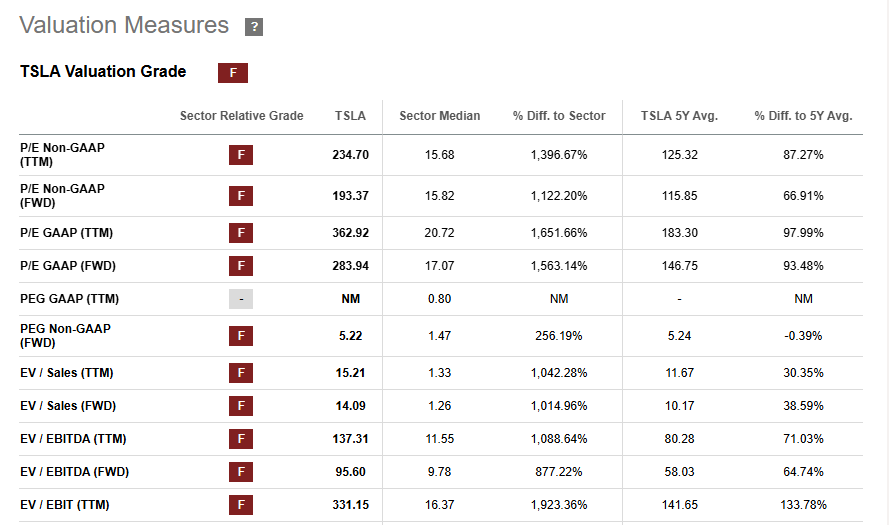

Gráfico abajo:En todos los indicadores clave de valoración Tesla recibe la peor calificación "F", y su múltiplo de valoración supera notablemente la mediana de la industria

Capítulo 7: Recomendación de inversión: por qué ahora no es recomendable comprar

Con base en el análisis anterior, le damos a Tesla una calificación negativa. Primero, el negocio principal tiene señales claras de desaceleración: las entregas no alcanzaron las expectativas dos trimestres consecutivos y el inventario es récord. Segundo, el plan de gasto de $20.000 millones consumirá fuertemente el flujo de caja en los próximos años, con incertidumbre sobre el retorno de inversión. Tercero, el negocio energético cayó sorpresivamente, debilitando el segundo motor de crecimiento de la empresa. Cuarto, los inversores institucionales están saliendo en masa: el 17 de abril se vendieron más de $2.900 millones en un solo día. Quinto, la valuación no corresponde con los fundamentos: PER superior a 340 veces y expectativas de ganancias en descenso. Tesla avanza realmente hacia la IA y robots, pero la transición lleva tiempo y el valor actual ya supone ejecución perfecta por parte del mercado.

Tesla puede ser una buena empresa, pero al precio actual, es una mala inversión.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

La concentración de los rendimientos del S&P 500 alcanza un máximo histórico

¡Wash rara vez emite señales de política!

Tsunami de GPU: TSMC, Intel y Samsung Foundry