Mercado de Capitales

La computación está siendo incorporada a un mercado de capitales integral, tal como ocurrió con la electricidad en la década del 90.

Escrito por: Vaidik Mandloi

Traducción: Block unicorn

Google es uno de los tres principales proveedores de servicios en la nube a nivel global y actualmente compra recursos de computación por un valor de 920 millones de dólares mensuales a SpaceX (una compañía de cohetes).

Así es el caos actual en el mercado de capacidad de GPU. No hay referencia fija para los precios, los prestamistas no tienen manera de cubrir los riesgos de financiar hardware; todo está basado en una asignación ciega de capital. Pero esto está por cambiar: CME (Chicago Mercantile Exchange) y ICE (Intercontinental Exchange) anunciaron el lanzamiento de contratos de futuros de tiempo de computación en GPU.

La computación está siendo incorporada a un mercado de capitales integral, tal como ocurrió con la electricidad en la década del 90. Hoy, voy a analizar en detalle cómo esta nueva curva de forwards líquida impulsada por la liquidación en stablecoins puede transformar la construcción de infraestructura de mayor escala desde la época del ferrocarril.

Hacer que la computación sea transable

Cuando digo que las computadoras están siguiendo el camino de la electricidad hacia los mercados de capitales, lo digo literalmente, y entender esto nos muestra cómo se está construyendo realmente este mercado.

En el mercado de commodities, los traders distinguen enormemente entre bienes almacenables y bienes de flujo. Por ejemplo, el petróleo es un bien almacenable porque se puede guardar en un buque hasta encontrar un comprador. Uno puede acumular crudo cuando el precio es bajo y venderlo cuando se dispara. La capacidad de computación es un bien de flujo porque se alquilan las GPU por un tiempo y se paga por ese lapso. Cualquier capacidad no utilizada durante el periodo de alquiler se pierde para siempre.

Las GPU que están inactivas en un rack no equivalen a "computación almacenada", igual que una central eléctrica desconectada no equivale a "electricidad almacenada", porque en ambos casos el producto de valor es el flujo—horas de GPU o kilovatios-hora—y no la máquina física que produce ese flujo.

Esto es clave para la formación de precios: los bienes almacenables tienen un estabilizador interno, el inventario, que los bienes de flujo no poseen. Se puede liberar inventario para atenuar las subas de precios durante volatilidades. Los bienes de flujo carecen de ese amortiguador; por eso el precio spot de la computación fluctúa tan violentamente.

A mediados de 2025, por el lanzamiento del chip Blackwell de próxima generación de Nvidia, entró al mercado una enorme oferta nueva que hizo caer la demanda de placas H100 y el precio spot de computación se desplomó un 70% en 18 meses. Pero este año, con la producción masiva de chips HBM, la demanda repuntó fuertemente y sin inventario para absorberla, el precio de las H100 volvió a subir un 48% en solo cuatro días. Para compañías de inteligencia artificial (con costos de entrenamiento de decenas de millones de dólares) y prestamistas que otorgan más de USD 120 mil millones de crédito a centros de datos para ese hardware, esa volatilidad sin instrumentos de cobertura es una cuestión de vida o muerte.

Además, hay otro problema. Un barril de crudo es igual a cualquier otro barril de crudo, en cualquier parte del mundo, de ahí que se pueda comerciar sin inspección física en la bolsa. Pero una H100 en Virginia y una H100 en Islandia son productos diferentes: el chip, la configuración del cluster y los trabajos vecinos impactan el rendimiento real.

Los benchmarks de proveedores globales de GPU muestran que incluso hardware nominalmente igual puede diferir un 38% en desempeño. El sector eléctrico experimentó lo mismo en los 90s: la energía de la red de Texas no era igual a la del Atlántico Medio, ya que la transmisión y la demanda local generaban condiciones únicas en cada nodo de la red. La única solución posible era fijar precios diferenciados por nodo, usando la diferencia de precio con un benchmark de referencia. Ese benchmark es justo lo que le falta al mercado de computación hoy.

SF Compute creó un libro de órdenes en tiempo real para horas de GPU donde compradores y vendedores pueden transar tiempo, como con cualquier commodity en el mercado spot. El objetivo es que tras conseguir un mercado spot líquido, se puede derivar el precio índice a partir de las operaciones. Ese precio índice luego permite crear contratos de futuros liquidados en efectivo.

Cuando los centros de datos puedan vender contratos de futuros y asegurar ingresos a meses vista, podrán negociar con los prestamistas, mostrando que esos ingresos están cubiertos y así obtener tasas más bajas y expandirse. A su vez, esto reduce el costo global de computación para todos.

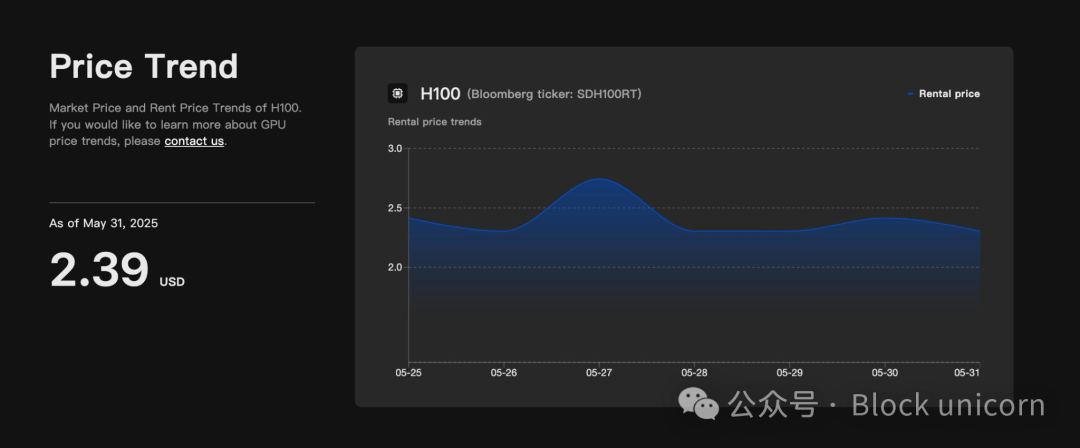

Otra empresa, Silicon Data, creó el índice diario SDH100RT que desde mayo pasado está en la terminal Bloomberg, consolidando 3,5 millones de puntos de datos de proveedores globales en un benchmark único, cuyo coste equivale a una hora de operación de H100 GPU. El contrato de futuros anunciado recientemente por CME se liquidará con este índice. Actualmente hay varias firmas compitiendo por construir índices similares, ya que ser el precio de referencia significa capturar una parte de cada transacción del mercado, mientras este exista.

El mercado eléctrico vivió una etapa similar: en 1993, Nord Pool abrió la primera bolsa de futuros eléctricos y luego surgieron más de 200 nuevas comercializadoras de energía. El sector pasó una década debatiendo si legalmente la electricidad era una commodity, pero hoy es un mercado de USD 6 billones al año. El mercado de computación está transitando ese mismo camino.

Intermediarios

Ahora tenemos lo que podríamos considerar los primeros mercados spot de computación que adoptan formas de índices de precios y los exchanges ya han hecho anuncios al respecto. Sin embargo, entre el precio índice en la terminal Bloomberg y un mercado de capitales perfectamente operativo hay un eslabón fundamental que sostiene todo el funcionamiento, y ese lazo es muy distinto al trading tradicional.

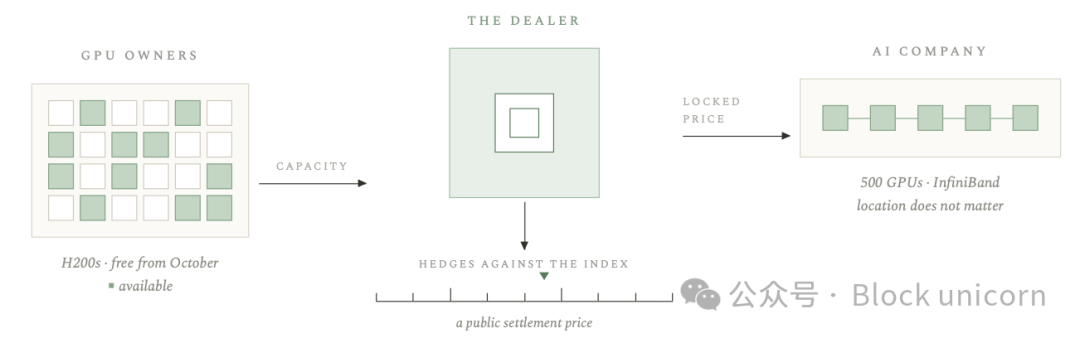

El mercado de futuros de computación funciona muy diferente del de acciones, que transan títulos estándar entre compradores anónimos. El mercado de futuros de computación será dominado por dealers, que actúan como puente entre los propietarios de GPU (interesados en asegurar ingresos) y empresas de IA (que quieren fijar costos).

Por ejemplo, supongamos que un centro de datos en EE.UU. tendrá muchos servidores H200 disponibles desde octubre. Una startup necesita 500 GPUs, pero solo le importa que la interconexión sea InfiniBand (un medio de comunicación entre GPUs), sin preocuparse por dónde están los servidores. Esto es una necesidad muy particular y se requiere alguien para procesar ese pedido personalizado y cubrir el riesgo del índice estandarizado.

No es nada nuevo; cada commodity necesitó siempre ese rol, para que las partes pudieran navegar las complejas relaciones de los productos físicos y convertirlos en unidades intercambiables para la bolsa. El contrato de H100 en la estantería es simplemente un contrato personalizado que otros no pueden valorar. Solo puede generar rendimiento en base a acuerdos privados, el resto del sistema financiero ni lo toca. Pero si se lo conecta al precio índice y un layer de liquidación transparente, puede transformarse en un bien activo para que prestamistas cubran riesgos.

En 2023, CoreWeave obtuvo un préstamo de 2,3 mil millones de dólares usando solo las GPU de Nvidia como colateral, la primera vez que hardware H100 recibió crédito. En la más reciente financiación recibió rating de grado de inversión por Moody's, basado en el crédito de Meta, no de CoreWeave, porque Meta firmó un contrato "take-or-pay"—debe pagar aunque no use los recursos de computación.

Aquí es donde el ecosistema cripto cumple un papel decisivo. Los compradores y vendedores de computación están en todo el mundo, pero no acceden a la aprobación de la CFTC para abrir cuentas en exchanges de commodities de EE.UU. Sin embargo, una wallet cripto puede liquidar pagos en stablecoins, y cualquier wallet puede guardar recursos computacionales tokenizados.

El control de exportaciones de GPU ya dejó en claro la estratificación geopolítica del acceso a recursos computacionales, como Nvidia que no puede exportar chips avanzados a China ni a decenas de países. Un mercado de futuros de computación liquidado en stablecoins permite que investigadores y startups de regiones fuera del alcance de controles tengan precios de computación y cubran costos a través de infraestructura alternativa, igual que hacen las stablecoins en Argentina y Nigeria.

Curva forward líquida

Actualmente, armar un cluster de GPU implica pedir préstamos multimillonarios sin posibilidad de asegurar ingresos, porque no hay herramientas globales de mercado financiero. Pero una curva forward líquida permite financiarse a tasas más bajas, con ingresos cubiertos como garantía en vez de posición abierta. O sea, menor costo por hora de computación. Entonces, ¿quién construirá el layer de liquidación de esa curva forward?

Por ahora solo se necesita crear un layer de liquidación que permita verificar los colaterales y hacer pública la curva forward como bien común. Hoy no se puede validar el estado del hardware, ver si hay doble colateralización ni conocer el uso real. Pero si la GPU y su flujo de ingresos se tokenizan en la blockchain, cada prestamista puede verificar el colateral en tiempo real y la curva forward queda visualizada públicamente en vez de quedar atrapada en negociaciones bilaterales.

Además, la próxima generación de agentes de IA comprará computación según el número de consultas, y no pueden abrir cuentas en bancos. Cripto es la única pasarela de pago capaz de realizar microtransacciones entre un agente en Tokio y un rack de GPU en Virginia en menos de un segundo.

Hoy existen varios factores de equilibrio fuertes, dado que la oferta de GPU está muy concentrada. Los mayores operadores de centros de datos hiperescalables controlan el 78% del poder de cómputo global. Nvidia domina más del 80% del mercado de chips AI de gama alta, y su agenda de lanzamientos puede mover todo el mercado. La estandarización es un cuello de botella, pero en periodos de boom, financiar una clase de activos así puede generar contagio.

La deuda de infraestructura AI supera los USD 120.000 millones y se ha trasladado del balance a vehículos especiales financiados por Wall Street (SPV), y gran parte fue a fondos de bonos corporativos ligados a productos de retiro de fecha objetivo, cuyos titulares ni saben que poseen esos bonos. Yo creo que los modelos de financiación usados para construir esa infraestructura probablemente incluyan supuestos sobre el valor residual del hardware, aunque los datos disponibles no sean suficientes para respaldarlos.

El mercado eléctrico no se queda en los generadores: llega hasta el enchufe de la pared y afecta el precio de todos los dispositivos. El mercado de computación todavía tiene muchas líneas por tender.

Descargo de responsabilidad: El contenido de este artículo refleja únicamente la opinión del autor y no representa en modo alguno a la plataforma. Este artículo no se pretende servir de referencia para tomar decisiones de inversión.

También te puede gustar

Perspectivas destacadas: se publican el IPC de Estados Unidos y el Libro Beige