Seberapa kuat perbaikan bias risiko? Laporan survei Bank of America

Sejak April, seiring dengan meredanya sentimen penghindaran risiko di pasar, saham AS terus bangkit, sektor teknologi kembali memimpin, dan perdagangan terkait AI sekali lagi menjadi tema utama pasar.Namun, satu pertanyaan yang patut diperhatikan adalah, seberapa kuat ketahanan dari perbaikan risk appetite putaran ini?

Di satu sisi, narasi keuntungan AI mendorong dana kembali ke aset berisiko; di sisi lain, tingkat suku bunga jangka panjang yang tetap tinggi berarti batasan biaya pendanaan sebenarnya belum sepenuhnya terlepas. Dalam latar belakang seperti ini, survei terbaru manajer dana global untuk bulan Mei yang dirilis oleh Bank of America, memberikan jendela untuk mengamati risk appetite institusi.

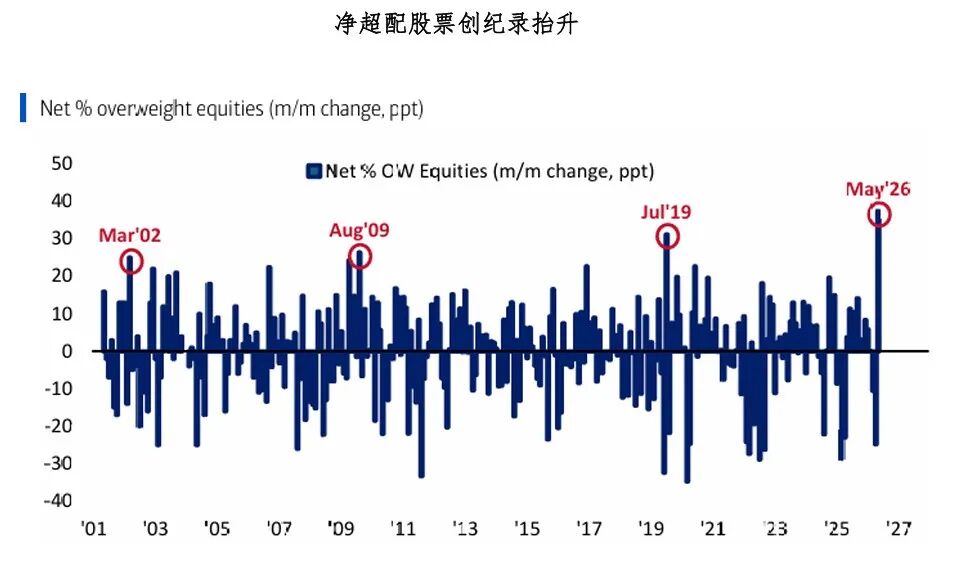

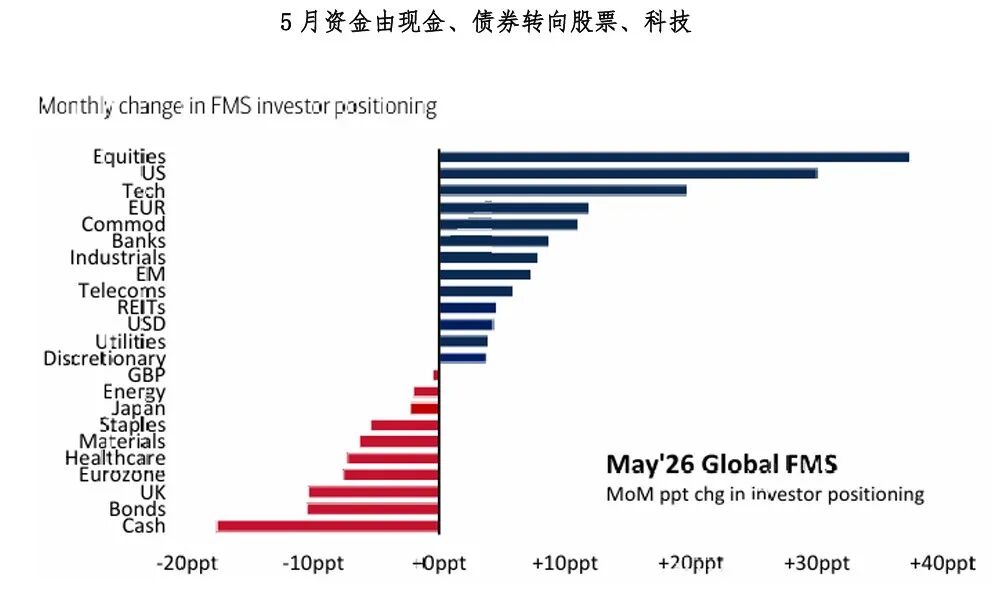

Survei menunjukkan bahwa risk appetite investor institusi global sedang meningkat pesat.Proporsi manajer dana yang secara bersih overweight pada saham melonjak tajam dari 13% pada April menjadi 50%, tertinggi sejak 2022; pada saat yang sama, proporsi alokasi kas turun dari 4,3% menjadi 3,9%, memicu “sinyal jual kas” yang telah lama digunakan Bank of America. Ini berarti alokasi institusi dengan jelas beralih dari mode bertahan ke mode agresif.

Di balik pemulihan risk appetite, pertama adalah repricing prospek makro.Survei menunjukkan, hanya 4% manajer dana yang disurvei percaya ekonomi global akan mengalami hard landing dalam 12 bulan ke depan, 46% percaya akan tercapai soft landing, dan 39% bahkan yakin ekonomi tidak akan landing. Pada saat yang sama, ekspektasi keuntungan membaik dengan cepat, mendorong dana kembali ke pasar ekuitas.

Tetapi secara struktural, putaran risk-on kali ini bukan tersebar merata, melainkan sangat terkonsentrasi pada perdagangan terkait AI.73% manajer dana percaya “long semikonduktor global” adalah perdagangan paling ramai saat ini, jauh lebih tinggi dibandingkan aset lainnya. Hal ini menunjukkan konsensus utama pasar saat ini tetap pada ekspansi belanja modal AI, perbaikan keuntungan teknologi, dan dominasi saham growth besar AS yang berkelanjutan.

Namun, membaiknya sentimen pasar tidak berarti risiko telah sepenuhnya teratasi.

Pertama, dari sudut pandang posisi, alokasi kas telah menurun ke level yang cukup rendah (3,9%), menandakan “dana marginal tambahan” di tangan investor institusi sudah jauh berkurang.Secara historis, posisi kas yang sangat rendah biasanya menandakan sentimen yang sudah sangat optimis, bukan titik awal risk appetite.

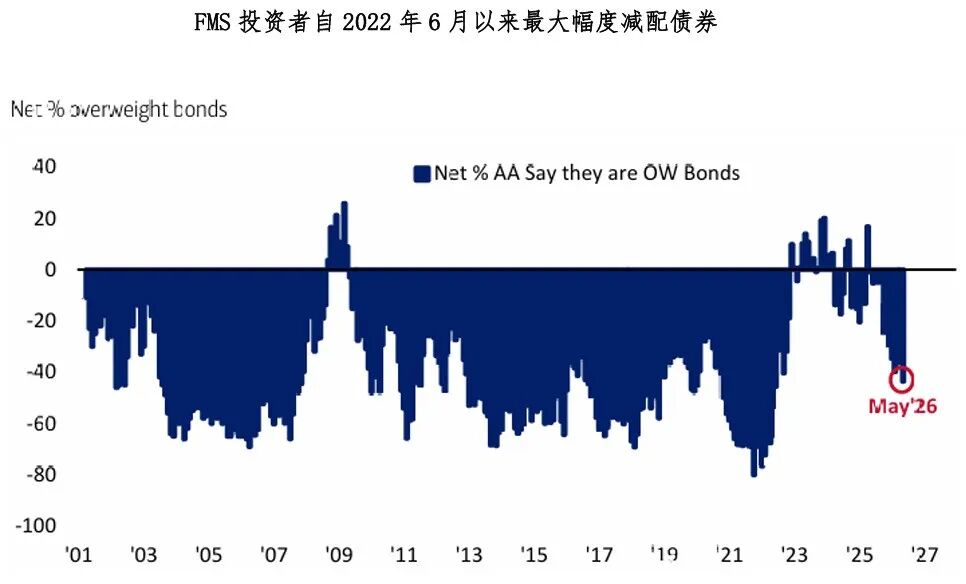

Kedua, sinyal yang dikeluarkan pasar obligasi patut disorot.Survei menunjukkan, manajer dana melakukan underweight obligasi dengan skala terbesar sejak Juni 2022, dana dengan jelas berpindah dari kas dan obligasi ke saham, terutama sektor teknologi. Namun pada saat yang sama, 62% responden percaya bahwa jika imbal hasil obligasi AS berfluktuasi besar dalam satu tahun ke depan, maka imbal hasil obligasi pemerintah AS 30 tahun lebih mungkin menembus 6% terlebih dahulu daripada turun di bawah 4%.

Ini berarti pasar, meskipun aktif merangkul aset berisiko, masih tetap waspada terhadap kenaikan suku bunga jangka panjang.

Kekhawatiran ini tidak hanya berasal dari defisit fiskal dan tekanan pasokan obligasi AS, melainkan juga kemungkinan naiknya permintaan modal jangka panjang. Pembangunan data center oleh AI, ekspansi produksi semikonduktor, investasi infrastruktur listrik dan cloud computing, pada dasarnya semua termasuk ekspansi belanja modal jangka panjang, yang berarti permintaan pendanaan nyata bisa meningkat secara sistematis sehingga mendorong naik tingkat suku bunga jangka panjang.

Pada saat yang sama, 40% manajer dana menganggap “inflasi putaran kedua” sebagai risiko ekor terbesar, lebih tinggi daripada risiko geopolitik dan risiko kredit, yang juga menunjukkan bahwa pasar sebenarnya belum sepenuhnya melonggarkan kewaspadaannya terhadap inflasi.

Secara keseluruhan, survei ini menunjukkan bahwa dana institusi dengan cepat kembali ke aset berisiko, namun optimisme ini lebih didasarkan pada ekspektasi peningkatan keuntungan dan ketahanan pertumbuhan dari AI, bukan berarti tekanan suku bunga jangka panjang sudah hilang. Penulis memahami bahwa saat ini pasar lebih banyak berfokus pada peningkatan keuntungan yang diperoleh dari AI, namun mungkin justru meremehkan dampak ekspansi belanja modal AI terhadap kenaikan biaya pendanaan jangka panjang.Jika permintaan pendanaan nyata tetap tinggi, suku bunga jangka panjang masih mungkin mendapat dukungan.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai