Imbal hasil obligasi Jepang melonjak ke level tertinggi dalam beberapa dekade, kebijakan pengetatan kuantitatif Bank Sentral Jepang mungkin akan berakhir lebih awal

Imbal hasil obligasi pemerintah Jepang baru-baru ini melonjak ke level tertinggi dalam beberapa dekade terakhir, meningkatkan gejolak pasar obligasi dan memaksa Bank of Japan (BOJ) untuk meninjau kembali jalur pengetatan kuantitatifnya.

Reuters mengutip dua sumber yang mengetahui masalah ini menyatakan, BOJ akan mengadakan pertemuan kebijakan pada 15-16 Juni untuk mengevaluasi rencana pengurangan obligasi saat ini dan merumuskan skema baru untuk tahun fiskal 2027. Laporan tersebut mengutip sumber yang mengatakan bahwa, di tengah situasi Timur Tengah yang terus mengguncang pasar obligasi, jeda pengetatan neraca telah menjadi opsi yang semakin diminati. "Pasar masih berfluktuasi, tidak perlu terburu-buru untuk melanjutkan,"

Imbal hasil obligasi pemerintah Jepang (JGB) tenor 10 tahun pekan lalu mencapai 2,8%, rekor tertinggi dalam 30 tahun, mendekati batas peringatan 3% yang ditetapkan Kementerian Keuangan saat menyusun anggaran tahun fiskal 2026. Begitu imbal hasil menembus batas ini, biaya pembayaran utang akan meningkat signifikan, semakin mempersempit ruang fiskal, dan secara langsung membatasi agenda kebijakan Perdana Menteri Sanae Takaichi yang menjalankan pengurangan pajak dan peningkatan belanja.

Pembahasan ini muncul di tengah tekanan ganda pada BOJ — gejolak pasar obligasi, meningkatnya tekanan politik, dan dilema sulit apakah akan menaikkan suku bunga pada Juni. Pelaku pasar dan mantan pejabat bank sentral secara umum menilai jeda pengetatan neraca adalah wajar, tetapi ini juga memicu keraguan eksternal terhadap kemampuan BOJ untuk konsisten di jalur normalisasi moneter.

Kenaikan Imbal Hasil Picu Alarm Fiskal

Kekhawatiran berkelanjutan terhadap kondisi fiskal Jepang dan tekanan inflasi yang meningkat, bersama-sama mendorong lonjakan imbal hasil obligasi pemerintah. Imbal hasil JGB 10 tahun pekan lalu menyentuh level tertinggi 2,8% dalam 30 tahun, tinggal selangkah dari acuan 3% dalam anggaran 2026 yang ditetapkan kementerian keuangan.

Mantan pejabat BOJ Nobuyasu Atago mengatakan: "Kami melihat imbal hasil naik sangat cepat, hal ini membuat investor sulit membeli obligasi, dan Kementerian Keuangan mungkin mulai khawatir." Ia menambahkan, "Mempertimbangkan resistensi politik, saya rasa tidak ada alasan bagi BOJ untuk melanjutkan pengetatan neraca tahun fiskal berikutnya."

Sumber juga secara tegas menyatakan, "Hal terakhir yang diinginkan otoritas adalah kenaikan imbal hasil obligasi." Jika imbal hasil menembus 3%, biaya pembayaran utang pemerintah Jepang akan semakin meroket, sehingga ruang fiskal yang sudah terbatas akan semakin ketat.

Rencana Pengetatan Neraca Di bawah Tekanan Jeda

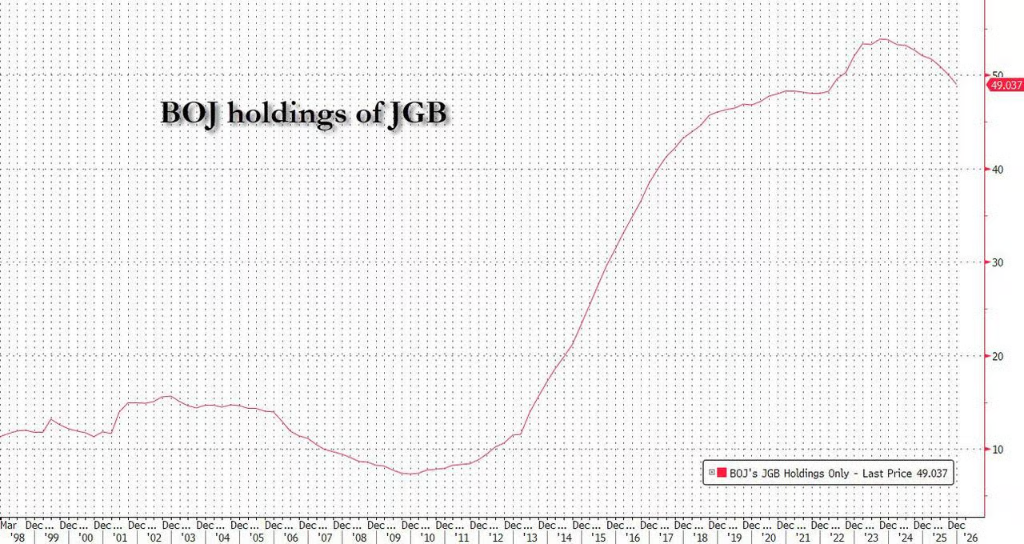

BOJ meluncurkan program pengetatan kuantitatif pada tahun 2024, sebagai bagian penting dari upaya Gubernur Kazuo Ueda membongkar kebijakan stimulus ultra-longgar selama satu dekade. Dalam skema ini, bank sentral secara bertahap mengurangi skala pembelian obligasi pemerintah, dan saat ini memangkas volume pembelian bulanan sebesar 20 miliar yen setiap kuartal. Jumlah kepemilikan JGB BOJ saat ini sekitar 500 triliun yen.

Dua sumber yang memahami diskusi terkait mengungkapkan bahwa, BOJ secara internal belum mencapai konsensus akhir, namun jeda pengetatan neraca sudah menjadi opsi yang semakin condong diambil. Reuters memang dikenal sebagai kanal penyampai sinyal-sinyal internal BOJ, sehingga laporan kali ini dianggap sebagai uji kebijakan dengan kredibilitas cukup tinggi.

Survei bank sentral yang dilakukan awal bulan ini juga menunjukkan, sebagian investor secara eksplisit menyerukan agar rencana pengurangan obligasi dihentikan sementara, menggambarkan tantangan nyata yang dihadapi bank sentral dalam mengurangi kepemilikan obligasi pemerintah yang besar. Perlu dicatat, meski rencana pengetatan neraca dihentikan sementara, dengan jatuh tempo JGB yang bergulir secara alami, neraca BOJ sudah menyusut sekitar 20% dari puncaknya akhir 2023, dan proses ini akan terus berlanjut.

Tekanan Politik Memperkuat Resistensi Kebijakan

Faktor politik juga tidak bisa diabaikan. Setelah Sanae Takaichi naik ke tampuk kekuasaan, ia secara terbuka berkomitmen untuk melaksanakan pemotongan pajak dan peningkatan belanja melalui penerbitan lebih banyak obligasi pemerintah, yang membuat rencana pengetatan neraca BOJ menghadapi resistensi lebih besar. Pendekatan kebijakan ini, di ekonomi dengan rasio utang tertinggi di dunia, memicu kekhawatiran investor terhadap keberlanjutan fiskal dan menjadi salah satu pendorong utama kenaikan imbal hasil.

Akira Otani, mantan pejabat BOJ yang kini bekerja di Goldman Sachs Jepang, mengatakan: "Ketika risiko inflasi akibat konflik Timur Tengah dan kebijakan fiskal pemerintah yang agresif secara bersamaan menekan naik imbal hasil obligasi, penerusan pengetatan neraca dapat memicu friksi politik karena mendorong imbal hasil naik."

Sumber juga mengakui, pertimbangan politik adalah latar belakang tidak terelakkan yang mempengaruhi keputusan BOJ, dan kenaikan cepat imbal hasil telah membuat ruang kebijakan semakin sempit.

Kombinasi Kebijakan: Permainan antara Kenaikan Suku Bunga dan Pengetatan Neraca

Selain opsi jeda pengetatan neraca, kemungkinan BOJ menaikkan suku bunga jangka pendek dari 0,75% ke 1% pada pertemuan Juni juga dipandang besar oleh pasar. Kepala strategi suku bunga Nomura Securities, Mari Iwashita, berpendapat, "Kombinasi jeda pengetatan neraca dan kenaikan suku bunga adalah pasangan kebijakan yang unggul"—yang pertama dapat meredam tekanan kenaikan imbal hasil, sedangkan yang kedua dapat menjawab kekhawatiran bahwa BOJ tertinggal dalam merespon risiko inflasi.

Ia juga memperkirakan BOJ akan menghentikan rencana pengetatan neraca pada tahun fiskal 2027 dan menyebut: "Mengingat ketidakstabilan pasar obligasi saat ini, sikap hati-hati BOJ untuk menghindari gejolak pasar yang tidak perlu adalah pilihan yang masuk akal."

BOJ selama ini selalu menekankan bahwa rencana pengetatan neraca dan sikap kebijakan moneter adalah terpisah dan tidak saling terkait secara langsung. Namun, jika bank sentral menghentikan pengetatan neraca bersamaan dengan menaikkan suku bunga maka perbedaan ini menjadi lebih sulit dibedakan, dan interpretasi pasar atas konsistensi kerangka kebijakan akan menjadi semakin rumit.

Situasi Jepang bukan kasus tunggal. Selama bertahun-tahun pelonggaran kuantitatif skala besar telah membuat neraca bank sentral utama membengkak tajam, dan kini pengetatan neraca banyak menghadapi hambatan. Di Amerika Serikat, analis meragukan apakah Ketua baru Federal Reserve Kevin Warsh dapat menjalankan kebijakan pengurangan neraca sesuai rencana, karena daya tarik pasar obligasi pemerintah Amerika telah menurun.

Sinyal eksplisit berikutnya dari BOJ akan tiba pekan depan—bank sentral akan mempublikasikan notulen pertemuan dengan pelaku pasar obligasi pada 21-22 Mei, dan pasar akan mencari petunjuk terbaru tentang penyesuaian jalur pengetatan neraca.

Disclaimer: Konten pada artikel ini hanya merefleksikan opini penulis dan tidak mewakili platform ini dengan kapasitas apa pun. Artikel ini tidak dimaksudkan sebagai referensi untuk membuat keputusan investasi.

Kamu mungkin juga menyukai

Berita trending

Lainnya"Sumber kekuatan pasar bullish": Laba perusahaan global telah "meninggalkan fundamental", margin keuntungan akan menantang rekor sejarah, "Efek AI mirip dengan Tiongkok bergabung dengan WTO"

"Tidak bisa membuat perangkat tanpa suku cadang"! Industri peralatan pengujian semikonduktor Korea menghadapi kekurangan suku cadang "terparah dalam sejarah"