Scritto da: Daii

Guardiamo prima uno show di MYX appena accaduto.

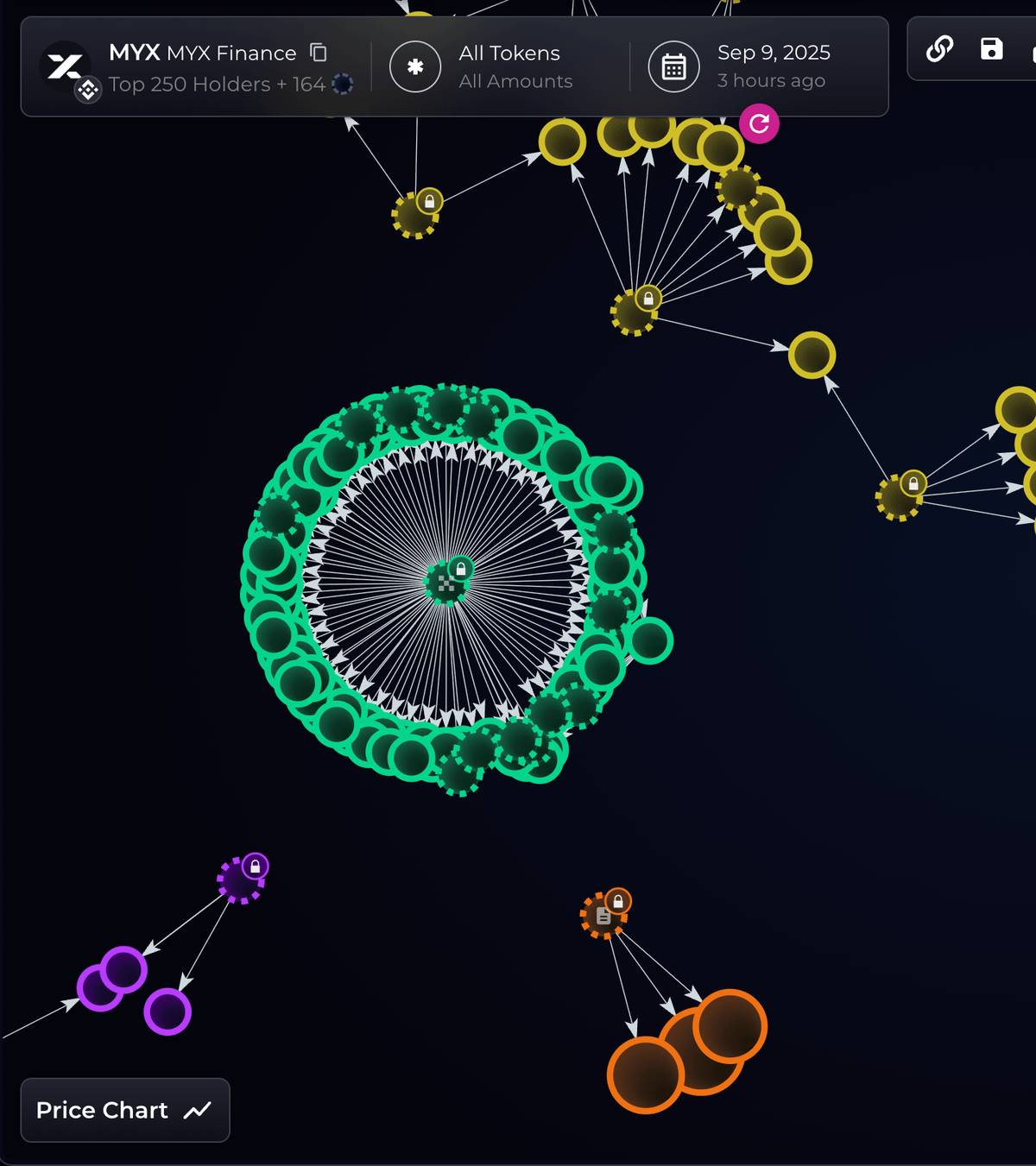

All’inizio di settembre 2025, il suo prezzo su diversi exchange è salito come un razzo. In una settimana ha raggiunto oltre dieci dollari, e i media hanno amplificato il clamore.

Subito dopo, il team di analisi on-chain Bubblemaps ha pubblicato una serie di post su X (ex Twitter): “Lo stesso ente ha utilizzato 100 nuovi wallet finanziati per prelevare circa 170 milioni di dollari dal airdrop di MYX”, fornendo anche dettagli di tracciamento on-chain (dal 9 settembre in poi).

Successivamente, i media di settore e le piattaforme di notizie hanno ripreso la questione, che si è rapidamente diffusa. Anche gli utenti comuni hanno espresso opinioni dirette su varie piattaforme:

-

L’utente di Binance Square “Arfath 29” ha postato un avvertimento: “I primi 5 indirizzi detengono il 72,63% dell’offerta totale; se scaricano, i piccoli investitori saranno gli ultimi a rimanere.” (Metà settembre, pubblicato su Binance Square). Non è un termine tecnico, è solo una verità: pochi grandi detentori comandano.

-

L’utente di Binance Square “Lenora Opatz yMnL” è stato ancora più diretto: “Molti hanno perso tutto quello che avevano guadagnato shortando questa coin, come se la liquidità venisse risucchiata ogni ora, impossibile uscire.” (Metà settembre, pubblicato su Binance Square). Questo è il vero “dilemma” che sentono i piccoli investitori durante la volatilità.

Nei due giorni successivi, i media hanno iniziato a ricostruire sistematicamente l’intera vicenda: alcuni articoli hanno definito questa dinamica come una “spinta spot – squeeze degli short sui futures – vendita durante il picco”; hanno persino confrontato il momento dello sblocco di 39 milioni di token con il picco di prezzo, sottolineando che si trattava della “finestra migliore per la liquidità e la distribuzione”. Sono stati forniti dati su date, ampiezza e importi liquidati.

La vendita in alto è stata vista da tutti. In realtà, il “meccanismo” di questo squeeze era evidente:

Bassa circolazione + rialzo spot → aumento dell’indice → liquidazioni forzate sui futures → acquisti passivi che spingono ancora più in alto.

Il principio di base è: piccoli capitali spot muovono grandi leve.

Basta spingere il prezzo oltre alcune soglie chiave, e il motore di liquidazione continuerà a comprare per i long, creando una catena di feedback “rialzo – liquidazione forzata – ulteriore rialzo”, con gli short eliminati in massa. Questo è il contesto diretto dei “oltre 40 milioni di dollari di liquidazioni” dell’8-9 settembre.

Tuttavia, il team ufficiale di MYX ha risposto il 10 settembre: ha negato frodi e manipolazioni, affermando che le ricompense dell’airdrop erano “basate su transazioni reali e contributi LP”, e che in futuro avrebbero rafforzato la prevenzione degli attacchi Sybil (implicando che i token airdrop sono stati reclamati da Sybil). Nello stesso giorno, diversi media inglesi hanno riportato questa risposta e citato il thread di Bubblemaps del 9 settembre. In altre parole, accuse e difese sono state presentate contemporaneamente, ognuno con la propria versione. (Coinspeaker)

Il principale sostegno di MYX nel negare la manipolazione è: attualmente MYX è intorno ai 15 dollari.

Tuttavia, se pensi che questo significhi che MYX non abbia spinto il prezzo per vendere, ti sbagli di grosso. Il motivo è semplice:

“Stare in alto” non equivale a “valutazione ragionevole”, è più una combinazione di struttura e ritmo.

Attualmente MYX ha una circolazione di circa 197 milioni, circa il 20% del totale; nel modello “bassa circolazione / alta FDV”, il prezzo unitario è molto elastico: finché la pressione di vendita aggiuntiva non è forte (l’airdrop di MYX viene sbloccato mensilmente) e i market maker sono disposti a comprare, il prezzo può rimanere alto a lungo.

In breve, lo script di questo show MYX non è nuovo:

-

Bassa circolazione sostiene il prezzo, la leva dei derivati amplifica la volatilità, le liquidazioni forzate trasformano gli short in acquisti;

-

Il motivo per cui il prezzo resta alto è principalmente dovuto a offerta strutturalmente stretta + più ingressi + narrazione di upgrade.

Indipendentemente da che parte stai, chiarisci almeno due cose:

-

Chi controlla l’ordine e il flusso, controlla meglio il ritmo;

-

Consolidamento in alto non significa assenza di rischio.

Quindi, se hai partecipato al trading di MYX e hai perso molti soldi, non c’è nulla di strano. Questo gioco favorisce chi controlla la narrazione e i token. Per MYX, meglio non toccarlo. Se, come me, hai ricevuto l’airdrop, vendilo quando è opportuno.

Se astraiamo queste storie ricorrenti in un quadro, il suo nome è:

Struttura di mercato predatoria (Predatory Market Structure)

Non è una singola truffa, ma un intero sistema di “disposizioni istituzionali + meccanismi di trading + incentivi” intenzionalmente assemblato, che permette al lato più informato e concentrato di potere di estrarre valore in modo stabile e ripetuto dai partecipanti più deboli.

In parole povere, la struttura di mercato predatoria è una società della giungla, dove vige una sola regola: la legge del più forte.

-

Nella finanza tradizionale, questa struttura si nasconde nei rebate dei flussi d’ordine e nell’internalizzazione dei dark pool, nelle manipolazioni del book e negli ordini ingannevoli;

-

Nel mondo crypto, si trasforma attraverso emissioni “alta FDV, bassa circolazione”, distribuzioni creative e diritti di ordine (MEV), catene di amplificazione dei KOL e meccanismi di liquidazione, rendendo i vecchi trucchi più veloci e aggressivi.

In altre parole, non è un “bug” di sistema, ma una “funzione” scritta nei prodotti e nelle regole. Capito questo, la domanda non è più “chi ha fregato chi”, ma perché questa struttura può funzionare a lungo, su cosa si basa il suo vantaggio competitivo e cosa possiamo fare noi.

Ora analizziamo punto per punto.

1. Perché la “predazione” nel mondo crypto è così difficile da eliminare?

Come nel caso MYX sopra, in apparenza si tratta di un progetto, una notizia, un crollo improvviso, ma dietro ci sono alcune fondamenta immutabili: chi ha più informazioni, chi può trasformare le informazioni in profitto e dove sono le falle del sistema.

Solo chiarendo queste tre fondamenta si capisce perché lo stesso trucco si ripete sempre, e da dove iniziare per proteggersi.

1.1 Le tre basi della predazione

Se ti concentri solo su uno o due pump o dump, è facile attribuire tutto all’“avidità umana”. Ma allargando la visuale, vedrai una “morfologia” più stabile:

La prima base è l’asimmetria informativa.

Non è un termine nuovo: già nel 1970, l’economista Akerlof lo spiegò con il “mercato dei limoni”: quando gli acquirenti non riescono a distinguere la qualità, i prodotti scadenti scacciano quelli buoni dal mercato.

“Limone” non è una metafora letteraria, ma uno slang americano per indicare un’auto difettosa o un prodotto scadente (negli USA esiste persino una “legge dei limoni” per proteggere gli acquirenti). All’inizio del XX secolo, i media usavano già lemon per indicare “merce scadente”, poi il termine si è riferito in particolare alle auto usate difettose.

Akerlof usò il mercato delle auto usate come metafora: il venditore conosce meglio le condizioni reali dell’auto, l’acquirente non può distinguere e offre un prezzo medio, così i proprietari di auto di qualità non vendono, e le auto scadenti (lemon) scacciano quelle buone, abbassando la qualità generale.

Nel mondo crypto, i team conoscono meglio la distribuzione dei token, il ritmo degli sblocchi, gli accordi di market making, con il risultato che “i progetti di qualità sono rari, quelli scadenti abbondano”.

Questa teoria non è solo accademica, ma è stata confermata da generazioni di dati.

La seconda base è che esiste sempre chi ha la capacità e la motivazione di sfruttare l’asimmetria.

Nei mercati finanziari tradizionali, chi controlla come vengono instradati i tuoi ordini e in che ordine vengono eseguiti, può “mangiarsi” un po’ di spread senza che tu te ne accorga. Per questo la regolamentazione americana richiede ai broker di divulgare il routing degli ordini e di garantire la “best execution”, e sono state inflitte multe pesanti per mancato rispetto: ad esempio, nel 2020 Robinhood è stata multata dalla SEC per 65 milioni di dollari per non aver divulgato i rebate e non aver ottenuto i migliori prezzi per i clienti.

Questo dimostra che il controllo sul routing e sull’ordine di esecuzione diventa un “costo invisibile” per i piccoli investitori. (sec.gov)

Applicando la stessa logica on-chain, è ancora più chiaro: chi può modificare l’ordine di esecuzione può guadagnare inserendo i propri ordini tra i tuoi, questo è ciò che la ricerca chiama “diritto di ordine”. Numerosi studi dal 2019 documentano sistematicamente queste pratiche di “sandwiching”, sottolineando che danneggiano la qualità delle esecuzioni degli utenti comuni e, nei casi gravi, la stabilità del consenso.

Il diritto di ordine è prezioso proprio perché trasforma la “priorità temporale” in “profitto certo”.

Questo è ciò che spesso senti chiamare attacco MEV. “MEV Sandwich Attack Full Analysis: From Ordering to Flash Swap” è la mia analisi dettagliata di un attacco MEV che ha causato una perdita di 215.000 dollari in una sola volta.

La terza base è un ambiente esterno permissivo o in ritardo.

Quando un’attività è “la stessa cosa della finanza tradizionale”, ma opera fuori dalla regolamentazione, offre ai predatori un “territorio a basso rischio e alto rendimento”.

L’International Organization of Securities Commissions (IOSCO) ha pubblicato tra il 2023 e il 2024 due serie di raccomandazioni finali: una per i fornitori di servizi crypto e digital asset (18 punti), una per la DeFi (9 punti), con l’obiettivo di tracciare la linea rossa “stessa attività, stesso rischio, stesso risultato regolamentare”: se gestisci rischi che nei mercati dei titoli richiedono gestione, devi essere soggetto a simili obblighi di separazione, disclosure e prevenzione della manipolazione.

In altre parole, le barriere regolamentari si stanno rafforzando, ma i periodi di vuoto esistono, e i predatori prosperano proprio in questi spazi. (iosco.org)

1.2 L’“arma” della complessità

L’asimmetria informativa non è sempre “naturale”, spesso è deliberatamente amplificata.

La crisi finanziaria del 2008 è una lezione sulla “complessità”: i prestiti rischiosi venivano impacchettati in titoli stratificati, con rating troppo ottimistici, rendendo difficile capire il vero rischio; il rapporto ufficiale della Financial Crisis Inquiry Commission (FCIC) ricostruisce questa catena con molte prove, concludendo che la complessità ha nascosto il rischio reale. (fcic-static.law.stanford.edu)

Nel mondo crypto, la “complessità” assume nuove forme: la tokenomics può essere scritta in modo incomprensibile, permessi, minting, blacklist, tasse, sblocchi – più variabili ci sono, più è difficile per le persone comuni capire. Qui la complessità ha una “missione”: non serve che tutti capiscano, basta che la maggioranza non capisca, così i token possono essere trasferiti in condizioni apparentemente eque ma in realtà molto asimmetriche. (Kaiko Research)

La “complessità” serve anche a nebulizzare la responsabilità.

Quando la catena è abbastanza lunga e i ruoli abbastanza numerosi, ognuno può dire “ho solo seguito la procedura”. Questa è la lezione del 2008: il rischio è stato frammentato, la responsabilità ancora di più, e quando succede qualcosa è difficile trovare un filo chiaro per attribuire la colpa.

Il mondo crypto spesso replica questa divisione “a catena”: emissione, market making, listing, custodia, marketing, connessi ma riferiti a entità legali diverse. Ecco perché IOSCO sottolinea che l’integrazione verticale comporta gravi conflitti di interesse, e solo separando questa “complessità” si può prevenire la predazione ricorrente, come spiegheremo più avanti. (iosco.org)

1.3 L’“emozione” prodotta su scala

Se la “complessità” ti impedisce di vedere, la “produzione su scala delle emozioni” ti impedisce di fermarti.

I social media hanno cambiato la velocità e il raggio della narrazione: le “emozioni” possono essere prodotte in serie come un prodotto. Chainalysis, nel suo rapporto annuale 2024, ha rilevato che il 54% dei nuovi token ERC-20 listati su DEX nel 2023 mostrava caratteristiche di “pump and dump” – non significa che fossero tutte truffe, ma che il modello “pump su copione” è molto diffuso; questi token rappresentano solo l’1,3% del volume totale DEX, quindi sono piccoli ma densi e facili da manipolare. Questo segue la logica commerciale di “usare pochi soldi per generare grande clamore e attirare vera liquidità”. (Chainalysis)

Ancora più preoccupante, i “megafoni” stanno evolvendo e persino automatizzandosi.

Nel 2023, una ricerca ha rivelato una botnet crypto su X che utilizzava AI generativa per scrivere automaticamente post e risposte, indirizzando in massa verso siti sospetti; la tecnologia non è sofisticata, ma l’approccio è chiaro: trasformare il “pump” da lavoro artigianale a catena di montaggio.

Nel 2024 e 2025, media e società di forensics on-chain hanno osservato che le truffe e i “pig butchering” alimentati da AI non sono diminuiti, ma sono diventati “outsourcing su template”.

Quando il costo di “narrazione” ed “emozione” è bassissimo, la cascata informativa spinge le persone sempre nello stesso posto: entrare nel momento più caldo, rimanere bloccati all’uscita più affollata. (WIRED)

1.4 Sintesi

Mettendo insieme queste tre basi, si capisce che spesso non è questione di sfortuna, ma che “chi ha più potere” ha trasformato l’asimmetria informativa in business, la complessità in arma, l’emozione in prodotto di massa. Finché “controllo” e “distribuzione dei profitti” non sono allineati, il gioco si ripeterà – sia che si tratti dei CDO di Wall Street o dei meme on-chain.

Potresti chiederti: tutto ha una fine, quando finirà la “predazione” nel mondo crypto?

2. La “predazione” nel mondo crypto ha una fine?

Sì, ma la “predazione” non scompare mai da sola. L’ordine nei mercati dei capitali nasce quasi sempre dalle cicatrici lasciate dalle crisi. La predazione nel mondo crypto è solo una replica di quella nei mercati azionari. Capire come è finita la predazione nei mercati azionari aiuta a prevedere la tempistica nel mondo crypto.

2.1 La fine della “predazione” nei mercati azionari

Nel secolo scorso, il mercato azionario era così: il “giovedì nero” del 1929 fece crollare Wall Street, il Dow Jones scese fino al 1932 con una perdita cumulata vicina al 90%, banche fallite, fiducia crollata, portando alla Securities Act (1933) e al Securities Exchange Act (1934), e alla nascita della SEC (Securities and Exchange Commission).

La missione di questa istituzione è semplice: proteggere gli investitori, mantenere mercati equi e ordinati, promuovere la raccolta di capitali – la sua nascita segna una svolta: il mercato dei capitali passa dalla “giungla” alla “partita con regole”.

Crisi – riforma – evoluzione: questo è il ritmo ricorrente nei mercati azionari da un secolo.

Lo stesso vale per la Cina. Nel 1992, la crisi dell’“8·10 di Shenzhen” dimezzò quasi il nuovo mercato azionario in pochi giorni, portando direttamente alla creazione della CSRC (China Securities Regulatory Commission) nell’ottobre dello stesso anno, passando da un “campo di prova per tutti” a un mercato con soglie regolamentari. Sotto, persone in fila per acquistare biglietti della lotteria per nuove azioni durante la crisi.

Quindi, quando chiediamo “la predazione nel mondo crypto ha una fine?”, la risposta più precisa è:

Sì, ma non arriverà da sola.

Guardando la storia dei mercati azionari, la fine arriva di solito dopo grandi crisi, segnando l’inizio di regole sistematiche, disclosure e “freni” integrati.

2.2 Qual è la via d’uscita per il mondo crypto?

Le soluzioni esistono già, la chiave è implementarle.

Già nel novembre 2023, IOSCO ha pubblicato 18 raccomandazioni finali per il mercato crypto e digital asset (CDA), traducendo nel contesto crypto le regole già consolidate nei mercati dei titoli:

Stessa attività, stesso rischio, stesso risultato regolamentare.

Queste raccomandazioni affrontano i “vecchi problemi” del mondo crypto: conflitti di interesse nell’integrazione verticale dei fornitori centralizzati (CASPs), manipolazione di mercato e insider trading, custodia e segregazione degli asset dei clienti, rischi tecnici e operativi, e limiti di marketing e adeguatezza per i retail. Il comunicato IOSCO sottolinea il principio “stessa attività, stesso rischio, stesso risultato regolamentare” e allega il rapporto completo. (iosco.org)

Nello stesso dicembre, IOSCO ha pubblicato altre 9 raccomandazioni per la DeFi, identificando i “responsabili” anche in un ambiente apparentemente decentralizzato:

Chi progetta il prodotto, chi gestisce il front-end, chi incassa le commissioni, deve assumersi obblighi di disclosure, gestione del rischio e cooperazione transfrontaliera.

L’Umbrella Note spiega come le due serie di raccomandazioni CDA e DeFi si integrano: che tu sia una piattaforma centralizzata o un organizzatore/distributore/front-end di smart contract, se svolgi attività simili a quelle dei mercati dei titoli, devi ricadere nello stesso quadro regolamentare orientato ai risultati.

Non è un “taglio netto”, ma un allineamento ai risultati: fai qualcosa, rispondi per i risultati. Tutti i testi originali sono scaricabili dal sito IOSCO. (iosco.org)

Immaginando un “mondo crypto post-implementazione”, il quadro non è così estraneo:

-

L’ordine di esecuzione deve avere limiti chiari, come il divieto di “peggior prezzo” nei mercati tradizionali, per evitare che le persone comuni vengano “schiacciate” in mezzo;

-

La disclosure deve passare dal “whitepaper elegante” a una “lista di fatti verificabili”, mostrando distribuzione dei token, tabelle di sblocco, permessi dei contratti, interessi delle parti correlate;

-

I conflitti di interesse devono essere separati o lasciati al mercato: chi controlla l’ordine o il flusso, deve rendere pubblici e competitivi questi profitti, restituendo le commissioni agli utenti invece di nasconderle in una scatola nera.

I “freni”, il “no peggior prezzo”, la separazione broker-dealer che conosci nei mercati azionari hanno tutti un corrispettivo trasferibile nel mondo crypto. Le due serie di raccomandazioni IOSCO sono “orientate ai risultati” proprio perché non importa se usi una blockchain o un database, conta solo la funzione finanziaria: devi rispettare lo stesso ordine e responsabilità. (sec.gov)

2.3 Sintesi

Ovviamente, la fine della “predazione” non arriverà da sola. L’ordine nei mercati azionari è nato dopo crolli, scandali e costi; anche il mondo crypto non eviterà il “dolore di transizione”.

La buona notizia è: questa volta non si parte da zero, la cassetta degli attrezzi è già pronta – rapporti, clausole, processi, modelli di disclosure, persino i “ponti” tra centralizzato e decentralizzato sono già stati scritti.

Resta da vedere come il settore e i regolatori li porteranno nella realtà: affidare la velocità alla tecnologia, la linea di fondo dell’ordine alle regole. Quando questi chiodi saranno fissati, la “predazione” non sparirà del tutto, ma diventerà sempre più costosa, difficile e poco conveniente.

Ma ricorda: prima che la “predazione” scompaia, è il momento più pericoloso.

3. Oggi, hai bisogno di una filosofia d’investimento resiliente

La resilienza non è “prevedere i top e i bottom”, ma avere un senso di ordine che non si autodistrugge in nessun mercato.

Si basa su tre principi:

Investi solo in asset che sei disposto a tenere per dieci anni; trasforma l’asimmetria informativa in due diligence strutturata; elimina la leva dal tuo vocabolario.

3.1 Investi solo in coin che sei disposto a tenere per dieci anni

“Sei disposto a tenerlo per 10 anni” è la soglia, dietro cui c’è la definizione.

Benjamin Graham definiva l’investimento come “un’operazione che, sulla base di un’analisi approfondita, promette la sicurezza del capitale e un rendimento adeguato; tutto ciò che non lo è è speculazione”. Non è filosofia spicciola, ma riporta la questione da “quanto posso guadagnare” a “cosa sto comprando davvero”. (Novel Investor)

Quello che sei disposto a tenere dieci anni di solito ha un’utilità chiara, flussi di cassa sostenibili o effetti di rete; ciò che non supera questa soglia è probabilmente solo la prossima “moda”. Il valore di questa linea di demarcazione è costringerti a rispondere prima a “cosa sto comprando”, non a “quanto posso guadagnare”.

I dati ci ricordano anche di non sopravvalutare la nostra “velocità di mano”. Uno studio classico su 66.465 conti familiari mostra: più si fa trading, peggiore è il rendimento; il gruppo più “attivo” ha un rendimento annuo solo dell’11,4%, contro il 17,9% del benchmark di mercato. Anche a livello istituzionale: la SPIVA Scorecard di S&P mostra che nel 2024 il 65% dei fondi attivi large cap USA ha sottoperformato l’S&P 500; su periodi più lunghi, la percentuale è ancora più alta.

In parole povere: prendi meno decisioni, ma prendile giuste. (faculty.haas.berkeley.edu)

3.2 Trasforma l’“asimmetria informativa” in “capisco prima di investire”

Nel mondo crypto, la “complessità” è spesso usata come armatura: permessi, tasse, blacklist, emissioni, tabelle di sblocco… più variabili, più è facile tenere fuori la gente comune. Meglio strutturare la due diligence e riprendere il controllo delle probabilità.

Primo passo: analizza la struttura dell’offerta – metti su un foglio FDV, rapporto circolazione/FDV, ritmo degli sblocchi. Numerose ricerche replicabili mostrano un fenomeno comune: prima e dopo grandi sblocchi, la volatilità aumenta e il prezzo si indebolisce, più grande lo sblocco, maggiore la pressione. Puoi incrociare i report trimestrali/annuali di Kaiko con il calendario di TokenUnlocks per capire “chi porterà pressione di vendita nei prossimi mesi” (Kaiko Research; TokenUnlocks).

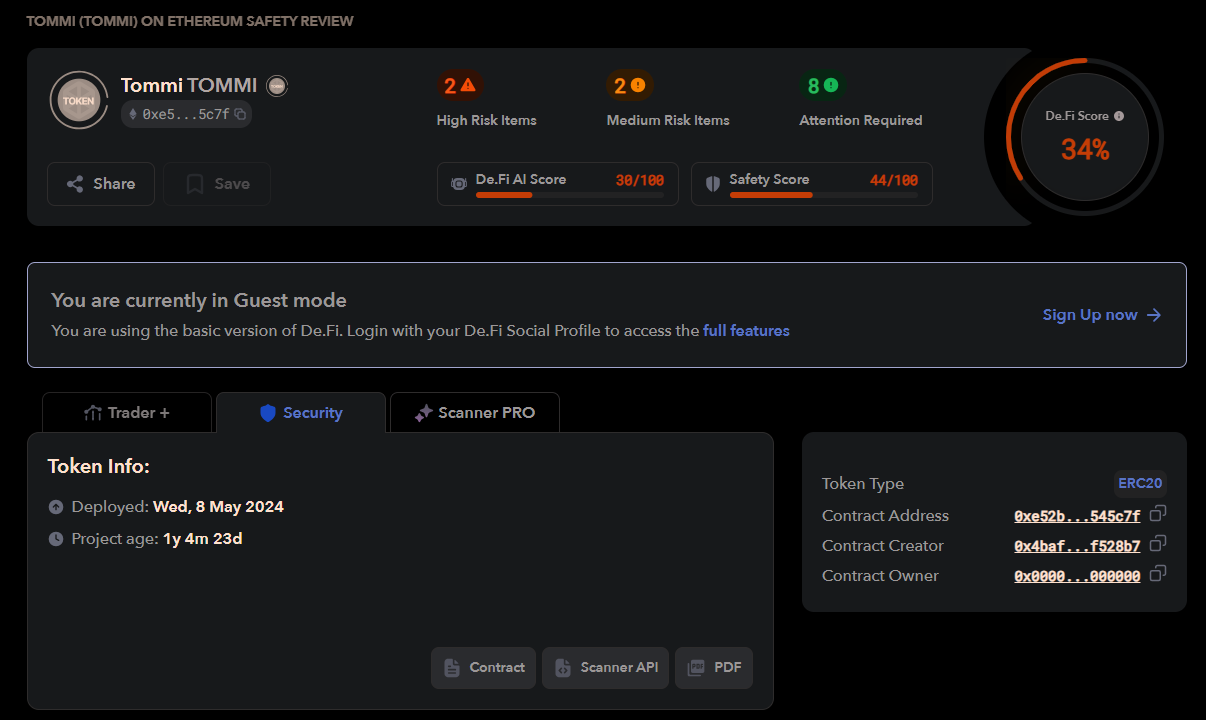

Secondo passo: fai un check del contratto – strumenti come De.Fi Scanner permettono di individuare rapidamente i rischi principali, non sono audit, ma bastano per segnalare i pericoli evidenti (vedi sotto).

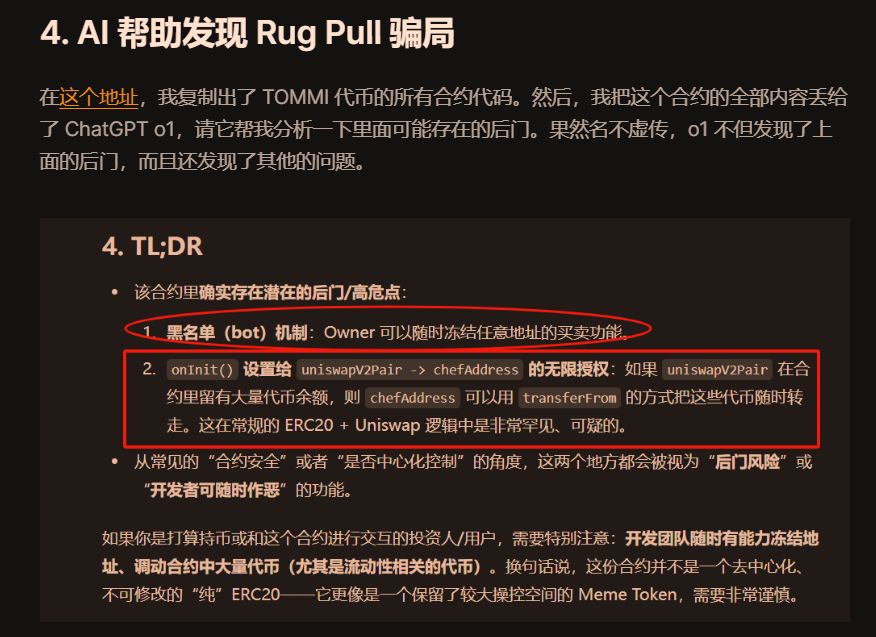

Se vuoi approfondire, puoi usare l’AI per analizzare ulteriormente i contratti. Nel mio tutorial “Come evitare le trappole delle ‘100x coin’ da zero”, spiego come usare ChatGPT per scoprire che il progetto TOMMI aveva sia backdoor che rischi di blacklist.

Terzo passo: controlla l’esecuzione del trade, evita di essere “sandwichato”. Usa prima gli aggregatori per confrontare i prezzi e scegli chi offre il miglior prezzo eseguibile.

Sulle chain EVM: uso spesso 1inch (incluso Fusion/RFQ) e Odos (Protected Swaps), il primo offre quotazioni dei market maker, il secondo routing protetto da MEV (vedi sotto), riducendo notevolmente slippage e sandwich.

Su Solana, Jupiter e Titan offrono routing e canali privati che riducono la probabilità di essere “cacciati”. Su qualsiasi chain, restringere lo slippage, suddividere le grosse transazioni, preferire canali con protezione MEV o mempool privati sono “barriere fisiche” che puoi applicare subito.

In breve: capisci bene “offerta – permessi – esecuzione” prima di agire. Così, gran parte dell’asimmetria informativa diventa certezza per te.

3.3 Elimina la “leva” dal tuo vocabolario

La leva trasforma la normale volatilità in “calpestio” di massa.

Il Financial Stability Board afferma chiaramente: la liquidazione automatica su CEX e DeFi, le catene di collateralizzazione e la leva pseudo-anonima rendono il deleveraging forzato più amplificato e contagioso; quando il prezzo tocca la soglia di liquidazione, le macchine agiscono prima delle persone, amplificando le perdite.

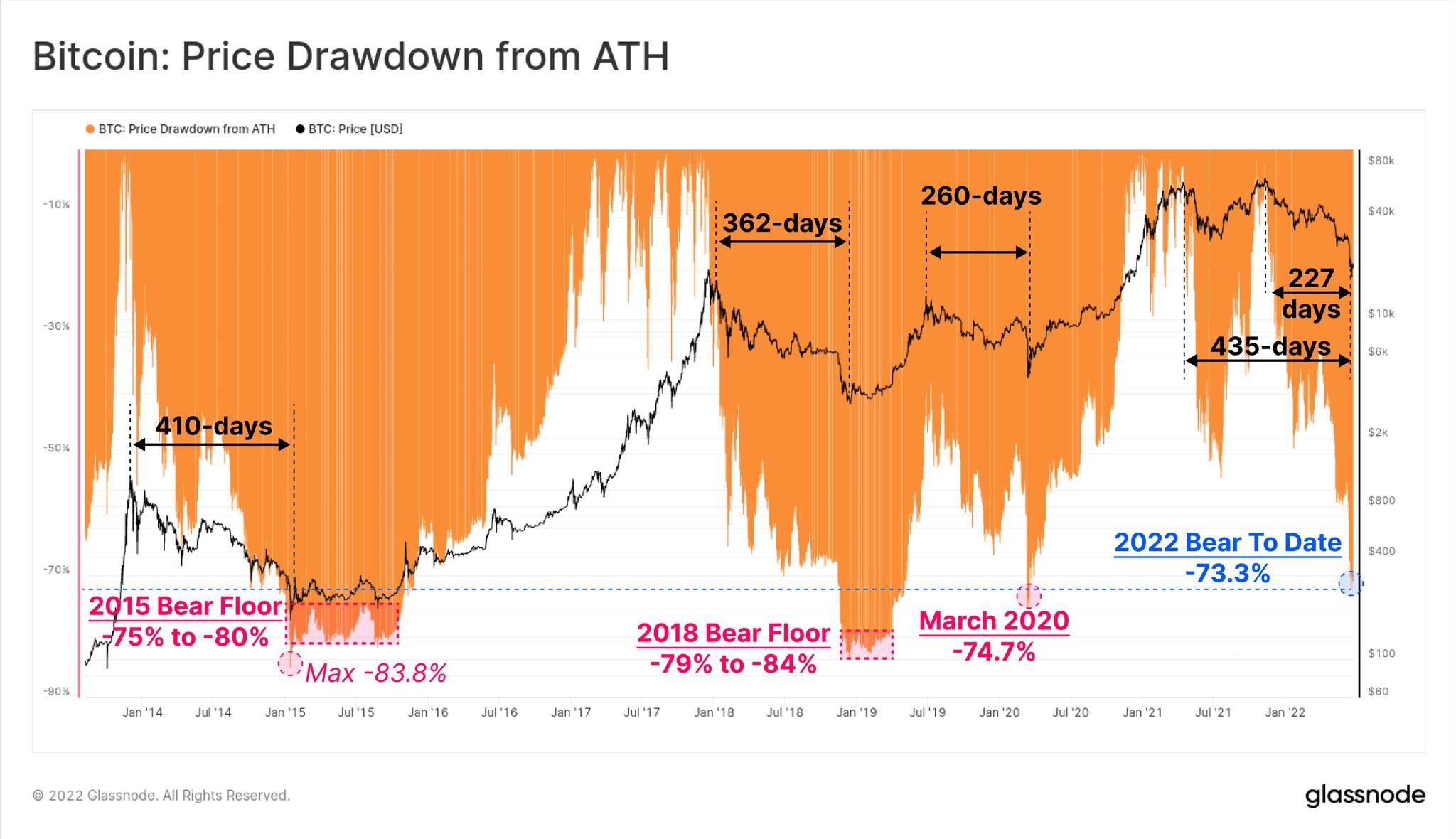

La storia è chiara: bitcoin ha subito correzioni del 30%-50% anche nei bull market, e in un ciclo completo sono comuni drawdown dell’80% dal top al bottom, vedi sotto.

Quindi stabilisci prima la tua linea di sopravvivenza: niente leva, soprattutto non lasciare la sopravvivenza al motore di liquidazione; poi riduci posizione e frequenza a un livello che ti permetta di dormire tranquillo.

3.4 Sintesi

I dati on-chain ci ricordano da tempo: il clamore spesso supera la dimensione reale, l’uscita è spesso stretta; ma ordine e interesse composto richiedono lentezza e pazienza.

La resilienza non è diventare una lama, ma indossare un’“armatura”.

Non scommettere contro il vantaggio strutturale dei “predatori”.

Conclusione: Attraversando la giungla, si vede l’ordine e il lungo termine

Allargando la visuale, vedrai due forze che avanzano insieme:

Da un lato, corsa all’oro e predazione si alternano; dall’altro, l’ordine cresce lentamente ma con fermezza.

Il passaggio del mondo crypto dal “disordine all’ordine” è già in corso: il framework IOSCO orientato ai risultati sta prendendo forma, le regole di compliance europee si stanno accelerando, il capitale conforme e le infrastrutture on-chain stanno convergendo.

Le stablecoin stanno trasformando il regolamento transfrontaliero in una “tubatura pubblica in tempo reale e programmabile”, mentre ETF e asset tokenizzati riportano fiducia e audit on-chain.

Tutti questi cambiamenti trasmettono lo stesso messaggio:

La predazione non è la fine, l’ordine si avvicina; la bolla non è tutto, il valore si sta sedimentando.

Ma, finché le regole non saranno completamente implementate, devi ancora indossare l’armatura e non scommettere contro il vantaggio strutturale.

Ricorda: lascia la velocità agli altri, tieni la sopravvivenza per te; il ciclo è spietato, l’interesse composto è paziente.

Quando l’ordine sarà ristabilito, il vantaggio tornerà dai “velocisti” alla “pazienza e disciplina”, e sarai felice di essere sul lato della lunga salita e della neve profonda.