Mentre Palantir prevede un aumento del 61% dei ricavi per il 2026, è questo il momento giusto per investire nelle azioni Palantir?

Palantir Presenta Risultati Straordinari per il Q4 2025

Palantir Technologies (PLTR) ha recentemente riportato i risultati del quarto trimestre 2025, superando di gran lunga le previsioni di Wall Street. L'azienda ha registrato un aumento dei ricavi del 70%, raggiungendo 1,41 miliardi di dollari, mentre l'utile per azione rettificato si è attestato a 0,25 dollari, superando i 0,23 dollari previsti. Nell'intero anno, Palantir ha generato ricavi per 4,48 miliardi di dollari. Guardando al futuro, il management prevede che i ricavi per il 2026 raggiungeranno i 7,19 miliardi di dollari, con un incremento annuo del 61% e quasi 1 miliardo di dollari in più rispetto alle precedenti aspettative degli analisti.

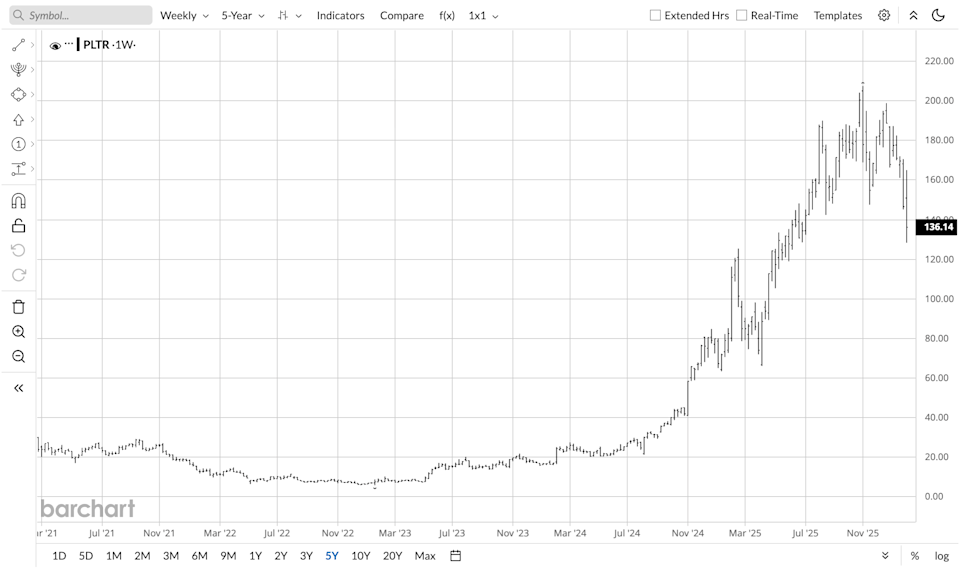

Dopo il rapporto impressionante, il prezzo delle azioni Palantir è inizialmente salito per poi perdere rapidamente slancio, scendendo del 3% nell'ultima settimana. Questa reazione sottolinea i sentimenti contrastanti del mercato: gli investitori sono attratti dalla solida performance aziendale di Palantir, ma rimangono cauti a causa della sua valutazione elevata.

Punti Salienti Aggiuntivi da Barchart

Gli investitori dovrebbero approfittare della correzione e acquistare Palantir a un prezzo più basso, o c'è ancora spazio per ulteriori ribassi? Esaminiamo gli sviluppi recenti.

La Crescita di Palantir Supera le Aspettative

Nel quarto trimestre, i ricavi commerciali statunitensi di Palantir sono aumentati del 137% su base annua, raggiungendo 507 milioni di dollari, mentre il totale dei ricavi negli Stati Uniti è salito del 93% a 1,08 miliardi di dollari. Per l'intero anno, i ricavi commerciali negli Stati Uniti sono più che raddoppiati, crescendo del 109% fino a 1,47 miliardi di dollari. Questi risultati sono supportati da un aumento del 34% della base clienti di Palantir, che ha raggiunto 954 clienti.

L'azienda ha inoltre ottenuto 4,26 miliardi di dollari in nuovi contratti durante il Q4, segnando un aumento del 138% su base annua. Molti clienti esistenti stanno ampliando in modo significativo il proprio impegno, dimostrando la capacità di Palantir di rafforzare rapidamente la propria presenza all'interno delle organizzazioni. Ad esempio, un costruttore navale ha ridotto il tempo di pianificazione da 160 ore a soli 10 minuti, evidenziando il valore che Palantir offre ai suoi clienti e il potenziale per partnership a lungo termine.

Inoltre, Palantir ha riportato 791 milioni di dollari di flusso di cassa libero rettificato per il trimestre, rappresentando un margine del 56%. Per l'intero anno, il flusso di cassa libero rettificato ha raggiunto 2,27 miliardi di dollari con un margine del 51%—cifre eccezionali anche secondo gli standard del settore software.

Perché gli Investitori Rimangono Cauti su Palantir

Nonostante la solida storia di Palantir, la sua valutazione rimane un punto critico. I solidi fondamentali dell'azienda sono innegabili, ma gli investitori sono meno disposti a pagare un premio nell'attuale contesto di mercato avverso al rischio, in cui il capitale si sta spostando dagli asset speculativi verso investimenti più sicuri.

Contesto di Mercato e Preoccupazioni sulla Valutazione

Considera l'S&P 500 Software & Services Select Industry Index (XSW) come benchmark. Il titolo Palantir, che era già pronto per una correzione, difficilmente sfiderà le tendenze più ampie del mercato. Il recente calo potrebbe in realtà essere un aggiustamento salutare, permettendo ai fondamentali dell'azienda di allinearsi alla sua precedente valutazione elevata.

È il Momento di Comprare PLTR?

Sebbene le azioni Palantir siano scese del 31% rispetto al massimo delle ultime 52 settimane, il titolo viene ancora scambiato a una valutazione elevata—circa 123 volte gli utili futuri e circa 90 volte gli utili previsti per il prossimo anno. Sebbene il management fornisca spesso previsioni prudenti, questi multipli restano ben al di sopra delle medie del settore.

Per confronto, il settore software più ampio è scambiato a valutazioni molto più basse, con Nvidia (NVDA) quotata solo 24 volte gli utili. Sebbene la valutazione di Palantir sia inferiore rispetto all'anno scorso, resta comunque elevata rispetto alla sua storia e ai suoi pari. Man mano che l'entusiasmo per l'intelligenza artificiale si raffredda, gli investitori stanno diventando più selettivi e Palantir potrebbe non ottenere più il premio che aveva in passato.

Le opinioni degli analisti sono divise e, per la prima volta, la reazione di Wall Street al superamento degli utili di Palantir è stata insolitamente tiepida.

Dato questi segnali di avvertimento, potrebbe essere saggio per gli investitori essere pazienti e concentrarsi su titoli software che offrono un valore migliore. Se il settore continua a indebolirsi, il titolo Palantir potrebbe avere ancora spazio per scendere.

Prendi Microsoft (MSFT) come esempio: quando la sua valutazione scende sotto le 20 volte gli utili futuri, l'interesse all'acquisto aumenta rapidamente. Palantir, invece, potrebbe dover scendere ancora prima di essere considerata un affare.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Danal Fintech stringe una partnership trasformativa con Sahara AI per rivoluzionare la finanza digitale

In tendenza

AltroLe società fintech supportano il conto di pagamento della Federal Reserve che potrebbe concedere alle aziende crypto l’accesso all’infrastruttura di pagamento

Bitmine acquista 84 milioni di dollari in ETH mentre Tom Lee definisce il ritracciamento del mercato un punto d'ingresso "attraente": dati onchain