Gli esperti finanziari di Wall Street si aspettano che le azioni di Omnicom Group aumentino o diminuiscano?

Omnicom Group: Panoramica Aziendale e Performance Recenti

Con sede a New York, Omnicom Group Inc. (OMC) si posiziona come una delle principali holding globali nel settore della pubblicità e delle comunicazioni di marketing. Le sue offerte diversificate includono strategia e acquisto di media, sviluppo del brand, relazioni pubbliche, gestione delle crisi, comunicazioni con gli investitori, marketing sanitario e sofisticati servizi di analisi dei dati.

Performance Azionaria e Confronto con il Mercato

Nonostante una capitalizzazione di mercato di circa 13,4 miliardi di dollari, il prezzo delle azioni di Omnicom ha avuto difficoltà nell'ultimo anno. Il titolo è sceso del 17,2% negli ultimi 12 mesi, mentre l'indice S&P 500 ($SPX) è cresciuto del 12,9% nello stesso periodo. Dall'inizio dell'anno, Omnicom ha registrato una diminuzione del 16,7%, in contrasto con l'indice generale, che ha visto solo un lieve calo.

Notizie Correlate da Barchart

Rispetto al suo benchmark di settore, l'Invesco S&P 500 Equal Weight Communication Services ETF (RSPC), che è salito del 4,4% nell'ultimo anno e calato del 5,5% da inizio anno, le azioni Omnicom hanno registrato una performance significativamente inferiore.

Cambiamenti Strategici nella Leadership

Per rafforzare la propria posizione sul mercato, Omnicom ha adottato misure proattive. Il 29 gennaio, la società ha nominato Jantzen Bridges come Presidente Globale di Credera, la sua divisione di consulenza per la trasformazione aziendale. Questo annuncio è stato accolto con un aumento dell'1,7% nel prezzo delle azioni Omnicom il giorno successivo.

Bridges porta con sé oltre vent'anni di esperienza nella gestione di grandi aziende in rapida crescita presso società di consulenza internazionali. La sua leadership dovrebbe aiutare Omnicom a modernizzare ulteriormente le operazioni dei clienti, migliorare l'esecuzione di marketing e vendite e accelerare sia la crescita dei ricavi che quella dei clienti.

Prospettive Finanziarie e Valutazioni degli Analisti

Le proiezioni degli analisti rafforzano una prospettiva di investimento positiva. Per l'anno fiscale che termina a dicembre 2025, gli esperti prevedono un utile per azione (EPS) diluito di 8,59 dollari, indicando un aumento annuale del 6,6%. Da notare che Omnicom ha superato le aspettative sull'EPS per quattro trimestri consecutivi, evidenziando la sua coerenza operativa.

Gli analisti di Wall Street mantengono una visione cautamente ottimista, assegnando a Omnicom un consenso di “Moderato Acquisto”. Su 10 analisti, cinque valutano il titolo come “Acquisto Forte”, quattro suggeriscono di mantenere e uno raccomanda una “Moderata Vendita”.

Questa distribuzione è rimasta stabile negli ultimi tre mesi, con cinque analisti che sostengono costantemente un “Acquisto Forte”, riflettendo la continua fiducia nelle prospettive dell’azienda.

Obiettivi di Prezzo e Aspettative di Mercato

Gli obiettivi di prezzo degli analisti suggeriscono un notevole potenziale di crescita. Il prezzo obiettivo medio si attesta a 97,89 dollari, implicando un possibile aumento del 45,5% rispetto ai livelli attuali. La previsione più alta è 117 dollari, che rappresenterebbe un guadagno del 73,9%.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Jet.AI adotta un Accordo sui Diritti degli Azionisti a Durata Limitata

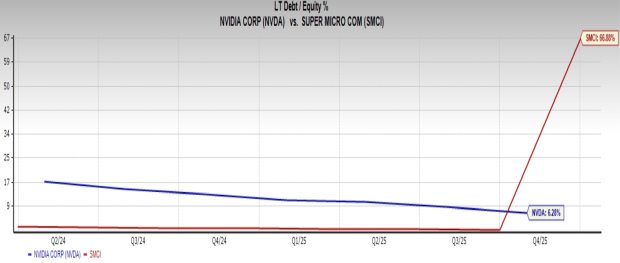

NVIDIA vs. SMCI: Quale azione di hardware AI è l'acquisto migliore al momento?

Snowball MNS si integra con Monad per portare l'identità leggibile dall'uomo sulla blockchain ad alta velocità