Western Digital è salita del 540% nell'ultimo anno: dovresti considerare di investire in questo titolo?

Eccezionale performance del titolo Western Digital

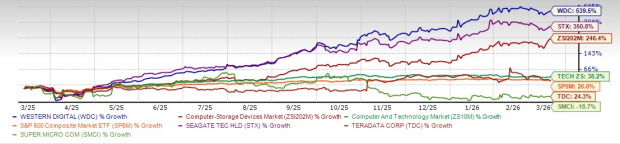

Nell'ultimo anno, Western Digital Corporation (WDC) ha visto il prezzo delle sue azioni salire di un impressionante 539,5%, superando di gran lunga il guadagno del 246,4% dell'industria più ampia dei dispositivi di archiviazione per computer. Questa crescita ha inoltre superato i rendimenti sia del settore Computer & Tecnologia che dell'S&P 500, saliti rispettivamente del 38,2% e del 26%. Il rialzo è in gran parte attribuito alla crescente domanda di soluzioni di archiviazione guidata dai progressi nell'intelligenza artificiale, nel cloud computing e nei data center hyperscale.

Fonte immagine: Zacks Investment Research

Sovraperformance rispetto ai concorrenti del settore

Western Digital ha superato altre aziende di rilievo nel settore dello storage, tra cui Super Micro Computer (SMCI) e Teradata (TDC). Nello stesso periodo, il titolo Teradata è aumentato del 24,3%, mentre Super Micro Computer ha registrato un calo del 18,7%. Western Digital ha inoltre sovraperformato il suo storico concorrente, Seagate Technology Holdings (STX), che ha visto un aumento del 350,8% nell'ultimo anno.

Seagate è nota per le sue tecnologie di archiviazione dati, in particolare i dischi rigidi (HDD). Super Micro Computer si concentra sullo sviluppo di sistemi server e di archiviazione per data center, cloud, AI ed edge computing. Teradata offre una piattaforma di analisi cloud ibrida e AI, Teradata Vantage, che consente alle aziende di analizzare dati e stimolare l'innovazione su larga scala.

Western Digital è ancora da acquistare dopo la sua enorme corsa?

Con WDC che ha raggiunto il massimo di 52 settimane a $309,9, gli investitori si chiedono se il titolo rappresenti ancora un'opportunità di acquisto dopo una crescita così spettacolare. Per rispondere, è importante analizzare i fattori che alimentano la sua crescita, le prospettive future dell'azienda, i potenziali rischi e se ci sia ancora spazio per ulteriori apprezzamenti.

Principali motori della crescita di WDC

L’impressionante performance di Western Digital è sostenuta sia dalle tendenze di settore sia da iniziative specifiche dell’azienda. Western Digital sta facendo significativi progressi nell'aumentare la densità areale, avanzando nei suoi percorsi tecnologici ePMR e HAMR e favorendo l'adozione di dischi UltraSMR ad alta capacità. Nel secondo trimestre fiscale, Western Digital ha spedito oltre 3,5 milioni di drive ePMR di nuova generazione, supportando capacità fino a 26TB per CMR e 32TB per UltraSMR, riflettendo una robusta domanda da parte dei clienti. Le spedizioni totali hanno raggiunto i 215 exabytes, segnando un aumento annuo del 22%.

Sull’onda di questo slancio, Western Digital sta avanzando con i drive HAMR di nuova generazione e ha acquisito proprietà intellettuale e talenti per rafforzare lo sviluppo interno dei laser. Ha inoltre lanciato piattaforme JBOD abilitate UltraSMR in collaborazione con partner software, permettendo una maggiore densità di archiviazione e analisi dati su larga scala più efficienti. La domanda rimane forte, con ordini di acquisto importanti assicurati dai suoi sette maggiori clienti fino al 2026 e accordi pluriennali con tre dei suoi cinque principali clienti che si estendono al 2027 e 2028.

L'esplosione dei dati generata dalle applicazioni AI ha portato Western Digital a sviluppare una roadmap centrata sul cliente che privilegia una maggiore capacità, prestazioni migliorate, efficienza energetica e rapida implementazione, mantenendo i vantaggi di costo degli HDD. L’azienda è impegnata in una strategia a doppio percorso per le tecnologie ePMR e HAMR. Il suo HDD UltraSMR ePMR da 40TB è attualmente in fase di qualificazione presso due clienti hyperscale, con la produzione di massa prevista nella seconda metà dell’anno fiscale 2026. I drive HAMR dovrebbero aumentare nel 2027, con piani per estendere ePMR a 60TB e HAMR a 100TB entro il 2029.

Per migliorare ulteriormente le prestazioni per i carichi di lavoro AI, Western Digital sta sviluppando le tecnologie High Bandwidth Drive e Dual Pivot. High Bandwidth Drive è già in fase di validazione da parte dei clienti, mentre gli HDD Dual Pivot dovrebbero essere lanciati intorno al 2028. L'azienda prevede anche di introdurre drive ottimizzati per il consumo energetico nel 2027, creando un nuovo livello di archiviazione economico per i dati AI. Inoltre, Western Digital sta espandendo la sua attività Platforms con un livello software open-API previsto per il 2027, facilitando e rendendo più accessibile alle imprese e ai provider cloud di medie dimensioni la distribuzione di infrastrutture di storage hyperscale.

Solidità finanziaria e valore per gli azionisti

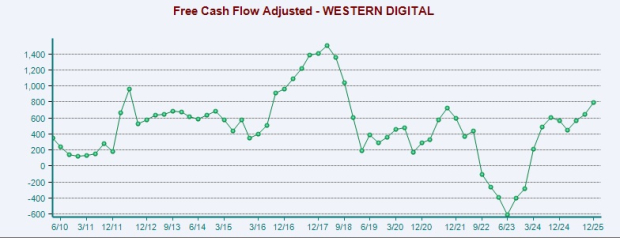

Western Digital ha dimostrato una forte performance finanziaria, con significativi miglioramenti al suo bilancio e alla generazione di flusso di cassa. Nel secondo trimestre fiscale, l’azienda ha generato $745 milioni di flusso di cassa operativo, in crescita rispetto ai $403 milioni di un anno prima. Il free cash flow è quasi raddoppiato a $653 milioni. Questa solidità finanziaria ha permesso all’azienda di restituire più del 100% del suo free cash flow agli azionisti attraverso riacquisti di azioni e dividendi.

Fonte immagine: Zacks Investment Research

Durante il trimestre, Western Digital ha riacquistato circa 3,8 milioni di azioni per $615 milioni e distribuito $48 milioni in dividendi. Dall’inizio del suo programma di ritorno di capitale nel quarto trimestre fiscale 2025, l’azienda ha restituito $1,4 miliardi agli azionisti. Nel febbraio 2026, il board ha approvato ulteriori $4 miliardi per riacquisto di azioni, con $484 milioni rimasti dalla precedente autorizzazione.

Nel suo Innovation Day 2026, Western Digital ha delineato una strategia finanziaria a lungo termine mirata alla crescita sostenibile. Nei prossimi tre-cinque anni, l’azienda mira a una crescita del fatturato superiore al 20% CAGR, alimentata dall’espansione della domanda enterprise nearline e prezzi stabili. Il piano prevede margini lordi superiori al 50%, grazie a una maggiore quota di HDD ad alta capacità e a continui miglioramenti di costo, con margini operativi attesi superiori al 40% grazie alla forte leva operativa.

Con una gestione disciplinata del capitale circolante e spese in conto capitale mantenute al 4–6% dei ricavi, i margini di free cash flow sono proiettati al di sopra del 30%. Questa flessibilità finanziaria, unita ai riacquisti di azioni, dovrebbe portare gli utili per azione oltre $20, riflettendo una strategia basata su esecuzione, leadership tecnologica e crescita a lungo termine.

Rischi potenziali

Nonostante le ottime performance, Western Digital deve affrontare diversi rischi. Il mercato dell’archiviazione dati è altamente concentrato, con WD e Seagate che dominano la scena. La forte dipendenza da un numero ristretto di grandi clienti significa che la perdita di un cliente importante potrebbe avere un impatto significativo. Inoltre, l’incertezza macroeconomica, i dazi e le tensioni commerciali globali potrebbero influenzare la domanda nei canali enterprise, distributivi e retail. Il rapido aumento delle esigenze di archiviazione dati dovuto all’AI sta anche rendendo la produzione più complessa e allungando i tempi di produzione per i drive ad alta capacità.

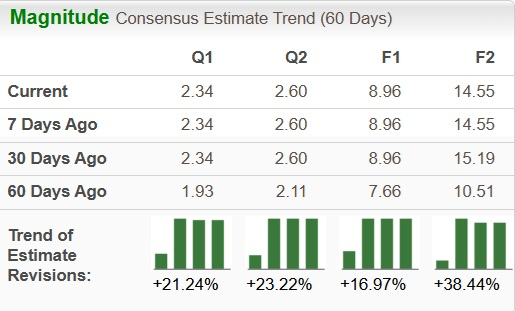

Tendenza al rialzo nelle stime sugli utili

Le aspettative degli analisti sugli utili di Western Digital continuano a salire. Negli ultimi due mesi, la stima di consenso per gli utili fiscali 2026 è aumentata del 17% a $8,96, mentre la stima per il fiscale 2027 è balzata del 38,4% a $14,55.

Fonte immagine: Zacks Investment Research

Valutazione: WDC è sopravvalutato?

Attualmente, il rapporto prezzo/utili prospettico di Western Digital si attesta a 21,48, rispetto alla media di settore di 15,53.

Fonte immagine: Zacks Investment Research

Per confronto, i rapporti prezzo/fatturato prospettici a 12 mesi di Seagate (STX), Teradata (TDC) e Super Micro Computer (SMCI) sono rispettivamente 23,81x, 15,53x e 13,53x.

È il momento di investire in Western Digital?

Mentre l’intelligenza artificiale trasforma il panorama digitale, l’archiviazione dati è diventata un elemento fondamentale, con Western Digital in prima linea in questo cambiamento. La solida crescita degli utili, i contratti a lungo termine e la domanda guidata dall’AI creano una narrazione d’investimento convincente. Tuttavia, dopo una corsa così spettacolare, i guadagni futuri potrebbero essere più modesti e soggetti a volatilità. Per gli investitori con una visione a lungo termine che credono che il boom di dati guidato dall’AI sia solo agli inizi, Western Digital potrebbe restare un’opportunità promettente. I trader a breve termine, invece, potrebbero dover esercitare pazienza e cautela in seguito alla straordinaria ascesa del titolo.

Alla fine, gli investitori dovrebbero bilanciare i vantaggi tecnologici a lungo termine dell’azienda con i rischi di mercato a breve termine. Con un Zacks Rank attuale #1 (Strong Buy), Western Digital sembra essere una scelta solida.

Spotlight su un titolo top nel settore dei semiconduttori

C’è un’azienda meno conosciuta nel settore dei semiconduttori che produce prodotti non offerti dai giganti del settore come NVIDIA. Posizionata per beneficiare della prossima fase di crescita del mercato, questa società sta iniziando ad attirare l’attenzione—il momento ideale per gli investitori per prenderne nota.

Con un rapido incremento degli utili e una crescente base di clientela, si trova in una posizione ideale per soddisfare la crescente domanda di Artificial Intelligence, Machine Learning e Internet delle Cose. Si prevede che l’industria globale dei semiconduttori crescerà da $452 miliardi nel 2021 a $971 miliardi entro il 2028.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

CryptoQuant afferma che ETH potrebbe scendere a 1.500$ a causa del "paradosso dell’adozione" di Ethereum

Le azioni bancarie di Columbia sono posizionate come un'opportunità di ritorno sul capitale per il 2026?