Quando raggiungerà il picco la “frenesia dello storage”? Questo è l’indicatore anticipatore più efficace

Dal gennaio 2023, guidati dalla domanda di calcolo AI, le azioni dei produttori di chip di memoria hanno registrato una crescita sostenuta, con il prezzo delle azioni dei primi tre maggiori produttori in aumento medio del 699%. Tuttavia, con il continuo aumento dei prezzi azionari, il mercato non si concentra più tanto su "quanto potranno ancora salire", quanto su "quali segnali osservare per individuare un punto di svolta".

Il 16 marzo, il team di ricerca globale di UBS ha pubblicato il rapporto "Global I/O Storage Semiconductors", che ha rivisto le regole cicliche dell'industria della memoria negli ultimi 20 anni e ha rivalutato i principali indicatori attuali. UBS sottolinea che, spinta dal calcolo AI, la logica di base del settore della memoria è cambiata radicalmente e che i modelli tradizionali di valutazione e previsione potrebbero non essere più applicabili.L'utile operativo è diventato un indicatore anticipatore migliore.

La "logica di base" del settore è cambiata: l’AI spinge l'equilibrio domanda-offerta verso un nuovo equilibrio

UBS attribuisce il fulcro di questa fase di mercato a "Nell’era della potenza di calcolo AI, il valore della memoria aumenta". Il rapporto evidenzia che alla base della rivalutazione vi sono due restrizioni strutturali sull’offerta:

- HBM assorbe una quota sempre maggiore della capacità produttiva di wafer DRAM, portando a una "grave carenza di DRAM";

- Questa tensione viene ulteriormente amplificata dal cosiddetto "trade ratio": la dimensione dei die HBM DRAM rispetto ai DDR continua a crescere, e per unità HBM viene consumata maggiore capacità produttiva.

Sulla base di ciò, UBS propone una conclusione più sensibile per gli investitori: la soglia del tasso di rendimento sta salendo. Il rapporto afferma chiaramente: “Riteniamo che il ROE sia stato strutturalmente riallineato”, e prevede che il ROE medio di Samsung/SK Hynix/Micron tra il 2026 e il 2030E raggiungerà il 36%, significativamente superiore al 15% dell’ultimo decennio. Ciò significa che l’uso di modelli ciclici tradizionali per identificare i punti massimi potrebbe risultare sempre più spesso inefficace.

Indicatori tradizionali inefficaci: la "seconda derivata" non è più affidabile

In passato, gli investitori erano soliti osservare la "seconda derivata" — ossia il trimestre in cui l’ASP (prezzo medio di vendita) dei contratti di memoria accelerava di più su base sequenziale o annuale — per prevedere i massimi dei prezzi azionari. Tuttavia, la revisione di UBS mostra che l’affidabilità di tale indicatore è in calo.

Negli ultimi 20 anni, in 10 episodi di “massimo di prezzo”, solo nel 50% dei casi il prezzo azionario e la variazione della ASP DRAM hanno toccato il picco nello stesso trimestre o in un periodo vicino.

Ad esempio, nel quarto trimestre del 2009 (periodo di ripresa post-crisi finanziaria globale), nel secondo trimestre 2013 (dopo il consolidamento settoriale) e nel primo trimestre 2017 (ciclo tradizionale), il picco della variazione sequenziale della ASP ha preceduto il massimo del prezzo azionario rispettivamente di 3, 5 e 5 trimestri.

UBS sottolinea che, sebbene la sincronizzazione tra ASP reale e prezzi azionari sia leggermente migliore (nel 60% dei casi il picco è nello stesso trimestre), in generale, la "seconda derivata" risulta ormai poco precisa come segnale di "uscita al massimo" in un ambiente di mercato complesso come quello attuale.

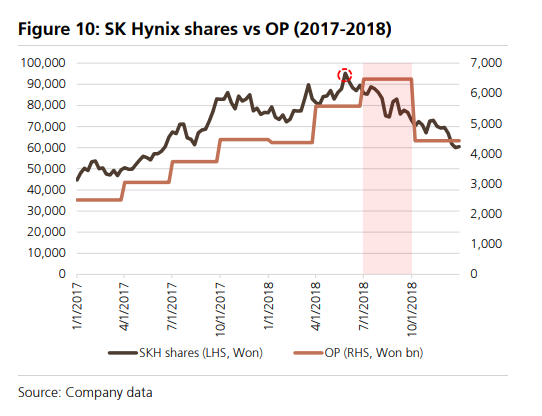

Cercare nuovi ancoraggi: l’utile operativo è il migliore indicatore anticipatore

Visto che gli indicatori tradizionali non funzionano più, cosa dovrebbero osservare gli investitori? La risposta di UBS è: l’utile operativo (OP).

L’utile operativo non riflette solamente il cambiamento dei prezzi, ma integra anche la crescita dei bit (bit growth) e la riduzione dei costi unitari (cost reduction per bit). Pertanto, è più vicino al “valore finale” dell’effettiva vitalità del settore.

L’analisi mostra che negli ultimi 20 anni, nel 90% dei casi, il prezzo azionario ha toccato il massimo contemporaneamente o prima dell’utile operativo.

In particolare, prima del 2012, il timing del massimo tra il prezzo azionario e l’utile operativo era quasi sincrono. Dopo quella data, le aspettative del mercato sono diventate più forti e il prezzo azionario tende a raggiungere il picco uno o due trimestri prima dell’utile operativo (nella maggior parte dei casi con un trimestre di anticipo).

Tuttavia, UBS avverte anche che prevedere il momento in cui l’utile operativo raggiunge il massimo non è facile. La ragione risiede ancora nella trasformazione del rapporto domanda-offerta portata dall’AI, che può rendere più difficile prevedere il ritmo dei profitti, soprattutto quando l’HBM continua a sottrarre capacità produttiva alla DRAM: la correlazione tra prezzi, offerta e profitti diventa più complessa e il “momento stimato del picco” dei profitti può traslare rapidamente.

Pertanto,l’utile operativo può essere un importante indicatore da osservare, ma non è affatto una “panacea”.

L’AI trasforma il settore: reset strutturale del ROE, trend rialzista atteso fino al 2027

UBS sottolinea che l’attuale ciclo della memoria è essenzialmente diverso dai precedenti. L’avvento dell’era del calcolo AI comporta un trasferimento fondamentale del valore verso il settore della memoria.

Man mano che HBM (High Bandwidth Memory) occupa una quota sempre maggiore della capacità produttiva di wafer DRAM, la carenza di DRAM si aggrava. Inoltre, le dimensioni dei chip HBM DRAM continuano ad aumentare, accentuando la pressione sulla capacità produttiva.

In base a questi fattori, UBS ritiene che il Return on Equity (ROE) del settore della memoria abbia subito un reset strutturale. Il rapportoprevede che dal 2026 al 2030 il ROE medio di Samsung, SK Hynix e Micron raggiungerà il 36%, ben superiore al 15% del decennio scorso.

Di conseguenza, il rapporto mantiene una visione ottimista sulle azioni dei produttori di memoria.Secondo il rapporto, l’utile operativo dell’industria della memoria dovrebbe raggiungere il massimo nel terzo trimestre del 2027. In assenza di altre variazioni, ciò significa che il trend rialzista delle azioni di memoria potrebbe proseguire fino al secondo trimestre del 2027.

UBS continua a raccomandare SK Hynix come prima scelta d’acquisto, mentre mantiene una valutazione "buy" anche per Samsung, Micron (MU) e Nanya Technology.

~~~~~~~~~~~~~~~~~~~~~~~~

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

Ancient8 (A8) oscilla del 40,9% in 24 ore: la bassa liquidità amplifica la volatilità dei prezzi

PEAQ aumenta del 41,5% in 24 ore: il volume di scambi cresce del 117% e guida il rimbalzo dai minimi