Crescita esplosiva! Morgan Stanley: Il mercato cinese del cloud AI avrà un CAGR del 72% nei prossimi cinque anni, Alibaba potrebbe diventare il maggior vincitore

Morgan Stanley ritiene che il mercato cinese del cloud AI (GenAI correlato a IaaS+MaaS) stia vivendo un’espansione esplosiva.

Secondo le informazioni riportate da Trading Desk, gli analisti di Morgan Stanley in un report del 16 marzo prevedono che, spinti da una domanda in forte crescita di potenza di calcolo per l’inferenza e dall’accelerata applicazione dei Large Language Models, il tasso di crescita annuo composto (CAGR) del mercato cinese del cloud AI dal 2024 al 2029 raggiungerà il 72%, facendo crescere la dimensione di mercato da 15 miliardi di RMB nel 2024 a 218 miliardi di RMB entro la fine del 2029.

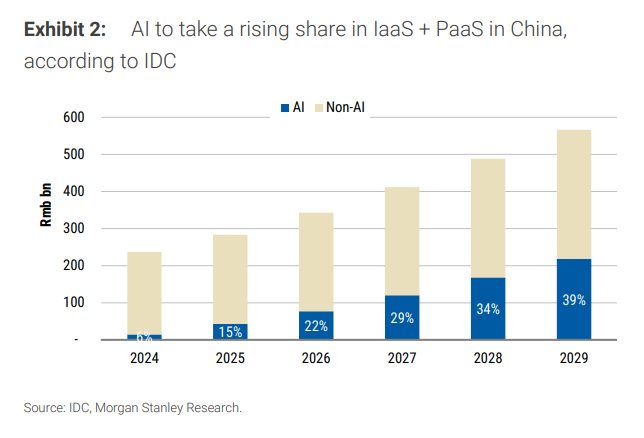

La quota di mercato di GenAI sul totale del mercato IaaS+PaaS cinese passerà dal 6% nel 2024 al 39% nel 2029, mentre il cloud AI sta evolvendo da ruolo marginale a principale motore di crescita centrale di tutto il mercato del cloud computing.

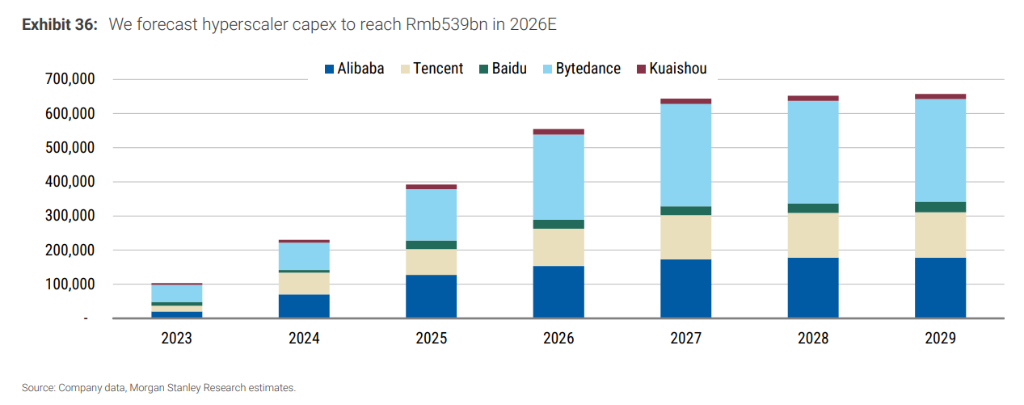

In questa corsa agli armamenti della potenza di calcolo, Morgan Stanley individua Alibaba come “titolo preferito”, con rating overweight e prezzo obiettivo sulle azioni USA di 180 dollari. Secondo Morgan Stanley, grazie al suo approccio “full stack” – dai chip proprietari T-Head, alle infrastrutture GPU, ai grandi modelli Qwen, alla piattaforma Bailian fino all’ecosistema di applicazioni 2C/2B – Alibaba rappresenta il miglior investimento nell’infrastruttura AI della Cina, con un posizionamento analogo a Google negli Stati Uniti. Subito dietro c’è ByteDance, con la sua Volcengine che si sta affermando come il nuovo player più disruptive del settore: la spesa in capitale di ByteDance per il 2026 è stimata a 250 miliardi di RMB, superando Alibaba (160 miliardi di RMB) e Tencent (130 miliardi di RMB).

Ancora più rilevante, Morgan Stanley ritiene che il mercato cinese del cloud computing stia entrando nel primo ciclo di rialzo dei prezzi degli ultimi 20 anni. Morgan Stanley calcola che ogni aumento dell’1% del prezzo di Alibaba Cloud permetterebbe di migliorare il margine EBITA di 1 punto percentuale e potrebbe portare a una revisione al rialzo dell’EBITA dell’11%; se il prezzo medio dei contratti aumentasse del 10% (ipotizzando un rinnovo del 20% dei contratti ogni anno), il margine EBITA si espanderebbe di 4 punti percentuali. Questa elasticità dei profitti rappresenta una variabile fondamentale che il mercato non ha ancora pienamente valutato.

Dimensione del mercato: il cloud AI trasformerà lo scenario cloud in Cina con un tasso di crescita composto del 72%

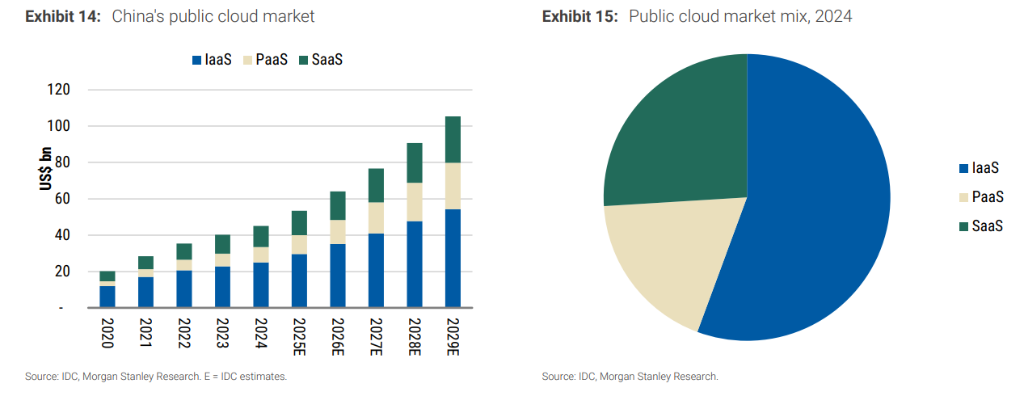

Morgan Stanley cita i dati IDC secondo cui il mercato cloud pubblico cinese (IaaS+PaaS+SaaS) raggiungerà circa 45 miliardi di dollari nel 2024 e salirà a 105 miliardi di dollari nel 2029, con un CAGR del 18%. L’IaaS rappresenta la componente più grande, coprendo il 56% del mercato cloud pubblico; nel 2024 il mercato IaaS vale circa 25 miliardi di dollari e si prevede che crescerà con un CAGR del 17% fino al 2029.

La crescita del cloud AI ha però un ritmo ben più elevato rispetto al mercato complessivo. IDC prevede che la quota di GenAI all’interno di IaaS+PaaS salirà dal 6% nel 2024 al 39% entro la fine del 2029, diventando il motore principale della crescita per gli hyperscaler del cloud.

Dal punto di vista della domanda, l’inferenza (Inference) rappresenta la vera forza trainante della crescita futura.

IDC stima che la quota dei carichi di lavoro di training all’interno del mercato GenAI IaaS in Cina scenderà dal 76% nel 2024 al 23% nel 2029, mentre la domanda di inferenza registrerà un CAGR del 103%, surclassando di gran lunga quella dedicata al training (26%).

I dati di utilizzo dei Token di Doubao (ByteDance) sono i più rappresentativi: l’utilizzo giornaliero medio di Token è salito da 4 trilioni nel dicembre 2024 a 50 trilioni entro la fine del 2025, con una crescita di oltre 12 volte in un anno. Inoltre, il fatturato ricorrente annualizzato (ARR) di MiniMax è passato da 100 milioni di dollari nel dicembre 2025 a 150 milioni di dollari nel febbraio 2026, con una crescita del 50% e un aumento di 6 volte nell’uso dei Token, anche grazie alla rapida diffusione di OpenClaw.

Va sottolineato che l’attuale dimensione totale del cloud pubblico in Cina è soltanto il 10% di quella del mercato statunitense (dati 2024), per cui il tasso di penetrazione è tuttora basso. La ricerca CIO di Morgan Stanley mostra che l’intenzione delle aziende cinesi di adottare il cloud pubblico nei prossimi 12 mesi è passata dal 58% del precedente sondaggio al 71%, segnalando ampi margini per una crescita futura della penetrazione.

Scenario competitivo: il duopolio Alibaba + ByteDance prende forma, la quota delle cloud pubbliche statali sotto pressione

Morgan Stanley evidenzia che il panorama competitivo nell’era del cloud AI cinese sta vivendo una trasformazione radicale secondo due direttrici chiare:

Gli hyperscaler riprendono quota di mercato dalle aziende pubbliche.

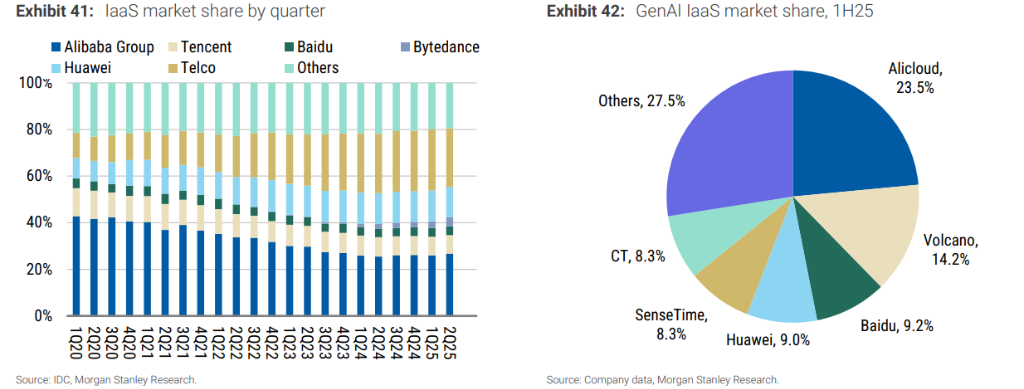

Dal 2021 al 2024 gli operatori delle telecomunicazioni e Huawei hanno guadagnato quote di mercato Alibaba Cloud tramite strategie di prezzo aggressive e tutela dei clienti statali. Ma dal secondo semestre 2024 questa tendenza si è invertita – la quota di mercato di Alibaba Cloud in IaaS è risalita dal 25,5% del primo semestre 2024 al 26,8% nel secondo trimestre 2025.

Morgan Stanley attribuisce ciò a tre vantaggi fondamentali: modelli AI più innovativi, maggiore accesso alle risorse della catena di fornitura e maggiore efficienza esecutiva nella trasformazione strategica da parte delle aziende private. Per esempio, nel 2025 Alibaba, Tencent e ByteDance spenderanno tutte oltre 100 miliardi di RMB in AI, contro circa 20 miliardi di RMB delle telco pubbliche nello stesso periodo.

ByteDance si afferma come il nuovo player più disruptive del cloud AI.

La market share di Volcengine (ByteDance) nel mercato GenAI IaaS è arrivata al 14,2% (contro il 23,5% di Alibaba Cloud); nella MaaS detiene una quota superiore, 37,5% nel primo semestre 2025, risultando prima in assoluto. La quota di ByteDance nell’IaaS cloud pubblico è salita rapidamente da quasi zero nei primi mesi del 2024 a circa il 4% nel secondo trimestre 2025.

Ancora rilevante, la spesa capitale di ByteDance nel 2026 è prevista a 250 miliardi di RMB, superando Alibaba (160 miliardi di RMB) e Tencent (130 miliardi di RMB). La particolare natura delle aziende private le rende più flessibili rispetto ai margini di profitto di breve termine, permettendo loro strategie di espansione più aggressive.

Nella valutazione del portafoglio prodotti, Morgan Stanley esamina la forza competitiva dei vendor su tre assi: offerta/capacità, gamma di prodotti e servizi. Nel complesso, Alibaba Cloud emerge con il vantaggio più solido come fornitore “full stack”, dai chip T-Head ai modelli base Qwen fino alla piattaforma MaaS Bailian; ByteDance, invece, si distingue per i modelli multimodali (Seedance 2.0) e per la rapida ascesa nelle MaaS; Baidu offre anch’essa una soluzione full stack (chip Kunlunxin + modello Wenxin + piattaforma Qianfan) ma la sua scala e capacità dei modelli sono inferiori ai leader; rating neutro da Morgan Stanley.

Ciclo dei prezzi: primo aumento dopo 20 anni, il margine delle cloud ai massimi storici

Storicamente il cloud computing è stato un settore in cui i prezzi tendono a scendere con lo scalare del mercato e la riduzione dei costi. Ma secondo Morgan Stanley l’era dell’AI cambierà questo paradigma – sta per iniziare un ciclo di aumento dei prezzi ed è la prima volta in 20 anni che i prezzi del cloud AI in Cina sono destinati a salire.

Gli hyperscaler globali stanno già attuando questa strategia: il 4 gennaio 2026 AWS ha aumentato di circa il 15% il prezzo dei Machine Learning EC2 Capacity Blocks (ad esempio, l’istanza p5e.48xlarge è passata da 34,61 dollari/ora a 39,80 dollari/ora); il 27 gennaio 2026 Google Cloud (GCP) ha annunciato aumenti significativi su rete, storage e infrastrutture AI, fino al 100% per alcune tariffe di CDN e trasferimento dati, in vigore dal maggio 2026.

Anche il mercato cinese segue: Wangsu Technology ha annunciato dal 1 febbraio 2026 un aumento del 35%-40% sui prodotti CDN; UCloud aumenterà i prezzi su tutti i rinnovi e nuovi clienti dal 1 marzo 2026; la piattaforma AI di Tencent ha portato alcuni dei suoi modelli proprietari a rincari fino al 400%. Entrambe le aziende indicano l’inflazione nella supply chain come causa chiave degli aumenti.

Notevole l’impatto stimato sui margini di profitto.

Morgan Stanley calcola, prendendo Alibaba Cloud come esempio, che a ogni aumento dell’1% del prezzo contrattuale complessivo corrisponde un miglioramento di circa 1 punto percentuale del margine EBITA e una revisione al rialzo dell’EBITA dell’11% (ipotesi: rinnovo del 20% dei contratti annui, condizioni invariate); un rialzo complessivo del 10% porterebbe a +4 punti per il margine EBITA.

Morgan Stanley segnala anche due fattori limitanti specifici del mercato cinese: 1) ByteDance dà ancora priorità alla conquista di quote di mercato, cosicché la sua politica di prezzi aggressiva potrebbe comprimere gli spazi di rialzo dell’intero settore; 2) in Cina manca un provider indipendente di foundational models dalla domanda di calcolo simile a OpenAI, e questo fa sì che il trasferimento dei costi della supply chain ai clienti finali sia meno efficiente che negli Stati Uniti.

Aumento della redditività: l’inferenza, i chip proprietari e le politiche di ammortamento guidano il miglioramento marginale

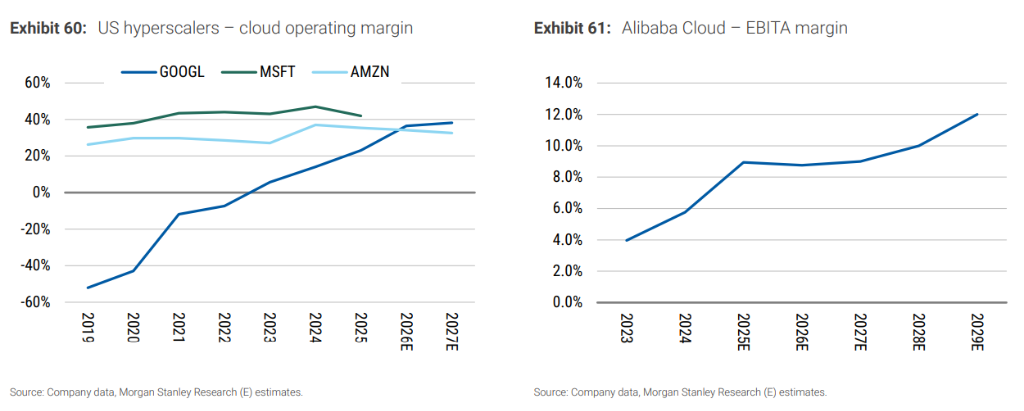

Attualmente, il margine EBITA di Alibaba Cloud è solo a una cifra (stime F24-25E), molto inferiore rispetto a AWS (circa 35%), Microsoft Cloud (circa 40%) e Google Cloud (circa 23%). Morgan Stanley prevede che questo gap si ridurrà gradualmente con l’evoluzione dell’era AI.

I fattori chiave sono tre:

La migrazione dei carichi di lavoro dal training all’inferenza: è il catalizzatore strutturale più importante.

I carichi di lavoro di inferenza sono fatturati a Token/API e permettono di offrire servizi a valore aggiunto, oltre a favorire l’uso contemporaneo di più lavori su un singolo server (batch management in parallelo), aumentando l’utilizzo e migliorando la redditività. Al contrario, il training tende a essere prezzato come commodity, con poca possibilità di negoziazione.

I chip ASIC proprietari riducono notevolmente il costo unitario dell’infrastruttura.

I chip AI di terzi hanno margini di profitto che arrivano spesso al 50%-60% (livello chip) e al 60%-70% (server), dunque Alibaba (T-Head) e Baidu (Kunlun), avendo chip proprietari, possono risparmiare oltre il 50% sui costi di approvvigionamento rispetto ai concorrenti, riducendo così i costi per l’inferenza.

Le politiche di ammortamento offrono un’ulteriore leva per incrementare i margini.

Negli Stati Uniti, gli hyperscaler hanno già esteso la durata di ammortamento dei server a 6 anni, mentre Alibaba Cloud è ancora ferma a 3-5 anni; anche solo allineandosi a questa tempistica, si potrebbe ottenere un importante miglioramento della redditività.

~~~~~~~~~~~~~~~~~~~~~~~~

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche