Azione PGY: I crescenti guadagni di Pagaya giustificano i potenziali rischi?

Pagaya Technologies: Un cambiamento verso la redditività

Pagaya Technologies (PGY) ha compiuto progressi significativi, allontanandosi dal suo precedente periodo di perdite sostanziali. Entro il 2025, una maggiore efficienza operativa e una gestione dei costi più rigorosa hanno permesso all’azienda di raggiungere utili GAAP positivi prima del previsto.

Nonostante questi progressi, Pagaya rimane un’azienda con una notevole volatilità. Gli investitori devono bilanciare la maggiore capacità di monetizzazione e generazione di liquidità dell’azienda contro la sua sensibilità ai costi di finanziamento e alla pressione continua delle commissioni dei mercati dei capitali, soprattutto mentre una prospettiva macroeconomica prudente influenza l’attività a breve termine.

2025: Pagaya recupera la redditività

Lo sviluppo più importante è la transizione di Pagaya da perdite a profitti GAAP positivi, avvenuta prima del previsto grazie a una disciplina della spesa e a una scala operativa maggiore. Nel 2025, la crescita dei ricavi ha superato quella dei costi, determinando margini migliori mentre l’utilizzo aumentava.

Questo recupero finanziario costituisce la base dell’ottimismo verso Pagaya, ma è comunque essenziale monitorare attentamente i volumi delle transazioni, le condizioni di finanziamento e le strutture delle commissioni ogni trimestre.

Quarto trimestre 2025: Monetizzazione supera la crescita dei volumi

Nell’ultimo trimestre del 2025, la capacità di Pagaya di generare ricavi ha superato la crescita del volume. Il totale dei ricavi e degli altri introiti è cresciuto del 20% su base annua, raggiungendo $335 milioni, mentre il volume della rete è aumentato solo del 3% a $2,7 miliardi.

La composizione del volume è anche degna di nota. I prestiti personali rappresentano circa due terzi del volume della rete, con il finanziamento auto e punto vendita (POS) che si espandono rispettivamente al 19% e al 16%. Questi segmenti hanno registrato una forte crescita su base annua, evidenziando una diversificazione oltre i prestiti personali.

Crescita del margine e solidità del flusso di cassa

Le metriche di redditività sono migliorate insieme alla monetizzazione. L’EBITDA rettificato per il Q4 2025 è salito del 53% su base annua, raggiungendo $98,1 milioni, con un margine EBITDA rettificato del 29,3%.

Pagaya Technologies Ltd.: Prezzo, consenso e performance EPS

Fonte immagine: Zacks Investment Research

Pagaya ha inoltre prodotto un flusso di cassa robusto, generando circa $80 milioni di flusso di cassa operativo nel quarto trimestre e $238,6 milioni per l’intero anno 2025. Questi risultati dimostrano la capacità dell’azienda di generare liquidità man mano che migliora l’efficienza operativa, pur mantenendo un approccio prudente al rischio e all’origine dei prestiti da parte della dirigenza.

Stabilità dei finanziamenti: un fattore critico per la crescita

Il potenziale di crescita di Pagaya è strettamente legato all’accesso a finanziamenti affidabili. La leadership ha dato priorità a una strategia di finanziamento diversificata e preordinata, che include accordi di forward-flow per prestiti personali, auto e finanziamenti POS.

Una fonte importante di stabilità è la capacità revolving di asset-backed securities (ABS) dell’azienda, pari a circa $3 miliardi. Ciò include due revolving POS e una struttura ABS revolving da $350 milioni per prestiti personali con 26North. Pagaya ha inoltre completato un’accordo ABS sovrascritto da $800 milioni e ha riacquistato strategicamente note societarie.

Tuttavia, l’azienda risente della crescita dei costi di finanziamento. Se il finanziamento diventasse significativamente più costoso, ciò potrebbe influire negativamente sulla redditività e rallentare la crescita, anche nel caso di una forte domanda da parte dei partner.

Riduzione a breve termine dei volumi: un rischio significativo

La dirigenza di Pagaya ha adottato una posizione macroeconomica prudente, già riflessa nella produzione. Per ridurre il rischio, l’azienda ha deliberatamente diminuito le origini dei prestiti di $100–$150 milioni al mese nel tardo 2025, mantenendo questo ritmo ridotto all’inizio del 2026.

Le previsioni riflettono questo approccio conservativo, con il volume della rete previsto per il Q1 2026 tra $2,5 e $2,7 miliardi, seguito da una crescita graduale.

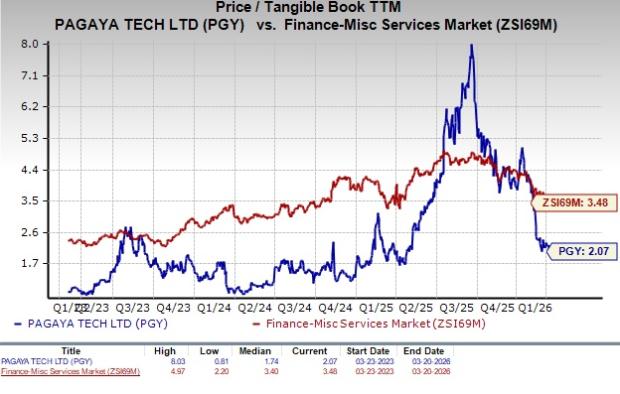

Valutazione rispetto ai livelli storici

La valutazione di Pagaya è relativamente semplice. Il titolo attualmente scambia a 2,07 volte il valore contabile tangibile degli ultimi 12 mesi, un livello inferiore alla media di sotto-settore Zacks pari a 3,48 volte.

Guardando agli ultimi tre anni, il multiplo del valore contabile tangibile è oscillato da 0,81 a 8,03, con una mediana di 1,74.

Confronto fra pari e rating del titolo

I concorrenti più vicini di Pagaya sono LendingClub Corporation e Upstart Holdings, Inc.. LC scambia a 1,17 volte il valore contabile tangibile degli ultimi 12 mesi, mentre UPST scambia a 3,98 volte.

Attualmente, PGY ha un Zacks Rank #4 (Vendere), LC è valutato #2 (Comprare) e UPST è valutato #5 (Vendita forte). Il profilo di stile di Pagaya è misto: ottiene un VGM Score di A, con valutazioni massime per Valore e Crescita, ma solo una C per Momentum. Questo riflette la forte valutazione e le prospettive di crescita dell’azienda, temperate da un momentum più debole e da una visione prudente a breve termine.

Top Analyst Pick: "Scelta singola migliore per raddoppiare"

Fra migliaia di titoli, cinque esperti di Zacks hanno selezionato ciascuno la loro scelta principale per guadagni potenziali del 100% o più nei prossimi mesi. Da questi, il Direttore della Ricerca Sheraz Mian ha individuato un titolo con il più alto potenziale di upside.

Questa azienda attrae i consumatori millennial e Gen Z, generando quasi $1 miliardo di ricavi nel trimestre scorso. Un recente calo del prezzo rappresenta un’opportunità di ingresso convincente. Sebbene non tutte le scelte principali ottengano rendimenti eccezionali, questa selezione potrebbe superare le precedenti “Stocks Set to Double” di Zacks, come Nano-X Imaging, che è salita del 129,6% in poco più di nove mesi.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

NOMERC20 (NOM) oscilla del 43,4% in 24 ore: il boom anomalo dei volumi di scambio guida il rimbalzo dai minimi