Coca-Cola affronta sfide sui margini: la sua forza nella determinazione dei prezzi durerà?

La forza dei prezzi di Coca-Cola e le prospettive sui margini

The Coca-Cola Company (KO) continua a dimostrare solide strategie di prezzo, anche se l'aumento dei costi e una domanda dei consumatori meno vigorosa potrebbero mettere alla prova i margini di profitto nel 2026. La dirigenza ha sottolineato che, sebbene la crescita price/mix del quarto trimestre 2025 sia stata solo dell’1%, le azioni effettive sui prezzi si sono avvicinate al 4%, mentre un mix meno favorevole ha compensato i guadagni. Nel 2025, gli aumenti dei prezzi sono stati il principale motore circa del 5% della crescita dei ricavi, evidenziando la capacità di Coca-Cola di trasferire i costi più elevati ai consumatori quando necessario.

Guardando al futuro, l’azienda prevede una divisione più equilibrata tra prezzi e volumi come motori di crescita. Con l’inflazione che si raffredda e la domanda dei consumatori che si stabilizza, Coca-Cola si aspetta di fare meno affidamento sugli aumenti di prezzo per sostenere i margini. Il recupero dei volumi di vendita, soprattutto in mercati come India e Cina, e la gestione delle sfide fiscali in Messico saranno fattori essenziali per mantenere la redditività.

La gestione dei costi rimane una priorità. Sebbene l'azienda prevedere fluttuazioni continue nei prezzi delle materie prime e cambiamenti nel commercio globale, ritiene che questi fattori avranno un impatto “gestibile” sui costi complessivi. Coca-Cola intende continuare a investire nei propri marchi, capacità e nella propria esecuzione sul mercato, il che potrebbe esercitare pressione sui margini nel breve periodo pur mantenendo una prospettiva di crescita dei ricavi tra il 4-5%.

Il potere di prezzo di Coca-Cola è sostenuto dal suo marchio forte, dalle strategie di gestione dei ricavi e da un’offerta di prodotti adattabile. Questi strumenti aiutano l’azienda a contrastare tasse, inflazione e cambiamenti nelle preferenze dei consumatori, proteggendo allo stesso tempo la quota di mercato. Con le sfide macroeconomiche persistenti e la normalizzazione dei prezzi, i futuri miglioramenti dei margini dipenderanno maggiormente dalla crescita dei volumi e dall’efficienza operativa piuttosto che dagli aumenti di prezzo.

Panorama competitivo: PepsiCo e Monster Beverage

Sia PepsiCo Inc. (PEP) che Monster Beverage Corporation (MNST) stanno affrontando un contesto di inflazione in diminuzione e abitudini dei consumatori in evoluzione. La loro capacità di bilanciare gli aggiustamenti di prezzo con la crescita dei volumi sarà cruciale per la performance dei margini, analogamente a Coca-Cola.

PepsiCo continua a fare affidamento sul prezzo come fattore chiave per la crescita organica dei ricavi, anche se il ritmo sta rallentando con il declino dell’inflazione e la crescente sensibilità dei consumatori ai prezzi. L’azienda si concentra sul miglioramento della produttività e sulla gestione dei ricavi per compensare i maggiori costi di input e logistica. Sebbene gli investimenti continuativi nei marchi e nelle capacità possano avere un impatto sui margini a breve termine, PepsiCo si aspetta che una gestione disciplinata dei prezzi, un miglior mix di prodotti e l’efficienza dei costi supportino margini stabili nel tempo.

Monster Beverage ha beneficiato della gestione disciplinata dei prezzi e delle promozioni, oltre a un mix geografico e di prodotti favorevole, che ha supportato aumenti nei margini lordi nonostante le pressioni sui costi. La dirigenza ha evidenziato i costi di trasporto e input ridotti come fattori positivi per la redditività, e la strategia di prezzo nei mercati internazionali ha alimentato la crescita dei ricavi. L’azienda continua a investire in innovazione e nell’espansione della distribuzione, il che può aumentare temporaneamente le spese, ma si aspetta di migliorare la performance dei margini man mano che cresce di scala e i costi delle materie prime si stabilizzano.

Performance recente e valutazione di Coca-Cola

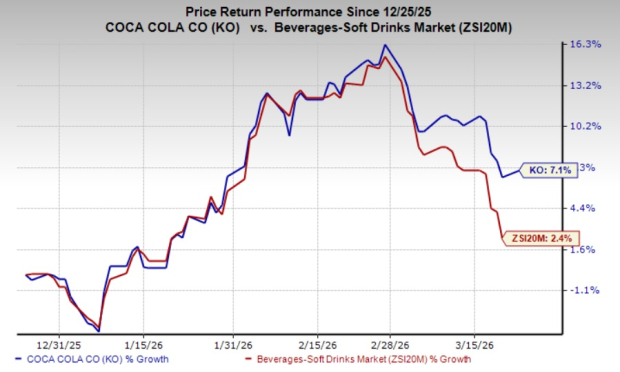

Negli ultimi tre mesi, le azioni KO hanno registrato un incremento del 7,1%, superiore alla media di settore del 2,4%.

Fonte: Zacks Investment Research

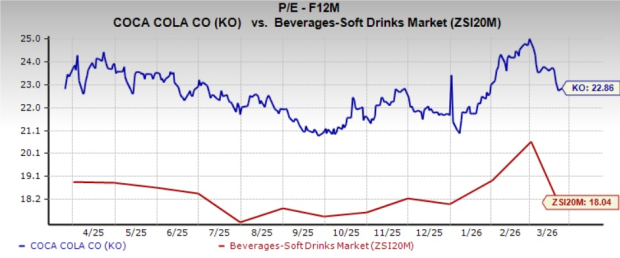

Dal punto di vista della valutazione, Coca-Cola è scambiata con un rapporto prezzo/utili a termine di 22,86, più alto rispetto alla media di settore pari a 18,04.

Fonte: Zacks Investment Research

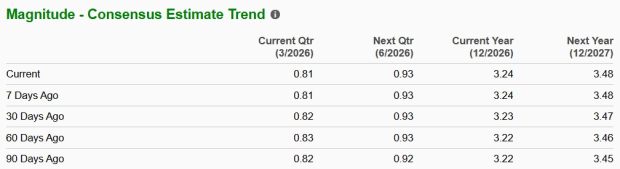

Secondo le stime di consenso di Zacks, gli utili di KO sono previsti in crescita dell’8% nel 2026 e del 7,3% nel 2027. Negli ultimi trenta giorni, le previsioni sugli utili per entrambi gli anni sono aumentate di un centesimo.

Fonte: Zacks Investment Research

Coca-Cola attualmente detiene un Zacks Rank #3 (Hold). Per la lista completa delle azioni Zacks #1 Rank (Strong Buy) di oggi, clicca qui.

La prossima ondata nell’intelligenza artificiale

Il settore AI ha già generato significativa ricchezza, ma i titoli più conosciuti potrebbero non offrire i più alti rendimenti in futuro. Aziende AI meno note che affrontano grandi sfide globali potrebbero offrire opportunità più interessanti a breve termine.

Stai cercando le ultime scelte di titoli da Zacks Investment Research? Scarica i 7 Migliori Titoli per i Prossimi 30 Giorni.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

NOMERC20 (NOM) oscilla del 43,4% in 24 ore: il boom anomalo dei volumi di scambio guida il rimbalzo dai minimi