Le azioni J&J sono rimaste sopra le loro medie mobili a 200 e 50 giorni per 8 mesi: è un buon momento per investire?

Johnson & Johnson: le azioni mantengono una forte dinamica

Per oltre otto mesi, il prezzo delle azioni di Johnson & Johnson (JNJ) ha costantemente oscillato al di sopra sia della media mobile semplice a 50 giorni che di quella a 200 giorni, indice di un continuo ottimismo degli investitori a partire da metà luglio 2025. La formazione di un “golden cross” in luglio—quando la media dei 50 giorni ha superato quella dei 200 giorni—ha suggerito un robusto trend rialzista. Da allora, la media a 50 giorni è rimasta al di sopra di quella a 200 giorni, evidenziando il sostenuto slancio ascendente di J&J, supportato dalla forza tecnica e dai solidi risultati aziendali.

Fonte Immagine: Zacks Investment Research

Fattori chiave alla base delle prestazioni di J&J

Diversi fattori positivi hanno contribuito all’impressionante prezzo delle azioni di J&J, tra cui costanti incrementi di ricavi e utili, eccellenti risultati sia dalla divisione Innovative Medicine che da quella MedTech, e prospettive favorevoli per il 2026. I progressi nella pipeline di sviluppo dell’azienda, esiti regolatori favorevoli e fusioni e acquisizioni strategiche hanno ulteriormente rafforzato la fiducia degli investitori. Tuttavia, permangono delle sfide—soprattutto la perdita della protezione brevettuale su prodotti principali, che potrebbe influenzare le vendite future.

Considerando queste dinamiche, è importante esaminare sia i motori della crescita che i potenziali rischi per comprendere meglio il potenziale d’investimento di J&J dopo il recente rally.

La divisione Innovative Medicine registra una crescita costante

Il segmento Innovative Medicine di J&J continua a mostrare resilienza, registrando un aumento organico delle vendite del 4,1% nel 2025 nonostante la perdita di esclusività per Stelara e le difficoltà dovute ai cambiamenti del Medicare Part D. La crescita è stata alimentata da terapie leader come Darzalex, Erleada e Tremfya, oltre a nuovi farmaci come Carvykti, Tecvayli, Talvey, Rybrevant e Spravato.

La divisione ha superato i 15 miliardi di dollari in vendite per tre trimestri consecutivi e, per la prima volta, ha superato i 60 miliardi di dollari di vendite annuali nel 2025, con 13 marchi che hanno raggiunto una crescita a doppia cifra.

Guardando al 2026, J&J prevede una performance ancora più robusta per Innovative Medicine, trainata sia dai prodotti consolidati che da quelli appena lanciati. L’azienda si aspetta che le nuove terapie abbiano un ruolo più rilevante nella crescita rispetto al 2025.

Avanzamenti significativi della pipeline nel 2025

Nel 2025, J&J ha investito oltre 32 miliardi di dollari in ricerca, sviluppo e acquisizioni, tra cui l’acquisto di Intra-Cellular Therapies e Halda Therapeutics. L’azienda ha fatto progressi significativi nella sua pipeline, raggiungendo importanti traguardi clinici e regolatori che si prevede alimentino la crescita negli anni a venire.

Tra le approvazioni più rilevanti troviamo Inlexzoh/TAR-200, un nuovo sistema di somministrazione farmacologica per il carcinoma della vescica non muscolo-invasivo ad alto rischio, e Imaavy (nipocalimab) per la miastenia gravis generalizzata. J&J considera nipocalimab una terapia versatile con un ampio potenziale. Il momentum è proseguito nel 2026, con l’approvazione FDA di Icotyde (icotrokinra)—sviluppato con Protagonist Therapeutics—come trattamento orale una volta al giorno per la psoriasi a placche da moderata a severa.

Tre nuove terapie oncologiche—Carvykti (una terapia BCMA CAR-T), Tecvayli e Talvey—hanno iniziato a contribuire alle entrate, generando complessivamente 3 miliardi di dollari nel 2025. L’acquisizione di Intra-Cellular Therapies ha inoltre aggiunto Caplyta, un antidepressivo approvato per diverse condizioni psichiatriche, al portafoglio di J&J.

J&J stima che 10 dei suoi nuovi prodotti o pipeline in Innovative Medicine, inclusi Talvey, Tecvayli, Imaavy, Caplyta, Inlexzoh, Rybrevant, Lazcluze e Icotyde, potrebbero ciascuno raggiungere vendite annuali di punta di 5 miliardi di dollari.

Divisione MedTech in miglioramento

Il segmento MedTech di J&J ha registrato una svolta negli ultimi tre trimestri, con la crescita trainata dalle recenti acquisizioni nel settore dei dispositivi cardiovascolari (Abiomed e Shockwave), oltre ai progressi nella Chirurgia Visiva e nella chiusura delle ferite. Il business dell’elettrofisiologia ha anche contribuito all’aumento organico delle vendite del 4,3% nel 2025.

La potenziale scissione del business Ortopedico in un’azienda separata, DePuy Synthes, dovrebbe migliorare la crescita e la redditività della divisione MedTech, dato che l’Ortopedia è stata un’area a crescita più lenta.

Per il 2026, J&J prevede una crescita MedTech ancora più forte, supportata da una più ampia adozione di nuovi prodotti nel cardiovascolare, chirurgia e cura della visione. Tuttavia, l’azienda continua ad affrontare sfide in Cina, dove le misure di controllo dei costi governative (approvvigionamento basato sul volume) stanno esercitando pressione sulle vendite—una tendenza che si prevede persisterà nel 2026.

Perdita di brevetti e altre sfide

Stelara, una fonte chiave di ricavi per J&J, ha perso la protezione brevettuale negli Stati Uniti nel 2025, rappresentando circa il 18% delle vendite di Innovative Medicine nel 2024. L’introduzione di diversi biosimilari di Stelara da parte di aziende come Amgen, Teva e Samsung Bioepis/Sandoz nel 2025 ha portato a un impatto negativo del 10,4% sulla crescita della divisione. L’effetto della perdita di esclusività di Stelara sarà ancora maggiore nel 2026, e J&J prevede anche concorrenza generica per Simponi e Opsumit.

Inoltre, le modifiche al Medicare Part D sotto l’Inflation Reduction Act stanno pesando sulle vendite di Stelara, Erleada e farmaci per l’ipertensione polmonare.

J&J sta anche affrontando oltre 74.000 cause legali relative ai suoi prodotti contenenti talco, che i querelanti sostengono abbiano causato cancro ovarico a causa della contaminazione da amianto. L’azienda sostiene che i suoi prodotti siano sicuri e ha cessato definitivamente la vendita di talco per bambini. Nell’aprile 2025, un tribunale fallimentare del Texas ha respinto il piano di J&J per risolvere queste cause tramite il fallimento, costringendo l’azienda a affrontarle individualmente in tribunale.

Performance delle azioni, valutazione e stime degli analisti

Nell’ultimo anno, le azioni di J&J sono aumentate del 46,2%, superando di gran lunga il guadagno del 7,5% del settore e sovraperformando sia il proprio comparto che l’indice S&P 500.

Le azioni J&J superano il settore, il comparto e l’S&P 500

Fonte Immagine: Zacks Investment Research

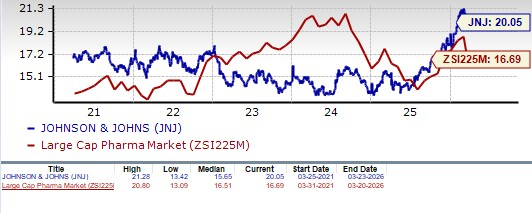

Dal punto di vista della valutazione, le azioni di J&J vengono scambiate con un rapporto prezzo/utili prospettico di 20,05, superiore alla media del settore di 16,69 e oltre la media quinquennale dell’azienda di 15,65.

Valutazione delle azioni di J&J

Fonte Immagine: Zacks Investment Research

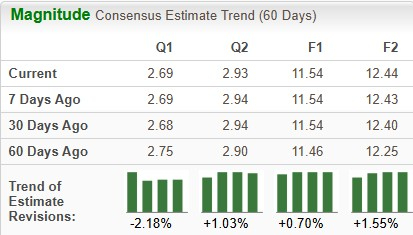

Anche le stime degli analisti sono migliorate: la previsione consensuale per gli utili del 2026 è aumentata da $11,46 a $11,54 per azione negli ultimi due mesi, mentre la stima per il 2027 è salita da $12,25 a $12,44 per azione.

Revisioni delle stime su J&J

Fonte Immagine: Zacks Investment Research

Perché gli investitori a lungo termine possono prendere in considerazione J&J

Il maggiore vantaggio di J&J risiede nel suo modello di business diversificato, che spazia tra farmaceutici e dispositivi medici, con oltre 275 filiali e 28 prodotti o piattaforme che generano oltre 1 miliardo di dollari ciascuno in vendite annuali. Questa diversificazione aiuta l’azienda a resistere ai cicli economici. J&J vanta anche una solida storia di generazione di liquidità e ha aumentato il dividendo per 63 anni consecutivi.

Dopo aver superato le aspettative finanziarie nel 2025, J&J è ottimista circa il mantenimento di una forte dinamica nel 2026, puntando a circa 100 miliardi di dollari di ricavi e prevedendo una crescita superiore in entrambe le principali divisioni.

Nonostante le sfide in corso—including le battaglie legali sui prodotti al talco, il cliff brevettuale di Stelara, la prossima perdita di esclusività per Opsumit e Simponi, e i persistenti ostacoli MedTech in Cina—J&J resta fiduciosa nella sua capacità di gestire questi rischi.

Con il prezzo delle azioni in aumento, stime sugli utili in rialzo, crescita costante, lancio di prodotti di successo e una pipeline profondamente ricca, J&J si presenta come un’opzione interessante per gli investitori a lungo termine. Il titolo attualmente detiene un Zacks Rank #2 (Buy).

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

In tendenza

AltroKERNEL(KernelDAO) ampiezza di oscillazione in 24 ore del 73,8%: rimbalzo altamente volatile guidato dall'aumento speculativo del volume di scambi

EDGE (edgeX) ha registrato una variazione del 1386,8% nelle ultime 24 ore: il lancio del TGE e la quotazione su più exchange hanno provocato un'impennata dei prezzi