Da 19 a 80 dollari: in 9 mesi, Intel passa da "scartata dall'AI" al "massimo storico"

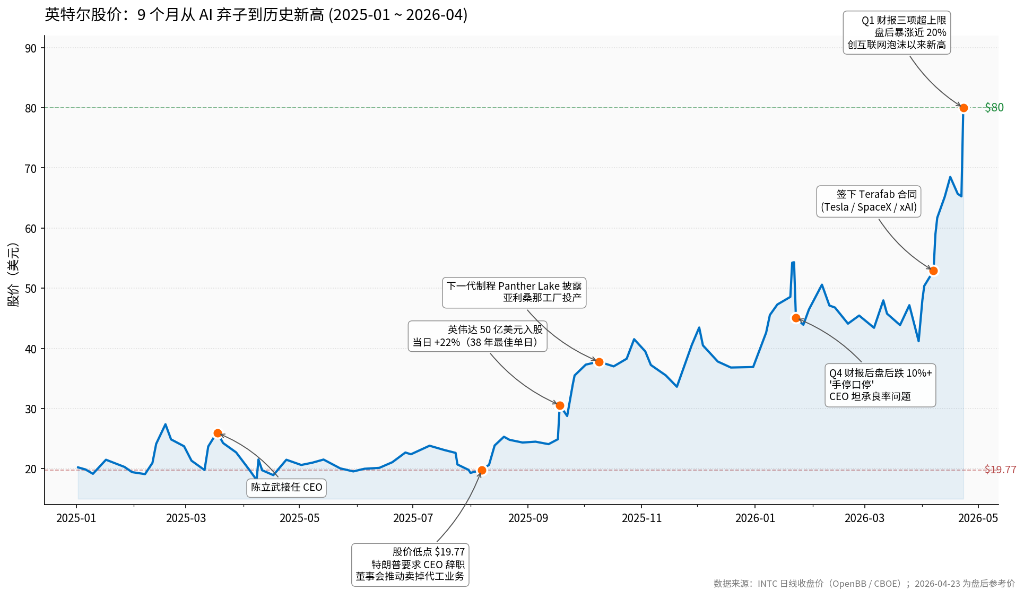

La mattina del 7 agosto 2025, il prezzo delle azioni Intel è sceso a 19,77 dollari.

Era il quinto mese di Chen Liwu come CEO ed è stato anche il giorno più difficile per lui. Qualche ora prima, Trump aveva scritto un post sui social media chiedendo le sue immediate dimissioni, accusandolo di "gravi conflitti di interessi". Nel frattempo, all'interno di Intel, il presidente del consiglio Frank Yeary stava spingendo per qualcosa di ancora più drastico—vendere direttamente a TSMC il business delle fonderie, da sempre pilastro di Intel. Sulla carta potrebbe aver senso: le attività di fonderia sono in perdita da anni, un peso sul titolo, ma questa operazione trasformerebbe Intel in una pura società di progettazione di chip, una compagnia dimezzata.

Quel giorno Intel valeva 89 miliardi di dollari, solo un cinquantesimo del valore di Nvidia. I termini —bancarotta, scorporo, vendita— usati da Wall Street quando menzionavano questa società, suggerivano tutti la stessa cosa: l’era dell’AI non riguardava più Intel.

Nove mesi dopo, giovedì 23 aprile 2026, dopo la chiusura del mercato, in appena mezz’ora di contrattazioni il titolo Intel schizzava di quasi il 20%, sfiorando gli 80 dollari. Un livello che non vedeva dai tempi dello scoppio della bolla Internet; la capitalizzazione aumentava in un giorno di 49 miliardi di dollari—più di un quarto dell’intero valore di mercato di AMD in quella giornata.

Dei 34 analisti di Wall Street che seguono Intel, fino alla chiusura del mercoledì solo 24 mantenevano ancora una raccomandazione "hold"—con un prezzo obiettivo medio di 55,33 dollari. Intanto, il prezzo era già a 66 dollari. Nella notte della trimestrale, il mercato delle opzioni prezzava una volatilità del 9,3%, ma il movimento reale è stato più che doppio. Perfino gli hedge fund sono stati colti di sorpresa.

Sono bastati nove mesi perché questa società passasse dall’essere un paria dell’AI a diventare una sua beniamina. Non si tratta solo di una buona trimestrale. Si sono intrecciate due linee indipendenti—l’evoluzione dell’AI ha riportato le CPU, presumibilmente obsolete, a essere indispensabili nei data center, e Chen Liwu, sfidando la tradizione Intel, ha raccolto questa opportunità d’oro con una strategia completamente diversa.

La vera svolta sta nel ruolo della CPU nell’AI

Negli ultimi due anni, la posizione di Intel sui mercati finanziari era molto chiara: l’azienda era stata esclusa da ogni narrativa legata all’AI. La scena dell’addestramento dei modelli era tutta per Nvidia, con le GPU in costante rivalutazione e scorte sempre a ruba. La CPU, protagonista della scorsa era, era stata relegata ai margini. Nel 2023, per Wall Street, il business dei data center di Intel era praticamente spacciato—“il relitto dopo il passaggio di Nvidia” era il mantra più comune.

Poi qualcosa ha iniziato a cambiare, silenziosamente.

Quando l’AI enterprise ha iniziato a spostarsi dal "trainare i modelli" a "utilizzare i modelli", soprattutto con la distribuzione su larga scala di agent AI, la natura della richiesta di potenza di calcolo è cambiata. Il training consiste nell’alimentare immense quantità di dati per fare un unico grande calcolo matriciale—proprio ciò in cui le GPU eccellono. Ma un agente AI, quando è in funzione, fa molto più che "pensare": decodifica istruzioni, richiama strumenti esterni, legge file, gestisce la memoria, pianifica la sequenza delle azioni, integra i risultati di altri agenti—tutte queste attività, indispensabili anche se apparentemente banali, si svolgono sulla CPU. La GPU pensa per uno o due secondi, la CPU lavora per il resto del tempo.

Gartner nel marzo 2026 ha fornito un dato concreto: nel 2026, la spesa per l’inferenza AI nelle aziende supererà per la prima volta quella per il training. I costi di cloud computing destinati all’inferenza passeranno dai 9,2 miliardi di dollari del 2025 ai 20,6 miliardi, e continueranno a crescere nei quattro anni successivi. Secondo TrendForce, con la crescente diffusione di agent AI, il rapporto CPU:GPU nei server cambierà dall’attuale 1:4 o 1:8 verso 1:1 o 1:2, il che significa che la domanda assoluta di CPU aumenterà di diverse volte. Nei prossimi quattro anni, la crescita media annua della domanda di CPU supererà quella delle GPU e degli altri chip di accelerazione AI.

Il mercato delle CPU si espande, non viene cannibalizzato. La gamma di CPU per server Intel Xeon detiene ancora circa il 70% del mercato. Anche se AMD incalza, il settore stesso si sta allargando, e i ricavi assoluti di Intel crescono di conseguenza. Nel primo trimestre 2026, il segmento Data Center & AI di Intel ha registrato ricavi per 5,1 miliardi di dollari, con un aumento annuo del 22%. L’unità che nel 2023 era la più in difficoltà sotto l’ombra di Nvidia, oggi è il motore di crescita più forte di Intel. Le attività legate all’AI rappresentano già il 60% del fatturato totale, in crescita del 40% anno su anno.

Il CFO di Intel alla conference call ha detto: "la CPU sta vivendo un rinascimento"—nove mesi fa suonava più come uno slogan motivazionale. Ma inserita oggi nel nuovo scenario Gartner, la frase assume tutt’altro peso.

Chen Liwu ha colto l’occasione con una strategia ‘anti-Intel’

A collegare il Chen Liwu del marzo 2025 con l’Intel dell’aprile 2026 sono stati proprio questi nove mesi.

Il veterano malese di 65 anni, al secondo mese da CEO, ha subito preso decisioni drastiche: licenziamento del 15% del personale, 24.000 posti tagliati, il totale da 96.400 a circa 75.000. Non è un fautore del cambiamento soft. Lo stesso approccio lo adottò nel 2008 quando prese le redini di Cadence in difficoltà: ristrutturazione, focalizzazione sul core business, taglio di ogni spesa superflua. Dodici anni dopo, quando ha lasciato Cadence, il titolo valeva il 3.200% in più.

A Intel, questa strategia l’ha raddoppiata: in Europa, i mega progetti di espansione degli stabilimenti furono subito cancellati, il nuovo impianto nell’Ohio rallentato, quasi la metà della dirigenza interna è stata sostituita. In un memo molto diffuso ha scritto: "Nessun assegno in bianco, ogni investimento deve avere senso economico". Il suo background nel venture capital si è visto chiaramente: dove altri gestivano Intel come una big tech, lui la considerava una società in crisi da risanare.

L’evento che ha veramente alzato le sopracciglia a Wall Street è arrivato il 18 settembre 2025. Quel giorno Nvidia ha annunciato di acquistare 5 miliardi di dollari di azioni ordinarie Intel a 23,28 dollari l’una, e una partnership per co-sviluppare chip—le CPU PC di Intel integreranno unità grafiche Nvidia, mentre le CPU server Intel supporteranno i cluster AI di Nvidia. Notizia che ha fatto balzare le azioni Intel del 22%: miglior giornata della società in 38 anni.

Un’azienda che ha fatto del proprio ecosistema x86 una religione ora apriva le porte ai vecchi rivali. Impensabile con il precedente CEO Pat Gelsinger, che aveva scelto la strada opposta: rincorrere con la tecnologia interna e produrre tutto in casa per riportare Intel in carreggiata da sola. Ha fallito. Chen Liwu ha cambiato rotta: modello asset light, apertura agli investitori esterni, vedendo i clienti come ancora di salvezza. Tra settembre e novembre, sono arrivati tre investimenti esterni importanti: il governo USA ha acquistato il 10% di Intel per 8,9 miliardi di dollari, Nvidia altri 5 miliardi, SoftBank Giappone 2 miliardi. In totale 12,7 miliardi per il 16% delle azioni. Mai prima d’ora governo, investitori strategici e rivali erano co-presenti nell’azionariato di Intel.

La lotta più tesa di questi nove mesi si è svolta in consiglio. Per tutta l’estate 2025, Frank Yeary ha più volte proposto la scissione o vendita diretta delle fonderie a TSMC. Giustificabile, viste le perdite annuali che pesano su cassa e valore. Chen Liwu ha praticamente affrontato da solo l’opposizione. La sua scommessa era semplice—stavano per arrivare i tempi dell’inferenza AI, il business delle fonderie era una risorsa da tenere. Questo conflitto interno ha fatto congelare un maxi finanziamento da miliardi della dirigenza, e ha portato una prevista acquisizione AI a sfumare perché il board è stato troppo lento, lasciando campo libero ai rivali.

Al CES del gennaio 2026, Chen Liwu ha lanciato sul palco i primi chip di nuova generazione interamente prodotti in casa, e annunciato il pieno funzionamento delle fabbriche in Arizona. Per la prima volta dopo mesi ha dimostrato concretamente di saper "deliverare". Ma subito arriva la trimestrale Q4—guidance per il Q1 2026 fissata a soli 12,2 miliardi di dollari. In call, il CFO ha definito la situazione domanda-offerta con “mano fermata, bocca ferma”: produzione e fornitura direttamente allineate, scorti azzerati. Chen Liwu ha anche ammesso che il rendimento produttivo “è ancora sotto le mie aspettative”. Dopo la conference call, le azioni Intel hanno perso oltre il 10% nel dopoborsa.

Tre mesi dopo, tutto si è ribaltato.

Due contratti che riempiono metà della lacuna sulle fonderie

Il vero shock post-market del 23 aprile non è stato il fatturato di 13,6 miliardi di dollari, né l’utile per azione rettificato di 0,29 dollari—29 volte superiore alle previsioni. La notizia erano due nuovi contratti.

Il primo è Terafab. Ad aprile Elon Musk ha annunciato un progetto congiunto da 25 miliardi di dollari per produrre chip: Tesla, SpaceX e xAI—tutte aziende del suo impero—metteranno domanda e capitale per uno stabilimento di chip ad Austin, Texas, che fornirà tutta la potenza AI del gruppo (obiettivo: produrre l’equivalente di 1 terawatt di calcolo AI all’anno). Intel è il partner fondante per le fonderie, e con questo accordo ottiene il primo grande cliente esterno per la sua nuova generazione—fino a pochi mesi fa, nessuna commessa dalle aziende. Il 22 aprile, Musk ha confermato la collaborazione nella conference call di Tesla.

Il secondo è Google. Sempre lo stesso giorno, Intel ha annunciato un accordo pluriennale per fornire CPU server a Google Cloud. Negli ultimi anni Google aveva investito molto sulle CPU server Arm, ma il significato di questa firma è chiaro: almeno per l’inferenza AI, Google non prevede di sostituire completamente Xeon con Arm.

Il peso di questi accordi non è tanto nel valore economico—ancora ignoto per Terafab—ma nel timing. La scelta di Intel è stata palese: comunicare ordini al mercato insieme ai numeri. La guidance per Q2 va da 13,8 a 14,8 miliardi di dollari, con il valore mediano superiore di 1,2 miliardi rispetto al consensus degli analisti; metà di questo ottimismo viene da queste due commesse già assicurate. In conference call, Chen Liwu ha dichiarato che “diversi clienti stanno valutando attivamente la nostra prossima generazione di processi produttivi” e “alcuni sono già in fase di test preliminari”. Queste formule sono decisamente più forti del semplice “interesse”.

Un anno fa, la massima preoccupazione tra i sostenitori di Intel era chiara: la storia di Chen Liwu funzionava in teoria, ma l’azienda aveva già promesso troppe volte “questa volta sì”. Il 23 aprile sono arrivate prove concrete: contratti nero su bianco.

Ora il mercato guarda a cosa succederà

Il balzo delle azioni da 66 a 80 dollari rappresenta la prima incrinatura involontaria del consenso “hold” di Wall Street. Ora, nei prossimi tre mesi, il vero rerating seguirà due direttrici.

Una riguarda la delivery effettiva del Q2. Intel ha indicato una forchetta di 13,8-14,8 miliardi; se si dovesse raggiungere il valore alto (oltre 14,5 mld) con un tasso di crescita nel Data Center & AI sopra il 20%, anche gli ultimi scettici dovrebbero capitolare. L’altra riguarda il secondo grande cliente esterno, con nome e cognome, che firmi per la nuova generazione. Ipotizzando tra Google, Apple, AMD, Nvidia almeno uno: se qualcuno ufficializzerà l’accordo entro la fine dell’anno, il target price aprirebbe una nuova corsia tra i 90 e i 100 dollari. Entrambe le condizioni porterebbero al nuovo ancoraggio, ma se anche una sola venisse meno, il range 55-65 dollari tornerebbe la norma.

La prima propagazione andrà sulle azioni dell’equipment per i semiconduttori. L’espansione produttiva Intel traina direttamente i tre principali fornitori: Applied Materials, Lam Research, KLA. Il 23 aprile il Philadelphia Semiconductor Index ha segnato la 17° seduta consecutiva positiva, record storico, Texas Instruments è salita del 19% nella stessa giornata, a testimonianza che il rally è già in corso. La seconda fase coinvolgerà i player dell’advanced packaging, dove TSMC e le aziende USA-Corea di settore saranno avvantaggiate.

Chi subirà pressione invece è AMD. Negli ultimi due anni AMD con le sue CPU server EPYC aveva eroso la quota Xeon fino al 39,4%—questa narrazione adesso verrà in parte mitigata dalla nuova rilevanza di Intel nelle architetture di inferenza. Nei prossimi trimestri, quindi, occhi puntati sulla crescita sequenziale dei ricavi Data Center di AMD. E tra i vincitori “nascosti” anche Nvidia: il suo investimento di 5 miliardi in Intel (a 23,28 $ per azione) rende già un profitto triplo sopra gli 80$. Questi numeri rafforzeranno a loro volta le valutazioni di mercato.

Attenzione infine all’effetto traino psicologico. I titoli AI PC sono in forte ascesa, ma con fondamentali fragili: il business PC Intel è cresciuto dell’1% YoY nel primo trimestre, pesa per oltre meta del fatturato ma cresce poco o nulla. Il tema “AI PC” è in voga da due anni, ma il vero ciclo di sostituzione non si è visto: il rally resta superficiale. I produttori di memoria come Micron, nonostante abbiano qualche legame indiretto con la fonderia, non sono il motore della corsa attuale.

Il segnale del secondo tempo? Sarà la trimestrale Q2

A luglio 2026, la seconda trimestrale di Intel sarà la prossima verifica dei prezzi. Tre cose da monitorare: i ricavi reali supereranno i 14,5 miliardi? Il segmento Data Center & AI manterrà una crescita superiore al 20%? Cosa dirà la dirigenza sul margine lordo per il secondo semestre? Lo stesso Chen Liwu ha già avvisato a Q1 che la pressione sui costi di materiali come memoria e circuiti stampati sarà rilevante. Questo è il principale ostacolo per i prossimi due trimestri.

L’espansione della lista clienti esterni per la nuova generazione resta un focus parallelo. Basta un’altra grande azienda che firmi dopo l’estate per dare ulteriore spinta verso la fascia dei 90$.

Se guardiamo ancora più avanti—novembre 2026 ci saranno le elezioni di midterm USA, con il 10% delle azioni Intel in mano al governo. Se il risultato elettorale dovesse cambiare l’orientamento degli azionisti pubblici, anche questo “paracadute” politico verrà rivalutato dal mercato.

Quello che ha fatto Chen Liwu in nove mesi non è solo risollevare Intel dal baratro. Ha riportato una società quasi dimenticata da Wall Street al centro dell’arena AI. Ed è stato un colpo di scena reso possibile dal fatto che, proprio nel 2026, l’evoluzione dell’AI è arrivata a una svolta, offrendo un’occasione irripetibile che Chen è stato in grado di cogliere con il suo stile personale.

Quando inizia il secondo tempo, dipenderà tutto dalla trimestrale Q2.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

AIAV (AIAvatar) fluttua del 65,5% nelle ultime 24 ore: la bassa liquidità amplifica le oscillazioni di prezzo