Il conflitto in Medio Oriente lacera il sistema globale di determinazione dei prezzi, con azioni, obbligazioni, valute e materie prime tutte in disordine.

La correlazione tradizionale tra asset globali, completamente distrutta dopo lo scoppio della guerra in Medio Oriente, non è stata ancora ripristinata. Gli investitori sono costretti ad affidarsi a indicatori di mercato ormai inefficaci, assemblando nuove strategie di trading e affrontando con difficoltà l'evoluzione della situazione.

L'indice S&P 500 ha raggiunto nuovi massimi storici, ma ciò nasconde molteplici preoccupazioni tra cui le tensioni geopolitiche, il rischio di interruzione prolungata dell'approvvigionamento energetico e profonde ferite economiche.

Secondo Mark McCormick, Chief FX Strategist della Banca di Montreal, nei prossimi tre-sei mesi, il mercato non potrà più tornare alle condizioni precedenti allo scoppio del conflitto.

Nel suo rapporto sottolinea: “Lo slancio della crescita economica si sta riprendendo, ma resta inferiore ai livelli previsti per la fine del 2025; il livello centrale dei tassi di politica monetaria resta elevato, la correlazione tra asset continua a mutare e il rischio di ritracciamento degli asset cresce costantemente. Si sta formando un nuovo scenario di mercato.”

Di seguito analizzeremo il totale stravolgimento delle classiche correlazioni tra mercati azionari, obbligazionari, valute e materie prime, regole tradizionali che in passato rappresentavano i principali riferimenti per valutare l’andamento economico.

Il mercato del reddito fisso sottoposto a un severo stress test

Normalmente, i rendimenti di azioni e obbligazioni si muovono in sincronia: quando gli investitori temono un calo economico dannoso per il mercato azionario, acquistano obbligazioni per proteggersi, riducendo i rendimenti, e viceversa.

Dalla pandemia in poi, questa correlazione è stata continuamente destabilizzata. L’alta inflazione e il crescente debito pubblico hanno costantemente indebolito il ruolo tradizionale delle obbligazioni come strumento di copertura dal rischio azionario.

Il Fondo Monetario Internazionale aveva già avvertito, in un blog pubblicato a febbraio prima della guerra, che tutti gli strumenti tradizionali di copertura risultano inefficaci e che investitori e policy maker devono ricostruire sistemi di gestione del rischio per un nuovo ciclo.

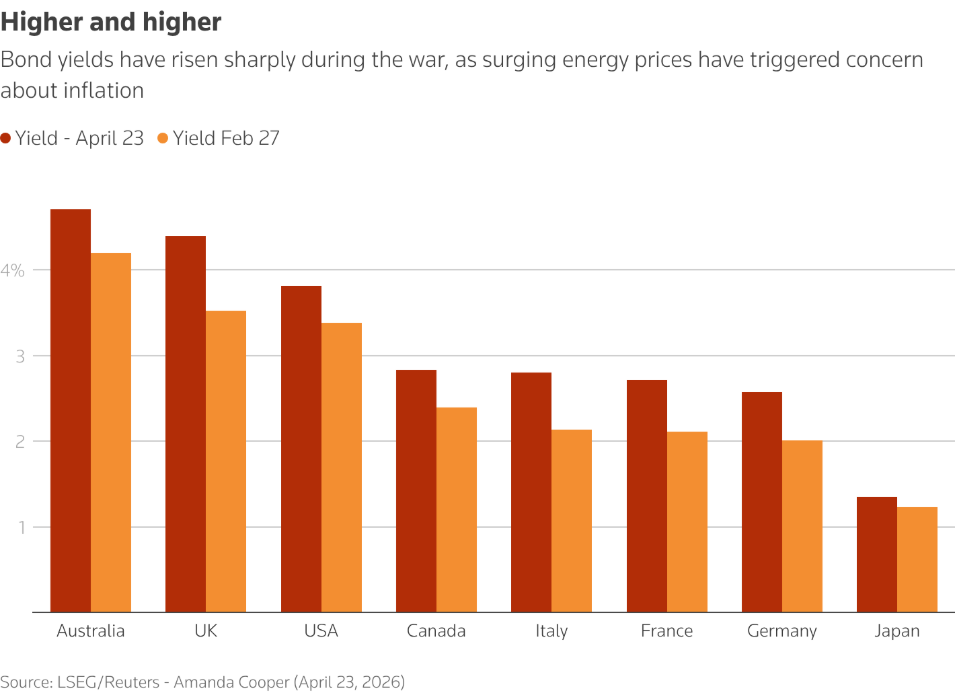

I titoli a breve termine, particolarmente sensibili alle aspettative su inflazione e tassi, sono ora al centro della turbolenza di mercato.

Negli ultimi cinque anni, il coefficiente medio di correlazione mobile a un mese tra il rendimento dei Treasury US a due anni e l'indice S&P 500 era 0,23, ora è crollato a -0,8; dalla guerra in poi, il dato si è stabilizzato a -0,63. Anche il rendimento dei Bund tedeschi a due anni e l'indice Euro Stoxx 600 mostrano andamenti contrari insoliti.

Michael Metcalfe, responsabile della strategia macro globale di State Street, afferma: “A marzo di quest’anno, il mercato non ha registrato l’atteso afflusso verso i titoli di stato, neppure sul segmento a breve, senza segnali di copertura.”

“È una dura prova per il mercato del reddito fisso, perché questa ondata di shock combina sia pressione inflazionistica che rallentamento della crescita, amplificando ulteriormente i rischi fiscali di lungo periodo,” aggiunge.

I rendimenti dei titoli di stato crescono in tempo di guerra, a causa dei timori sull’inflazione innescati dall’aumento dei prezzi energetici

I rendimenti dei titoli di stato crescono in tempo di guerra, a causa dei timori sull’inflazione innescati dall’aumento dei prezzi energetici Andamento dell’oro completamente anomalo

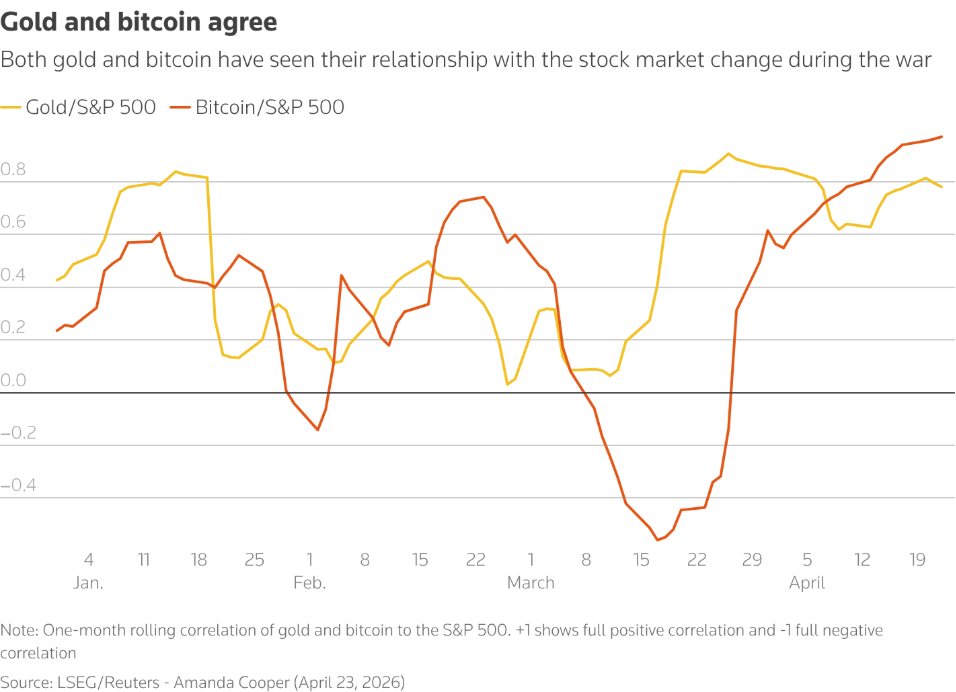

Dopo lo scoppio di questo conflitto, l’oro ha perso completamente la sua funzione di bene rifugio, muovendosi in modo anomalo in stretta correlazione con azioni e criptovalute molto volatili, con un prezzo attuale in calo del 10% rispetto al periodo pre-bellico.

Storicamente, oro e dollaro hanno mantenuto una forte correlazione negativa. Ogni volta che il mercato è stato scosso da forti turbolenze e gli investitori vendevano azioni e asset rischiosi, il dollaro svolgeva il ruolo di principale bene rifugio, fenomeno confermato anche nell’attuale guerra.

Dalla fine di febbraio a oggi, il coefficiente di correlazione tra oro e dollaro si è indebolito bruscamente dal valore medio quinquennale di -0,4 a -0,19; la correlazione tra l’oro e il mercato azionario è salita a 0,55, ben oltre la media di 0,22 degli ultimi cinque anni.

La causa principale risiede nell’estrema interdipendenza tra dollaro e mercato azionario: questa settimana il coefficiente di correlazione inversa tra il dollaro e l’S&P 500 ha toccato il record storico di -0,94, un valore quasi perfettamente negativo, molto inferiore alla media quinquennale di -0,28.

Contemporaneamente, la correlazione fra bitcoin e il mercato azionario USA è salita al livello record di 0,96, molto più alta della media pre-bellica di 0,4, cancellando di fatto il valore della diversificazione degli asset.

La correlazione tradizionale tra oro, bitcoin e dollaro si è interrotta

La correlazione tradizionale tra oro, bitcoin e dollaro si è interrotta Eventi estremi generano effetti di mercato anomali

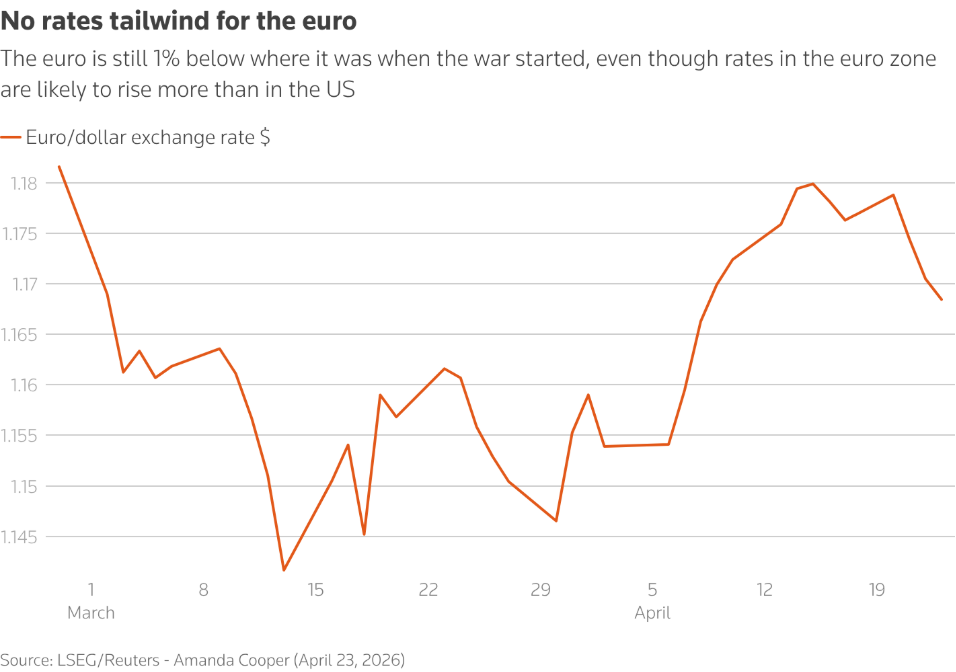

Le attese di uno shock inflazionistico sono aumentate, spingendo i trader a scommettere su un rialzo dei tassi da parte della BCE e un rinvio nel ritmo di taglio dei tassi della Federal Reserve.

Normalmente, la divergenza tra i tassi regionali spinge direttamente il rafforzamento di una valuta rispetto a un’altra, ma questa legge non funziona più.

Il mercato prevede due aumenti dei tassi dalla BCE quest’anno, mentre la Fed appare orientata ai ribassi, tuttavia il tasso di cambio euro/dollaro resta fermo intorno a 1,17, senza quasi recuperare le perdite accumulate con la guerra.

UniCredit Bank afferma: “Eventi di forte impatto possono riscrivere completamente le regole dei mercati finanziari, sovvertendo la logica delle tradizionali correlazioni tra indicatori.” La banca aggiunge che il crollo della relazione tra euro/dollaro e il differenziale di tasso è un esempio emblematico.

Prendendo come riferimento il differenziale sui tassi swap a due anni, la correlazione con il tasso di cambio euro oggi è pari a 0,5, contro un valore prossimo allo zero all’inizio dell’anno e una media di -0,3 negli ultimi due anni.

UniCredit aggiunge: “Finché il premio di rischio legato alla guerra resterà, il differenziale di tasso difficilmente tornerà a guidare il cambio dell’euro.”

L'euro non beneficia del vantaggio sul differenziale di tasso

L'euro non beneficia del vantaggio sul differenziale di tasso Le aspettative d’inflazione completamente scollegate dai fondamentali

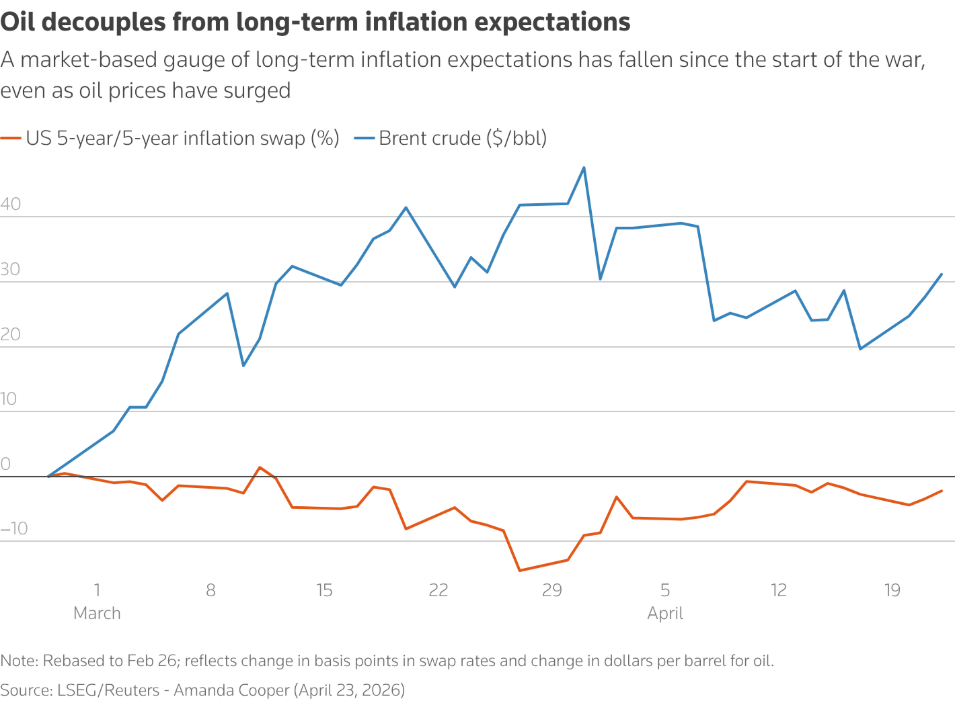

Storicamente, un forte aumento dei prezzi del petrolio determinava un’impennata delle aspettative d’inflazione, ma nella crisi attuale questa logica si è totalmente invertita, con le aspettative d’inflazione che invece sono scese.

Il tasso di swap su inflazione a cinque anni negli USA, indicatore delle aspettative d’inflazione di lungo periodo, è sceso da circa il 2,45% registrato prima del conflitto a circa il 2,4%, mentre nello stesso periodo il prezzo del petrolio è salito complessivamente di circa il 40%.

Il coefficiente di correlazione fra i due indicatori è sceso a -0,7, allontanandosi nettamente dalla media positiva di 0,2 degli ultimi cinque anni; nel 2022, durante la crisi energetica innescata dal conflitto russo-ucraino, questo valore aveva toccato lo 0,7.

Deutsche Bank ritiene che le attese che gli Stati Uniti amplino il deficit di bilancio per finanziare la guerra rappresentino uno dei motivi del disallineamento delle logiche di questa fase.

“Un altro fattore chiave è che la valutazione dell’inflazione futura si è ormai distaccata in modo netto dai fondamentali economici, riducendo enormemente il ruolo guida degli indicatori tradizionali.”

Aumento del prezzo del petrolio, mentre le aspettative di inflazione di lungo termine scendono

Aumento del prezzo del petrolio, mentre le aspettative di inflazione di lungo termine scendono Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

AIAV (AIAvatar) fluttua del 65,5% nelle ultime 24 ore: la bassa liquidità amplifica le oscillazioni di prezzo