Venerdì nero! Crollo simultaneo di azioni e obbligazioni globali: la borsa sudcoreana crolla del 6%, i rendimenti dei Treasury USA schizzano alle stelle, di cosa ha paura questa volta il mercato?

I mercati finanziari globali hanno vissuto venerdì un raro "double whammy" tra azioni e obbligazioni, con il panico che si è rapidamente trasferito dal mercato obbligazionario a quello azionario.

I rendimenti dei titoli di Stato a lunga scadenza di Stati Uniti, Giappone, Germania e Regno Unito sono saliti drasticamente, raggiungendo i massimi di diversi anni o addirittura storici. Allo stesso tempo, i future sugli indici azionari statunitensi sono diminuite su tutta la linea, il Nasdaq 100 è sceso dell'1,5%, i mercati azionari Asia-Pacifico ed europei sono generalmente sotto pressione, con l'indice sudcoreano in netto calo del 6%.

La logica dietro questa ondata di vendite è chiara quanto severa: i conflitti in Medio Oriente hanno fatto salire i prezzi dell’energia, le pressioni inflazionistiche sono tornate e le aspettative di tagli dei tassi da parte delle banche centrali stanno andando incontro a un sistematico ridimensionamento. Secondo quanto riportato dall’agenzia Xinhua, citando il "Tehran Times" iraniano del 15, gli Stati Uniti hanno respinto il piano scritto in 14 punti proposto dall’Iran per porre fine alla guerra.

Nel frattempo, i segnali tra azioni e obbligazioni si stanno allineando: i principali indici azionari restano in alto, ma i guadagni sono concentrati su pochi leader dell’AI; il mercato obbligazionario ha già prezzato tassi più alti e maggior inflazione. Con il petrolio sopra i 100 dollari al barile e i tassi a lungo termine in ascesa, il mercato teme sempre di più che: l’attuale rally sorretto da liquidità e leva finanziaria sia molto più fragile di quanto appare superficiale.

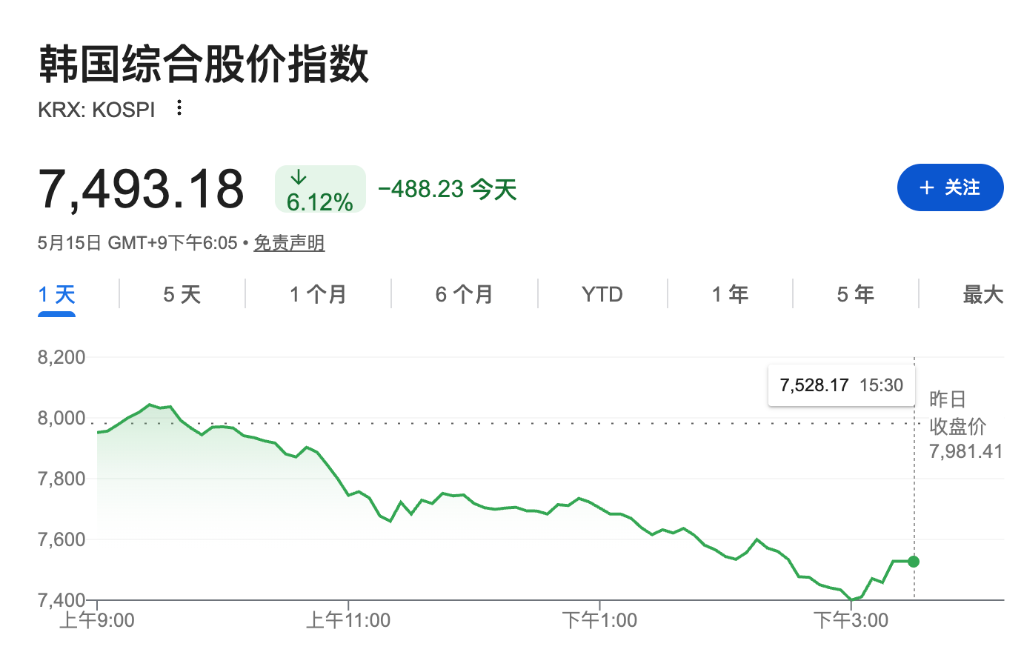

Guardando ai mercati, venerdì il rendimento dei Treasury statunitensi a 30 anni ha superato stabilmente il 5% (UTC+8), il rendimento a 10 anni è salito al 4,53% (UTC+8), segnando il livello massimo dal maggio 2025; il rendimento giapponese a 30 anni ha superato il 4% (UTC+8) per la prima volta dall’emissione nel 1999. L’indice KOSPI della Corea del Sud ha toccato durante la giornata un nuovo massimo storico di 8000 punti, poi si è invertito rapidamente chiudendo in calo del 6%. Questo dimostra che in un contesto di trading affollato e alta leverage, il cambiamento di sentiment è molto più veloce di quanto ci si aspetti.

Il crollo improvviso di KOSPI dopo il record: il bull market dell'AI mostra segni di debolezza

Il mercato azionario globalmente più forte è stato il primo a frenare bruscamente venerdì.

L’indice Kospi della Corea del Sud ha raggiunto 8000 punti (UTC+8) nelle prime ore di trading, per poi precipitare e chiudere con un calo del 6%. Samsung Electronics è crollata dell’8,6% e SK Hynix del 7,7%. Solo questi due colossi dei chip hanno contribuito per due terzi circa ai guadagni del Kospi di quest’anno, che sono stati quasi il 90% sull’indice.

Secondo Jun Gyun, analista dei derivati di Samsung Securities: “Il mercato mostra segni di affaticamento e il sentiment prudente si sta diffondendo.Questo ritracciamento sembra essere il risultato di una salita troppo rapida e intensa, piuttosto che un segnale di un deterioramento degli utili o di una bolla in fase di scoppio. È ancora troppo presto per trarre delle conclusioni.”

La forte volatilità del mercato azionario sudcoreano riflette in pieno la situazione globale attuale: quando i guadagni sono troppo concentrati in pochi titoli dell’AI, appena parte la presa di profitto, l’indice può variare violentemente in tempi brevissimi.

I rendimenti del Treasury USA schizzano: l'inflazione domina il prezzo, la finestra per tagli ai tassi di fatto chiusa

La logica di pricing del mercato dei Treasury USA sta vivendo una svolta fondamentale.

I rendimenti dei Treasury USA a 2 anni sono ormai saliti al 4,075% (UTC+8), ben al di sopra del tetto della Fed sui tassi, fissato al 3,7%. Il segnale rilasciato dal mercato è molto chiaro: le condizioni finanziarie si stanno inasprendo spontaneamente. Secondo il mercato, nella riunione della Fed il mese prossimo non si discuterà più di “quanto tagliare”, ma se non sia il caso di aumentare ancora i tassi.

Gli economisti di Goldman Sachs hanno già posticipato la previsione per il prossimo taglio dei tassi a dicembre 2026 e il secondo a marzo 2027, entrambi di 25 punti base. Intanto, il rendimento all’asta dei Treasury a 30 anni ha raggiunto i livelli più alti dall’agosto 2007, riflettendo l’intensificarsi sia della pressione sull’offerta a lungo termine sia delle preoccupazioni per l’inflazione.

All’avvicendamento tra Powell e Walsh alla guida della Fed, la situazione economica affrontata è radicalmente diversa da quella del predecessore, dominata oggi dalla realtà di un CPI spinto quasi al 4% dai prezzi dell’energia. Attualmente, il mercato vede la probabilità di un aumento dei tassi prima di dicembre prossima ormai vicina al 40%.

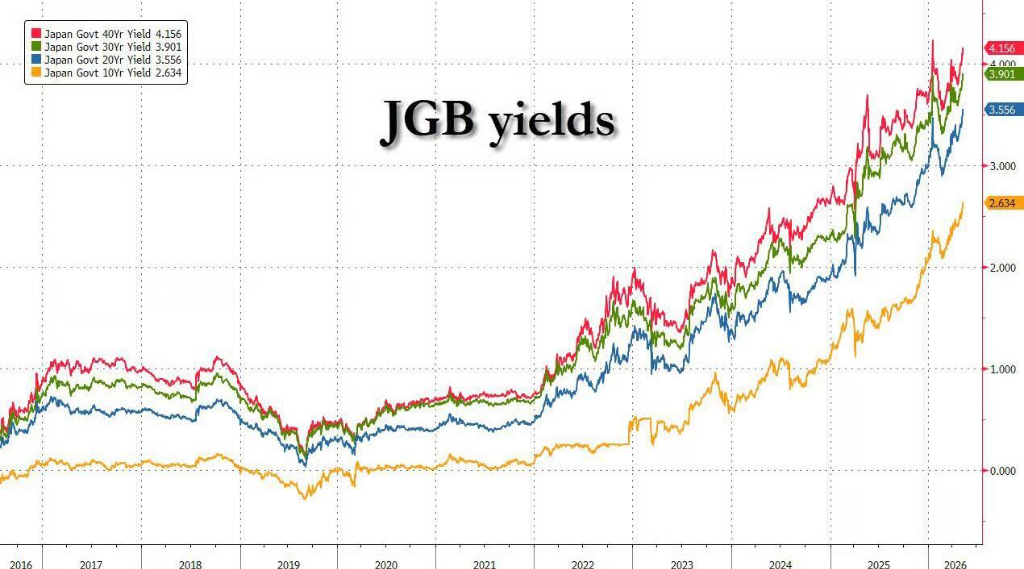

Il rendimento giapponese a 30 anni supera per la prima volta il 4%, accelerando l'uscita dall'era della deflazione

Il cambiamento nel mercato obbligazionario giapponese ha una portata molto ampia per la valutazione globale degli asset.

Venerdì, il rendimento dei titoli di Stato giapponesi a 30 anni ha superato per la prima volta il 4% (UTC+8), e quello a 40 anni è salito al 4,23% (UTC+8), entrambi ai massimi storici. Il rendimento a 20 anni ha raggiunto il livello più alto dal 1996. Il Giappone, che per lungo tempo ha vissuto in un ambiente a tassi di interesse zero, sta accelerando l’uscita dall’era della deflazione.

Secondo Bloomberg, la ministra delle finanze giapponese, Kaoru Katayama, ha ribadito che al momento non è necessario predisporre un bilancio supplementare, ma le preoccupazioni del mercato sulla disciplina fiscale sono chiaramente aumentate. Ancor più importante, la continua svalutazione dello yen sta spingendo il mercato a prezzare un rialzo dei tassi da parte della Banca del Giappone. Trinh Nguyen, senior economist di Natixis, ha sottolineato che il Giappone è entrato in un circolo vizioso: lo yen, utilizzato come valuta di finanziamento, viene costantemente venduto, le pressioni inflazionistiche importate forzano la BoJ a rialzare i tassi, e le aspettative di aumento dei tassi spingono ulteriormente verso l’alto i rendimenti.

Ad aprile, il prezzo dei prodotti industriali in Giappone ha segnato l’aumento annuo più alto degli ultimi 12 anni, riflettendo il persistente impatto dei conflitti geopolitici sulle catene di approvvigionamento globali. Rinto Maruyama, strategist di SMBC Nikko Securities, ha affermato che per il Giappone, a lungo bloccato nella deflazione, vedere i rendimenti dei Bond trentennali superare il 4% (UTC+8) è un evento storico, che suggerisce come l’inflazione possa davvero radicarsi nel Paese.

Gilt britannici e rischio politico: doppio colpo su un mercato fragile

Nell'ambito della flessione globale dei bond, gli asset britannici hanno subito vendite ancora più violente.

Questa settimana la sterlina ha registrato la peggiore settimana da gennaio 2025, mentre il rendimento dei Gilt trentennali ha superato il 5,8% (UTC+8) il 12 maggio, toccando il massimo degli ultimi trent’anni. L’instabilità politica ha amplificato le pressioni legate all’aumento globale dei tassi.

Il mercato attribuisce il calo ulteriore alla cosiddetta "Bernham Premium" in fase di pricing. Il sindaco di Manchester, Andy Burnham, ha annunciato la volontà di tornare in Parlamento candidandosi contro l’attuale premier, Keir Starmer. Gli investitori temono che con una leadership più a sinistra possano arrivare politiche fiscali più accomodanti, aumentando così l’offerta di bond. Secondo Pooja Kumra, strategist di tassi di TD Securities, la rapidità con cui si è delineata la via alle elezioni suppletive potrebbe mantenere una spinta alle vendite superiore alle attese.

La preoccupazione chiave del mercato è che un maggiore deficit e un aumento dell’offerta di Gilt a lunga scadenza finisca per spingere ulteriormente al rialzo il costo del debito. La volatilità del mercato britannico dimostra che, con l’accumularsi di inflazione elevata, alti tassi e incertezza fiscale, la tolleranza degli investitori verso le politiche considerate credibili si sta riducendo significativamente.

Inflazione in rialzo, tassi difficili da abbassare: allarme per i mercati

Dietro questa ondata di vendite a livello globale emerge una narrazione macro sempre più chiara: lo shock energetico fa riaffacciare l’inflazione, costringendo le banche centrali a rivalutare le precedenti aspettative accomodanti. Al contempo, le borse mondiali sono sui massimi storici, e Faris Mourad, responsabile investimenti tematici di Goldman Sachs, avverte: “Mantenere i tassi su livelli elevati a lungo è un grosso problema per le borse.”

Ora il focus del mercato si sposta sui segnali della Fed attesi la prossima settimana e sui risultati di Nvidia. L’analista McElligott di Nomura segnala che, dopo la scadenza delle opzioni di venerdì, il cosiddetto “rilascio gamma” (una fase temporanea di minore volatilità e improvviso rilascio di liquidità dopo ampie scadenze) potrebbe aprire una finestra per un’inversione di tendenza. Qualsiasi sia la direzione, gli investitori devono tenere a mente un fatto: quando anche l’asset più sicuro del mondo—i titoli di Stato—subisce una rivalutazione sistemica, la logica di prezzo degli asset rischiosi non può restare immune.

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.