Oltre all'AI, cosa si può ancora comprare?

Con l'aumento continuo dell'affollamento dei temi sull'AI e la riduzione del vantaggio di valutazione, i capitali globali stanno esplorando la prossima direzione strategica. Il più recente quadro quantistico tematico REVS di UBS mostra che il settore sanitario - in particolare i titoli beneficiari del GLP-1 - è passato da una posizione intermedia al primo posto nella classifica globale dei temi, mentre la diffusione della dinamica economica negli Stati Uniti sta migliorando i segnali dei temi industriali, costituendo insieme l'opzione di allocazione "oltre l'AI" attualmente più attraente.

Secondo quanto riportato dalla piattaforma di trading Trend-Chasing, nel report pubblicato da UBS il 17 giugno, i titoli beneficiari del GLP-1 hanno raggiunto il punteggio ponderato più alto nel sistema di valutazione REVS che copre oltre 50 temi globali; i principali fattori trainanti sono la revisione al rialzo delle attese sugli utili e la crescente attrattività delle valutazioni. Allo stesso tempo, i temi che riflettono la diffusione della crescita statunitense come US Reshoring (rilocalizzazione produttiva USA) e Short Cycle Industrials (industriali a ciclo breve) hanno entrambi raggiunto un intervallo nettamente positivo.

In termini di impatto di mercato, il significato chiave di questa rotazione dei segnali risiede nel fatto che il punto d’ingresso per queste opportunità appare relativamente più favorevole: valutazioni più convenienti, posizionamenti più leggeri e aspettative sui profitti in fase di inversione positiva. Al contrario, le valutazioni per i temi AI Winners e AI-Exposed Semis sono già virate in negativo, mentre l’alto livello di affollamento limita il segnale complessivo, suggerendo che l’allocazione nei temi AI dovrebbe orientarsi verso strategie più selettive.

Il quadro REVS di UBS integra quattro dimensioni: meccanismo macro (R), trend degli utili (E), livello di valutazione (V) e cambiamento del sentiment (S), con 11 sotto-modelli, adatti a giudizi tattici di preferenza relativa su un orizzonte di 2-6 mesi; i dati di valutazione attuali sono aggiornati all’11 giugno 2026.

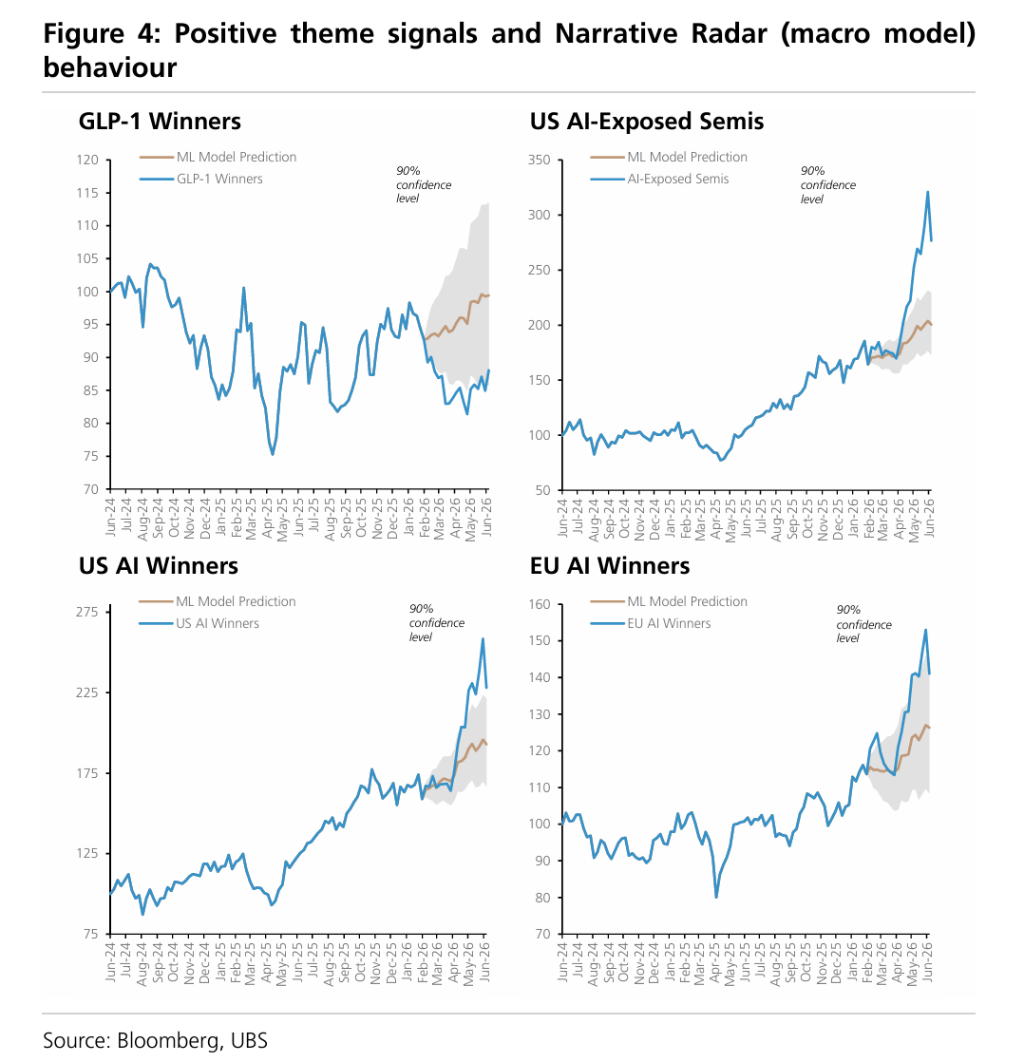

GLP-1 in testa alla classifica tematica, segnali del settore sanitario in forte crescita

La variazione di segnale più evidente di questo mese si riscontra nel settore sanitario. I dati UBS mostrano che il tema dei titoli beneficiari del GLP-1 ha ottenuto un punteggio ponderato di 0,41 nel sistema REVS, piazzandosi in cima alla classifica tematica corrente, mentre nei mesi precedenti era rimasto in posizione intermedia. I principali driver del balzo sono il punteggio del meccanismo macro (0,62) e il punteggio degli utili (0,54), entrambi in rafforzamento, mentre il punteggio di valutazione (0,34) appare anch’esso positivo, indicando che l’affollamento non si è ancora accumulato in modo significativo.

Eli Lilly (capitalizzazione circa 97,2 miliardi di dollari, punteggio ponderato REVS 0,51) e Cardinal Health (circa 5,2 miliardi di dollari, punteggio 0,51) sono le società con il segnale più forte nel tema GLP-1, mentre Amgen (punteggio 0,43) e Novo Nordisk (punteggio 0,19) sono anch’esse inserite nella lista delle raccomandate. Dal punto di vista settoriale, nello S&P 500 il settore sanitario presenta un punteggio ponderato di 0,31, quello farmaceutico e delle biotecnologie arriva a 0,33, dispositivi medici e servizi totalizzano 0,28; su scala globale (ACWI), il sanitario arriva a 0,29, piazzandosi ai vertici tra i settori. UBS sottolinea che nella maggior parte delle regioni, i segnali del settore sanitario continuano a migliorare, e il settore figura tra i più alti nelle classifiche locali.

I temi AI restano sostenuti, ma valutazione e affollamento limitano il segnale complessivo

I temi correlati all’AI non sono ancora usciti di scena. US AI Winners ottiene un punteggio complessivo di 0,34, US AI-Exposed Semis 0,36, EU AI Winners 0,33, sostenuti da revisioni positive delle attese sugli utili e da meccanismi macro favorevoli. Dall’inizio dell’anno, il rialzo assoluto degli US AI-Exposed Semis ha raggiunto l’88,37%, US AI Winners è salito del 54,43%, EU AI Winners del 43,89%, continuando così a guidare la crescita.

Tuttavia, la valutazione e l’elevato affollamento stanno diventando un ostacolo persistente. Il punteggio di valutazione degli US AI Winners è sceso a -0,09, quello degli US AI-Exposed Semis a -0,07, entrambi in negativo, segno che gran parte delle aspettative ottimistiche è già riflessa nelle quotazioni. Sulla base di ciò, UBS consiglia un approccio più selettivo all’interno dei temi AI, piuttosto che un’esposizione generalizzata. Tra i migliori punteggi si segnalano Amphenol (APH, 0,54), Alphabet (GOOGL, 0,49), Applied Materials (AMAT, 0,47), Broadcom (AVGO, 0,46) e Teradyne (TER, 0,51), presente in entrambi i temi US AI Winners e US AI-Exposed Semis.

Diffusione della crescita statunitense, segnali simultanei per titoli industriali e software

I dati economici statunitensi più vigorosi stanno trasmettendo segnali ai temi settoriali, e la precedente leadership di mercato trainata dall’AI si sta gradualmente estendendo ad aree cicliche più ampie. Secondo UBS, l’US Reshoring sale a un punteggio complessivo di 0,28, Short Cycle Industrials raggiunge 0,27, entrambi pienamente in zona positiva. Secondo UBS, ciò indica che, dopo una lunga fase di leadership settoriale ristretta, l’ampiezza ciclica del mercato statunitense mostra segnali di nuova espansione.

Inoltre, il tema US Software AI Resilient (software resilienti all’impatto dell’AI) registra uno slancio significativo con un punteggio di 0,25, fortemente trainato dal miglioramento delle attese sugli utili. UBS sottolinea che, per quanto riguarda il mercato USA, i temi che riflettono la crescita accelerata ora attraggono gli investitori tanto quanto i tradizionali titoli beneficiari degli investimenti in AI capital expenditure — soprattutto in presenza di valutazioni più convenienti e un posizionamento ancora leggero, combinati a una revisione delle attese sugli utili tornata positiva, rendendoli dunque un punto d’ingresso ottimale.

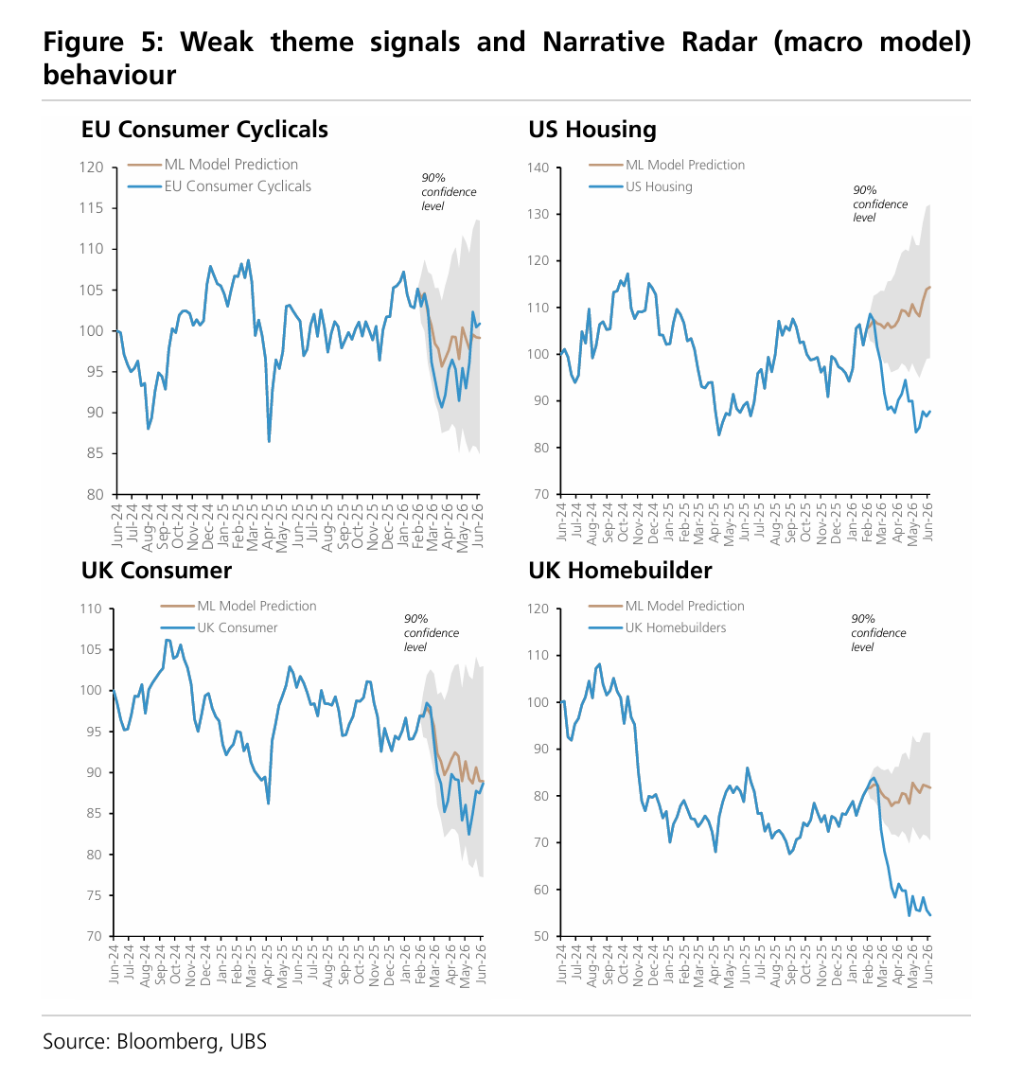

I temi consumer restano indietro, segnali stabili ma più probabile fonte di capitali

Il settore consumer resta il comparto tematico con i segnali più deboli. EU Consumer Cyclicals registra un punteggio ponderato di appena -0,16, UK Consumer -0,18, UK Homebuilders -0,22, tutti relegati ai margini delle classifiche tematiche. A livello settoriale, nello S&P 500, servizi per il consumatore (-0,25) e materiali da costruzione (-0,47) sono tra i sotto-settori più penalizzati. A livello di singoli titoli, i punteggi più deboli appartengono a: Wizz Air (WIZZ, -0,59), Bellway (BWY, -0,54), TUI AG (TUI1, -0,44), Domino's Pizza Group (DOM, -0,41), nonché tra gli UK Homebuilders, Barratt Redrow (BTRW, -0,17) e Persimmon (PSN, -0,16).

UBS osserva che anche se i temi consumer hanno parzialmente recuperato in termini di performance assoluta e le valutazioni ora appaiono relativamente convenienti con posizionamenti leggeri, le revisioni degli utili e i segnali macro continuano a essere negativi, limitando il potenziale di un rimbalzo duraturo. È importante notare che i segnali per questi temi mostrano ora una "stabilizzazione" piuttosto che un ulteriore peggioramento - il che significa che è più probabile che diventino fonte di capitali, ovvero venduti per finanziare opportunità meglio posizionate, piuttosto che costituire un obiettivo privilegiato per strategie short dirette.

~~~~~~~~~~~~~~~~~~~~~~~~

Esclusione di responsabilità: il contenuto di questo articolo riflette esclusivamente l’opinione dell’autore e non rappresenta in alcun modo la piattaforma. Questo articolo non deve essere utilizzato come riferimento per prendere decisioni di investimento.

Ti potrebbe interessare anche

In tendenza

AltroHyundai Motor e il governo sudcoreano firmano un memorandum d’intesa sull’infrastruttura di ricarica per veicoli elettrici

Rapporto giornaliero UEX di Bitget|Broadcom e Apple rinnovano la collaborazione sui chip fino al 2031; rimbalzo delle tech stock USA, il Dow Jones segna un nuovo record; Strategy ha venduto 3588 BTC la scorsa settimana per raccogliere fondi per i dividendi